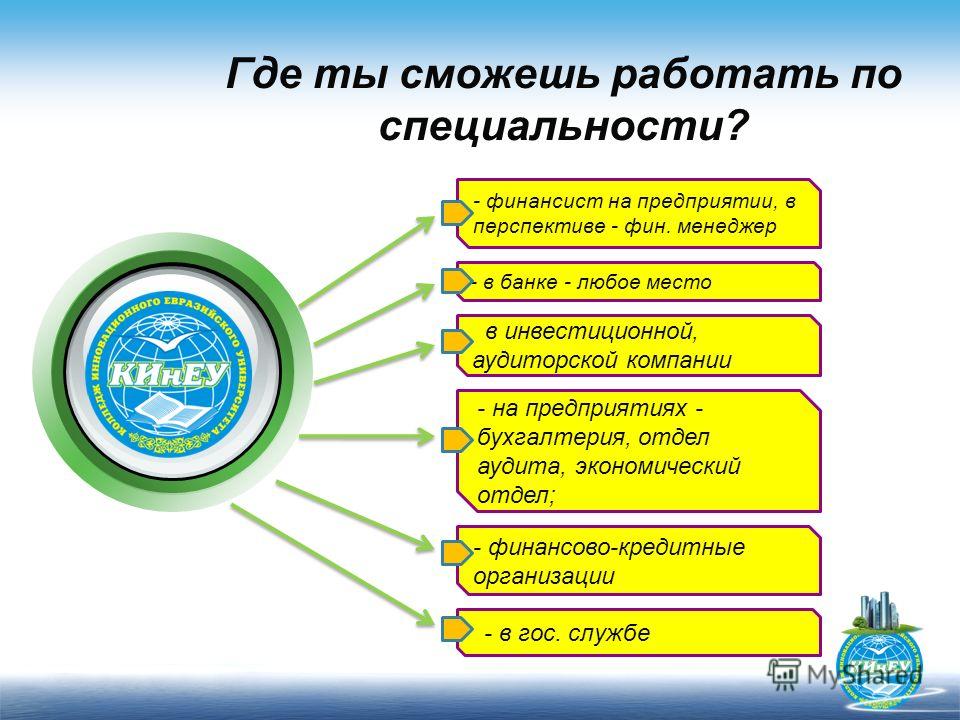

Как поступить на специальность Финансы, банковское дело и страхование в Украине

Финансовая деятельность является одной из самых перспективных отраслей для работы. Финансист может построить карьеру на государственном предприятии, в частной компании или работая на себя, например, на международном валютном рынке.

Выучиться на финансиста в Украине можно в высшем учебном заведении по специальности “072 Финансы, банковское дело и страхование”.

Можно ли поступить на финансиста после 9 класса

После 9 класса можно поступить в колледж или техникум на специальность “Финансы и кредит” или “Банковское дело”. Обучение проводится по дневной и заочной формам. Длительность – 3,5 года.

Для поступления нужно пройти устное собеседование. При поступлении на контракт достаточно написать мотивационное письмо.

После окончания колледжа, выпускник получает диплом младшего специалиста. С которым можно поступать в университет, институт на экономический факультет с сокращенным сроком обучения.

Как поступить на финансиста после 11 класса

В Украине большой выбор экономических ВУЗов со специальностью “072 Финансы, банковское дело и страхование”. Для поступления на бюджет или контракт нужно иметь сертификат ЗНО 2019 – 2021 или НМТ 2022 года по предметам:

- украинский язык;

- математика;

- история Украины.

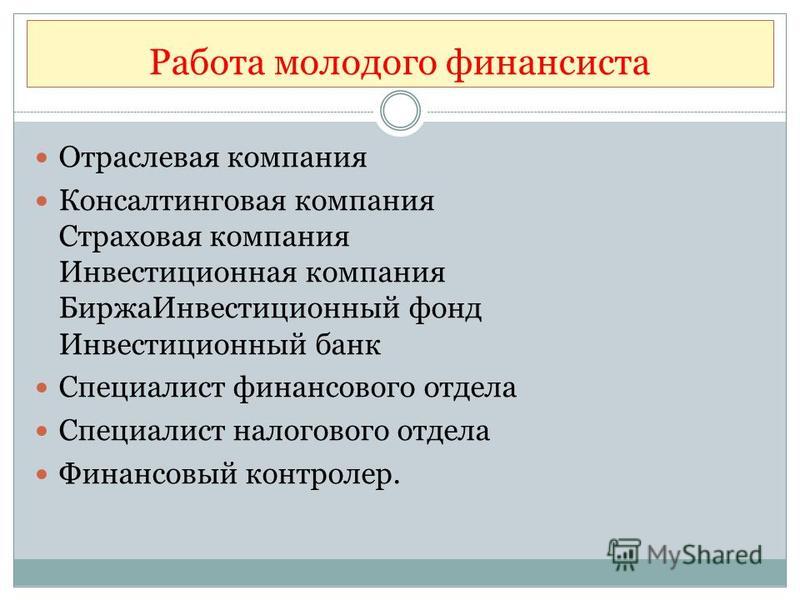

После окончания ВУЗа можно работать в государственных органах всех уровней деятельности и подчинения, банках, биржах, финансовых и страховых компаниях, инвестиционных фондах, экономических и финансовых службах предприятий и организаций.

Когда подавать документы на поступление в 2022 г.

| Регистрация электронных кабинетов | с 1 июля |

| Прием документов от поступающих по собеседованию, творческим конкурсам | 29 июля – 8 августа |

| Прием документов от поступающих по результатам НМТ | 29 июля – 23 августа |

| Творческие конкурсы | 1 – 18 июля |

| 9 – 16 августа | |

| Оглашение списков рекомендованных на бюджет | до 29 августа |

| Подача оригиналов документов | до 2 сентября |

| Зачисление на бюджет | 5 сентября |

| Зачисление на контракт | до 30 сентября |

Проходной балл на бюджет в 2022 году

| Специальность | Подано заявлений на бюджет | Зачислено на бюджет | Мин. балл балл |

Средний балл |

|---|---|---|---|---|

| 072 Финансы, банковское дело и страхование | 7937 | 517 | 185,700 | 190,701 |

В 2022 году на специальность “072 Финансы, банковское дело и страхование” на бюджет и контракт в общей сложности было подано 11 223 заявления. Конкурс на бюджетные места составил более 15 человек на одно место.

Сколько стоит обучение на контракте в 2022/2023 г. (грн/год)

| ВУЗ | Дневное | Заочно |

|---|---|---|

| Киевский национальный экономический университет им. В. Гетьмана | 28200 | 18200 |

| Львовский национальный университет им. И. Франко | 27436 | 19205 |

| Государственный торгово-экономический университет | 30950 | 15500 |

Харьковский национальный экономический университет им. Семена Кузнеца Семена Кузнеца |

26000 | 16900 |

| Киевский национальный университет имени Тараса Шевченко | 38000 | |

| Национальный университет “Львовская политехника” | 27400 | 16400 |

| Харьковский национальный университет им. В.Н. Каразина | 25550 | 8950 |

| Национальный университет “Киево-Могилянская академия” | 39000 | |

| Западноукраинский национальный университет | 31320 | 16344 |

| Национальный авиационный университет | 26000 | 19500 |

| Одесский национальный экономический университет | 31900 | 15000 |

| Университет таможенного дела и финансов | 22000 | 15000 |

Сколько лет нужно учиться на финансиста

Бакалавр:

- дневная форма – 3 года и 10 месяцев,

- заочная форма – 4 года и 6 месяцев.

Магистр – 5 лет

Какая зарплата финансиста в Украине

По данным Work.ua, средняя зарплата финансиста в Украине составляет 18000 грн. Это данные из 507 вакансий, размещенных на сайте.

Если смотреть в разрезе городов, ситуация следующая:

- Киев – 22 500 грн

- Днепр – 13 500 грн

- Запорожье – 12 500 грн

- Львов – 17 500 грн

- Одесса – 18 000 грн

- Харьков – 15 000 грн

Почему невозможно «доучиться» на финансиста

Современный человек учится всю свою жизнь. В этом материале мы решили рассказать вам, как, зачем и почему так долго учатся финансисты? К тому же у нас есть для вас хорошие новости: теперь и у русскоговорящих специалистов есть возможность получить диплом международной финансовой ассоциации ACCA.

Психологи утверждают, что непрерывное обучение на протяжении всей жизни – это реакция современного человека на постоянно меняющуюся реальность, которая неподвластна управлению.

Эти тенденции не обошли стороной и финансистов. Давайте разберём вместе почему.

Во-первых, представителю практически любой экономической деятельности необходимо постоянно отслеживать изменения в законодательстве: прежде всего, речь идет о налоговом законодательстве, корпоративном и трудовом праве. Лучшими помощниками в этом вопросе служат информационные сервисы (например, Учёт.kz) и профильные издания, посвященные налогам, учету и законодательству.

Во-вторых, все основное программное обеспечение, с которым работает специалист в области финансов, аудита и учета, регулярно обновляется. Начиная с важнейшего базового инструмента Excel, заканчивая различными учетными системами на базе 1С, SAP и т.

В-третьих, в постоянно меняющейся конкурентной среде бизнес подстраивается под рынок и регулярно адаптируется под его изменения. Финансист всегда должен быть в курсе последних рыночных тенденций и хорошо понимать все процессы в организации.

Таким образом, постоянное совершенствование, развитие профессиональных навыков и самообразование – главные составляющие для успешного карьерного роста.

О последних новостях АССА

У выпускников вузов, которые еще не успели получить необходимый опыт работы, раньше не было возможности сдать экзамены для получения полной квалификации ACCA. При этом потребность в дополнительном профессиональном образовании среди таких молодых специалистов была довольно велика. К тому же, поступление на программу подразумевало свободное владение английский языком, и для многих желающих именно это являлось серьезным препятствием.

К тому же, поступление на программу подразумевало свободное владение английский языком, и для многих желающих именно это являлось серьезным препятствием.

Изучив потребности финансистов, ассоциация ACCA решила расширить для них возможности получения дополнительного образования и открыла новую программу «Финансы и управление бизнесом» на русском языке.

Ляззат Ибрагимова, финансовый директор ТОО «Гелиос», обладатель диплома «Финансы и управление бизнесом» о данной программе:

«Ознакомившись более подробно с программой, поняла, что ценность ACCA прежде всего в том, что после каждого пройденного предмета, ты начинаешь смотреть на свою работу по-другому. Понимаешь, что можно улучшить в своих процессах, внедрить что-то новое в компании. Не секрет, что многие вещи на практике иногда приходится делать, полагаясь на свой опыт и практику, а ведь есть много готовых решений, инструментов по улучшению и повышению эффективности бизнеса. Программа ACCA построена таким образом, что там есть все, что нужно руководителю финансового подразделения. Каждый предмет программы представляет собой отдельную ценность».

Каждый предмет программы представляет собой отдельную ценность».

Что нового в программе ACCA «Финансы и управление бизнесом»?

Это уже не отдельный экзамен, а целая программа, которая состоит из семи экзаменов и дополнительного модуля «Этика». При этом все экзамены соответствуют аналогичным дисциплинам из списка для получения квалификации ACCA, но теперь ещё и адаптированные под русскоязычную аудиторию. Это означает, что качество программы по-прежнему представлено на высочайшем уровне и отныне более доступно!

После успешного прохождения каждого экзамена учащийся будет получать электронный сертификат международного образца, который подтвердит наличие у него всех необходимых знаний и навыков по изученной дисциплине. Все экзамены предполагают не только теоретические знания по теме и навыки для их применения на практике, но и способность применять современные этические и профессиональные нормы при принятии решений в той или иной области, а также умение грамотно вести коммуникацию. Еще более подробно все они рассматриваются в финальном модуле «Этика».

Еще более подробно все они рассматриваются в финальном модуле «Этика».

Новая программа и уже существующие экзамены

Для тех, кто уже сдавал экзамены ACCA ДипИФР, предусмотрены льготные условия и освобождение от соответствующей дисциплины в рамках программы «Финансы и управление бизнесом» на русском языке. Специалисты, которые после окончания программы «Финансы и управление бизнесом» захотят продолжить обучение в ACCA и получить полную квалификацию, будут освобождены от всех пройденных экзаменов.

Более того имеется и признание по сертификации в профессиональные бухгалтеры. Так, кандидаты в профессиональные бухгалтеры, имеющие сертификаты ACCA по Управлению эффективности, Финансовой отчетности, Финансовому менеджменту, Профессиональной этике на русском языке освобождаются от сдачи соответствующих экзаменов (взято из https://zakon.uchet.kz/rus/docs/V14E0009620) . Ранее освобождение от соответствующих экзаменов осуществлялось только на основе полной англоязычной квалификации АССА и Диплома в области МСФО ДипИФР.

«Программа «Финансы и управление бизнесом» на русском языке, я считаю, отличная возможность получить знания и диплом международного уровня, ведь реальная ценность программы АССА не столько в получении Диплома, а в том, сколько ценной и полезной профессиональной информации студент узнает в процессе подготовки к экзаменам. Программу АССА можно назвать самой высокоэффективной и международно признанной программой повышения квалификации. По мере прохождения программы прокачиваются все самые необходимые знания и навыки для того, чтобы «на выходе» получился специалист высокого класса», – считает Рита Еспенбетова, соучредитель и директор Аудиторской компании «Finex-Standart», соучредитель Учебного центра «Finex Education», обладатель диплома «Финансы и управление бизнесом».

Узнать больше об экзаменах на русском языке можно по ссылке https://diploma.accaglobal.com/diplom/diplom.html

По всем вопросам пишите на infokz@accaglobal. com или звоните по тел: +7 727 2719837

com или звоните по тел: +7 727 2719837

Математика – важный предмет для будущего финансиста | КонсультантПлюс

- Главная

- Новости

- Онлайн-интервью

- Математика – важный предмет для будущего финансиста

Онлайн-интервью с Маргаритой Маркарян, студенткой 3 курса финансового факультета Российского экономического университета имени Г.В. Плеханова

Студенты московских вузов юридических и экономических специальностей продолжают делиться своими впечатлениями о студенческой жизни. На этот раз о поступлении в РЭУ им. Г.В. Плеханова, обучении и о своих маленьких победах рассказала Маргарита Венетиковна Маркарян, студентка 3 курса финансового факультета Российского экономического университета им. Г.В. Плеханова.

КонсультантПлюс: Почему при поступлении вы выбрали именно этот вуз?

Маргарита Маркарян: РЭУ им. Плеханова – один из престижнейших российских вузов и востребован среди работодателей. Также, когда я подавала документы, я почувствовала в вузе дружескую атмосферу и хорошее отношение со стороны преподавателей.

КонсультантПлюс: Когда вы заинтересовались финансами и экономикой?

Маргарита Маркарян: Я со школы любила математику и поняла, что хочу связать свою жизнь с этим предметом. Заинтересовалась экономикой, когда думала, кем хочу стать. Выбор пал на область финансов.

КонсультантПлюс: Какие плюсы обучения в вашем вузе вы можете выделить?

Маргарита Маркарян: Из плюсов я бы выделила высокий уровень преподавания, комфортные условия учебы, расположение вуза в центре города, что очень удобно для всех, кто живет в Московской области, а также развитую инфраструктуру для учебы и активную студенческую жизнь.

КонсультантПлюс: Какие дисциплины вам наиболее интересны и почему?

Маргарита Маркарян: Мне интересны такие предметы, как статистика, финансовые вычисления, право и предпринимательское право, линейная алгебра, теория вероятности и математическая статистика.

КонсультантПлюс: Можете выделить 5 самых интересных для вас преподавателей на факультете? Почему вы выбрали именно их?

Маргарита Маркарян: Я ценю и уважаю всех преподавателей, с которыми мы встречались в течение 2,5 лет, однако особо хотелось бы выделить Наследникову Маргариту Александровну (преподаватель бухгалтерского учета), Шеметкову Ольгу Леонидовну (преподаватель теории вероятности и математической статистики), Мочалину Екатерину Павловну (преподаватель финансовых вычислений), Спирюкову Екатерину Петровну (преподаватель статистики), Рузанова Станислава Александровича (преподаватель истории). Несмотря на то, что изучение этих предметов позади, порой хочется вернуться назад и пройти все заново. С ними было очень интересно, они давали ценные советы с точки зрения практики.

Несмотря на то, что изучение этих предметов позади, порой хочется вернуться назад и пройти все заново. С ними было очень интересно, они давали ценные советы с точки зрения практики.

КонсультантПлюс: Опишите своих однокурсников, какими вы их видите?

Маргарита Маркарян: Мне очень нравится моя группа. Мы быстро сплотились. Несмотря на то, что многие общаются в своей маленькой компании, всё равно все готовы помочь друг другу в любой сложной ситуации.

КонсультантПлюс: Участвуете ли вы в общественной студенческой жизни на факультете? В чем заключается ваша деятельность?

Маргарита Маркарян: Первые полгода после поступления в университет я очень стеснялась участвовать в студенческой жизни. Но когда попробовала, то поняла, что это делает мою студенческую жизнь интереснее. Я попробовала себя в роли главного организатора мероприятия, а также находила спонсоров для проектов нашего университета.

КонсультантПлюс: Какими своими достижениями в вузе вы уже можете гордиться?

Маргарита Маркарян: Самое главное мое достижение – это перевод с платного обучения на бюджетное. Также я горжусь тем, что обучаюсь только на отлично, и тем, что моя фотография висит на доске почета финансового факультета за активную деятельность.

Также я горжусь тем, что обучаюсь только на отлично, и тем, что моя фотография висит на доске почета финансового факультета за активную деятельность.

КонсультантПлюс: Как вы считаете, чему вы научились в первую очередь за время обучения в вузе?

Маргарита Маркарян: Научилась применять полученные экономические знания в жизни и стала любить еще больше свою специальность, в которой собираюсь реализоваться после окончания вуза.

КонсультантПлюс: Сложно ли вам сдавать сессии? Есть ли у вас свои секреты сдачи зачетов и экзаменов? Используете ли вы в своей учебе систему КонсультантПлюс?

Маргарита Маркарян: Сессию сдавать нелегко, хотя, конечно, все зависит от предмета. Если стараться в течение семестра, то и во время сессии гораздо проще. Все получится, если поставить себе цель сдать экзамен на высокую отметку. Это мой главный секрет. КонсультантПлюс мне очень помогал в таких предметах, как право, история и история экономики.

КонсультантПлюс: Какие вы видите перспективы для выпускника вашего вуза?

Маргарита Маркарян: В первую очередь, все зависит от человека. Выпускники нашего вуза востребованы у работодателей, поэтому если молодой специалист сможет себя преподнести с лучшей стороны, то он без проблем найдет себе работу.

КонсультантПлюс: Какие вы для себя видите личные перспективы? Как вы думаете, в каких областях вы сможете применить свое образование? Как вы представляете себе свою будущую работу?

Маргарита Маркарян: Мне хотелось бы работать либо в консалтинге, либо в аудите. Моя специализация очень широкая – финансовый менеджмент (корпоративные финансы). Я могу работать в страховании, в банковской сфере, на биржевом рынке или даже в государственном секторе. Я могу открыть собственное дело. Но в любом случае после завершения вуза я начну с малого и постепенно буду добиваться успеха.

КонсультантПлюс: Какие бы вы дали рекомендации и советы тем, кто только планирует поступать в ваш вуз и на вашу специальность? Как им начать готовиться к новому этапу в жизни?

Маргарита Маркарян: Главное, при поступлении слушайте себя и свое сердце, выбирайте тот вуз и специальность, которые вам ближе всего по духу, чтобы в будущем ни о чем не жалеть. Если хотите в будущем стать финансистом или экономистом – готовьтесь к математике. Очень многие думают, раз это не техническая специальность, значит, математики будет мало. Это не так. Ведь финансы непосредственно связаны с математикой. Ее надо знать хорошо.

Если хотите в будущем стать финансистом или экономистом – готовьтесь к математике. Очень многие думают, раз это не техническая специальность, значит, математики будет мало. Это не так. Ведь финансы непосредственно связаны с математикой. Ее надо знать хорошо.

Студенты об обучении в вузе

Поделиться:

Основы финансирования бизнеса

Что такое финансирование бизнеса?

Если у вашего бизнеса нет баланса Apple, в конечном итоге вам, вероятно, понадобится доступ к капиталу через финансирование бизнеса. Даже многие компании с большой капитализацией регулярно ищут вливания капитала для выполнения краткосрочных обязательств. Для малого бизнеса жизненно важно найти подходящую модель финансирования. Возьмите деньги из неправильного источника, и вы можете потерять часть своей компании или оказаться запертыми в условиях погашения, которые препятствуют вашему росту на много лет вперед.

Ключевые выводы

- Существует несколько способов найти финансирование для малого бизнеса.

- Долговое финансирование обычно предлагается финансовым учреждением, требующим регулярных ежемесячных платежей до тех пор, пока долг не будет погашен.

- При долевом финансировании фирма или частное лицо инвестирует в ваш бизнес, то есть вам не нужно возвращать деньги.

- Однако теперь инвестору принадлежит доля в вашем бизнесе, возможно, даже контрольная доля.

- Мезонинный капитал сочетает в себе элементы заемного и долевого финансирования, при этом у кредитора обычно есть возможность конвертировать невыплаченный долг в собственность компании.

Что такое долговое финансирование?

Долговое финансирование вашего бизнеса — это то, что вы, вероятно, понимаете лучше, чем думаете. У вас есть ипотека или автомобильный кредит? Оба они являются формами долгового финансирования. Это работает так же для вашего бизнеса. Заемное финансирование поступает от банка или какого-либо другого кредитного учреждения. Хотя частные инвесторы могут вам его предложить, это не является нормой.

Хотя частные инвесторы могут вам его предложить, это не является нормой.

Вот как это работает. Когда вы решите, что вам нужен кредит, вы идете в банк и заполняете заявку. Если ваш бизнес находится на самых ранних стадиях развития, банк проверит вашу личную кредитоспособность.

Для предприятий, которые имеют более сложную корпоративную структуру или существуют в течение длительного периода, банки будут проверять другие источники. Файл Dun & Bradstreet (D&B) — один из самых важных. D&B — самая известная компания по составлению кредитной истории предприятий. Банк захочет проверить ваши бухгалтерские книги и, вероятно, провести другие комплексные проверки вместе с вашей кредитной историей.

Перед подачей заявки убедитесь, что все деловые записи заполнены и организованы. Если банк одобрит ваш запрос на получение кредита, он установит условия оплаты, включая проценты. Если процесс очень похож на процесс, через который вы проходили много раз, чтобы получить банковский кредит, вы правы.

Преимущества долгового финансирования

Есть несколько преимуществ финансирования вашего бизнеса за счет долга:

- Кредитное учреждение не имеет никакого контроля над тем, как вы управляете своей компанией, и оно не является собственником.

- Как только вы вернете кредит, ваши отношения с кредитором прекратятся. Это особенно важно, поскольку ваш бизнес становится все более ценным.

- Проценты, которые вы платите за заемное финансирование, не облагаются налогом как коммерческие расходы.

- Ежемесячный платеж, а также разбивка платежей — это известные расходы, которые можно точно включить в ваши модели прогнозирования.

Недостатки долгового финансирования

Однако заемное финансирование для вашего бизнеса имеет некоторые недостатки:

- Добавление платежа по долгу к вашим ежемесячным расходам предполагает, что у вас всегда будет приток капитала для покрытия всех деловых расходов, включая платеж по долгу. Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.

- Кредитование малого бизнеса может существенно замедлиться во время рецессии. В трудные времена для экономики может быть трудно получить заемное финансирование, если вы не обладаете высокой квалификацией.

Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.

Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.Во время экономического спада малым предприятиям может быть намного сложнее получить право на заемное финансирование.

Управление по делам малого бизнеса США (SBA) работает с некоторыми банками, предлагая кредиты для малого бизнеса. Часть кредита гарантируется кредитом и полной верой правительства Соединенных Штатов. Эти кредиты, предназначенные для снижения риска для кредитных учреждений, позволяют владельцам бизнеса, которые в противном случае не имели бы права на получение заемного финансирования. Дополнительную информацию об этих и других кредитах SBA можно найти на веб-сайте SBA.

Что такое долевое финансирование?

Если вы когда-либо смотрели популярный сериал ABC Shark Tank, у вас может быть общее представление о том, как работает акционерное финансирование. Это исходит от инвесторов, которых часто называют «венчурными капиталистами» или «инвесторами-ангелами».

Это исходит от инвесторов, которых часто называют «венчурными капиталистами» или «инвесторами-ангелами».

Венчурный капиталист обычно является фирмой, а не физическим лицом. У фирмы есть партнеры, команды юристов, бухгалтеров и консультантов по инвестициям, которые проводят комплексную проверку любых потенциальных инвестиций. Фирмы венчурного капитала часто имеют дело со значительными инвестициями (3 миллиона долларов и более), поэтому процесс идет медленно, а сделка часто бывает сложной.

Инвесторы-ангелы, напротив, обычно являются состоятельными людьми, которые хотят инвестировать меньшую сумму денег в один продукт вместо того, чтобы строить бизнес. Они идеально подходят для разработчика программного обеспечения, которому необходимо вливание капитала для финансирования разработки своего продукта. Бизнес-ангелы работают быстро и хотят простых условий.

При долевом финансировании используется инвестор, а не кредитор. если вы обанкротитесь, вы ничего не должны инвестору, который, как совладелец бизнеса, просто теряет свои инвестиции.

Преимущества акционерного финансирования

Финансирование вашего бизнеса через инвесторов имеет ряд преимуществ:

- Самым большим преимуществом является то, что вам не нужно возвращать деньги. Если ваш бизнес находится в стадии банкротства, ваш инвестор или инвесторы не являются кредиторами. Они являются совладельцами вашей компании, и из-за этого их деньги теряются вместе с вашей компанией.

- Вам не нужно вносить ежемесячные платежи, поэтому в кассе часто имеется больше наличных денег для текущих расходов.

- Инвесторы понимают, что для построения бизнеса нужно время. Вы получите деньги, которые вам нужны, без необходимости видеть, как ваш продукт или компания процветают в течение короткого промежутка времени.

Недостатки акционерного финансирования

Аналогичным образом, акционерное финансирование имеет несколько недостатков:

- Как вы относитесь к новому партнеру? Когда вы привлекаете акционерное финансирование, это предполагает отказ от владения частью вашей компании. Чем значительнее и рискованнее инвестиции, тем большую долю в них захочет инвестор. Возможно, вам придется отказаться от 50% или более вашей компании. Если вы позже не заключите сделку по покупке доли инвестора, этот партнер будет получать 50 % вашей прибыли на неопределенный срок.

- Вам также придется проконсультироваться со своими инвесторами, прежде чем принимать решения. Ваша компания больше не принадлежит только вам, и если инвестору принадлежит более 50 % вашей компании, у вас есть начальник, перед которым вы должны отчитываться.

Чем значительнее и рискованнее инвестиции, тем большую долю в них захочет инвестор. Возможно, вам придется отказаться от 50% или более вашей компании. Если вы позже не заключите сделку по покупке доли инвестора, этот партнер будет получать 50 % вашей прибыли на неопределенный срок.

Чем значительнее и рискованнее инвестиции, тем большую долю в них захочет инвестор. Возможно, вам придется отказаться от 50% или более вашей компании. Если вы позже не заключите сделку по покупке доли инвестора, этот партнер будет получать 50 % вашей прибыли на неопределенный срок.Что такое мезонинный капитал?

Поставьте себя на место кредитора. Кредитор ищет наилучшее соотношение цены и качества по отношению к наименьшему количеству риска. Проблема долгового финансирования заключается в том, что кредитор не участвует в успехе бизнеса. Все, что он получает, — это свои деньги обратно с процентами, принимая на себя риск дефолта. Эта процентная ставка не обеспечит впечатляющего дохода по инвестиционным стандартам. Вероятно, он предложит однозначную прибыль.

Вероятно, он предложит однозначную прибыль.

Мезонинный капитал часто сочетает в себе лучшие черты акционерного и заемного финансирования. Хотя для этого типа финансирования бизнеса не существует установленной структуры, заемный капитал часто дает кредитному учреждению право конвертировать кредит в долю в акционерном капитале компании, если вы не погасите кредит вовремя или в полном объеме.

Преимущества Mezzanine Capital

Использование мезонинного капитала имеет ряд преимуществ:

- Этот тип кредита подходит для новой компании, которая уже показывает рост. Банки могут неохотно кредитовать компанию, у которой нет финансовых данных как минимум за три года. Тем не менее, новый бизнес может не иметь такого большого количества данных для предоставления. Добавив возможность получить долю в компании, банк получает больше страховки, что упрощает получение кредита.

- Мезонинный капитал рассматривается как собственный капитал в балансе компании. Отображение собственного капитала, а не долговых обязательств, делает компанию более привлекательной для будущих кредиторов.

- Мезонинный капитал часто предоставляется очень быстро без должной осмотрительности.

Отображение собственного капитала, а не долговых обязательств, делает компанию более привлекательной для будущих кредиторов.

Отображение собственного капитала, а не долговых обязательств, делает компанию более привлекательной для будущих кредиторов.Недостатки Mezzanine Capital

Мезонинный капитал имеет свои недостатки:

- Купон или проценты часто выше, так как кредитор считает компанию с высоким риском. Мезонинный капитал, предоставляемый бизнесу, у которого уже есть долговые или долевые обязательства, часто является подчиненным этим обязательствам, что увеличивает риск того, что кредитор не будет погашен. Из-за высокого риска кредитор может захотеть получить доход от 20% до 30%.

- Как и в случае с акционерным капиталом, риск потери значительной части компании является реальным.

Обратите внимание, что мезонинный капитал не является таким стандартным, как заемное или долевое финансирование. Сделка, а также профиль риска/вознаграждения будут специфическими для каждой стороны.

Внебалансовое финансирование хорошо подходит для единовременных крупных целей, позволяя бизнесу создать специальную целевую компанию (SPV), которая несет расходы в своем балансе, что делает бизнес менее долговым.

Забалансовое финансирование

Задумайтесь на минуту о своих личных финансах. Что, если бы вы подавали заявку на ипотеку на новый дом и обнаружили способ создать юридическое лицо, которое вычтет ваш студенческий кредит, кредитную карту и автомобильный долг из вашего кредитного отчета? Бизнес может это сделать.

Внебалансовое финансирование не является кредитом. В первую очередь это способ удержать крупные покупки (долги) от баланса компании, чтобы она выглядела более сильной и менее обремененной долгами. Например, если компании требовалось дорогостоящее оборудование, она могла взять его в аренду вместо покупки или создать компанию специального назначения (SPV) — одно из тех «альтернативных семейств», которые держат покупку на своем балансе. Спонсирующая компания часто чрезмерно капитализирует SPV, чтобы сделать его привлекательным, если SPV понадобится кредит для обслуживания долга.

Спонсирующая компания часто чрезмерно капитализирует SPV, чтобы сделать его привлекательным, если SPV понадобится кредит для обслуживания долга.

Внебалансовое финансирование строго регулируется, и его использование регулируется общепринятыми принципами бухгалтерского учета (GAAP). Этот тип финансирования не подходит для большинства предприятий, но может стать вариантом для малых предприятий, которые вырастают в гораздо более крупные корпоративные структуры.

Финансирование от семьи и друзей

Если ваши потребности в финансировании относительно невелики, вы можете сначала использовать менее формальные способы финансирования. Семья и друзья, которые верят в ваш бизнес, могут предложить выгодные и простые условия погашения в обмен на создание модели кредитования, аналогичной некоторым более формальным моделям. Например, вы можете предложить им акции вашей компании или выплатить их, как если бы вы финансировали долг, в котором вы делаете регулярные платежи с процентами.

Доступ к пенсионным счетам

В то время как вы можете брать кредит в рамках своего пенсионного плана и возвращать этот кредит с процентами, альтернатива, известная как пролонгация для бизнес-стартапов (ROBS), стала практическим источником финансирования для тех, кто начинает бизнес. При правильном исполнении ROBS позволяет предпринимателям инвестировать свои пенсионные сбережения в новое деловое предприятие без уплаты налогов, штрафов за досрочное снятие средств или расходов по кредиту. Однако транзакции ROBS сложны, поэтому очень важно работать с опытным и компетентным поставщиком.

Как финансировать бизнес?

Существует множество способов финансирования вашего нового бизнеса. Вы можете взять кредит у сертифицированного кредитора, собрать средства через семью и друзей, финансировать капитал через инвесторов или даже использовать свои пенсионные счета, хотя последнее не рекомендуется.

Что такое долевое финансирование?

Эта форма финансирования представляет собой процесс привлечения капитала путем продажи акций вашей компании. Если вы сделаете это, ваши инвесторы, по сути, будут владеть частью вашего бизнеса.

Если вы сделаете это, ваши инвесторы, по сути, будут владеть частью вашего бизнеса.

Могу ли я взять кредит по моей 401(k) для открытия бизнеса?

Вы можете взять ссуду по 401(k), но целесообразность ее использования зависит от вашей ситуации. Большинство планов позволяют вам снимать максимум 10 000 долларов США или 50% вашего баланса (в зависимости от того, что больше), но есть ограничение в 50 000 долларов США. Существуют строгие правила погашения вашего счета. Если вы пойдете по этому пути, убедитесь, что вы можете окупить себя. Взять кредит для финансирования стартапа может быть рискованно, потому что вам приходится продолжать свою постоянную работу у своего работодателя. Если вы уйдете с кредитом на вашем плане, вы должны будете погасить кредит и налоги и штрафы за досрочное снятие средств.

Итог

Когда вы можете избежать финансирования из официального источника, это, как правило, будет более выгодно для вашего бизнеса. Если у вас нет семьи или друзей, способных помочь, заемное финансирование, вероятно, является наиболее доступным источником средств для малого бизнеса.

По мере того, как ваш бизнес растет или достигает более поздних стадий разработки продукта, альтернативным вариантом может стать долевое финансирование или мезонинный капитал. Чем меньше, тем лучше, когда речь идет о финансировании и о том, как оно повлияет на ваш бизнес.

Что это значит и почему это важно

Что такое финансирование?

Финансирование – это процесс предоставления средств для коммерческой деятельности, совершения покупок или инвестирования. Финансовые учреждения, такие как банки, занимаются предоставлением капитала предприятиям, потребителям и инвесторам, чтобы помочь им достичь своих целей. Использование финансирования жизненно важно в любой экономической системе, поскольку оно позволяет компаниям приобретать продукты вне их непосредственной досягаемости.

Иными словами, финансирование — это способ использовать временную стоимость денег (TVM), чтобы использовать будущие ожидаемые денежные потоки для проектов, начатых сегодня. Финансирование также использует тот факт, что у некоторых людей в экономике будет избыток денег, который они хотят использовать для получения прибыли, в то время как другие требуют денег для осуществления инвестиций (также в надежде на получение прибыли), создавая рынок. за деньги.

Финансирование также использует тот факт, что у некоторых людей в экономике будет избыток денег, который они хотят использовать для получения прибыли, в то время как другие требуют денег для осуществления инвестиций (также в надежде на получение прибыли), создавая рынок. за деньги.

Ключевые выводы

- Финансирование — это процесс финансирования коммерческой деятельности, совершения покупок или инвестиций.

- Существует два вида финансирования: акционерное финансирование и заемное финансирование.

- Основным преимуществом долевого финансирования является отсутствие обязательств по возврату денег, полученных с его помощью.

- Долевое финансирование не ложится дополнительным финансовым бременем на компанию, хотя обратная сторона достаточно велика.

- Долговое финансирование, как правило, дешевле и сопровождается налоговыми льготами. Однако большое долговое бремя может привести к дефолту и кредитному риску.

- Средневзвешенная стоимость капитала (WACC) дает четкое представление об общей стоимости финансирования фирмы.

Понимание финансирования

Существует два основных типа финансирования, доступных для компаний: долговое финансирование и финансирование акционерным капиталом. Долг — это ссуда, которую часто нужно возвращать с процентами, но обычно это дешевле, чем привлечение капитала, из-за налоговых вычетов. Собственный капитал не нужно возвращать, но он передает долю собственности акционеру. Как долг, так и собственный капитал имеют свои преимущества и недостатки.

Большинство компаний используют комбинацию обоих для финансирования операций.

Виды финансирования

Долевое финансирование

«Собственный капитал» — это еще одно слово, означающее владение компанией. Например, владельцу сети продуктовых магазинов необходимо расширить операции. Вместо долга владелец хотел бы продать 10% акций компании за 100 000 долларов, оценив фирму в 1 миллион долларов. Компании любят продавать акции, потому что инвестор берет на себя весь риск; если бизнес терпит неудачу, инвестор ничего не получает.

В то же время отказ от акционерного капитала означает отказ от некоторого контроля. Инвесторы в акции хотят иметь право голоса в том, как работает компания, особенно в трудные времена, и часто имеют право голоса в зависимости от количества принадлежащих акций. Таким образом, в обмен на право собственности инвестор отдает свои деньги компании и получает право на будущие доходы.

Некоторые инвесторы довольны ростом в форме повышения стоимости акций; они хотят, чтобы цена акций росла. Другие инвесторы ищут основную защиту и доход в виде регулярных дивидендов.

Преимущества акционерного финансирования

Финансирование вашего бизнеса через инвесторов имеет ряд преимуществ, включая следующие:

- Самым большим преимуществом является то, что вам не нужно возвращать деньги. Если ваш бизнес находится в стадии банкротства, ваш инвестор или инвесторы не являются кредиторами. Они являются совладельцами вашей компании, и из-за этого их деньги теряются вместе с вашей компанией.

- Вам не нужно вносить ежемесячные платежи, поэтому часто наличных денег больше на операционные расходы.

- Инвесторы понимают, что для построения бизнеса нужно время. Вы получите необходимые деньги без необходимости видеть, как ваш продукт или бизнес процветает в течение короткого промежутка времени.

Недостатки акционерного финансирования

Точно так же существует ряд недостатков, связанных с долевым финансированием, в том числе следующие:

- Как вы относитесь к новому партнеру? Когда вы привлекаете акционерное финансирование, это предполагает отказ от владения частью вашей компании. Чем рискованнее инвестиции, тем большую долю захочет инвестор. Возможно, вам придется отказаться от 50 % или более своей компании, и, если вы позже не заключите сделку по покупке доли инвестора, этот партнер будет получать 50 % вашей прибыли на неопределенный срок.

- Прежде чем принимать решения, вам также придется проконсультироваться со своими инвесторами. Ваша компания больше не принадлежит только вам, и если у инвестора более 50 % вашей компании, у вас есть начальник, перед которым вы должны отчитываться.

Ваша компания больше не принадлежит только вам, и если у инвестора более 50 % вашей компании, у вас есть начальник, перед которым вы должны отчитываться.

Ваша компания больше не принадлежит только вам, и если у инвестора более 50 % вашей компании, у вас есть начальник, перед которым вы должны отчитываться.Долговое финансирование

Большинство людей знакомы с долгами как с формой финансирования, потому что у них есть автокредиты или ипотечные кредиты. Долг также является распространенной формой финансирования для новых предприятий. Долговое финансирование должно быть погашено, и кредиторы хотят, чтобы им выплачивались проценты в обмен на использование их денег.

Некоторые кредиторы требуют залог. Например, предположим, что владелец продуктового магазина также решает, что ему нужен новый грузовик, и должен взять кредит в размере 40 000 долларов. Грузовик может служить залогом по кредиту, и владелец продуктового магазина соглашается платить кредитору 8% годовых до тех пор, пока кредит не будет погашен через пять лет.

Долг легче получить за небольшие суммы наличных, необходимых для конкретных активов, особенно если актив может быть использован в качестве залога. Несмотря на то, что долг должен быть погашен даже в трудные времена, компания сохраняет право собственности и контроль над бизнес-операциями.

Несмотря на то, что долг должен быть погашен даже в трудные времена, компания сохраняет право собственности и контроль над бизнес-операциями.

Преимущества долгового финансирования

Есть несколько преимуществ финансирования вашего бизнеса за счет долга:

- Кредитное учреждение не имеет никакого контроля над тем, как вы управляете своей компанией, и оно не является собственником.

- Как только вы вернете кредит, ваши отношения с кредитором прекратятся. Это особенно важно, поскольку ваш бизнес становится все более ценным.

- Проценты, которые вы платите за заемное финансирование, не облагаются налогом как коммерческие расходы.

- Ежемесячный платеж, а также разбивка платежей — это известные расходы, которые можно точно включить в ваши модели прогнозирования.

Недостатки долгового финансирования

Долговое финансирование для вашего бизнеса имеет некоторые недостатки:

- Добавление платежа по долгу к вашим ежемесячным расходам предполагает, что у вас всегда будет приток капитала для покрытия всех коммерческих расходов, включая платеж по долгу. Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.

- Кредитование малого бизнеса может существенно замедлиться во время рецессии. В трудные времена для экономики труднее получить долговое финансирование, если вы не обладаете исключительной квалификацией.

Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.

Для небольших компаний или компаний, находящихся на ранней стадии развития, это далеко не всегда точно.Особые указания

Средневзвешенная стоимость капитала (WACC) представляет собой среднюю стоимость всех видов финансирования, каждый из которых взвешивается по его пропорциональному использованию в данной ситуации. Взяв таким образом средневзвешенное значение, можно определить, сколько процентов компания должна заплатить за каждый доллар, который она финансирует. Фирмы будут определять подходящее сочетание заемного и акционерного финансирования, оптимизируя WACC каждого типа капитала, принимая во внимание риск дефолта или банкротства, с одной стороны, и сумму собственности, которую владельцы готовы отказаться, с другой.

Поскольку проценты по долгу обычно не облагаются налогом, а процентные ставки, связанные с долгом, обычно ниже, чем норма прибыли, ожидаемая от собственного капитала, обычно предпочтение отдается долгу. Однако по мере накопления долга кредитный риск, связанный с этим долгом, также увеличивается, и поэтому необходимо добавить собственный капитал. Инвесторы также часто требуют доли в акционерном капитале, чтобы получить будущую прибыльность и рост, которые не обеспечивают долговые инструменты.

Однако по мере накопления долга кредитный риск, связанный с этим долгом, также увеличивается, и поэтому необходимо добавить собственный капитал. Инвесторы также часто требуют доли в акционерном капитале, чтобы получить будущую прибыльность и рост, которые не обеспечивают долговые инструменты.

WACC рассчитывается по формуле:

WACC знак равно ( Е В × р е ) + ( Д В × р г × ( 1 − Т с ) ) куда: Е знак равно Рыночная стоимость капитала фирмы Д знак равно Рыночная стоимость долга фирмы В знак равно Е + Д р е знак равно Стоимость капитала р г знак равно Стоимость долга Т с знак равно Ставка корпоративного налога \begin{aligned}&\text{WACC} = \left ( \frac{ E }{ V} \times Re \right ) + \left ( \frac{ D }{ V} \times Rd \times ( 1 – Tc ) \right ) \\&\textbf{где:} \\&E = \text{Рыночная стоимость капитала фирмы} \\&D = \text{Рыночная стоимость долга фирмы} \\&V = E + D \\ &Re = \text{Стоимость собственного капитала} \\&Rd = \text{Стоимость долга} \\&Tc = \text{Ставка корпоративного налога} \\\end{aligned} WACC=(VE×Re)+(VD×Rd×(1−Tc)) где:E=Рыночная стоимость собственного капитала фирмыD=Рыночная стоимость долга фирмыV=E+DRe=Стоимость собственного капиталаRd=Стоимость DebtTc=Ставка корпоративного налога

Пример финансирования

Если ожидается, что компания будет работать хорошо, вы обычно можете получить заемное финансирование по более низкой фактической стоимости. Например, если у вас небольшой бизнес и вам нужно финансирование в размере 40 000 долларов США, вы можете либо взять кредит в банке на 40 000 долларов США под 10% процентной ставки, либо продать 25 % доли своего бизнеса своему соседу за 40 000 долларов США.

Например, если у вас небольшой бизнес и вам нужно финансирование в размере 40 000 долларов США, вы можете либо взять кредит в банке на 40 000 долларов США под 10% процентной ставки, либо продать 25 % доли своего бизнеса своему соседу за 40 000 долларов США.

Предположим, ваш бизнес заработает 20 000 долларов США в течение следующего года. Если бы вы взяли кредит в банке, ваши процентные расходы (затраты на заемное финансирование) составили бы 4 000 долларов, в результате чего вы получили бы 16 000 долларов прибыли.

И наоборот, если бы вы использовали долевое финансирование, у вас не было бы долга (и, как следствие, никаких процентных расходов), но вы бы оставили только 75 % своей прибыли (остальные 25 % принадлежат вашему соседу). Следовательно, ваша личная прибыль составит всего 15 000 долларов США или (75% x 20 000 долларов США).

Часто задаваемые вопросы

Является ли долевое финансирование более рискованным, чем заемное финансирование?

Финансирование акционерным капиталом сопряжено с премией за риск, потому что, если компания обанкротится, кредиторы получат полное возмещение до того, как акционеры получат что-либо.

Зачем компании нужно долевое финансирование?

Привлечение капитала путем продажи акций означает, что компания передает часть своей собственности этим инвесторам. Долевое финансирование также обычно дороже, чем заемное. Однако при наличии собственного капитала нет долга, который необходимо погашать, и фирме не нужно выделять денежные средства на регулярные процентные платежи. Это может дать новым компаниям дополнительную свободу для работы и расширения.

Зачем компании нужно долговое финансирование?

Имея задолженность в виде займа или облигации, компания должна выплачивать проценты кредиторам и, в конечном счете, возвращать остаток займа. Тем не менее, компания не передает права собственности этим кредиторам. Кроме того, заемное финансирование часто дешевле (более низкая процентная ставка), поскольку кредиторы могут потребовать активы фирмы в случае ее дефолта. Процентные платежи по долгам также часто не облагаются налогом для компании.

Как работает добровольное изъятие владения – NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Когда вы возвращаете кредитору автомобиль, который не можете себе позволить, это называется добровольным изъятием. Это все еще вредит вашему кредиту.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если вы больше не можете позволить себе свой автомобиль и рискуете потерять его из-за изъятия, вы можете добровольно изъять или добровольно сдать автомобиль, вернув его кредитору до того, как он будет взят.

Ваш кредит все равно пострадает, но он может быть немного меньше, чем при принудительном изъятии, и вы сможете избежать некоторых сборов, связанных с принудительным изъятием.

Как работает добровольное изъятие во владение

Добровольная сдача автомобиля включает информирование вашего кредитора о том, что вы больше не можете производить платежи и намерены вернуть его. Договоритесь о времени и месте и запишите, когда, где и с кем вы его оставили.

Это не означает, что вы закончили платить, потому что нет способа вернуть проплаченный автомобиль без штрафа.

Кредитор перепродаст автомобиль, и вы получите отчет с подробной информацией о продаже. Как и в случае с принудительным изъятием, вы должны оплатить разницу между тем, за что продали автомобиль, и тем, что вы должны по кредиту, или «остаток дефицита». Вам также, возможно, все равно придется платить сборы, связанные с автокредитом, например, штрафы за просрочку платежа.

Если вы не заплатите, ваш кредитор может передать оставшуюся сумму коллекторскому агентству. Добавление учетной записи коллекции в ваши кредитные отчеты усугубит кредитный ущерб от повторного владения.

Пришло время избавиться от долгов

Зарегистрируйтесь, чтобы связать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Начало работы

Как добровольное изъятие влияет на вашу кредитную историю и финансы

Добровольная сдача и возвращение во владение — это неуплата кредита, которая остается в ваших кредитных отчетах в течение семи лет. Этот тип отрицательной оценки повредит вашим баллам, особенно кредитным баллам, связанным с автомобилем. В следующий раз, когда вы подадите заявку на получение автокредита, вас, скорее всего, сочтут высокорисковым и начислят высокие проценты.

Этот тип отрицательной оценки повредит вашим баллам, особенно кредитным баллам, связанным с автомобилем. В следующий раз, когда вы подадите заявку на получение автокредита, вас, скорее всего, сочтут высокорисковым и начислят высокие проценты.

Несмотря на то, что в ваших кредитных отчетах указано, что вы добровольно сдаетесь, кредитор, внимательно изучив его, увидит, что вы активно подходили к решению проблемы.

Если вам нужно погасить недостающий остаток, узнайте, как лучше всего справиться с вашим долгом и что делать, если он окажется у взыскателя.

Пока вам приходится ждать, пока добровольное изъятие не исчезнет из вашего кредитного отчета, вот несколько способов восстановить кредит:

Своевременно оплачивайте счета и существующие кредитные линии. Ничего страшного, если вы можете заплатить только минимальную сумму платежа.

Следите за низким остатком на кредитной карте.

Погасите остальные долги, насколько это возможно.

Как избежать добровольного изъятия автомобиля

Если вы испытываете трудности с оплатой автомобиля, могут существовать альтернативы добровольному изъятию автомобиля. Вот некоторые другие варианты:

Поговорите со своим кредитором. Проверьте, имеете ли вы право на варианты, которые позволят вам сохранить свой автомобиль, такие как план погашения или дополнительное время для внесения платежа. В идеале вы захотите сделать это до того, как слишком сильно задержитесь в платежах.

Перечислите платежи по автокредиту. Возможно, кто-то другой, например родитель, возьмет на себя ответственность за ваш автомобиль, передав ему кредит. Таким образом, вы все еще можете пользоваться автомобилем и со временем вернуть деньги своим родителям (или другому лицу). Обязательно сначала свяжитесь с вашим кредитором, чтобы узнать, разрешен ли такой подход.

Рефинансируйте свой автокредит.

Если у вас хорошая кредитная история, вы можете рефинансировать свой автокредит, чтобы снизить процентную ставку, что может уменьшить платежи и сделать их более доступными.Продайте свой автомобиль. Цены на подержанные автомобили были высокими с начала пандемии COVID-19, поэтому вы можете продать свой автомобиль и получить достаточно, чтобы полностью покрыть свой кредит. Возможно, у вас даже останутся деньги, чтобы купить менее дорогую машину.

Если у вас хорошая кредитная история, вы можете рефинансировать свой автокредит, чтобы снизить процентную ставку, что может уменьшить платежи и сделать их более доступными.

Если у вас хорошая кредитная история, вы можете рефинансировать свой автокредит, чтобы снизить процентную ставку, что может уменьшить платежи и сделать их более доступными.Когда имеет смысл добровольное изъятие во владение

Добровольное изъятие имеет смысл, когда вы знаете, что платежи за автомобиль недоступны, принудительное изъятие кажется неизбежным и другие варианты вам не подходят.

Выбор в пользу добровольной сдачи вашего автомобиля может помочь вам избежать более дорогих сборов, взимаемых при принудительном возвращении во владение, таких как плата за буксировку и хранение.

Принятие мер по возврату вашего автомобиля может избавить вас от беспокойства, потому что вам не придется гадать, когда и где появится бригада репо, чтобы забрать ваш автомобиль.