| Направление | Программа обучения | Форма обучения | Стоимость |

|---|---|---|---|

| Менеджмент | Управление человеческими ресурсами | Дневная | 40 000р. |

| Вечерняя | 30 000р. | ||

| Выходного дня | 30 000р. | ||

| Интернет-обучение | 20 000р. | ||

| Стратегический менеджмент | Вечерняя | 30 000р. | |

| Выходного дня | 30 000р. | ||

| Интернет-обучение | 20 000р. | ||

| Менеджмент в гостиничном и ресторанном бизнесе | Вечерняя | 30 000р. |

|

| Выходного дня | 30 000р. | ||

| Менеджмент в индустрии моды | Вечерняя | 40 000р. | |

| Выходного дня | 40 000р. | ||

| Спортивный менеджмент | Вечерняя | 30 000р. | |

| Финансовый менеджмент | Вечерняя | 30 000р. | |

| Выходного дня | 30 000р. | ||

| Интернет-обучение | 20 000р. | ||

| Экономика | Оценка стоимости активов и бизнеса | Вечерняя | 30 000р. |

| Выходного дня | 30 000р. | ||

| Банковское дело | Дневная | 40 000р. |

|

| Вечерняя | 30 000р. | ||

| Выходного дня | 30 000р. | ||

| Налоговый консалтинг | Вечерняя | 30 000р. | |

| Выходного дня | 30 000р. | ||

| Юриспруденция | Гражданское право | Вечерняя | 30 000р. |

| Выходного дня | 30 000р. | ||

| Интернет-обучение | 20 000р. | ||

| Дизайн | Выходного дня | 40 000р. | |

| Прикладная информатика | Вечерняя | 30 000р. | |

| Выходного дня | 30 000р. |

Скидки на оплату обучения МФПУ Синегия, город Самара

Социальные скидки на оплату обучения*

п. п. п.

|

Лица, претендующие на скидку | Скидка | Документы-основания для скидки |

| 1. | Инвалиды I и II групп, не имеющие противопоказаний для обучения в ВУЗе и дальнейшего занятия профессиональной деятельностью | 15% | Заключение от органов здравоохранения. Заключение подлежит ежегодному подтверждению. |

| 2. | Круглые сироты и дети, оставшиеся без попечения родителей и не достигшие 21 года | 20% | Справка от органов социального обеспечения |

| 3. | Получившие или перенесшие лучевую болезнь и другие заболевания, связанные с лучевой болезнью, эвакуированные из зоны отчуждения и переселенцы из зон отчуждения вследствие катастрофы на Чернобыльской АЭС | 15% | Справка от органов социального обеспечения |

4.

|

Дети из многодетных семей, находящиеся на попечении родителей и не достигшие 21 года | 15% | Справка от органов социального обеспечения |

| 5. | Дети до 21 года, потерявшие отца или мать, при условии, что последний кормилец является пенсионером и не работает | Справка от органов социального обеспечения | |

| 6. | Участники войн и локальных военных конфликтов | 15% | Справка от военкомата по месту постановки на учет |

Маркетинговые скидки на оплату обучения*

| п.п. | Лица, претендующие на скидку | Скидка | Документы-основания для скидки |

1.

|

Абитуриенты, являющиеся сотрудниками компаний-партнеров Университета | 15% | Письмо с места работы от руководителя структурного подразделения партнерской организации на бланке организации |

| 2. | Абитуриенты, оплатившие 2 семестра и более единовременно | 10% на оплаченные семестры | Заявление на скидку, копия квитанции об оплате |

| 3. | Студенты, привлекшие переводников из других ВУЗов или абитуриентов из числа выпускников 2016 года, на которых распространяются правила акции «Друг за друга» | 10% на 1 семестр за каждого привлеченного студента | Заявление на скидку, копия квитанции об оплате обучения |

| 4. | Абитуриент, поступающий одновременно на 2 программы бакалавриата | 50% на первый семестр первого года обучения (по второй программе) | Заявление на скидку, с визой ПК о зачислении на первую программу |

Кроме регламентированных скидок Московский финансово-промышленный университет “Синергия” постоянно делает своим студентам и абитуриентам спецпредложения, которые позволяют снизить затраты на обучение.

Скидки для сотрудников организаций-партнеров

Скидка в размере 15%*

| Наименование компании ООО «Росгосстрах» ООО «Ингосстрах» ООО «Евросеть» ОАО «Ситроникс» ООО «Лигамедиа» ЗАО «НТБ Девелопмент» ООО «Адидас» ООО «Манго Телеком» | Наименование компании «Сбербанк России» (ПАО) «Альфа-банк» (АО) АКБ «РосЕвроБанк» (ПАО) «Росбанк» (ПАО) «Русфинанс Банк» (ООО) «БИНБАНК» (ПАО) КБ «ЛОКО-Банк» (ЗАО) «Гута-банк» (ПАО) | Наименование компании Некоммерческая организация «Ассоциация Предпринимателей Китая» ЗАО «Региональный сетевой информационный центр» Федеральная служба судебных приставов «Эрпорт Менеджмент Компании Лимитид» ЗАО «Банк Русский Стандарт» ООО КБ «АлтайЭнергоБанк» ОАО АКБ «Пробизнесбанк» |

Условия предоставления скидок для сотрудников организаций-партнеров:

- Для получения скидки студент предоставляет письмо с места работы от руководителя структурного подразделения партнерской организации на бланке организации.

- Каждый семестр, начиная со 2-го семестра, необходимо представлять справку с места работы, подтверждающую, что студент является сотрудником компании.

- Скидки не распространяются на студентов, которые трудоустроились в компании-партнеры, в течение периода своего обучения в Университете.

* – Информация о скидках не является публичной офертой, размер и условия предоставления скидок необходимо уточнять у консультантов.

«У частных образовательных учреждений большой потенциал для развития»

Президент образовательной корпорации «Синергия» Вадим Лобов — о том, чем негосударственные вузы могут быть интересны государству и зачем им создавать собственную ассоциацию.

— В ближайшее десятилетие, как следует из президентского указа о национальных целях страны до 2030 года, образование останется в фокусе внимания государства. Развитие отрасли, в свою очередь, позволит создавать кадры для экономики. Как вы считаете, могут ли частные вузы сыграть какую-то роль в этом процессе?

— На мой взгляд, сейчас именно у частных образовательных учреждений есть огромный потенциал для развития в тех направлениях, которые востребованы государством и обществом. Почему? Рынок частного образования в России представлен примерно тремя сотнями учебных заведений, десять из которых являются крупными и заметными игроками, и все они должны конкурировать как между собой, так и с государственными вузами, чтобы быть максимально востребованными у потенциальных абитуриентов. А чтобы успешно конкурировать, необходимо развиваться, отвечать последним трендам как на рынке труда, так и в образовании.

Почему? Рынок частного образования в России представлен примерно тремя сотнями учебных заведений, десять из которых являются крупными и заметными игроками, и все они должны конкурировать как между собой, так и с государственными вузами, чтобы быть максимально востребованными у потенциальных абитуриентов. А чтобы успешно конкурировать, необходимо развиваться, отвечать последним трендам как на рынке труда, так и в образовании.

Если говорить об университете «Синергия», то мы руководствуемся в первую очередь практико-ориентированностью и оперативностью в совершенствовании и разработке наших образовательных программ.

Все наши образовательные программы создавались и создаются с учетом требований рынка труда. Перед запуском каждого нового курса мы советуемся с лучшими работодателями о том, какие специалисты сейчас нужны, и разрабатываем планы обучения таким образом, чтобы наши выпускники могли сразу после выпуска устроиться на работу. С 2017 года 100% обучающихся по всем образовательным программам бакалавриата проходят четыре стажировки в компаниях—партнерах университета на протяжении всего периода обучения. Благодаря такому подходу у нас, кстати, один из самых высоких показателей трудоустройства выпускников — до 83%. Большинство из них работают по специальности в крупнейших российских и международных компаниях, таких как ВТБ, Альфа-банк, Сбербанк, ОТП-банк, сети отелей Hillton и Four Seasons, Х5 Retail Group, Cisco, PepsiCo и т. д.

Благодаря такому подходу у нас, кстати, один из самых высоких показателей трудоустройства выпускников — до 83%. Большинство из них работают по специальности в крупнейших российских и международных компаниях, таких как ВТБ, Альфа-банк, Сбербанк, ОТП-банк, сети отелей Hillton и Four Seasons, Х5 Retail Group, Cisco, PepsiCo и т. д.

Оперативность в разработке и совершенствовании образовательных программ позволяет нам не просто быстро адаптировать под запросы рынка труда образовательные программы для обучения уже существующим профессиям, но и создавать новые. К примеру, сейчас университет «Синергия» ведет переговоры со «Сбером» о создании совместного факультета технологий искусственного интеллекта. Ранее мы уже разработали по заказу Министерства просвещения РФ совместно со «Сбер Образованием» учебные пособия по искусственному интеллекту для школьников. В прошлом году мы обратили внимание на креативную индустрию — это быстрорастущий сегмент рынка, где есть большой спрос на профильных специалистов. Тогда же совместно с МХАТ им. М. Горького мы открыли «Новую школу МХАТ». А в этом году запустили новый для университета факультет анимации в партнерстве с киностудией «Союзмультфильм», а также ряд программ для школьников и набрали в совокупности более 1,5 тыс. студентов.

Тогда же совместно с МХАТ им. М. Горького мы открыли «Новую школу МХАТ». А в этом году запустили новый для университета факультет анимации в партнерстве с киностудией «Союзмультфильм», а также ряд программ для школьников и набрали в совокупности более 1,5 тыс. студентов.

— Как вы считаете, могут ли частные вузы стать частью государственных программ поддержки образования?

— Как правило, сейчас подобные программы доступны не только для государственных образовательных учреждений, что говорит о том, что правительство готово видеть в нас возможных партнеров. В перспективе мы хотели бы сделать наш диалог с государством более интенсивным и для этого мы создаем профильную ассоциацию частных образовательных учреждений, в которую войдут учреждения высшего и среднего образования, колледжи, частные школы, организации бизнес-образования и дополнительного образования.

— Какие цели будут стоять перед новой структурой?

— Сейчас не существует объединения, которое представляло бы интересы всех уровней частных образовательных организаций на системной основе, методично прорабатывая как собственные инициативы, так и интеграцию в инициативы государства. Например, до недавнего времени алгоритм въезда иностранных студентов на территорию России не предполагал такую возможность для учащихся частных вузов. Университет «Синергия» обратился в Минобрнауки с просьбой включить частные вузы в этот список и благодаря этой инициативе, а также поддержке сотрудников Министерства в настоящий момент этот алгоритм изменен в пользу студентов частных образовательных организаций.

Например, до недавнего времени алгоритм въезда иностранных студентов на территорию России не предполагал такую возможность для учащихся частных вузов. Университет «Синергия» обратился в Минобрнауки с просьбой включить частные вузы в этот список и благодаря этой инициативе, а также поддержке сотрудников Министерства в настоящий момент этот алгоритм изменен в пользу студентов частных образовательных организаций.

В задачи ассоциации будут входить как развитие сегмента частного образования и обмен лучшими практиками, так и аккумулирование интересов отрасли и их представление в профильных государственных структурах. Также мы планируем в ближайшее время создание конференции, посвященной частному образованию, на которую собираемся пригласить представителей этого рынка из разных стран мира.

— Вы упомянули, что частные образовательные учреждения способны первыми реагировать на новые тренды. Не могли бы вы рассказать об этом подробнее на примере развития Ed-Tech?

— Ed-Tech обрел огромную популярность за последние полтора года, во время пандемии, когда очные занятия во многих школах и университетах были отменены. Рынок решений для этой сферы показывает стремительный рост числа проектов, увеличивается объем инвестиций, которые они привлекают.

Рынок решений для этой сферы показывает стремительный рост числа проектов, увеличивается объем инвестиций, которые они привлекают.

Университет «Синергия» имеет собственную LMS-систему, которая позволяет проводить обучение из любой точки мира, предоставляет нашим студентам доступ к учебным материалам и электронной библиотеке. Кроме того, платформа обеспечивает связь между студентом и преподавателем.

С этого учебного года мы запустили собственную онлайн-школу, создали платформу, где школьники с 5-го по 11-й классы могут получить полноценное домашнее школьное образование и даже сдать на базе университета ОГЭ и ЕГЭ. Она уже оказалась популярна не только в России, но и за рубежом — там проживает много русскоязычных семей, у которых есть большое желание обучать детей в отечественной школе.

Далее, за последний год мы вложили много усилий в развитие нашего проекта Synergy Online. Это образовательная платформа, которую мы создали в пандемию для поддержки бизнеса, однако с момента своего старта она значительно разрослась и теперь является отдельным цифровым пространством, где проходят наши образовательные мероприятия. В дополнение к ней мы также сделали собственную вебинарную платформу Synergy Webinar — на данный момент все мероприятия государственной итоговой аттестации в университете проходят с использованием этой площадки. Это отечественное ПО, аналог Zoom, созданный для того, чтобы максимально улучшить образовательный процесс. Уже с октября мы начнем давать доступ к ней всем желающим, включая российские школы и колледжи.

В дополнение к ней мы также сделали собственную вебинарную платформу Synergy Webinar — на данный момент все мероприятия государственной итоговой аттестации в университете проходят с использованием этой площадки. Это отечественное ПО, аналог Zoom, созданный для того, чтобы максимально улучшить образовательный процесс. Уже с октября мы начнем давать доступ к ней всем желающим, включая российские школы и колледжи.

Наконец, 1 августа мы презентовали нашу Synergy Academy, платформу, где можно получить дополнительные навыки или освоить новую профессию. Сейчас на ней представлено 30 полугодовых курсов, до конца года появится еще 70. Отмечу, что одна из особенностей обучения на этой платформе — возможность оплатить стоимость курса в рамках Income Share Agreement. Эта модель предполагает, что обучающиеся на программах Synergy Academy платят за обучение не сразу. Сначала мы их учим, трудоустраиваем, и только после этого прошедшие обучение начинают оплачивать его в виде процента от их зарплаты. На мой взгляд, это революция на рынке дополнительного образования, ведь большинство таких студентов учатся в кредит и нет гарантий, что они смогут успешно закончить учебу, найти хорошую работу и его выплатить. Мы решаем эту проблему, давая им возможность платить только после того, как они трудоустроятся.

На мой взгляд, это революция на рынке дополнительного образования, ведь большинство таких студентов учатся в кредит и нет гарантий, что они смогут успешно закончить учебу, найти хорошую работу и его выплатить. Мы решаем эту проблему, давая им возможность платить только после того, как они трудоустроятся.

— А какие планы у вас есть по развитию образовательной социальной сети Megacampus?

— Megacampus мы запустили только в мае этого года, но мы уже довольны тем объемом аудитории, которую она набрала. По нашему замыслу, ее пользователи могут создавать виртуальные кампусы и организовывать в них такие события, как дебаты, лекции, сессии вопросов и ответов, то есть создавать смысловой контент. Он же будет обладать преимуществом при продвижении в ленте пользователей благодаря специальным алгоритмам. Такое свойство делает Megacampus лучшим решением для экспертов в разных областях естественных и гуманитарных наук, образования, культуры, искусства, бизнеса. С 1 октября мы также дадим им возможность монетизировать свой контент.

— Планируете ли вы запускать какое-либо цифровое пространство не только для взрослых, но и для детей?

— Мы уже запустили онлайн-программу для дошкольников под названием Synergy Kids Universe. Это интерактивная обучающая игра, в ходе которой главный герой — носорог, наш талисман,— путешествует по разным планетам и учится различать цифры, символы, времена года, животных и т. д. В перспективе мы хотим сделать и англоязычную версию.

Есть и вариант для взрослых — система интеллектуальных тренажеров Synergy Intellect Game. В ней есть специальные тренажеры — и на концентрацию внимания, и на логическое мышление, которые для нас составили эксперты-психологи.

— А что вы сейчас делаете в рамках развития предпринимательских компетенций?

— Мы давно и последовательно развиваем это направление с помощью нашего профильного факультета бизнеса и его образовательных программ, направленных на студентов различного возраста. После окончания обучения мы поддерживаем лучших из них в нашем акселераторе.

В этом году мы запустили новую образовательную программу «Технологическое предпринимательство», потому что считаем, что именно за этим направлением бизнеса будущее. При этом технологические предприниматели — это особый вид бизнесменов, которые обладают не только soft skills, но и фундаментальными знаниями в области физики, математики, химии, и им нужна отдельная учебная программа. Поэтому нашим партнером в этом проекте выступит в том числе технопарк «Сколково», который даст нам доступ к экспертам по самым разным направлениям науки. Мы будем записывать с ними курсы и организовывать для наших студентов практику в их компаниях.

В перспективе мы также планируем запустить для таких студентов сервис, который поможет им выйти на развитый венчурный рынок.

Я отмечу, что мы также укрепляем предпринимательские компетенции у наших студентов и в рамках других образовательных программ. Так, с 2017 года университет «Синергия» развивает программы «стартап как диплом». За два года до защиты выпускной квалификационной работы каждый студент программы создает свое предприятие либо регистрирует ИП. Студент развивает собственный бизнес-проект, получая информационную и консультационную поддержку университета, и затем представляет результаты развития проекта перед комиссией профильных экспертов. В рамках программы было защищено более 100 действующих на сегодняшний день стартапов.

Студент развивает собственный бизнес-проект, получая информационную и консультационную поддержку университета, и затем представляет результаты развития проекта перед комиссией профильных экспертов. В рамках программы было защищено более 100 действующих на сегодняшний день стартапов.

— Ранее вы упомянули о развитии среди образовательных программ вуза направления креативных индустрий. Что за проекты вы запустили в этой сфере?

— Во-первых, с 2020 года мы совместно с Московским художественным академическим театром им. М. Горького открыли программу магистратуры «Новая школа МХАТ» под кураторством художественного руководителя театра Эдуарда Боякова. В этом году, чтобы встроить трек непрерывного обучения, мы запустили программы бакалавриата, а также детскую театральную студию «Синяя птица».

Во-вторых, с этого года у нас работает факультет анимации, который мы создали совместно с киностудией «Союзмультфильм».

— Почему направление анимации вы посчитали перспективным?

— Анимация входит в число наиболее быстроразвивающихся креативных индустрий мировой экономики. Совокупный оборот этой отрасли составляет более $150 млрд в год, ее ежегодный прирост — 2–3%. Анимация все глубже проникает в повседневную жизнь людей и востребована в различных сферах экономики. Основными игроками на мировом рынке анимации являются США и Европа, а доля России крайне мала. Однако именно сейчас у России есть уникальный потенциал нарастить свое присутствие в этой отрасли и войти в число мировых анимационных держав.

Совокупный оборот этой отрасли составляет более $150 млрд в год, ее ежегодный прирост — 2–3%. Анимация все глубже проникает в повседневную жизнь людей и востребована в различных сферах экономики. Основными игроками на мировом рынке анимации являются США и Европа, а доля России крайне мала. Однако именно сейчас у России есть уникальный потенциал нарастить свое присутствие в этой отрасли и войти в число мировых анимационных держав.

На факультете анимации университета «Синергия» российские студенты впервые смогут учиться, используя программное обеспечения Toon Boom, на котором работают аниматоры таких известных киностудий, как Disney, Warner Bros. и др. Это даст им возможность впоследствии участвовать в крупных международных проектах.

Также отмечу, что в перспективе все выпускники наших креативных образовательных программ смогут стать участниками особого университетского кластера — Synergy Art Factory. Мы откроем его уже в октябре этого года — это будет пространство для дизайнеров, IT-специалистов, копирайтеров, со всей необходимой для таких специалистов инфраструктурой.

Беседовала Анастасия Мануйлова

“Союзмультфильм” откроет факультет анимации совместно с университетом “Синергия” – Культура

МОСКВА, 15 декабря. /ТАСС/. “Союзмультфильм” откроет факультет анимации на базе университета “Синергия”, обучение по академическим программам планируется начать осенью 2021 года. Об этом сообщила на пресс-конференции в ТАСС председатель правления студии Юлиана Слащева.

“Для того, чтобы обеспечить все потребности быстро развивающей отрасли, нам потребуются квалифицированные кадры, в которых индустрия испытывала острый дефицит. Мы, например, разработали на сегодня восемь профессиональных стандартов анимационной области, организуем технопарки, и сейчас подошли к тому, что можем совместно с партнером открыть профильный факультет, который будет учить целому ряду специальностей. У нашего факультета, который мы запускаем совместно с университетом “Синергия”, будет большой потенциал”, – сказала Слащева.

Обучение можно будет пройти по специальностям “анимация и графика”, “художник анимации и компьютерной графики”, “авторская и коммерческая анимация”. Программа курса состоит из нескольких ступеней – колледж, бакалавриат, магистратура.

Программа курса состоит из нескольких ступеней – колледж, бакалавриат, магистратура.

Факультет начнет работу с сентября 2021 года, при этом каждый желающий сможет выбрать удобный для себя формат, в том числе, очную, дистанционную или вечернюю форму обучения, группы выходного дня. Деканом факультета станет директор “Союзмультфильма” Борис Машковцев, а наблюдательный Совет возглавит Юлиана Слащева.

“Это большой этап развития для “Союзмультфильма”. <…> За 15 лет российская анимационная отрасль проделала гигантский путь, стали заметными, но, чтобы развиваться дальше, нам нужно производить больше и не терять в качестве. Все упирается в потребность в образовании. Нам не хватает кадров постоянно, идея создания полноценной школы аниматоров висит в воздухе. Образование будет носить прикладной характер, практика будет постоянной”, – пояснил Машковцев.

Преподавать по профильным анимационным дисциплинам пригласят ведущих представителей индустрии, среди которых продюсеры, режиссеры, аниматоры и другие специалисты киностудии “Союзмультфильм”. Практику и стажировку студенты смогут пройти на студии. По окончании каждой из ступеней обучения студент создаст дипломный анимационный проект, сформирует портфолио и получит государственный диплом специалиста по анимации и продюсированию. Образование будет платным, но для абитуриентов, проявивших исключительные способности, планируется выделять гранты и стипендии. Также на базе факультета с 2021 года откроют специальные курсы по анимации для детей.

Практику и стажировку студенты смогут пройти на студии. По окончании каждой из ступеней обучения студент создаст дипломный анимационный проект, сформирует портфолио и получит государственный диплом специалиста по анимации и продюсированию. Образование будет платным, но для абитуриентов, проявивших исключительные способности, планируется выделять гранты и стипендии. Также на базе факультета с 2021 года откроют специальные курсы по анимации для детей.

«Синергия» запустила факультет игровой индустрии и киберспорта

Евгения Роньжина, управляющий партнёр направления игровой индустрии и киберспорта Университета «Синергия» рассказывает о методах, подходе к обучению и о задачах, которые решает факультет.

Для нас игровая индустрия и киберспорт — это рынки, для которых есть смысл сразу создавать глобальные продукты. Сейчас есть возможность стать крутым специалистом, который может работать во всех странах. Почему мы всем игрокам рекомендуем идти учиться менеджменту? Потому что при любом раскладе спортивная карьера киберспортсмена заканчивается в 28-30 лет, и ему надо понимать, что он будет делать дальше в этой сфере. Мы заключили партнёрство с британским Университетом Unicusano, который позволит нашим студентам получить двойные, российские и европейские дипломы. А также зарабатывать, участвовать в организации международных турниров и работать с крупными игровыми брендами.

Мы заключили партнёрство с британским Университетом Unicusano, который позволит нашим студентам получить двойные, российские и европейские дипломы. А также зарабатывать, участвовать в организации международных турниров и работать с крупными игровыми брендами.

Особенность нашего факультета в том, что в нем нет преподавателей-теоретиков. С нами работают специалисты, что позволяет факультету выстраивать интересные взаимодействия между студентами и преподавателями. С нами работают только те, кто заинтересован в поиске специалистов в свои компании через факультативную среду.

«Очень понравилась дискуссия. Рада, что существует такое движение, и что Россия не отстает от всего мира. Важно, чтобы появлялось больше кадров в этой области. Университет “Синергия” дает возможность студентам не только обучаться, но и проходить практику, позволяющую в будущем получить любимую работу. И я рада, что мне доверили проводить обучение», — прокомментировала открытие факультета чемпионка мира по CS Елена Урусова.

Сейчас при факультете создан экспертный совет, среди участников которого есть и инвесторы, которые присматриваются к любопытным проектам в игровой индустрии и киберспорте. Также в состав совета входят те, кто реально создают платформы и видят, какой объём пользователей туда в итоге приходит. В совет входят и менеджеры ведущих киберспортивных команд и те, кто занимаются GR-составляющей этого рынка… Не стоит забывать, что этот рынок пока слабо урегулирован и необходимо выстраивать отношения с федерациями, которые занимаются этим направлением.

Мы работаем только с реальными практиками, которые успешны в своей сфере деятельности. Среди них нет тех, кто занимается одним лишь преподаванием. Мы привлекаем в каждому направлению самые топовые организаций в индустрии. Если это разработка игр, то это топ-5 лидеров в этой сфере.

После того, как мы запустим русскоязычную версию, мы берём курс и на англоязычную, так как именно этот рынок занимает первое место. Следующее наше движение будет именно в эту плоскость, так как нет ВУЗов, которые обучают онлайн в этой сфере. Даже в США обучают по кампусной модели. У двух других лидеров видеоигрового рынка — в Китае и Корее — это происходит в рамках государственной программы. Там компании получают поддержку властей.

Даже в США обучают по кампусной модели. У двух других лидеров видеоигрового рынка — в Китае и Корее — это происходит в рамках государственной программы. Там компании получают поддержку властей.

Наш факультет пока предполагает наличие только коммерческих мест, но мы хотим организовать обучение талантливых ребят на бюджетной основе. Для этого нам нужен партнёр, который будет инвестировать в обучение этих студентов и сможет обеспечить стипендии. Пока мы в поисках такого партнёра и рассматриваем разные варианты. Если говорить о системе США, где у людей есть возможность обучаться в кредит, в нашей стране такая связка между студентом и банком осуществляется напрямую. Поэтому рассматривать вариант с обучением в рассрочку тоже вполне реально.

Высшее обучение по программам факультета сейчас существует в трёх форматах. Это онлайн-дистант, группа выходного дня и классическая очная группа. Основные преимущества живого формата в том, что ты обеспечиваешь живой контент с образователями, находясь в Москве, где сосредоточена основная часть рынка. Преимущество дистанта в том, что ты можешь не уезжать из родного города, не тратить средства на стоимость проживания и так далее. При этом сообщество, которое будет формировать на факультете студентов, тоже будет и в онлайне — мы подстраиваемся под аудиторию и понимаем, что современные студенты — это люди, которые очень много времени проводят в сети, и для них такой формат обучения сейчас наиболее комфортный.

Основные преимущества живого формата в том, что ты обеспечиваешь живой контент с образователями, находясь в Москве, где сосредоточена основная часть рынка. Преимущество дистанта в том, что ты можешь не уезжать из родного города, не тратить средства на стоимость проживания и так далее. При этом сообщество, которое будет формировать на факультете студентов, тоже будет и в онлайне — мы подстраиваемся под аудиторию и понимаем, что современные студенты — это люди, которые очень много времени проводят в сети, и для них такой формат обучения сейчас наиболее комфортный.

Например, в отличии от нашего высшего образования, форма повышения квалификации проходит полностью в онлайн-формате. Студентам открываются уроки, которые они проходят, а после выполняют задания. Повышение квалификации в зависимости от того, с какими ты изначально приходишь документами, может заканчиваться либо дипломом о переподготовке, либо сертификатом о прохождении обучения. Сейчас у нас запланировано 16 модулей по узким направлениям: организация мероприятий в сфере игровой индустрии и киберспорта, маркетинг, монетизация стриминга, финансовый менеджмент, юридические аспекты, геймдизайн, разработка и т. д. Полный набор этих модулей предполагает повышение квалификации, но их также можно проходить и по отдельности.

д. Полный набор этих модулей предполагает повышение квалификации, но их также можно проходить и по отдельности.

Еще одно направление рассчитано на школьников, чтобы уже на этом этапе объяснить более молодому поколению, что это может быть не просто игрой, а призванием и будущей специальностью. Одно из возражений, с которым нам приходится сталкиваться (правда, уже в меньшей степени, чем раньше) — это мнение родителей, которые думают, что если их ребёнок играет, то он обречен и нужно выдергивать его из игры. На наш взгляд, если человек чем-то увлечён, то надо дать ему возможность раскрыться в этом направлении. Здесь основной посыл рассчитан на родителей, чтобы они смогли направить ребенка туда, где он сможет себя реализовать и быть явно счастливее, чем его будут заставлять учить другие дисциплины, к которым не будут лежать ни способности, ни желание.

Чемпионат в Южной Корее по League of Legends 5 лет назад

В США, Китае и Корее к этому уже относятся как к профессии будущего. Там власти понимают, что в скором времени нам нужны будут такие специалисты, которые должны будут уметь управлять объектами в киберпространстве. Например, управлять дронами, которые могут быть доставщиками и курьерами. Для этого нужен другой склад ума, чтобы управлять объектами в виртуальном пространстве. Образование факультета призвано дать показать весь спектр возможностей и ответить на такие вопросы, как «Кем я буду, если не стану киберспортсменом» или «Кем я буду, если моя карьера киберспортсмена подойдёт к концу».

Там власти понимают, что в скором времени нам нужны будут такие специалисты, которые должны будут уметь управлять объектами в киберпространстве. Например, управлять дронами, которые могут быть доставщиками и курьерами. Для этого нужен другой склад ума, чтобы управлять объектами в виртуальном пространстве. Образование факультета призвано дать показать весь спектр возможностей и ответить на такие вопросы, как «Кем я буду, если не стану киберспортсменом» или «Кем я буду, если моя карьера киберспортсмена подойдёт к концу».

Подробности о факультете уже доступны на официальном сайте, а специально для читателей IGN по промокоду IGNESS10 скидка 10% на любой формат обучения на факультете «Киберспорта и игровой индустрии»

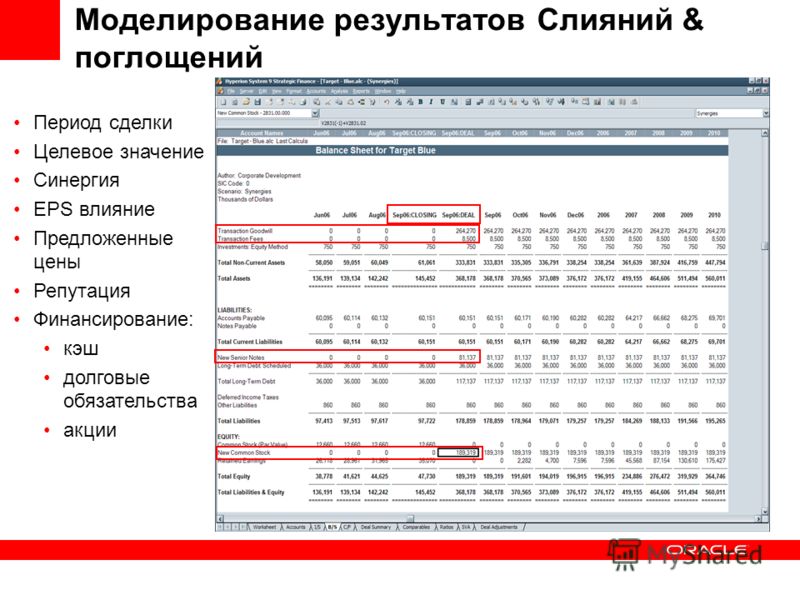

синергий M&A – Как оценивается экономия затрат (синергия) при M&A

Что такое синергия M&A?

Синергия возникает в процессе слияния или поглощения. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки, когда совокупная стоимость двух фирм выше, чем до -слияние обеих фирм вместе взятых.

Синергия возникает из-за снижения затрат за счет повышения эффективности недавно объединенной фирмы. В качестве альтернативы, они могут возникнуть из-за новых чистых дополнительных доходов. Доходы от продаж. Выручка от продаж – это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете используются термины «продажи» и осуществленные объединенной фирмой.

Есть разные типы синергии. Два наиболее распространенных материальных типа – это экономия затрат и увеличение доходов от объединенной фирмы. Однако есть и другие «более мягкие» синергетические эффекты, которые также могут возникнуть в результате слияния. Одним из примеров является общая корпоративная культура, которая позволит объединенной фирме добиться успеха.

Одним из примеров является общая корпоративная культура, которая позволит объединенной фирме добиться успеха.

Как оценивается синергетический эффект?

Один из подходов к прогнозированию синергии от слияния – это сравнение аналогичных сделок.Другими словами, сопоставимые приобретения рассматриваются как отправная точка для потенциального синергетического эффекта. При слияниях и поглощениях возможны различные виды синергии. В этом руководстве приведены примеры. Изначально может быть трудно количественно оценить синергию, поскольку операции сливаются, поскольку логистические сложности еще не известны до момента слияния. Таким образом, синергизм можно сначала оценить качественно.

Другой подход – взглянуть на две компании изнутри и провести как можно больший анализ.Следует провести восходящий анализ, чтобы увидеть, как приобретающая фирма ожидает от активов целевой фирмы. Баланс Баланс является одним из трех основных финансовых отчетов. Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. и операции по выстраиванию и какая экономия средств может быть получена. Этот второй подход является более подробным и, возможно, более точным, однако для всех, кто не участвует в сделке, очень сложно действовать самостоятельно.

и операции по выстраиванию и какая экономия средств может быть получена. Этот второй подход является более подробным и, возможно, более точным, однако для всех, кто не участвует в сделке, очень сложно действовать самостоятельно.

10 примеров способов оценки синергии слияний и поглощений:

- Проанализируйте численность персонала и определите любых избыточных сотрудников, которых можно исключить (т.е. новой компании не нужны два финансовых директора. Что делает финансовый директор. Что делает финансовый директор. Работа финансового директора заключается в оптимизации финансовых показателей компании, включая отчетность, ликвидность и рентабельность инвестиций. Withins).

- Найдите способы консолидации поставщиков и обсудите с ними более выгодные условия (например, приобретите товары / услуги по более низким ценам).

- Оцените экономию головного офиса или арендной платы за счет объединения офисов.

- Оцените ценность, сэкономленную за счет совместного использования ресурсов, которые не используются на 100% (т.

Е.е. грузовики, самолеты, транспорт, заводы и т. д.).

Е.е. грузовики, самолеты, транспорт, заводы и т. д.). - Ищите возможности увеличения доходов за счет перепродажи дополнительных товаров или повышения цен за счет устранения конкурента.

- Уменьшите плату за профессиональные услуги.

- Повышение операционной эффективности за счет обмена «передовым опытом».

- Улучшение человеческого капитала благодаря упражнениям «на высшую оценку» и потенциальной способности привлекать лучшие таланты в NewCo.

- Улучшите стратегию распространения, обслуживая клиентов из более близких местоположений.

- Географический арбитраж – Снизьте затраты на рабочую силу, нанимая в других странах, если цель находится в другой стране.

Жесткий и мягкий синергетический эффект слияний и поглощений

Существует два основных типа синергетического эффекта Типы синергетического эффекта Синергетический эффект от слияния и поглощения может происходить за счет экономии затрат или увеличения доходов. При слияниях и поглощениях возможны различные виды синергии. В этом руководстве приведены примеры жестких и мягких. Жесткая синергия относится к экономии затрат, а мягкая синергия относится к увеличению доходов.

При слияниях и поглощениях возможны различные виды синергии. В этом руководстве приведены примеры жестких и мягких. Жесткая синергия относится к экономии затрат, а мягкая синергия относится к увеличению доходов.

Риски синергии

Синергия не вступает в силу сразу после слияния.Обычно такая синергия реализуется через два-три года после сделки. Этот период известен как период «поэтапного внедрения», когда операционная эффективность, экономия затрат и новые дополнительные доходы медленно поглощаются вновь объединенной фирмой.

Фактически, в краткосрочной перспективе затраты могут фактически вырасти, поскольку интеграция несет единовременные расходы и краткосрочную неэффективность из-за отсутствия опыта совместной работы и столкновений культур. Если культурное столкновение слишком велико, синергия может никогда не быть реализована.

Дополнительные ресурсы

CFI – официальный глобальный провайдер сертификации аналитика финансового моделирования и оценки (FMVA) ™. вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! разработан, чтобы превратить любого в финансового аналитика мирового уровня.

вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! разработан, чтобы превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать учиться и продвигаться по карьерной лестнице в сфере корпоративных финансов, мы рекомендуем следующие бесплатные ресурсы, которые помогут вам на вашем пути:

- Аккреция и разбавление Аккреция, разбавление, Аккреция, разбавление – это простой тест, используемый для определения того, будет ли предлагаемое слияние или поглощение увеличиваться или уменьшить прибыль на акцию после транзакции.

- Эффекты слияния и поглощения Анализ последствий слияния Анализ последствий слияния позволяет оценить финансовые последствия слияния или поглощения для компании. Это должно быть тщательно продумано до

- Сложность M&A Соображения и последствия M&A При проведении M&A компания должна осознавать и анализировать все факторы и сложности, связанные с слияниями и поглощениями. В этом руководстве описывается важный процесс

- слияний и поглощений.

Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки

Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки

Синергия доходов и затрат | Синергия M&A

Что такое синергия M&A?

Синергия представляет собой предполагаемую экономию затрат или дополнительную выручку в результате слияния или поглощения, которые часто используются покупателями для обоснования более высоких надбавок к покупной цене.

Важность синергии связана с тем фактом, что если покупатель предполагает, что может быть реализовано больше синергии после сделки, более высокая покупная премия может быть отнесена на счет цены предложения.

Ключевые цели обучения

- Что такое синергизм в контексте слияний и поглощений?

- Чем отличается синергия между «доходами» и «затратами»?

- Как правило, почему стратегические покупатели могут позволить себе платить больше, чем финансовые покупатели?

- Будет ли покупатель более вероятно достичь ожидаемого синергетического эффекта выручки или синергии затрат?

Синергетический эффект при слияниях и поглощениях

В M&A основная концепция синергии основана на предпосылке, что совокупная стоимость двух компаний стоит больше, чем сумма отдельно оцениваемых частей.

Предположение после заключения сделки заключается в том, что на результаты деятельности объединенной компании (и на предполагаемую оценку) в наступающем году (-ах) будет положительное влияние.

Одним из основных стимулов для компаний проводить слияния и поглощения в первую очередь является получение синергетического эффекта в долгосрочной перспективе, что может привести к широкому спектру потенциальных выгод.

Если компания стоимостью 150 млн долларов приобретает другую компанию меньшего размера стоимостью 50 млн долларов, но после объединения объединенная компания оценивается в 250 млн долларов, тогда подразумеваемая стоимость синергии составит 50 млн долларов.

Примеры синергии доходов и затрат

Синергия, финансовые выгоды, возникающие в результате сделки, можно разделить на синергию доходов или затрат:

| Синергия доходов | Стоимость синергии |

|

|

|

|

|

|

|

|

|

|

грамм. Маркетинг)

грамм. Маркетинг) Синергия выручки

Синергия выручки основана на предположении, что объединенные компании могут генерировать больше денежных потоков, чем если бы их отдельные денежные потоки были сложены вместе.

Следовательно, синергизм в сфере слияний и поглощений следует рассматривать как взаимовыгодный, а не как односторонний обмен.

Но, будучи жизнеспособным в теории, синергия доходов часто не материализуется, поскольку эти типы синергии обычно основаны на более неопределенных предположениях, касающихся перекрестных продаж, внедрения новых продуктов / услуг и других планов стратегического роста.

Один важный факт, который следует учитывать, заключается в том, что получение синергии доходов в среднем обычно требует больше времени, чем достижение синергии затрат – при условии, что синергия доходов действительно реализуется в первую очередь.

Часто называемый периодом «поэтапного внедрения», синергизм обычно реализуется через два-три года после транзакции, поскольку объединение двух отдельных объектов является трудоемким и сложным процессом, независимо от того, насколько они совместимы.

Стоимость синергии

Основная причина приобретения часто связана с сокращением затрат с точки зрения консолидации дублирующих усилий в области НИОКР, закрытия производственных предприятий и устранения увольнений сотрудников.

В отличие от синергии доходов, синергия затрат, как правило, реализуется с большей вероятностью и поэтому считается более надежной, что объясняется тем, как синергия затрат может указывать на конкретные инициативы по сокращению затрат, такие как увольнение работников и закрытие предприятий.

Поскольку на практике сложно достичь синергии, ее следует оценивать на консервативной основе, но это может привести к потенциальному упущению возможностей приобретения (т. Е. К тому, что другой покупатель превзойдет предложение).

Исследования обычно показывают, как большинство покупателей переоценивают предполагаемый синергетический эффект от приобретения, что приводит к уплате надбавки, которая, возможно, не была оправдана (то есть «проклятие победителей»).

Приобретатели часто должны соглашаться с тем, что ожидаемая синергия, используемая для оправдания надбавки к цене покупки, может никогда не материализоваться.

Финансовая синергия

Помимо основных типов синергии M&A – синергии доходов и затрат – существует также синергия финансовая.

Финансовая синергия, как правило, представляет собой серую зону, и количественная оценка выгод, как правило, более сложна по сравнению с другими типами, но обычно цитируемыми примерами являются налоговая экономия, связанная с чистыми операционными убытками (или NOLS), увеличение емкости долга и снижение стоимость капитала.

Стратегические покупатели и покупатели-финансовые покупатели премиум за покупку

Ожидается, что стратегические покупатели будут готовы платить больше, чем финансовые покупатели (т.е. частные инвестиционные компании).

Поскольку стратегические покупатели часто могут извлечь выгоду из большей синергии, это позволяет им предлагать более высокие закупочные цены.

Однако в последние годы преобладание дополнительных приобретений позволило финансовым покупателям лучше участвовать в конкурентных аукционах слияний и поглощений, учитывая, что компания-платформа (т. Е. Компания из основного портфеля) может извлечь выгоду из синергии при слиянии с целью приобретения дополнительных компонентов, похож на стратегического покупателя.

Органический рост против неорганического

Проще говоря, органический рост состоит из внутренней оптимизации компании ее сотрудниками под руководством команды менеджеров.

Для компаний, находящихся на стадии органического роста, руководство активно реинвестирует в:

- Лучшее понимание целевого рынка

- Сегментация клиентов в когортном анализе

- Расширение на прилегающие рынки

- Расширение ассортимента продуктов и услуг

- Совершенствование стратегии продаж и маркетинга (S&M)

- Представляем новые продукты в текущем модельном ряду

Здесь основное внимание уделяется постоянным операционным улучшениям и более эффективному увеличению доходов, что может быть достигнуто путем более правильного установления цен после исследования рынка и ориентации на нужные конечные рынки, и это лишь несколько примеров.

Однако в какой-то момент возможности для органического роста могут постепенно уменьшаться, что может вынудить компанию полагаться на неорганический рост, который относится к росту, обусловленному слияниями и поглощениями.

По сравнению со стратегиями органического роста, неорганический рост часто считается более быстрым (и более удобным) вариантом.

После сделки M&A вовлеченные компании могут получить выгоду от синергии в течение очень короткого промежутка времени, например, имея возможность создать канал для продажи продуктов клиентам и объединение дополнительных продуктов.

Создание доброй воли

Обычно покупатели платят больше, чем справедливая рыночная стоимость (FMV) чистых идентифицируемых активов цели, а гудвил представляет собой переплаченную цену покупки.

Хотя существует множество причин для включения надбавки в цену предложения, синергизм – или, более конкретно, потенциал для достижения синергизма – часто используется для рационализации надбавки к закупочной цене.

Конечно, такого рода рассуждения иногда могут быть правильными и приводить к прибыльной прибыли, но в других случаях они могут привести к переплате.

Переплата за актив обычно идет рука об руку с переоценкой синергии.

Шаблон Excel для синергии M&A

Теперь, когда мы обсудили концепцию синергии и различие между доходами и расходами, мы можем перейти к примеру моделирования.

Для доступа к файлу Excel заполните форму ниже:

Допущения по транзакциям

Чтобы оценить синергию сделки, первым шагом обычно является выполнение анализа предшествующих транзакций (т.е. «Компенсации за приобретение») или анализ уплаченных премий.

В качестве стандартного соглашения о моделировании обзор сопоставимых приобретений может быть хорошей отправной точкой и служить «проверкой работоспособности», чтобы убедиться, что приблизительный синергетический эффект не полностью расходится с надбавками, уплаченными в аналогичных сделках.

Здесь наши предположения о транзакциях будут намного проще для иллюстративных целей.

Допущения модели

Синергия доходов

- Синергия выручки (% от совокупной): 5%

- % Синергия выручки Валовая прибыль: 60%

Стоимость синергии

- COGS Синергия (% комбинированных COGS): 20%

- Операционные затраты Синергия (% совокупных операционных затрат): 40%

Поскольку для реализации синергетического эффекта требуется время, было бы довольно нереалистично предполагать, что 100% потенциального синергетического эффекта будут реализованы немедленно, начиная с первого года.

Таким образом, допущение о синергии в 5% выручки представляет собой темп работы, который будет достигнут к 4-му году, который часто называют периодом «поэтапного внедрения» в M&A.

- Период ввода в эксплуатацию (с 1 по 4 год): 20% → 50% → 80% → 100%

Комбинированные финансовые показатели после сделки

Далее мы можем увидеть прогнозируемую выручку покупателя и целевого объекта, который будет консолидирован.

Перечислены четыре раздела, каждый из которых вычисляет следующее:

- Объединенная выручка

- Совокупная себестоимость проданных товаров (COGS)

- Комбинированные операционные расходы (OpEx)

- Комбинированная чистая прибыль (после уплаты налогов)

Расчет синергии выручки, себестоимости и операционных затрат

Чтобы учесть синергию в комбинированных финансовых показателях, мы умножим допущение о синергии, указанное в верхней части модели, на совокупный доход (покупатель + цель), а затем умножим это число на предположение о% реализованной синергии.

Расчеты для каждого из них должны быть простыми, но следует отметить одно важное отличие: синергия выручки сопровождается предположением о валовой прибыли в нашей модели.

Следовательно, покупатели, как правило, предпочитают синергию затрат, потому что такая экономия затрат напрямую связана с чистой прибылью (т. Е. «Чистой прибылью»), с единственной поправкой на налоги.

Для сравнения, синергия выручки снижается из-за допущения о марже до налогообложения. Например, синергия выручки оценивается в 18 миллионов долларов в 4-й год, но предположение о валовой прибыли в 60% приводит к тому, что синергия выручки составляет 7 миллионов долларов.

Обратите внимание, что в нашей модели сделано множество упрощений – чтобы констатировать очевидное, полный анализ слияний и поглощений должен учитывать обширный список корректировок (например, упущенные проценты, дополнительные D&A из рецензий).

После расчета каждого раздела и применения ставки налога 30% к совокупной прибыли до налогообложения мы получаем совокупную чистую прибыль для предприятия после сделки.

Что касается синергии, мы можем видеть, как относительно синергии выручки большая часть COGS и OpEx перетекает в строку чистой прибыли.

Синергия затрат

в моделях слияний: учебное пособие и пример Excel

Определение синергии затрат: В случае слияний и поглощений, синергия затрат относится к случаям, когда расходы объединенной компании меньше, чем расходы покупателя плюс расходы Продавца из-за сокращения количества сотрудников, более выгодного поставщика контракты, консолидированные здания и другие инициативы.

Люди часто выступают за слияния и поглощения из-за «синергии», но они редко тратят время, чтобы понять, что означает этот термин и его значение в финансовых моделях.

В этой статье мы сосредоточимся на взаимодействии затрат , но давайте начнем с объяснения всех типов взаимодействия :

Что такое синергетический эффект и почему он важен в сделках M&A?

Проще говоря, синергии – это случаи, когда 1 + 1 = 3 в слияниях и поглощениях.

Например, у покупателя доход составляет 100 долларов, а у продавца – 50 долларов.

Но для объединенной компании общий доход составляет 175 долларов, а не 150 долларов, потому что:

- Покупатель может продавать больше товаров покупателям Продавца или наоборот.

- Покупатель может добавлять функции технологии Продавца к своим продуктам и услугам, и теперь покупатели готовы платить больше.

- Продавец может использовать более крупную торговую сеть и географическое присутствие Покупателя для продажи своей продукции новым покупателям.

Все эти примеры относятся к Revenue Synergies , и в реальной жизни они могут выглядеть так в модели слияния:

В данном случае мы предположили, что Продавец – BMC Stock Holdings – сможет продавать больше пиломатериалов, окон, дверей и столярных изделий благодаря его приобретению Builders FirstSource, более крупной компанией в отрасли строительных материалов.

Мы смоделировали эту синергию доходов как простое процентное увеличение продаж в этих сегментах вместе с соответствующим увеличением себестоимости продаж и операционных расходов (бесплатного обеда не существует!).

Синергия имеет значение в сделках M&A, потому что покупатели, как правило, платят премий за Продавцов, и если рынок справедливо оценивает Продавца, может потребоваться синергия для оправдания премии.

Например, предположим, что рыночная капитализация или стоимость капитала продавца в настоящее время составляет 100 долларов США.

Чтобы получить одобрение акционеров Продавца на приобретение Продавца, Покупатель предлагает 125 долларов США, что составляет 25% премию.

Если справедливая стоимость Продавца как независимого, публично торгуемого предприятия составляет всего 100 долларов США, то Покупатель может оправдать эту более высокую цену в 125 долларов США только в том случае, если он реализует значительных синергетических эффектов в сделке.

Вы можете оценить ценность этих синергетических эффектов, спроектировав их денежные потоки после уплаты налогов, присвоив им конечную стоимость и дисконтируя все по соответствующей ставке дисконтирования (обычно это средневзвешенная стоимость капитала для покупателя):

Вот, например, мы оцениваем стоимость синергии в ~ 1 доллар.2 миллиарда, а Builders FirstSource выплачивает премию за собственный капитал в размере всего ~ 300 миллионов долларов за BMC ( ПРИМЕЧАНИЕ: На этом снимке экрана мы оцениваем как синергию доходов, так и синергию затрат; в разделе ниже объясняется синергия затрат).

Таким образом, кажется, что премия, которую платит Покупатель, более чем оправдана синергетическими эффектами, которые он реализует, – если предположить, что цифры даже близки к правильным.

Стоимость взаимодействия 101: Реализм?

Хотя синергия доходов важна в некоторых сделках, она также является весьма спекулятивной, поскольку никто не может «предсказать», как изменятся продажи при слиянии двух компаний.

Возможно , что Компания Б будет продавать больше своей продукции клиентам компании А, но до закрытия сделки никто не знает наверняка.

Таким образом, синергия затрат часто воспринимается более серьезно в сделках M&A.

Они более основаны на реальности, потому что основаны на текущих уровнях расходов Покупателя и Продавца.

Например, если у покупателя и продавца есть команды по персоналу, информационным технологиям (ИТ) и бухгалтерскому учету, им, , вероятно, не нужно будет поддерживать эти отдельные команды в их нынешнем размере после слияния.

Вероятно, они могут сформировать одну консолидированную команду для объединенной компании с меньшим количеством сотрудников.

Помимо «сокращения численности» (RIF), AKA увольнения сотрудников, синергия затрат также может исходить от:

- Пересмотренные соглашения с поставщиками , в результате которых объединенная компания платит меньше за товарно-материальные запасы из-за больших объемов заказов.

- Объединение зданий , потому что объединенной компании, вероятно, не понадобится столько зданий, сколько компаниям по отдельности.Меньшее количество зданий означает меньшее количество договоров аренды, меньшие расходы на аренду и, согласно МСФО, меньшие проценты по аренде и амортизация по аренде.

- Информационные технологии (ИТ) , потому что, если у одной компании есть более эффективные системы или программное обеспечение, она может заставить весь объединенный бизнес использовать эту настройку и сэкономить деньги.

- Снижение расходов на продажи и маркетинг (S&M) , поскольку объединенной компании, возможно, не придется тратить на маркетинг столько же, сколько отдельным компаниям; он также может получить более высокие расценки на рекламу из-за большего объема.

Концепция Cost Synergies хороша, но их реализация в моделях не менее важна.

При внедрении синергии затрат в модели слияния критически важны следующие моменты:

1) Степень детализации оценок – Откуда берутся цифры? Являются ли это простыми процентными сокращениями или вы основываете их на подсчете сотрудников, арендных ставках по договорам аренды и так далее?

2) Требуемое время – Даже если две компании смогут стать более эффективными как объединенная организация, для реализации этой эффективности потребуется времени . Объединенная компания перейдет на новые здания, организации сотрудников и отношения с поставщиками в течение нескольких лет.

Объединенная компания перейдет на новые здания, организации сотрудников и отношения с поставщиками в течение нескольких лет.

3) Затраты на внедрение – Перестановка в организации также требует денег из-за выходных расходов сотрудников, платы за перерыв в аренде и внедрения новых систем и процессов в ИТ.

Как оценить синергию затрат в моделях слияния

Хорошей отправной точкой в любой сделке M&A является рассмотрение презентации для инвесторов , выпущенной Покупателем или Продавцом; в этих презентациях обычно даются оценки ожидаемого синергизма.

Например, вот оценки непосредственно от Builders FirstSource и BMC по этой сделке:

Затем мы можем «подсчитать» эти цифры, посмотрев на средние затраты на сотрудников в категории SG&A (продажи, общие и административные) для обеих компаний и подсчитав, сколько сотрудников может быть сокращено:

«Затраты на слияние и интеграцию», связанные с такой синергией затрат, обычно представляют собой процент от полностью реализованной годовой экономии затрат.

Мы можем консервативно оценить, что эти затраты составляют 100% полностью реализованных годовых синергий затрат, что соответствует ожиданиям компании:

Также потребуется времени , чтобы реструктурировать компанию и реализовать эту экономию затрат, и мы предполагаем, что эти затраты на интеграцию являются начальными, 2/3 в год 1 и 1/3 в год 2, как показано выше.

Вот как они выглядят с учетом синергии затрат:

Теперь мы можем оценить приведенную стоимость этих синергий, сравнить ее с премией за покупку акций в сделке и связать все в полной модели слияния.

Мы продемонстрировали расчет приведенной стоимости выше, но вот ссылки и влияние на сводный отчет о прибылях и убытках:

Реалистичное влияние синергии затрат

Если вы правильно учитываете время и затраты, необходимые для реализации синергии затрат, прирост EPS покупателя почти всегда будет уменьшаться в первые 1-2 года, но затем увеличиваться.

Покупатель несет большую часть затрат на слияние и интеграцию в начале объединенного периода, но получает все выгоды позже.

Итак, синергия затрат часто ухудшает внешний вид сделок в краткосрочной перспективе, даже если они улучшают долгосрочные денежные потоки, связанные со сделками.

Чтобы обойти эту проблему, выполните одно из следующих действий:

1) Рассчитать «проформу» прироста / разбавления EPS – Эта метрика отменяет неденежные эффекты приобретения и обычно добавляет обратно затраты на слияние и интеграцию:

2) Рассчитайте долгосрочные выгоды от синергии – Мы использовали этот подход выше при сравнении приведенной стоимости синергии с премией от покупки акций.

Здесь мы предпочитаем второй подход, потому что числа «про-формы» субъективны, и не существует общепринятого способа их вычисления.

Сами по себе затраты на синергию редко приводят к заключению или разрыву сделок M&A.

Но они часто приводят или нарушают оправдание сделки M&A , поэтому они так важны при обсуждении сделок.

Это руководство представляет собой небольшую часть знаний, которые вы получите на наших платных курсах. Breaking Into Wall Street использует тесты моделирования в реальной жизни и тематические исследования интервью, чтобы подготовить вас к собеседованиям по инвестиционному банкингу и частному капиталу – и получить преимущество, как только вы выиграете свое предложение и начнете работать. Узнайте больше о нашем повышении квалификации, нажав кнопку ниже:

The Ultimate Guide to Synergies in M&A: Types, Sources, Model

Synergies – это плод, который надеются получить сделки M&A.

Понимание типов синергии при слияниях и поглощениях, их анализ на бумаге и их максимизация после заключения сделки – вот что важно для получения максимальной отдачи от ваших сделок M&A.

В этой статье мы расширим вашу реализацию синергии, обсудив примеры синергии в слияниях и поглощениях, а также предоставим идеи и стратегии, связанные с их захватом.

Давайте сначала посмотрим на значение синергии.

Есть много примеров успешных слияний и поглощений компаний, и причина их успеха заключается в выявлении синергии на раннем этапе.

Узнайте больше о полном процессе M&A .

Типы синергии при слияниях и поглощениях

Прежде чем мы сможем углубиться в примеры синергии при слияниях и поглощениях, мы должны начать с определения синергии.

Синергия определяется как взаимодействие или сотрудничество двух или более организаций для достижения общего эффекта, превышающего сумму их отдельных усилий.

Независимо от того, проводите ли вы процесс M&A на стороне покупателя или процесс M&A на стороне продавца, синергизм чрезвычайно важен.Они являются движущей силой большинства слияний и поглощений.

Ниже приведены источники синергии при слияниях и поглощениях:

Примеры синергии слияний и поглощений

Источники синергии при слияниях и поглощениях, как правило, вращаются вокруг доходов, затрат и финансовых показателей. Ниже мы разбиваем эти примеры синергии слияний и поглощений:

1. Синергия доходов

Синергия доходов основана на предпосылке, что две компании вместе могут генерировать более высокие продажи, чем сумма их индивидуальных продаж.

Следует отметить, однако, что исследование показывает, что получение синергетического эффекта выручки занимает в среднем на несколько лет больше, чем получение синергетического эффекта затрат.

В частности, McKinsey & Company отмечает, что такие проблемы, как разработка соответствующих целей и выполнение новых рабочих процессов и стратегий продаж для всех функций, затрудняют получение синергии доходов.

Примеров синергии доходов при слияниях и поглощениях может быть несколько, но традиционно синергия доходов возникает в результате:

- Перекрестные продажи

- Снижение конкуренции

- Доступ к новым рынкам

2.

Сочетание затрат

Сочетание затрат Слияние двух компаний может привести к снижению затрат благодаря:

- Маркетинговым стратегиям и каналам. Расширение маркетинговых каналов и ресурсов может привести к снижению затрат.

- Общая информация и ресурсы. Точно так же расширение доступа покупателя к новым исследованиям и разработкам может позволить продвинуться в производстве, что приведет к экономии затрат.

- Меньшие зарплаты. Хотя увольнения не всегда являются частью слияний и поглощений, они связаны с объединением двух компаний, поскольку большинству компаний не требуется по две должности высшего руководства и некоторые штатные должности.Отказ от некоторых высоких зарплат может привести к экономии средств.

- Оптимизация процессов . Оптимизированные процессы могут сэкономить время и деньги, поскольку они могут сделать новую компанию более эффективной. Кроме того, цепочки поставок могут стать более эффективными, и новая, более крупная компания обычно может договариваться с поставщиками о более выгодных ценах.

Имея это в виду, как рассчитать синергию затрат при слиянии и поглощении?

Что ж, это скорее хитрая и вдумчивая оценка, чем точный расчет.

Выявление дублирующих друг друга сотрудников и соответствующая экономия затрат на компенсацию, оценка влияния совместного использования расходных материалов и, возможно, даже местоположения офиса, и прогнозирование роли, которую будет играть эффективность, когда две компании, их передовой опыт и лучшие сотрудники объединятся, – вот некоторые из основных соображений. при расчете синергии затрат.

3. Финансовая синергия

Хотя эта синергия известна своей обманчивостью, объединение двух компаний может иметь налоговые льготы и льготы по займам.

Финансовая синергия часто наиболее оценивается в контексте слияний и поглощений. Этот тип синергии включает улучшение финансовых показателей, таких как выручка, долговая нагрузка, стоимость капитала, прибыльность и т. Д.

Финансовые аналитики и аналитики оценки обычно работают вместе, чтобы определить потенциальную финансовую синергию.

Выручка, затраты и финансы – три наиболее распространенных примера синергии приобретения. Цель любой объединенной фирмы – увеличить синергию и надеяться, что они полностью раскроют свой потенциал после закрытия.

Как создать реализацию синергии

Как мы часто говорим, никто не хочет сделки, которая хорошо выглядит только на бумаге; следовательно, реализация синергии очень важна.

На самом деле, хотя сделки могут провалиться по разным причинам, одной из важных причин является неспособность уловить прогнозируемый синергетический эффект.

Имея это в виду, вот как максимизировать реализацию синергии вашей сделки:

1. Не упускайте из виду вашу всеобъемлющую цель / задачу

Для достижения синергии убедитесь, что все заинтересованные стороны и члены команды сосредоточены на заранее определенном цель на протяжении всего процесса M&A.

Принятие более гибкой практики слияний и поглощений может помочь в этом, поскольку в случае гибкой разработки основное внимание всегда уделяется главной цели, а не прохождению длинного списка задач, которые могут или не могут быть необходимыми (и могут вызвать утомление от сделки).

2. Сосредоточьтесь на «простых» факторах создания стоимости

Поскольку первый год интеграции имеет решающее значение для получения синергетического эффекта, целесообразно на раннем этапе сделать приоритетными синергии, которые «легко» реализовать и которые принесут наибольшую отдачу.

В частности, эти «простые» факторы стоимости должны соответствовать вашей всеобъемлющей цели, иметь возможность отслеживать и иметь высокую вероятность успеха.

3. Правильно спланировать интеграцию

Плохая практика интеграции и неспособность правильно спланировать интеграцию, когда начинается осмотрительность, часто приводят к потере синергии.

4. Сохраняйте ключевых сотрудников приобретенных компаний (и не стоит недооценивать важность культуры)

Сотрудники – это то, что делает компании успешными, и когда происходит слияние или поглощение, ключевые сотрудники часто становятся жертвами переманивания рекрутеров.

Чтобы удержать ключевой персонал и создать комфортную среду для сотрудников обеих компаний, руководство должно сосредоточиться на культуре и управлении изменениями.

5. Отслеживание процесса синергии

Наконец, пытаясь уловить различные типы синергии, руководители компании должны найти способ отслеживать прогресс различных синергий, задействованных в их сделке.

Рекомендуется централизованное расположение для этого отслеживания, например платформа управления проектами M&A. Кроме того, необходимо создать и пересмотреть критерии синергии M&A для сделки.

6. Чтобы зафиксировать синергию доходов, проанализируйте свою клиентскую базу

Чтобы зафиксировать синергию доходов (помните, что это часто занимает больше времени), критически важно провести глубокий анализ взаимоотношений с каждым клиентом.

При анализе каждого покупателя, особенно учитывайте: как долго у вас были отношения с покупателем, насколько сильны эти отношения, что вы в настоящее время продаете покупателю и какие другие услуги и продукты использует покупатель, которые вы могли бы предоставить. .

Отдел продаж должен участвовать в этом исследовании клиентов, так как ему необходимо понимать стратегию и цели взаимодействия.

Как создать модель синергии M&A

Синергия часто рассчитывается путем сложения чистой приведенной стоимости (NPV – стоимость новой компании) с премией (P).

Кроме того, при разработке модели синергии слияний и поглощений следует рассматривать следующие категории как краеугольные камни своей модели: как продавать, что продавать и где продавать. Изучите, где существуют возможности для достижения синергии и создания ценности в этих трех категориях.

Кроме того, использование платформы управления проектами M&A или другого инструмента, такого как Excel, может быть полезным для создания синергетической оценки.

Например, такой инструмент, как платформа сделок M&A DealRoom, предназначен для использования еще до того, как сделка начнется.Команды могут использовать такие функции, как управление конвейером, для доступа к информации компании, которая имеет жизненно важное значение для определения синергии.

Другой вариант – использовать таблицу оценки для сравнения входов и выходов покупателя, цели, с объединенными входами и выходами, если две компании должны были слиться.

Заключительные мысли

Независимо от того, какова синергия слияния и поглощения для конкретной сделки, ее необходимо учитывать на всех этапах сделки.

Синергизм часто легко идентифицировать, но трудно реализовать; поэтому очень важно понимать, что когда сделка закрывается, еще предстоит проделать большой объем работы, чтобы принести выявленные выгоды.

Синергетические работы после закрытия необходимо планировать заранее и проводить через месяцы, а иногда и годы после закрытия.

Кроме того, хотя специалисты-практики должны проявлять амбициозность в определении и описании ожидаемых синергетических эффектов сделки, жизненно важно, чтобы они были реалистичными и не переоценивали потенциальную синергию сделки и факторы, влияющие на стоимость.

Приведенная стоимость синергии – финансовое преимущество

Что такое синергия?

Синергия – это когда две компании, объединившись, могут создать большую ценность, чем на отдельной основе. К ним относятся операционная, финансовая и налоговая синергия. В большинстве сделок экономия затрат является наиболее важным и легко поддающимся количественной оценке синергетическим эффектом. Приобретение обычно подразумевает, что покупатель платит премию выше цены торгуемых акций целевой компании, чтобы получить контроль. Это ценно, потому что дает покупателю возможность устанавливать стратегию цели, вносить операционные улучшения, извлекать экономию затрат и, в конечном итоге, создавать ценность. Создание стоимости осуществляется за счет синергии.

К ним относятся операционная, финансовая и налоговая синергия. В большинстве сделок экономия затрат является наиболее важным и легко поддающимся количественной оценке синергетическим эффектом. Приобретение обычно подразумевает, что покупатель платит премию выше цены торгуемых акций целевой компании, чтобы получить контроль. Это ценно, потому что дает покупателю возможность устанавливать стратегию цели, вносить операционные улучшения, извлекать экономию затрат и, в конечном итоге, создавать ценность. Создание стоимости осуществляется за счет синергии.

Объединенному бизнесу потребуется время для реализации синергии, часто в течение нескольких лет.Аналитики дисконтируют эти будущие потоки денежных средств для расчета приведенной стоимости синергии. Разница между PV синергии и уплаченной премией за контроль представляет собой стоимость приобретения, созданную или уничтоженную в результате сделки.

Оценка PV синергии

Синергетический эффект можно оценить с помощью мультипликатора или с помощью метода DCF.

DCF

Методология дисконтирования денежных потоков дисконтирует синергию после налогообложения с использованием ставки дисконтирования.Фактическая ставка дисконтирования является предметом споров, поскольку синергетический эффект, возможно, более рискован, чем прогнозируемые денежные потоки. Большинство аналитиков будут использовать целевую WACC в качестве ставки дисконтирования. За пределами прогнозируемого периода (в устойчивом состоянии) постоянный рост синергии должен быть очень низким, вероятно, долгосрочный уровень инфляции. Некоторые аналитики из соображений консервативности могут даже использовать темп роста 0%. Мы можем оценить стоимость, используя формулу бесконечности.

Множественная методология

Методология множественности применяет множитель прибыли, такой как EV / EBIT, к синергии до налогообложения.Найти подходящий мультипликатор может быть сложно, поскольку вам нужно число, которое отражает долгосрочные темпы роста синергии, которые обычно близки к инфляции.

Расчет PV синергии с использованием методологии DCF

Вот простая иллюстрация для расчета PV синергии с использованием DCF со скоростью роста 0%.

| Синергия SG&A на будущий год (до налогообложения) | 50 миллионов |

| Предельная ставка налога | 30% |

| Синергия после уплаты налогов | 35 миллионов (50 x (1-30%) |

| Ставка дисконтирования / Целевая WACC | 8% |

| Приведенная стоимость синергии | 437.5 миллионов (35,0 / 8%) |

Мы рассмотрим ключевые термины, используемые в этом расчете:

Синергия

После слияния и поглощения объединенный бизнес может получить синергетический эффект из-за увеличения продаж за счет увеличения доли рынка, снижения операционных расходов за счет рационализации заводов, снижения налогов или более низких процентных платежей. В приведенном выше примере источником синергии является сокращение административных и административных расходов.

В приведенном выше примере источником синергии является сокращение административных и административных расходов.

Ставка налога

MTR – это налог на следующий доллар прибыли.Предельный налог (MTR) целевой компании применяется к полученным синергическим эффектам. Предполагается, что синергия будет реализована в целевой компании. Если синергетический эффект проявляется на стороне покупателя в бизнесе, аналитики могут использовать свою предельную налоговую ставку.

Расчет PV синергии с использованием множественной методологии

Рассчитайте приведенную стоимость синергии на основе информации ниже:

| Синергия SG&A на будущий год (до налогообложения) | 50 миллионов |

| Целевой EV / FWY 1 EBIT | 8.5x |

| Приведенная стоимость синергии | 425 миллионов (50 x8,5x) |

EV / FWY 1 EBIT

Это отношение стоимости предприятия к ожидаемой EBIT объединенной компании в году 1. Результат показывает, что экономия SG&A в размере 50 миллионов увеличит стоимость предприятия объединенной компании на 425 миллионов.

Результат показывает, что экономия SG&A в размере 50 миллионов увеличит стоимость предприятия объединенной компании на 425 миллионов.

Применение приведенной стоимости синергии

Расчет приведенной стоимости синергии полезен для понимания ценности, созданной или уничтоженной в сделке M&A.

| Стоимость капитала приобретения | 1,500 миллионов |

| Рыночная капитализация предварительного предложения | 1,200 миллионов |

| Синергия SG&A на будущий год | 50 миллионов |

| MTR | 30% |

| Целевой WACC | 8% |

| Темпы роста синергии | 0% |

Используя приведенные выше данные, мы можем рассчитать премию за контроль, уплаченную при этом приобретении.Он рассчитывается как стоимость приобретенного капитала за вычетом рыночной капитализации до предложения. Рыночная капитализация перед предложением рассчитывается с использованием цены акции, на которую не повлияло изменение.

| Стоимость капитала приобретения | 1,500 |

| Рыночная капитализация предварительного предложения | 1,200 |

| Выплата контрольного взноса | 300 (1500 – 1200) |

Затем мы сравниваем уплаченную премию за контроль с PV синергии.

| Выплата контрольного взноса | 300 миллионов |

| Приведенная стоимость синергии | 437,5 млн. |

| Созданная / уничтоженная стоимость | 137,5 млн |

В этом примере приведенная стоимость синергии выше, чем уплаченная премия за контроль. В результате созданная стоимость составляет 137,5 миллиона долларов.

Оценка слияний и поглощений (M&A)

В этом модуле оценки слияний и поглощений (M&A) мы опишем основы банковского слияния и поглощения, которые необходимо знать большинству инвестиционных банкиров, особенно с точки зрения оценки. Мы рассмотрим три ключевые темы:

Мы рассмотрим три ключевые темы:

- Обзор M&A

- Создание модели M&A

- Анализ аккреции / разбавления

Обзор M&A

Есть множество способов оценить компанию. Методы оценки включают:

Каждая из этих тем, включая «Сопоставимые приобретения», очень важна в инвестиционном банкинге и обсуждалась в предыдущем модуле этого учебного курса. В этом модуле мы сконцентрируемся на анализе слияний, также известном как Анализ последствий слияния .

История слияний и поглощений

Слияние – это объединение (или «объединение») двух предприятий, в то время как приобретение – это покупка собственности одного предприятия другим. Учет объединения интересов , по которому слияния раньше учитывались , больше не разрешено Советом по стандартам финансового учета (FASB) в США, а также было запрещено Советом по международным стандартам бухгалтерского учета (IASB) для международные компании. В результате операции M&A теперь должны учитываться с использованием метода приобретения бухгалтерского учета (слегка измененная версия бухгалтерского учета метода закупок ). Все это может сбивать с толку, потому что слово «слияния» часто используется для описания любого типа объединения двух предприятий, но все комбинации теперь должны рассматриваться как покупка одной компании другой (другими словами, как «приобретения». ).

Все это может сбивать с толку, потому что слово «слияния» часто используется для описания любого типа объединения двух предприятий, но все комбинации теперь должны рассматриваться как покупка одной компании другой (другими словами, как «приобретения». ).

Тем не менее, банковское дело M&A включает анализ сценариев, в которых одна компания (покупатель ) предлагает предложить наличные деньги или собственные обыкновенные акции для покупки обыкновенных акций другой компании (продавец или цель ).M&A обычно требует одобрения совета директоров целевой компании и ее акционеров (за исключением случая враждебного поглощения , когда одна компания приобретает достаточно акций другой компании, чтобы контролировать ее, вопреки желанию менеджмента и / или акционеры).

Причины совершения сделок слияния и поглощения

M&A – это корпоративная стратегия, которая может повысить ценность для покупателя за счет создания важного фактора создания стоимости, известного как Synergies (способы увеличения прибыли / прибыли за счет приобретения), среди других причин. Синергия может возникнуть в результате сделки M&A по разным причинам: