Профессия Аудитор дистанционно – стоимость обучения, описание, обязанности

Профессия Аудитор дистанционно – стоимость обучения, описание, обязанности+7 (958) 111-72-03

-

Абитуриенту 2023

- Оплата обучения

- Высшее образование

- Второе высшее

- Как поступить

- Как проходит обучение

- Профессии

- О нас

- Наши контакты

- Перевод на ДО

- Учеба в кредит

- Вопрос-ответ

- Отзывы

- Тест на профессию

-

Специальности

- СПО

- Бакалавриат

- Магистратура

- Дополнительное образование

-

Вузы

- ММУ

- ММА

- МИП

- МФПУ “Синергия”

- ТГУ

- ТулГУ

- ТУСУР

- БНТУ

- МИТУ-МАСИ

- МФЮА

- МосТех

- МУИВ

- БГУИР

- МосАП

-

Колледжи

- Колледж МИТУ-МАСИ

- Колледж МФЮА

- ММК

- Колледж МосТех

- Колледж МУИВ

- КРИТ

- Колледж Синергия

- Статьи

Описание профессии

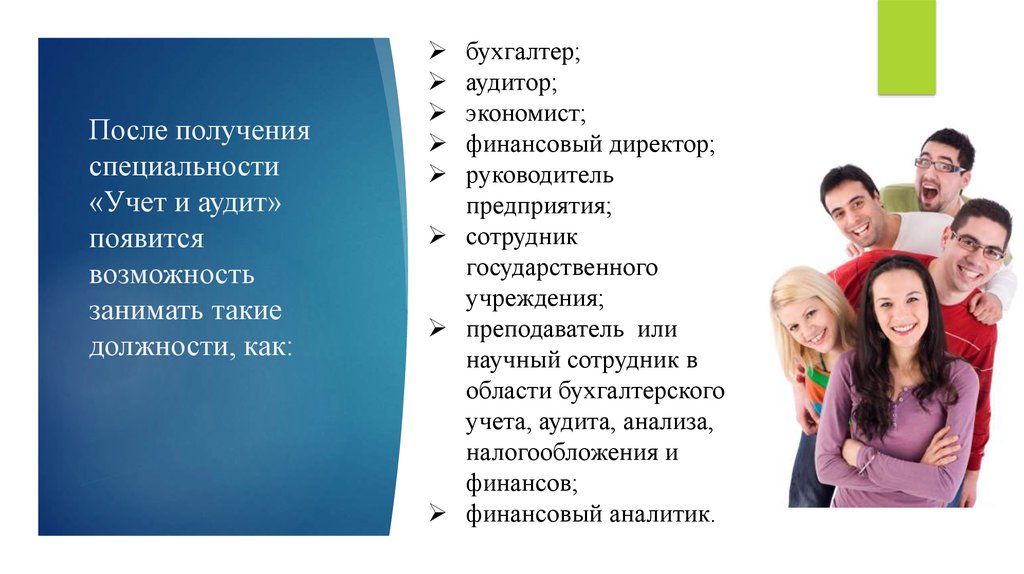

Профессия аудитора на протяжении всего существования востребована, актуальна и престижна. Это специалист высшей инстанции в любой организации в вопросах, касающихся документов, отчетов, налогов, других важных стандартов и постановлений. В его компетенцию входят проверка отчетных материалов, приведение их в требуемые формы, работа по бухгалтерскому учету. Профессия схожа с бухгалтерской, но с расширенными знаниями, навыками.

Это специалист высшей инстанции в любой организации в вопросах, касающихся документов, отчетов, налогов, других важных стандартов и постановлений. В его компетенцию входят проверка отчетных материалов, приведение их в требуемые формы, работа по бухгалтерскому учету. Профессия схожа с бухгалтерской, но с расширенными знаниями, навыками.

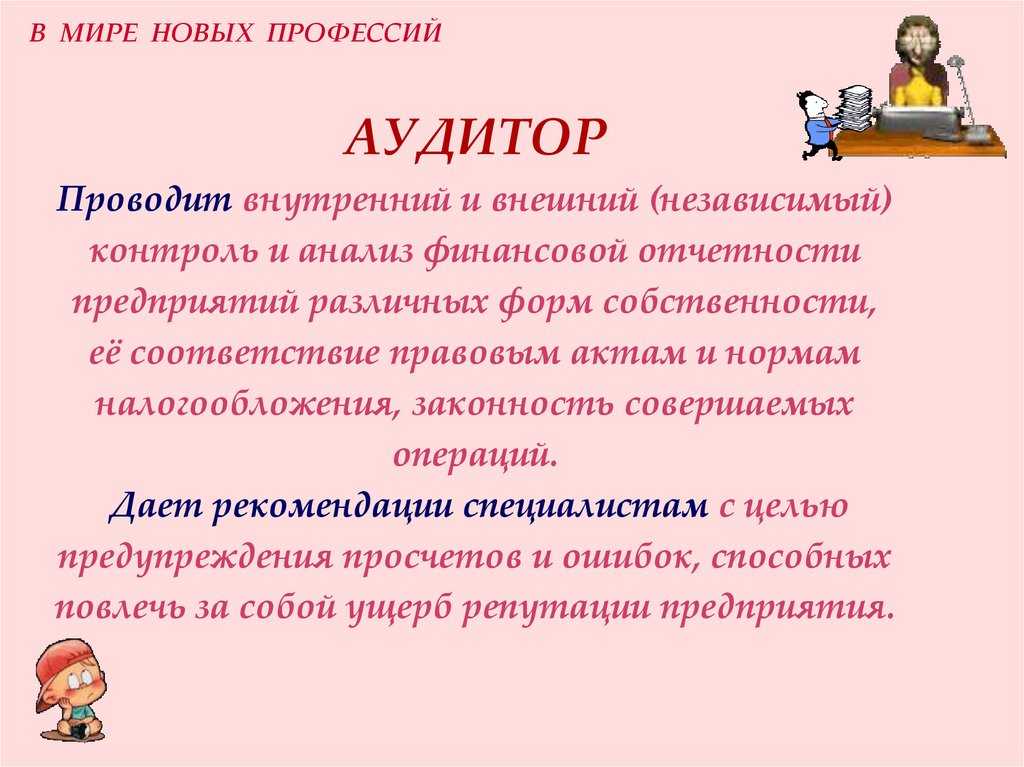

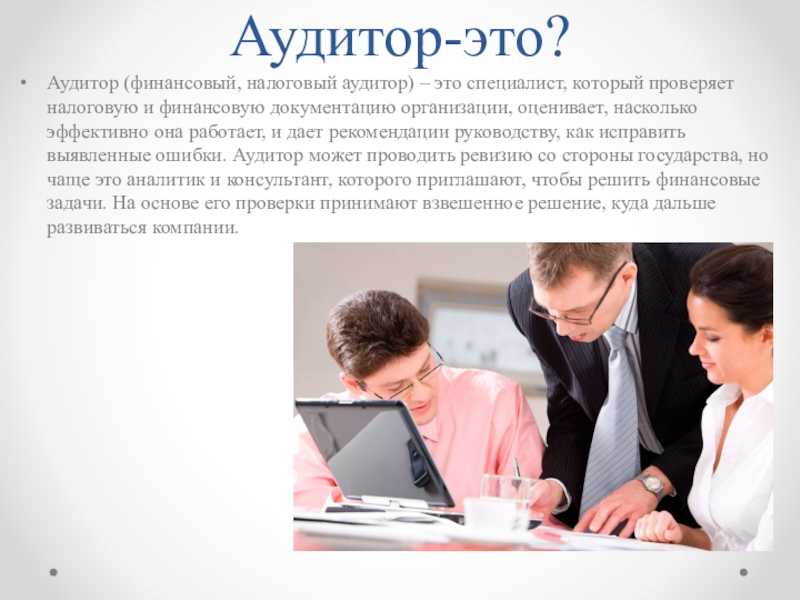

Аудитор – непредвзятый специалист, он проводит объективную проверку материальной и хозяйственной деятельности организаций и предприятий, анализирует бухгалтерские документы, книги, архивы на соблюдение соответствия всем нормам, актам, положениям, как внутренним, так и внешним, в том числе законодательным. Эксперты в этой области также осуществляют информационную и практическую поддержку клиентов в области ведения бизнеса, регулирования кризисных ситуаций, экономии и планирования.

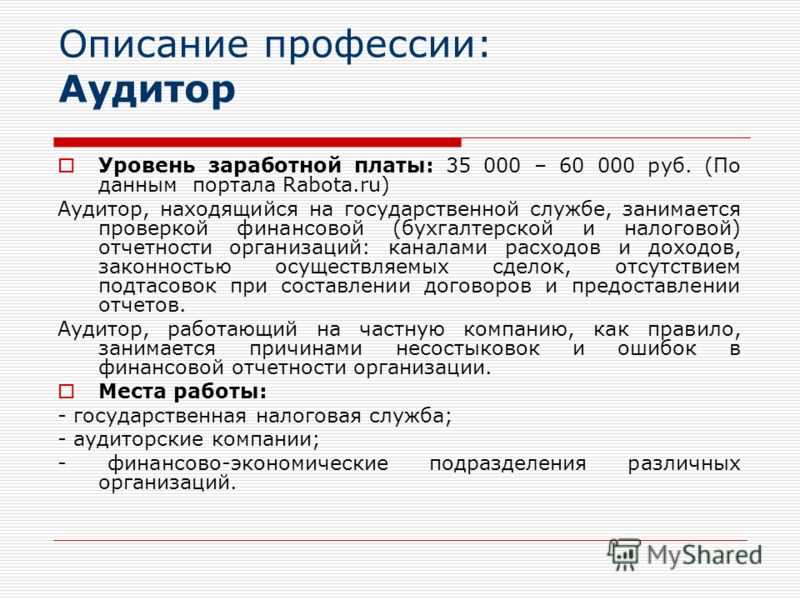

Работать специалисты по делопроизводству могут в специализированных аудиторских компаниях, государственных налоговых органах, или же открыть свое дело и предоставлять услуги населению, организациям.

Работа в данной профессии дает уникальный, интересный опыт, к тому же, сулит достойную зарплату.

Трудовые обязанности

В рамках своей практики аудитор осуществляет следующие функции:

- Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса.

- Анализирует работу фирмы, предприятия в разрезе финансовых операций;

- Изучает соответствие документов и отчетов бухучета принятым нормам, убеждается в их подлинности;

- Контролирует правильность деятельности организаций, компаний в сфере налогообложения;

- Консультирует должностные лица об алгоритмах ведения финансово-хозяйственных дел, обеспечивающих их легитимность, риск-менеджменте, репутационной деятельности;

- Проводит информационную поддержку клиентов в разрезе вопросов, касающихся его компетенций;

- Принимает участие в судебных делах при рассмотрении исков о финансовых трудностях, банкротстве компаний.

Экономика, финансы актуальная профессия

1. 6/5

6/5

Кредитный консультант

Кредитный консультант – помощник клиента в выборе кредита

Узнать подробнее

Экономика, финансы Актуальная профессия

3.8/5

Руководитель финансово-экономического отдела предприятия

Финансово-экономический отдел – важная структура на предприятии. Эффективность его работы прямо влияет на успех, развитие любой компании. Его сотрудники контролируют сохранность собственности, правильное и разумное расходование денег и материальных ценностей; принимают меры для предупреждения недостач и растрат. Координирует деятельность сотрудников начальник финансово-экономического отдела.

Узнать подробнее

Экономика, финансы престижная профессия

4. 2/5

2/5

Инвестиционный консультант

Быть инвестором престижно и прибыльно, каждому хотелось бы один раз вложить капитал, а потом всю жизнь получать с него прибыль.

Узнать подробнее

Экономика, финансы

4.1/5

Аналитик

Аналитик умеет анализировать, исследовать и обобщать…

Узнать подробнее

Экономика, финансы руководящая должность

4.9/5

Начальник финансового отдела

Начальник финансового отдела одна из важнейших фигур любой организации. В крупных компаниях – это «правая рука» финансового директора. Если такая должность отсутствует, руководитель службы фактически занимается стратегическим развитием фирмы, планированием, прогнозированием, подготовкой бизнес – анализов.

Узнать подробнее

Экономика, финансы

1.8/5Оценщик

Оценщик – эксперт, который определяет реальную стоимость объектов на базе знаний и объективного анализа. Он может оценивать разные типы объектов: от ювелирных изделий до недвижимости и бизнеса. Выбор направления определяет перспективы специалиста, набор требований и объем знаний.

Узнать подробнее

Хотите получить образование дистанционно?

Оставьте заявку, и консультант приемной комиссии свяжется с вами!

Обратный звонок

Этот сайт использует файлы cookie. Продолжая использовать сайт, вы автоматически соглашаетесь на их использование. Вся дополнительная информация указана в нашей политикой конфиденциальности.

Профессия – Аудитор

Один в поле аудитор

О том, как чувствуют себя ресторанные и магазинные критики мы узнали у тайного покупателя со стажем Елены Пушкиной.

Елена, расскажите о себе. Как долго в профессии? Что аудируете?

Я работаю аудитором около двух лет. Почему я выбрала именно эту профессию? Я студентка очного отделения, и мне довольно сложно найти постоянную работу, которую можно было бы безболезненно совмещать с учебой. Аудитор, на мой взгляд, идеальный вариант для каждого студента. Раньше я подрабатывала промоутером, к нам часто приходили с проверками, и я уже тогда отметила для себя, что контролировать процесс гораздо интереснее. Начала искать вакансии в интернете, попробовала себя в качестве тайного покупателя, а в последнее время уже начала выезжать на аудиты.

А в чем отличие тайного покупателя и аудитора?

Тайный покупатель – это человек, который проверяет персонал, а аудитор работает с продуктом, следит за правильностью выкладки, представленностью марки в том или ином магазине.

Что понравилось больше?

Аудит. С человеком работать гораздо сложнее, нужно выдвигать возражения, а в аудите просто необходимо прийти на место, выполнить все задания, инструкции и уйти. Хотя аудит тоже бывает разный. Какие-то проекты секретные, какие-то – открытые. С закрытыми проектами могут возникать трудности, к примеру, возможны конфликты с администрацией. В аудите требуется сделать фотографию прилавка с продуктом, а практически во всех торговых точках запрещена съемка. В некоторых местах за этим не следят, а в других – наоборот, ответственно подходят к этому вопросу. Конечно, неприятно, если к тебе подходит охранник и просит покинуть магазин. У меня таких случаев не было, но я слышала, что такое случается. Поэтому перед каждым аудитом все равно переживаешь и нервничаешь немного. Профессия не для слабонервных (улыбается).

С человеком работать гораздо сложнее, нужно выдвигать возражения, а в аудите просто необходимо прийти на место, выполнить все задания, инструкции и уйти. Хотя аудит тоже бывает разный. Какие-то проекты секретные, какие-то – открытые. С закрытыми проектами могут возникать трудности, к примеру, возможны конфликты с администрацией. В аудите требуется сделать фотографию прилавка с продуктом, а практически во всех торговых точках запрещена съемка. В некоторых местах за этим не следят, а в других – наоборот, ответственно подходят к этому вопросу. Конечно, неприятно, если к тебе подходит охранник и просит покинуть магазин. У меня таких случаев не было, но я слышала, что такое случается. Поэтому перед каждым аудитом все равно переживаешь и нервничаешь немного. Профессия не для слабонервных (улыбается).

А на кого Вы учитесь? Какие планы на будущее?

Я учусь на менеджера, но свое будущее вижу в маркетинге или рекламе. Аудит – это, конечно, временное занятие, но если получится найти работу, например, в агентстве и координировать работу промоутеров, тайных покупателей, то будет здорово. В любом случае хороший менеджер, на мой взгляд, должен знать все процессы изнутри.

В любом случае хороший менеджер, на мой взгляд, должен знать все процессы изнутри.

Что мне нужно сделать, чтобы стать аудитором? Какими качествами должен обладать аудитор? Какими навыками владеть?

Лично мне не понадобилось никакого обучения, тренингов, знания дополнительных терминов. Главное, что нужно – это ответственность, наблюдательность, хорошая память и внимательное изучение инструкции. В работе тайного покупателя, конечно, еще важны коммуникативные способности, в какой-то мере даже актерское мастерство. Потому что фактически ты приходишь в магазин, и тебе нужно сыграть роль покупателя. Ты выбираешь что-то, советуешься, убеждаешь продавца, что действительно готов купить предложенный продукт.

А можно действительно совершить покупку? Это допустимо по правилам работы? И оплачиваются ли понесенные расходы?

Да, иногда покупка предусматривается заданием. Потраченные деньги тебе возвращают вместе с вознаграждением, а покупку ты можешь оставить себе. Приятнее всего, конечно, в таких случаях бывать в каком-то ресторане или кафе. Там ты делаешь какой-то заказ, потому что в отчете есть вопросы, связанные не только с обслуживанием официанта, но и с качеством еды, работой менеджера, внешним видом заведения. Бывает, что можно пообедать и одновременно денег заработать.

Приятнее всего, конечно, в таких случаях бывать в каком-то ресторане или кафе. Там ты делаешь какой-то заказ, потому что в отчете есть вопросы, связанные не только с обслуживанием официанта, но и с качеством еды, работой менеджера, внешним видом заведения. Бывает, что можно пообедать и одновременно денег заработать.

Допустимо ли в таком случае выходить на работу, скажем, с подругой?

Нет. Это основное правило, указанное в инструкции. Ты должен всегда ходить на работу один. Это абсолютно оправдано, потому что нужно быть максимально сосредоточенным.

Есть еще какие-то табу при проведении исследований?

Да. Например, тайный покупатель должен предъявить консультанту возражение и отследить его реакцию. Но при этом в механике прописывается, что нельзя вступать с консультантом в агрессивный спор, кричать, создавать конфликтную ситуацию. Нужно просто спокойно сказать, что именно тебя не устраивает или привести пример другого магазина с более выгодными условиями. Я вообще неконфликтный человек, поэтому мне бывает сложно высказывать возражения. Особенно, если консультант хорошо выполняет свои обязанности, приветливо обслуживает и улыбается.

Я вообще неконфликтный человек, поэтому мне бывает сложно высказывать возражения. Особенно, если консультант хорошо выполняет свои обязанности, приветливо обслуживает и улыбается.

Что нравится и что не нравится в профессии? Какие сложности возникают?

Нравится, что можно совмещать работу с учебой. К тому же, многие проекты довольно хорошо вознаграждаются. Платят определенную сумму за каждый визит. Приятно, что эта работа не отнимает много времени. Есть еще один огромный плюс. Я обожаю ходить по магазинам. Часто аудит проходит в моих любимых торговых центрах, и мне удается совмещать приятное с полезным. Получаешь деньги за то, что прогулялся по магазинам. Мне кажется, это здорово! Работа помогает и в учебе. Я изучаю ассортимент, могу сделать анализ марок, рассказать какие-то особенности.

Напрягает, главным образом, заполнение отчетности. Бывают отчеты, которые можно сделать прямо на месте, в поле. А встречаются огромные анкеты, на которые тратишь много времени. Сам визит может занять 20 минут, а на отчет можно потратить пару часов.

Сам визит может занять 20 минут, а на отчет можно потратить пару часов.

Бывают легкие аудиты? А какие аудиты вы считаете сложными? Приведите пример сложного аудита из Вашей практики?

Честно говоря, я не могу вспомнить самый сложный аудит. Дело даже не в самой задаче проверки, сложно переключаться с одного проекта на другой. К примеру, ты прошел 40 магазинов по одной марке, уже отлично знаешь механику, все основные вопросы, возражения. Но проект закончился, и тебя отправляют на новый аудит с другими требованиями. Бывает, что первое время даже путаешь вопросы, не можешь сразу перестроиться под новые задачи.

Иногда приходится в один и тот же магазин приходить со вторым-третьим исследованием. Тогда, конечно, бывает неловко. Например, попадаешь на одного и того же консультанта.

У продавца не возникает подозрений?

Вроде бы нет. Во всяком случае, виду никто не подавал. В любом случае, вопросы касаются разных продуктов, поэтому можно «выйти сухим из воды».

В любом случае, вопросы касаются разных продуктов, поэтому можно «выйти сухим из воды».

Вас работа сама находит или приходится ее искать?

Я ищу работу в интернете. Просматриваю вакансии на тематических сайтах. Промоутеры, конечно, требуются чаще, чем аудиторы, но кто ищет, тот всегда найдет. Иногда попадаешь на крупный проект и получаешь возможность работать в течение долгого времени, а иногда приходится искать что-то новое. Если ты соответствуешь по возрасту, полу и иным характеристикам определенному проекту, то менеджеры агентств, с которыми ты уже сотрудничал, сами могут выйти на связь, предложить поучаствовать.

На какое количество работодателей / компаний работает аудитор?

На любое. Аудит больше похож на фриланс, не существует ограничений по количеству работодателей. Сегодня ты можешь приходить с проверкой в МВидео, а завтра – в Эльдорадо. Ты просто выступаешь независимым безпристрастным экспертом.

Расскажите, какие бывают работодатели? Как понять «новичку», что с этим заказчиком лучше не иметь дела?

Чаще всего заполняешь анкету в онлайне, а дальше получаешь задание и выполняешь его. Фактически в первый раз можно даже и не встретить своего работодателя. Оплата производится постфактум.

А бывают случаи, когда за работу не платят?

Да, особенно, когда работаешь промоутером. Некоторые агентства вообще не оплачивают временный персонал. Естественно, уже формируешь для себя определенный «черный» список и не откликаешься на вакансии нечестных агентств. Если впервые сталкиваешься с компанией, то неплохо почитать отзывы о ней. Вообще в моей практике встретилось всего одно агентство, которое выплачивает заработную плату всегда точно в срок.

Есть у вас, аудиторов, свой сленг, понятный только вам? Есть какие-то аудиторские шутки?

Аудиторы и тайные покупатели обычно не встречаются вместе, поэтому у нас нет какого-то своего сленга. Вот и еще один минус профессии – нет коллектива, в поле ты практически всегда работаешь один. Бывает скучно, но это не мешает выполнять свою работу качественно.

Вот и еще один минус профессии – нет коллектива, в поле ты практически всегда работаешь один. Бывает скучно, но это не мешает выполнять свою работу качественно.

Вопросы от Экспертов Merchandising.ru

Что Вы думаете про ошибки в аудите? Откуда они берутся? Как их можно было бы избежать или исправить?

Они могут возникать, например, если аудитор неправильно понял механику. Скажем, нужно было посчитать все, что было на стеллаже, а человек запомнил только количество продукта на одной полке. А бывает, что приходишь на первую точку проекта, еще не успел все запомнить и забываешь задать один из основных вопросов. Или тайный покупатель, например, пришел на проект без диктофона и не смог зафиксировать в памяти, что ему ответил консультант. Кто-то в таких случаях пытается выкрутиться из ситуации, начинает придумывать ответы, а фактически фальсифицирует данные. Это приводит к неприятным последствиям. Руководители проектов всегда предупреждают, что лучше честно сказать о произошедшей ситуации, тогда тебе могут не засчитать одну точку из проекта, но за остальные ты получишь вознаграждение. Если же обнаруживается факт фальсификации, то человек штрафуется на весь проект, увольняется и даже заносится в «черный» список агентств.

Руководители проектов всегда предупреждают, что лучше честно сказать о произошедшей ситуации, тогда тебе могут не засчитать одну точку из проекта, но за остальные ты получишь вознаграждение. Если же обнаруживается факт фальсификации, то человек штрафуется на весь проект, увольняется и даже заносится в «черный» список агентств.

А были у Вас какие-то неприятные ситуации? Забывали лично Вы что-то?

У меня был случай, когда я неправильно запомнила фамилию и имя консультанта, точнее просто не разглядела на бейдже. После сдачи отчета мне позвонили и сказали, что такого сотрудника в компании нет. Эту оплошность мне простили, потому что я описала внешность человека, и его удалось идентифицировать. Тем не менее, меня попросили быть внимательнее.

А существуют какие-то доказательства того, что Вы действительно изложили правду?

Да, себя можно обезопасить. Во-первых, говорят, что наш визит можно проверить по камерам в магазине. Во-вторых, тайные покупатели должны указать фамилию продавца-консультанта или официанта, с которым работали. В-третьих, результаты исследования, скорее всего, доводятся до сведения сотрудника, который может подтвердить случившееся. И наоборот, консультант может сказать, что он такого не говорил. Для таких случаев я всегда ношу с собой диктофон. На серьезных проектах запись диалога обязательна, но я использую его всегда. Во-первых, чтобы ничего не забыть и дословно перенести в отчет ответы, а, во-вторых, чтобы избежать подобных неприятных ситуаций. На аудите для подтверждения слов чаще всего требуется фотография.

Во-вторых, тайные покупатели должны указать фамилию продавца-консультанта или официанта, с которым работали. В-третьих, результаты исследования, скорее всего, доводятся до сведения сотрудника, который может подтвердить случившееся. И наоборот, консультант может сказать, что он такого не говорил. Для таких случаев я всегда ношу с собой диктофон. На серьезных проектах запись диалога обязательна, но я использую его всегда. Во-первых, чтобы ничего не забыть и дословно перенести в отчет ответы, а, во-вторых, чтобы избежать подобных неприятных ситуаций. На аудите для подтверждения слов чаще всего требуется фотография.

Если бы Вы сами планировали аудит, чтобы Вы сделали на этом этапе?

Исключила бы из анкет дублирующиеся вопросы в разных формулировках. Например, в отчете можно встретить вопросы: что Вам понравилось, а что нет; какие Вы заметили плюсы, минусы? На самом деле, ответы должны быть одинаковыми, а повторяться нельзя. Приходится подбирать синонимы. Собственно, вот еще один весомый аргумент в пользу аудита: анкеты аудитора лаконичнее, четче, их гораздо быстрее можно заполнить, не требуется субъективного мнения, нужны только факты. Также отчеты тайных покупателей по ресторанам и кафе легче заполнять, чем по магазинам.

Собственно, вот еще один весомый аргумент в пользу аудита: анкеты аудитора лаконичнее, четче, их гораздо быстрее можно заполнить, не требуется субъективного мнения, нужны только факты. Также отчеты тайных покупателей по ресторанам и кафе легче заполнять, чем по магазинам.

Напротив, я бы добавила во все анкеты поле для комментариев. Бывают нестандартные ситуации, неописанные в вопросах, но имеющие значение. Когда заполняешь отчет, бывает, не можешь найти место, где можно было бы описать случившееся.

Редакция Merchandising.ru

Как аудиторская профессия трансформируется для решения будущих задач | EY

Рабочие модели, созданные COVID-19, ускорили переход к более гибкой, технологически грамотной и разнообразной аудиторской профессии.

То, как работают специалисты по аудиту, недавно претерпело самые большие и быстрые изменения, которые любой из нас испытал в своей трудовой жизни. COVID-19 ускорил переход аудиторских фирм к новым методам работы, которые переживут непосредственные последствия пандемии.

Внезапный переход к удаленной и гибкой работе как аудиторских фирм, так и компаний, которые они проверяют, добавляет новое измерение к проблеме, с которой уже приходилось сталкиваться при адаптации аудита к быстро меняющемуся корпоративному миру. Бизнес-модели компаний становятся все более сложными по мере того, как они проходят через цифровую трансформацию, и это предъявляет новые требования к специалистам по аудиту. Однако новые методы работы принесут важные преимущества, а также поставят проблемы, которые необходимо решить.

По мере того, как цифровые технологии и анализ данных становятся все более важными в процессе аудита, а также в бизнес-моделях компаний, аудиторским фирмам потребуется более широкий спектр навыков. Они традиционно нанимали людей с опытом работы в бизнесе, но в будущем всем аудиторам потребуется повышенный уровень понимания технологий.

Кроме того, аудиторским фирмам потребуется больше людей со значительными знаниями в области STEM (наука, технология, инженерия и математика), чтобы они могли эффективно использовать технологии для целей аудита. Не все эти специалисты станут квалифицированными аудиторами, но некоторые, несомненно, станут, и их приход повысит разнообразие аудиторских групп.

Не все эти специалисты станут квалифицированными аудиторами, но некоторые, несомненно, станут, и их приход повысит разнообразие аудиторских групп.

Многопрофильная модель

Личные качества, которые аудиторские фирмы ищут в новых членах команды, также будут развиваться. Традиционно фирмы подчеркивали личную честность и профессиональный скептицизм специалистов по аудиту, и эти качества, несомненно, останутся жизненно важными. Но в новой и быстро развивающейся среде аудиторам также необходимо развивать еще более глубокие знания о бизнесе, сильное любопытство к технологиям и гибкое мышление, которое охватывает революционные изменения.

Одной из основных сильных сторон аудиторских фирм в условиях меняющейся ситуации является их прямой доступ к техническим знаниям во всех областях бизнеса через междисциплинарную модель. Эта связь с ресурсами знаний более широкой фирмы, от высокотехнологичного учета хеджирования до оценки, кибербезопасности, мошенничества, устойчивого развития, налогообложения и корпоративных финансов, является огромным преимуществом в предоставлении высококачественных аудиторских услуг.

По мере того, как бизнес становится все более сложным, возможность использовать более широкий опыт специалистов становится еще более важной.

Гибкий график работы

Изменения в трудовой жизни людей были необычайными. Однако реакция на пандемию COVID-19 показала, что, когда этого требует ситуация, аудиторские фирмы способны быстро вносить существенные изменения в методы своей работы.

Этот опыт принес важные преимущества, особенно потому, что гибкий график стал реальностью для большего числа аудиторов. Гибкая удаленная работа стала нормой для специалистов по аудиту, которые успешно адаптировались к использованию цифровых технологий для работы из дома и виртуально поддерживают друг друга, чтобы их команды работали эффективно.

Повышение гибкости принесет и другие важные преимущества, особенно если это приведет к тому, что фирмы будут уделять больше внимания производительности с точки зрения выпуска продукции и производительности. В более широком смысле изменения, вызванные COVID-19, помогут ускорить культурные изменения в организациях и сделать их более открытыми для различных способов работы.

Однако быстрый переход к гибкому графику работы также породил проблемы, которые аудиторские фирмы должны решать. Существуют практические вопросы, например, аудиторские группы должны вести обсуждения в онлайн-чатах или на виртуальных встречах, но есть и поведенческие вопросы, которые необходимо учитывать. К ним относятся: сложность удаленного ведения деликатных разговоров; помощь новым коллегам в понимании культуры организации; обучение младшего персонала; и соответствие ожиданиям проверенных компаний в отношении посещаемости на местах.

В конечном счете, фирмы решат эти и другие вопросы, перейдя к гибридной рабочей модели, основанной на потребностях проверяемой компании, аудиторской фирмы и отдельного лица. Это будет включать значительную часть гибкой и удаленной работы, а также периоды, когда команды собираются вместе; например, пройти обучение, повысить сплоченность команды или встретиться с руководством компании на месте, чтобы собрать аудиторские доказательства и построить доверительные профессиональные отношения.

Профессия аудитора – Куда дальше?

Наши взгляды в этой статье в значительной степени основаны на нашем участии в громких делах, связанных с обвинениями в профессиональных неправомерных действиях, выдвинутыми против аудиторов и Tongaat Hulett, несомненно, оказали негативное влияние на репутацию аудиторских и бухгалтерских профессий. Общественное доверие и уверенность в профессии аудитора достигли рекордно низкого уровня. Вопрос, который вполне может быть задан, заключается в том, сигнализируют ли громкие аудиторские неудачи об упадке стандартов профессионального поведения и добросовестности в аудиторской профессии в частности. Дело в том, что крупные многонациональные аудиторские фирмы, вероятно, лучше, чем когда-либо прежде, обеспечены внутренними техническими консультативными возможностями и, в частности, цифровыми ресурсами, и, можно предположить, имеют все необходимые внутренние сдержки и противовесы, чтобы избежать серьезных аудиторских неудач.

Аудиторские фирмы, которые пользовались таким авторитетом и были востребованы не только аудиторами и бухгалтерами, но и другими профессионалами, в последнее время вынуждены объяснять свою роль в крупных корпоративных банкротствах. К их чести, аудиторские фирмы признали свои ошибки и приступили к попыткам не только восстановить репутацию профессии, но и принять практические меры для устранения пробелов, возникших в громких делах, таких как крах Steinhoff, Тонгаат Хьюлетт и Африканский банк. Однако жизненно важно не только для аудиторов и бухгалтеров, но и для коммерческого мира, который так сильно зависит от аудиторских заключений, восстановление уверенности и доверия к аудиторской профессии.

К их чести, аудиторские фирмы признали свои ошибки и приступили к попыткам не только восстановить репутацию профессии, но и принять практические меры для устранения пробелов, возникших в громких делах, таких как крах Steinhoff, Тонгаат Хьюлетт и Африканский банк. Однако жизненно важно не только для аудиторов и бухгалтеров, но и для коммерческого мира, который так сильно зависит от аудиторских заключений, восстановление уверенности и доверия к аудиторской профессии.

Провалы аудиторских проверок и крах корпораций также привлекли внимание к роли Независимого регулирующего совета аудиторов (IRBA) и Южноафриканского института дипломированных бухгалтеров (SAICA). Оба органа подтвердили свою приверженность обеспечению честности профессии посредством соблюдения стандартов профессионализма и поведения.

Какие проблемы?

Каковы могут быть причины того, что можно назвать только фундаментальными ошибками аудита? Хотя потенциальные причины, по нашему мнению, несомненно, сложны и не поддаются окончательному комментарию в сжатом формате, таком как эта статья, мы предлагаем следующие наблюдения и комментарии по некоторым потенциальным проблемным областям:

- Неспособность аудиторов взглянуть на «большую картину», включая общий коммерческий результат и влияние того, что они проверяют

- Ложное чувство комфорта, полученное аудиторами от соблюдения требований систем внутреннего контроля, которое может побудить аудиторов применять «галочку» к аудиту, в отличие от поощрения аудиторов к решению существенных вопросов аудита

- Неспособность оценить проблемы, связанные с ключевыми оценочными вопросами в крупных аудиторских проверках, и, в частности, нежелание оспаривать предположения клиента по вопросам, которые считаются оценочными

- Аудит компонентов все более сложных многонациональных коммерческих структур, который проводится изолированно при работе с аудитами крупных групп

- Отсутствие достаточно скептического подхода к сделкам со связанными сторонами, особенно к сделкам между юрисдикциями

- Отсутствие аудиторской документации, свидетельствующей о связи между аудиторскими доказательствами, обоснованием, примененным аудитором, и выводами, сделанными по существенным вопросам, касающимся аудита, и

- Общее отсутствие достаточного профессионального скептицизма при представлении информации от руководства и неспособность адекватно исследовать предположения руководства.

Все вышеперечисленное, на первый взгляд, кажется относительно легко исправить. Однако важно признать, что аудит не проводится изолированно от заказчика аудита или от проблем, с которыми сталкиваются другие отрасли профессиональных услуг. Давление со стороны клиентов, требующих чистого аудиторского заключения и, следовательно, чистого финансового состояния, вполне реально. Соответственно, необходима новая модель взаимодействия с клиентами.

Некоторые предложения по новому подходу

Не претендуя на то, чтобы быть исчерпывающими, мы предлагаем, чтобы следующие важные моменты могли быть определены как уроки для аудиторов, вытекающие из случаев, о которых сообщалось в средствах массовой информации и которые были рассмотрены дисциплинарным комитетом IRBA с течением времени:

- Необходимо применять повышенный уровень профессионального скептицизма, независимости и объективности.

- Рассматривайте аудит целостно, а не по частям, особенно когда аудит касается сложных корпоративных структур.

- Тщательно проанализируйте мотивацию клиента, даже если это может привести к определенному дискомфорту в отношениях.

- Подход руководства к предвзятости в отношении основных утверждений руководства в годовой финансовой отчетности как к постоянно присутствующему и серьезному риску.

- Убедитесь, что файл аудита хорошо задокументирован для поддержки сделанных выводов аудита, а также четко фиксирует обоснование, использованное при получении вывода. Каким бы базовым ни был этот принцип аудита, он имеет решающее значение для привлечения аудитора к ответственности за его/ее решения, поскольку они должны быть, среди прочего, разумными и основываться на аудиторских доказательствах, которые должны быть задокументированы.

- Разработайте и внедрите системы контроля качества, которые выявляют и решают основные вопросы, имеющие значение для аудита, на уровне понимания связи между аудиторскими доказательствами и применяемым обоснованием. Избегайте простого добавления «голов» к аудиту в качестве стандартного ответа на повышенный аудиторский риск и не позволяйте себя обмануть соблюдением внутренних систем, если это просто «галочка» в аудите.

Займитесь обсуждением существенных вопросов.

Займитесь обсуждением существенных вопросов. - Партнер по аудиту должен взять на себя ответственность за общий аудит; чрезмерная зависимость от технических мнений не обязательно обеспечит большую уверенность в отношении результатов аудита, и в конечном итоге ответственность ложится на партнера по аудиту. Это означает, что партнер по аудиту должен взаимодействовать с техническими экспертами, чтобы понять их выводы в контексте общего аудита. Поэтапный подход к аудиту просто неудовлетворителен.

- Разработайте и внедрите соответствующие системы для хранения данных в электронном виде и улучшения контроля качества.

- Тщательно проверяйте операции со связанными сторонами с требуемым уровнем детализации.

- Взаимодействуйте с аудиторами компонентов конструктивно — могут возникнуть проблемы с аудитом, характерные для всей группы.

- Оценить предположения руководства и тщательно проверить их на соответствие требуемым стандартам аудита.

- Выявление несоблюдения организацией законов и нормативных актов и принятие соответствующих мер для устранения этих нарушений.

Реагирование регулирующих органов на аудиторский риск

Какова реакция профессии на то состояние, в котором она оказалась? С помощью различных механизмов он пытался устранить недостатки. Два из них кратко обсуждаются ниже.

Этические стандарты

Одним из способов, которым профессионалы отреагировали на возможные ограничения, которые сохранение конфиденциальности клиента аудитором может иметь для аудитора, не раскрывающего информацию о несоблюдении клиентом законов и правил, было внедрение стандарта «Несоблюдение законов и правил» (NOCLAR) Советом по международным стандартам этики для бухгалтеров (IESBA). Впоследствии это было включено в Кодекс профессионального поведения SAICA. NOCLAR занимается действиями по бездействию или совершению действий, преднамеренных или непреднамеренных, совершенных клиентом или работодателем, либо их работниками или подрядчиками, противоречащими действующему законодательству. Это позволяет аудиторам и другим профессиональным бухгалтерам раскрывать информацию о несоблюдении законов и правил государственным органам, не будучи ограниченным обязательством по сохранению конфиденциальности перед клиентом. Он эффективно предоставляет аудиторам возможность «сообщения о нарушениях» и является четким указанием на обязательство профессии всегда действовать в общественных интересах.

Он эффективно предоставляет аудиторам возможность «сообщения о нарушениях» и является четким указанием на обязательство профессии всегда действовать в общественных интересах.

Расширенные санкционные полномочия для регулирующих органов

Еще один механизм, принятый для восстановления общественного доверия и уверенности в профессии, — это поправки, сформулированные в Законе об аудиторской деятельности № 5 от 2021 года (Закон о поправках). Закон о поправках отменяет максимальный штраф в размере 200 000 рандов, который дисциплинарный комитет IRBA может наложить на аудитора, признанного виновным в профессиональных проступках. По сравнению с другими юрисдикциями, такими как Великобритания и США, эта сумма является незначительной и, возможно, не представляет собой существенного сдерживающего фактора. Кроме того, это не составляет даже доли платы за аудит, которую аудиторские фирмы взимают с клиентов в качестве платы за аудит при крупных аудиторских проверках. Размер штрафа в будущем будет определяться министром финансов. Эта сумма, вероятно, будет значительно выше, учитывая, что регулирующие органы в других юрисдикциях налагают значительные штрафы на аудиторов и аудиторские фирмы. Закон о поправках также содержит другие положения, направленные на усиление полномочий IRBA, в том числе положения об обыске и выемке, право на вызов в суд в процессе расследования и упрощение процесса дисциплинарного слушания. Все эти поправки, по-видимому, направлены на то, чтобы IRBA, как надзорный орган профессии, могла привлекать аудиторов к ответственности в рамках более упорядоченного и эффективного процесса. Неизбежным результатом этого будет повышение доверия как к IRBA, так и к профессии.

Размер штрафа в будущем будет определяться министром финансов. Эта сумма, вероятно, будет значительно выше, учитывая, что регулирующие органы в других юрисдикциях налагают значительные штрафы на аудиторов и аудиторские фирмы. Закон о поправках также содержит другие положения, направленные на усиление полномочий IRBA, в том числе положения об обыске и выемке, право на вызов в суд в процессе расследования и упрощение процесса дисциплинарного слушания. Все эти поправки, по-видимому, направлены на то, чтобы IRBA, как надзорный орган профессии, могла привлекать аудиторов к ответственности в рамках более упорядоченного и эффективного процесса. Неизбежным результатом этого будет повышение доверия как к IRBA, так и к профессии.

Место аудитора в комплаенс-экосистеме

Обращаем ваше внимание на статью профессора Майкла Каца, председателя ENSafrica, в Daily Maverick [1], в которой он анализирует распределение ответственности за корпоративные сбои на все роли- игроков в экосистеме комплаенс. Важно понимать, что аудитор является лишь одним из участников экосистемы комплаенса, в число которых входят менеджмент, совет директоров (особенно неисполнительные директора), комитет по аудиту, институциональные инвесторы, избирающие директоров. и регулирующие органы, такие как JSE, IRBA и SAICA. Кац также предполагает, что пришло время, учитывая сложность современного делового мира (и часто дополненную глобальными измерениями), для пересмотра модели аудита, роли аудитора и юридической ответственности и ответственности аудиторов.

Важно понимать, что аудитор является лишь одним из участников экосистемы комплаенса, в число которых входят менеджмент, совет директоров (особенно неисполнительные директора), комитет по аудиту, институциональные инвесторы, избирающие директоров. и регулирующие органы, такие как JSE, IRBA и SAICA. Кац также предполагает, что пришло время, учитывая сложность современного делового мира (и часто дополненную глобальными измерениями), для пересмотра модели аудита, роли аудитора и юридической ответственности и ответственности аудиторов.

Заключение

Настоящая и конкретная реформа в профессии должна начинаться с самих аудиторов и аудиторских фирм. Если у них есть понимание того, что то, что они делают, отвечает общественным интересам и что они действительно подотчетны общественности, которая опирается на утверждения, сделанные в аудиторских заключениях, подписанных ими, может произойти реальный сдвиг в профессии аудитора. Законодательная реформа существует в виде Закона о внесении поправок и других механизмов.