Финансовая грамотность.Актуальность вопроса в начальной школе.

ФИНАНСОВАЯ ГРАМОТНОСТЬ.АКТУАЛЬНОСТЬ ВОПРОСА В НАЧАЛЬНОЙ ШКОЛЕ

Рогозина Ольга Владимировна,

учитель начальных классов,

МАОУ «Лицей Дельта»,

Россия, г.Пермь,[email protected]

Rogozina Olga Vladimirovna,

primary school teacher,

Municipal Autonomous Educational Establishment «Lyceum Delta»,

Russia, Perm,[email protected]

Аннотация. Обосновывается важность формирования финансовой грамотности младших школьников, финансово грамотного поколения, экономически воспитанного, способного к жизненному и профессиональному самоопределению в условиях рыночных отношений. Именно начальное образование должно заложить основы успешного формирования финансовой грамотности личности на всех последующих этапах обучения.

Ключевые слова: младшие школьники, финансовая грамотность, формирование финансовой грамотности младших школьников.

FORMATION OF THE BASICS OF FINANCIAL LITERACY IN PRIMARY SCHOOL CHILDREN

Abstract. The article substantiates the importance of the formation of financial literacy of primary school students, a financially literate generation, economically educated, capable of life and professional self-determination in the conditions of market relations. It is primary education that should lay the foundations for the successful formation of financial literacy of the individual at all subsequent stages of education.

Key words: primary school students, financial literacy, the formation of financial literacy of primary school students.

В настоящий момент перед современной российской системой образования стоит задача сформировать экономически воспитанное и финансово грамотное поколение. Проблема низкой финансовой грамотности среди населения была обозначена перед правительством РФ. Тогда Министерство финансов совместно с Всемирным банком начали реализацию проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ». Основная цель этого проекта рассчитана на то, чтобы обучив сегодняшних школьников финансовой грамотности, государство получило через 10-15 лет финансово грамотное население. В Российской Федерации разработана «Национальная стратегия повышения финансовой грамотности 2017-2023». В рамках её реализации в некоторых регионах введен предмет «Финансовая грамотность» с 1 по 11 класс за счет школьного компонента в качестве дополнительного урока.

Проблема низкой финансовой грамотности среди населения была обозначена перед правительством РФ. Тогда Министерство финансов совместно с Всемирным банком начали реализацию проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ». Основная цель этого проекта рассчитана на то, чтобы обучив сегодняшних школьников финансовой грамотности, государство получило через 10-15 лет финансово грамотное население. В Российской Федерации разработана «Национальная стратегия повышения финансовой грамотности 2017-2023». В рамках её реализации в некоторых регионах введен предмет «Финансовая грамотность» с 1 по 11 класс за счет школьного компонента в качестве дополнительного урока.

Некоторые ученые считают,«что начинать обучение финансовой грамотности лучше всего в раннем возрасте»[1]. Обучающиеся в возрасте от 6 до 12 лет хорошо понимают финансовые концепции, выраженные простым языком или с помощью доступных примеров [2].Уже в школе ученику с 1 по 4 класс приходится ориентироваться в ряде экономических категорий: знать назначение и формы денег, осуществлять расчеты при оплате своего питания в школьной столовой, в магазине- при покупке канцтоваров, оплачивать проезд в общественном транспорте. Младший школьник должен понимать ценность окружающих его предметов, уметь оперировать такими понятиями, как экономность, бережливость, практичность, расчетливость.

Младший школьник должен понимать ценность окружающих его предметов, уметь оперировать такими понятиями, как экономность, бережливость, практичность, расчетливость.

Кроме того, ФГОС НОО определяет портрет выпускника начальной школ, согласно которому важным умением младшего школьника является «готовность самостоятельно действовать и отвечать за свои поступки перед семьей и обществом». Это связано с такими личностными качествами, как готовность и способность детей к саморазвитию, сформированности мотивации к обучению и познанию, сформированности ценностно-смысловым установкам детей, которые отражают их личностные позиции, личностные качества, формирование целостного, социально ориентированного взгляда на мир в его органичном единстве ,овладение начальными навыками адаптации в изменяющемся и развивающемся мире; принятие и освоение социальной роли обучающегося, развитие навыков сотрудничества со взрослыми сверстниками в разных социальных ситуациях, формирование установки на безопасный, здоровый образ жизни, наличие мотивации к творческому труду, работе на результат, бережному отношению к материальным и духовным ценностям[3]. А также трудолюбие, прилежание, организованность, дисциплинированность, а предприимчивость и финансовая грамотность сейчас становятся востребованными в социуме.

А также трудолюбие, прилежание, организованность, дисциплинированность, а предприимчивость и финансовая грамотность сейчас становятся востребованными в социуме.

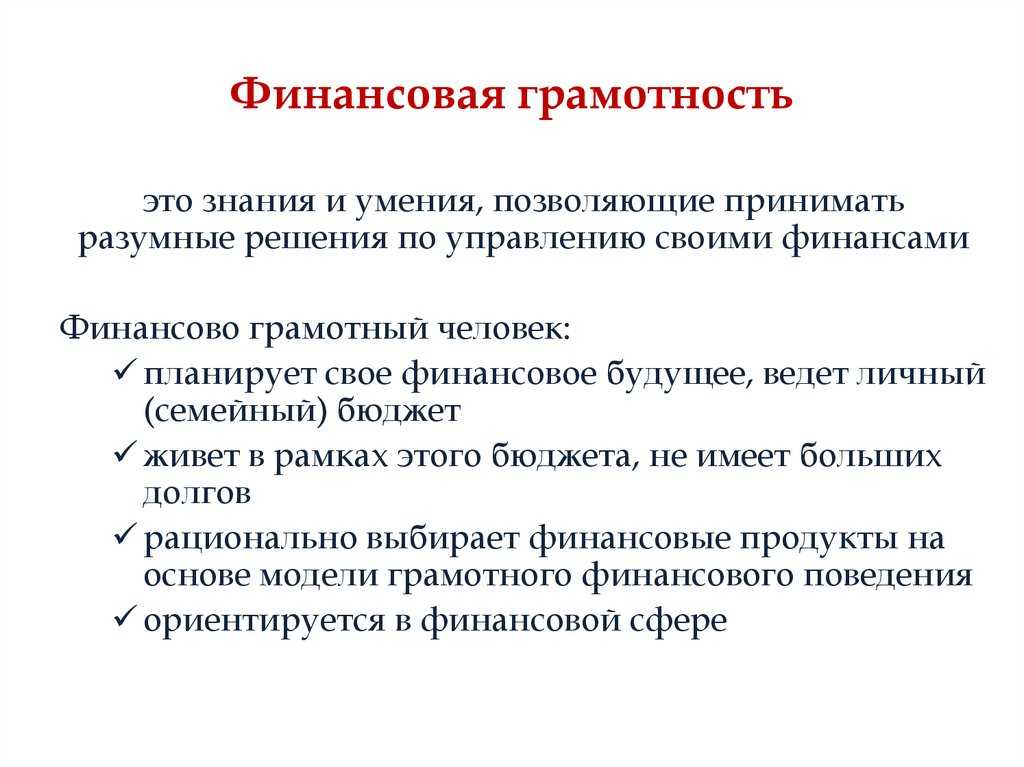

Программы обучения российских школьников сейчас содержит практически все сферы жизнедеятельности современного человека. Это обеспечивает хорошую подготовку обучающихся к взрослой жизни. Исключением является только практическое обучение учащихся к нынешним экономическим условиям, т.е. основам финансовой грамотности детей. Финансовая грамотность- сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. В связи с этим возникает необходимость уже с младшего школьного возраста знакомить детей с основами финансовой грамотности, формировать первоначальные знания.

В начальной школе мною преподается курс внеурочной деятельности «Основы финансовой грамотности». Проведенный диагностический срез показал высокую заинтересованность родителей к изучению курса «Основы финансовой грамотности», что составило 84%. Из числа этих же родителей ,64% считают, что финансовую грамотность нужно начинать изучать с начальной школы, 24%- в старших классах, а 12%- в старшем дошкольном возрасте. Родители учеников отметили, что изменилось поведение детей, после изучения курса: ребенок стал задавать вопросы, связанные с экономикой и финансами-40%, ребенок стал употреблять слова, которые относятся к экономическому воспитанию-20%, ребенок стал бережнее относиться к вещам и предметам-24%, ребенок стал проявлять интерес к планированию покупок-20%.

Из числа этих же родителей ,64% считают, что финансовую грамотность нужно начинать изучать с начальной школы, 24%- в старших классах, а 12%- в старшем дошкольном возрасте. Родители учеников отметили, что изменилось поведение детей, после изучения курса: ребенок стал задавать вопросы, связанные с экономикой и финансами-40%, ребенок стал употреблять слова, которые относятся к экономическому воспитанию-20%, ребенок стал бережнее относиться к вещам и предметам-24%, ребенок стал проявлять интерес к планированию покупок-20%.

Проведенный анализ показал, что экономическое образование в целом и финансовая грамотность в частности необходимы для формирования поколения, способного к жизненному и профессиональному самоопределению в условиях рыночных отношений. Именно начальное образование должно заложить основы успешного формирования финансовой грамотности личности на всех последующих этапах обучения.

Литература

1.Милославский В. Г., Герасимов В. С., Транова В. А., Герасимова О. С., Хейлык И. А. Финансовая грамотность населения: проблемы и перспективы // Молодой ученый. — 2016. — №4. — с. 456.

С., Транова В. А., Герасимова О. С., Хейлык И. А. Финансовая грамотность населения: проблемы и перспективы // Молодой ученый. — 2016. — №4. — с. 456.

2.Покудов А.В. Личные финансы. Секреты управления. – М.: Вершина, 2008. – с.192

3.ФГОС НОО п.10 (с изменениями от 18 мая 2015 г.) Минобрнауки России.

Актуальность включения основ финансовой грамотности в воспитательно

Актуальность включения основ финансовой грамотности в воспитательно – образовательный процесс школьников

В

«Национальной программе повышения уровня финансовой грамотности населения

Российской Федерации» отмечается, что существенно усложнившаяся в последнее

время финансовая система, ускорение процесса глобализации и появление широкого

спектра новых сложных финансовых продуктов и услуг сегодня ставят перед людьми

весьма сложные задачи, к решению которых они оказываются неподготовленными. В

этой связи подготовка молодого человека к разумному финансовому поведению, что

подразумевает умение принимать решения в финансовой сфере, обеспечить личную

финансовую безопасность и собственное благосостояние, а также способность и

готовность внести вклад в развитие экономики, выступает актуальной задачей

образования и ресурсом развития государства.

В настоящее время во многих странах мирах осуществляется процесс разработки и внедрения национальных программ и стратегий формирования финансовой грамотности населения, который активно поддерживается Всемирным банком, Организацией экономического сотрудничества и развития и рядом других международных организаций.

Оценки внедрения финансового образования в российские школы, основанные на изучении опыта других стран, свидетельствуют, что распространение финансовых знаний посредством системы образования является ключевым источником роста финансовой грамотности населения страны.

13 апреля 2017 года Председатель Банка России Эльвира Набиуллина и Министр образования и науки РФ Ольга Васильева подписали Дорожную карту мероприятий по включению финансовой грамотности в программы российских образовательных организаций

Обязательное

преподавание финансовой грамотности закреплено в новых федеральных

государственных образовательных стандартах начального и основного общего

образования, которые были утверждены в июле 2021 года.

С

1 сентября 2022 года школьникам с 1 по 9 классы будут преподавать финансовую грамотность

в рамках различных предметов.

Идея законодателей заключается в том, чтобы навыки обращения с финансами

преподавались не «вместо» тем уроков по каждому предмету, а «вместе» с ними.

Т.е. образовательная программа будет перестраиваться таким образом, чтобы на

примере конкретной финансовой ситуации, будь то вклад, кредит, расчет семейного

бюджета или оценка финансового мошенничества, разобрать тему урока.

Предполагается, что финансовые знания и навыки дети будут получать при

изучении таких предметов, как математика, окружающий мир в

начальной школе; математика, обществознание, география, информатика в

основной школе.

Так, ученики начальной школы узнают, что такое семейный бюджет, экономическое благосостояние.

С 5-го по 9-ый класс учащиеся узнают довольно много информации о налогообложении, инвестициях, составлении финансового плана и т.д.

Требования

к финансовым навыкам закреплены в ФГОС в результатах освоения программы.

Так, изучив предмет «Информатика», учащиеся, в числе прочего, должны будут овладеть «умениями пользования цифровыми сервисами государственных услуг».

В требованиях к результатам освоения предмета «Обществознание» предполагается, что приобретение знаний в сфере финансовой грамотности поможет школьнику в дальнейшей деятельности «для реализации и защиты прав потребителей», «составления личного финансового плана и оценки собственных перспектив в профессиональной сфере».

Планируется обучать школьников заполнять различные документы, в том числе финансовые, например, налоговую декларацию.

Какие задачи это ставит перед учителями?

«Работа педагога в современных реалиях является многокомпонентной. Сфера

учительской деятельности изначально направлена на обучение, а уже затем на

воспитание. И тут важно учесть, что воспитать финансово грамотного человека,

способного применять полученные знания в своей обычной жизни, вести разумное

потребление, оценивать риски и угрозы финансовых пирамид, осознанно относиться

к налогам и обязательным платежам – это значит воспитать активного гражданина,

умеющего распоряжаться собственными и заемными средствами и способного

оценивать современную финансовую информацию».

Как педагогу подготовиться к таким изменениям?

«Конечно, для качественного планирования занятий, включающих два направления –

финансовую грамотность и школьную дисциплину, нужны подготовленные педагоги.

Росси́йская акаде́мия наро́дного хозя́йства и госуда́рственной слу́жбы при президенте Росси́йской Федера́ции ведет подготовку педагогов и обеспечивает поддержку их дальнейшей деятельности по распространению финансовой грамотности в России.

Педагоги смогут в лаконичной и наглядной форме ознакомиться с теоретической основой финансовой грамотности, а также выполнить практические интерактивные задания. По итогам курса они смогут обучать школьников тому, как правильно распоряжаться своими финансами, осознанно выбирать товары и услуги, управлять расходами и доходами, распознавать мошенничество, формулировать цели сбережений.

Базовый курс

Продвинутый курс

РАНХиГС https://www.ranepa.ru/sobytiya/novosti/rankhigs-i-minfin-rossii-zapuskayut-programmy-obucheniya-finansovoy-gramotnosti-dlya-pedagogov-so-vs/

А теперь

мне хочется перейти конкретно к нашему предмету.

Формирование элементов финансовой грамотности на уроках технологии и во внеурочной деятельности.

Как правильно распоряжаться деньгами, является одним из самых важных вопросов в современной жизни. И не каждый выпускник современного образовательного учреждения может рассчитать, спрогнозировать, оценить риски.

В связи с этим одной из важнейших задач современного обучения стало воспитание делового человека, личности с развитым экономическим мышлением, готовой к жизни и хозяйственной деятельности в условиях суровых рыночных отношений.

Курсу «Технология» здесь принадлежит особая роль. Предмет «Технология» является практико-ориентированным, обучающиеся получают не только знания в области различных технологий, но и на практике закрепляют полученные знания и умения.

В нашей школе Финансовая грамотность уже несколько лет ведётся интегрированно на некоторых учебных предметах, где были распределены различные темы курса.

Это

математика, обществознание, география и технология.

Уже несколько лет в моей рабочей программе есть уроки финансовой грамотности. У меня в 5, 7 и 8 классах в рабочую программу дополнительно введены темы по фин. грамотности.

Работая над творческим проектом (а этот метод впервые появился в курсе предмета технологии), обучающиеся столкнулись с проблемой экономического расчета своей работы. Это и послужило необходимостью введения элементов финансовой грамотности в программу.

Практически

каждый раздел программы включает в себя уроки финансовой грамотности: на уроках

«кулинарии» составляют меню на определенную сумму, уроки сельхозтруда: что

выгоднее: вырастить на приусадебном участке или купить в магазине? При изучении

«Швейного дела»: какую выбрать ткань, ее стоимость, чтобы семейный бюджет не

пострадал. Какой выбрать пиломатериал: выгоднее сухой или влажный? Что такое

товар и услуга, правила совершения покупок, пути экономии домашнего бюджета.

Ученики впервые рассчитывают сумму за потраченную электроэнергию,

израсходованную воду.

Методы обучения и организации занятий по финансовой грамотности характеризуются использованием разнообразных методик, направленных на поддержку собственной активности школьников в процессе обучения; прикладной характер обучения – создание учебных ситуаций, основанных на реальной практике, и применение полученных знаний на практике; использование разнообразных видов деятельности на уроке: обучение в сотрудничестве, работа в команде, самостоятельная работа вне школы, получение знаний из различных источников (библиотеки, Интернет, семейный опыт).

Применяются технологии: модерации, и ученики являются равноправными участниками образовательного процесса. От каждого из них в равной мере зависит успех обучения.

Так решение практико-ориентированных финансовых задач позволяет адаптировать обучающихся к жизненным ситуациям, с которыми приходится сталкиваться каждый день.

Современные

дети очень рано знакомятся с ролью денег в жизни человека. Они слышат разговоры

о деньгах дома, по телевизору, на улице. Они рано понимают — деньги позволяют

получить желаемое, и начинают стремиться к самостоятельному использованию

денег.

Они рано понимают — деньги позволяют

получить желаемое, и начинают стремиться к самостоятельному использованию

денег.

Фактически современные школьники выросли вместе с рыночной экономикой, которые, живя в мире ценников, а не ценностей, не догадываются о другой системе человеческих отношений, кроме той, которая измеряется деньгами. Времена, когда главенствовала поговорка «Не в деньгах счастье», канули в Лету, теперь актуальна другая – «Не в деньгах счастье, а в их количестве».

Обучение с детских или юношеских лет финансовой грамотности, конечно, позволит молодым людям в дальнейшем легче адаптироваться к постоянно изменяющейся финансовой сфере. Выходя в самостоятельную взрослую жизнь, они будут уже знать, как вести бюджет, как, куда и сколько откладывать денег, как планировать будущее, сколько должно быть источников дохода и так далее. Эти бесценные знания действительно могут сделать жизнь человека гораздо проще.

Мир не стоит на месте

Появляются

новые термины, определения, понятия, возникает необходимо

самосовершенствоваться нам, педагогам.

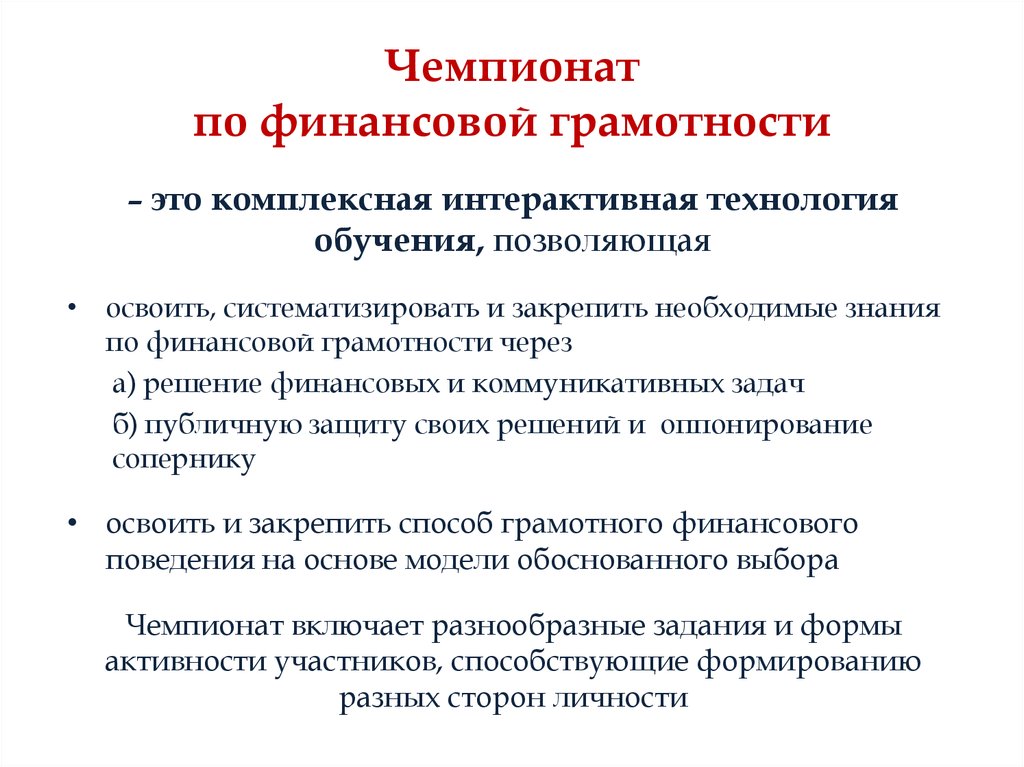

Для повышения мотивации как учащихся, так и преподавателей предусмотрены профессиональные конкурсы и тематические олимпиады. В прошлом году мои ученики приняли участие в международной олимпиаде «Предприниматель будущего, двое из них стали призёрами.

Проект «Инфоурок» в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию

финансового

образования в Российской Федерации» для участников всех возрастов разработал

полезное интеллектуальное соревнование – онлайн-марафон по финансовой

грамотности в рамках V Всероссийской недели сбережений.

Обучающиеся приняли активное участие в этом онлайн -мероприятии.

Большую помощь в моей работе оказывают «Онлайн уроки финансовой грамотности»

В своей работе можно использовать сайт хочумогузнаю.рф, где представлены комиксы, плакаты, видеоролики, интерактивные материалы, посвященные финансовым услугам.

Широкий арсенал игр-квестов по финансовой грамотности представлен на сайте http://questigra.ru/finquest/.

Современные дети достаточно активно самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. То есть, они с раннего возраста оперируют денежными знаками и являются активными участниками торгово-финансовых взаимоотношений, что требует от них определенного уровня финансовой грамотности.

Более значительными возможностями для расширения и углубления финансовых знаний учеников имеет внеурочная деятельность.

Проводили

с ребятами конкурс рисунков «Деньги — это серьёзно». В этом учебном был

проведён классный час «Деньги в нашей жизни», а так же запланированы

другие классные часы.

На переменах ребята играют в настольные игры, направленные на формирование финансовой грамотности – «Монополия», «Аукцион».

Для своих детей использую загадки о деньгах «Доскажи словечко», «Закончи верные утверждения».

Таким образом, деятельность, направленная на воспитание финансовой грамотности школьников, может быть проведена в разных формах.

Чем раньше у детей будут сформированы базовые представления о финансовой стороне жизни человека, а на их основе – понятия, тем безболезненней будет их социальная адаптация во взрослом мире, тем легче будет осуществлен их профессиональный выбор в будущем, а общество получит более грамотных потребителей и производителей.

Должны ли школы преподавать курсы финансовой грамотности?

Генеральный директор и основатель National Business Capital , ведущего рынка финансовых технологий, предлагающего оптимизированные кредиты для малого бизнеса.

getty

Ни для кого не секрет, что многие американцы испытывают финансовые трудности. Более 60% американцев живут от зарплаты до зарплаты и не могут откладывать деньги на краткосрочные или долгосрочные финансовые цели.

Это проблема не только семей с низким доходом: 41% американцев, зарабатывающих от 150 000 до 200 000 долларов в год, живут от зарплаты до зарплаты. Не говоря уже о том, что задолженность по кредитным картам и студенческим кредитам находится на рекордно высоком уровне.

Именно по этой причине во все большем числе штатов требуется преподавание финансовой грамотности в государственных школах. Тем не менее, это на удивление двухпартийный вопрос: в семи штатах есть требования к уровню финансовой грамотности, а в 34 — законодательство находится на рассмотрении.

Но что такое финансовая грамотность и каковы преимущества внедрения этих классов в государственных школах?

Что такое финансовая грамотность?

ЕЩЕ ОТ FORFORBES ADVISOR

Финансово грамотные люди понимают основные финансовые понятия и могут применять эти навыки в своей жизни. Вот некоторые темы, которые входят в сферу финансовой грамотности:

Вот некоторые темы, которые входят в сферу финансовой грамотности:

• Как открыть счет в банке.

• Своевременная оплата счетов.

• Составление и ведение семейного бюджета.

• Как работает кредит и как улучшить свой кредитный рейтинг.

• Ответственное использование долга.

• Откладывание денег на пенсию.

• Сравнение финансовых продуктов, таких как кредитные карты или инвестиции.

Финансовая грамотность влияет на все сферы вашей жизни. Чем раньше дети поймут эти понятия, тем лучше, особенно если они происходят из семей, которые не уделяют первостепенное внимание финансовой грамотности. Со временем финансовая неграмотность может привести к таким проблемам, как плохие привычки к расходам и неуправляемый долг. Избавиться от вредных привычек труднее, чем приобрести новые, поэтому эти занятия теоретически направят молодое поколение на путь к устойчивому финансовому здоровью.

Четыре преимущества курсов финансовой грамотности

Очень важно начать узнавать о деньгах в раннем возрасте. По данным Управления по регулированию финансовой отрасли (FINRA), 53% людей с более высоким уровнем финансовой грамотности тратили меньше своего дохода, а 65% создали трехмесячный резервный фонд.

По данным Управления по регулированию финансовой отрасли (FINRA), 53% людей с более высоким уровнем финансовой грамотности тратили меньше своего дохода, а 65% создали трехмесячный резервный фонд.

Для сравнения, 35% людей с более низким уровнем финансовой грамотности тратили меньше, чем зарабатывали, а 42% имели трехмесячный резервный фонд. Когда вы узнаете, как работают деньги в молодом возрасте, у вас будут необходимые навыки для принятия позитивных финансовых решений во взрослой жизни. Давайте рассмотрим четыре преимущества преподавания курсов финансовой грамотности в школах.

Принятие более эффективных финансовых решений

Исследования показывают, что занятия по финансовой грамотности помогают учащимся принимать более взвешенные финансовые решения в дальнейшей жизни. Фонд FINRA обнаружил, что учащиеся с более высоким уровнем финансовой грамотности реже имеют просрочку платежа, вносят только минимальные платежи по своим кредитным картам и берут ссуды до зарплаты.

Государства, внедрившие требования финансовой грамотности, также добились положительных результатов. Через три года после внесения этого изменения в Джорджии, Айдахо и Техасе кредитный рейтинг вырос, а уровень просроченной задолженности снизился.

Понимание последствий задолженности по студенческой ссуде

Еще одним преимуществом курсов финансовой грамотности является то, что студенты поступают в колледж с лучшим пониманием того, как работают их ссуды. Большинство студентов колледжей занимают деньги, чтобы заплатить за свое образование, но мало кто точно понимает, на что они соглашаются и какой размер долга уместен.

На занятиях по финансовой грамотности детей учат, как заполнять бесплатное заявление на получение помощи студентам (FAFSA), использовать федеральные гранты и подавать заявки на стипендии. Они также объяснят разницу между федеральными и частными кредитами, анализ затрат и выгод каждого варианта и почему федеральные кредиты являются лучшим вариантом для большинства людей.

Осознание важности экономии

Пандемия показала, насколько плохо многие люди подготовлены к финансовым чрезвычайным ситуациям. Исследование Федеральной резервной системы показало, что многим американцам было бы трудно найти 400 долларов для покрытия незапланированных расходов.

На занятиях по финансовой грамотности учат тому, как важно экономить, даже если это небольшая сумма. Студенты также узнают о сложных процентах и о том, почему выгодно начинать инвестировать в молодом возрасте. Интересно, что даже преподаватели, ведущие курсы финансовой грамотности, как правило, отмечают увеличение собственных сбережений.

Финансовая грамотность оказывает положительное влияние

Одна из вещей, о которой многие не задумываются, это то, что ваши финансы оказывают влияние на все остальные сферы вашей жизни — как в лучшую, так и в худшую сторону. Исследования показали связь между финансовой нестабильностью и проблемами психического здоровья, такими как тревога и депрессия.

Финансовые заботы — фактор стресса номер один в жизни многих людей. Люди с высоким финансовым стрессом часто сообщают о нарушении иммунной системы, проблемах с пищеварением, высоком кровяном давлении и других проблемах со здоровьем.

Когда вы финансово грамотны, вы лучше справляетесь с жизненными взлетами и падениями по мере их возникновения — в результате ваше физическое здоровье, психическое здоровье и отношения будут лучше.

Итоги

Примерно 30% детей, обучающихся в государственных школах, имеют доступ к урокам финансовой грамотности. Это шаг в правильном направлении, но это число все еще недостаточно велико.

Когда дети посещают курсы финансовой грамотности, они изучают основы составления бюджета, сбережений и управления долгом. Это образование обеспечивает прочную основу, на которую они могут опираться во взрослом возрасте, и помогает им избежать проблем с деньгами на всю жизнь, с самого начала встав на путь к успеху.

Финансовый совет Forbes – это организация, доступная только по приглашению для руководителей успешных фирм, занимающихся бухгалтерским учетом, финансовым планированием и управлением активами. Имею ли я право?

Имею ли я право?

Преимущества финансовой грамотности для детей

› Преимущества финансовой грамотности для детей

Опубликовано 14 октября 2016 г. в разделе Образование

Школы предназначены для обучения навыкам и предметам, чтобы подготовить детей к поступлению в колледж или к работе, таким как как чтение, математика, наука и многое другое. Начальное и среднее образование делает упор на широкие знания, знакомя детей с различными идеями и темами. Но есть одна тема, которой не учат американских школьников во многих школах: финансовая грамотность.

Согласно исследованию, проведенному Управлением по регулированию финансовой индустрии (FINRA) в 2015 году, обучение детей финансовым навыкам до поступления в колледж или на работу имеет решающее значение для того, чтобы помочь им стать взрослыми, способными достичь финансовой безопасности и успеха. И тем не менее, согласно статье Шелли Шварц, опубликованной на CNBC, только в 20 штатах старшеклассники должны изучать экономику, что на два меньше, чем в 2014 году. Более того, только в 17 штатах студенты должны изучать личные финансы.

И тем не менее, согласно статье Шелли Шварц, опубликованной на CNBC, только в 20 штатах старшеклассники должны изучать экономику, что на два меньше, чем в 2014 году. Более того, только в 17 штатах студенты должны изучать личные финансы.

С 2013 года Бюро финансовой защиты потребителей (CFPB) настаивает на принятии правил, требующих от всех 50 штатов обязательного обучения финансовой грамотности детей в начальных и средних школах, Время отчетов. «Молодые люди не готовы управлять своими финансами, когда достигают совершеннолетия», — говорится в сообщении CFPB. «В то же время текущий рынок финансовых услуг становится все более сложным. Перед лицом этой очень реальной потребности американское образование должно включать подходы к обучению молодых людей их финансам».

Важность финансовой грамотности для детей

Определение финансовой грамотности

Согласно Investopedia, финансовая грамотность — это «способность использовать знания и навыки для принятия эффективных и обоснованных решений по управлению денежными средствами». Математика, безусловно, является частью финансовой грамотности, но также и способность понимать свой кредитный рейтинг, избегать долгов и выплачивать их, а также понимать, как работают финансовые транзакции и продукты, чтобы принимать обоснованные финансовые решения.

Математика, безусловно, является частью финансовой грамотности, но также и способность понимать свой кредитный рейтинг, избегать долгов и выплачивать их, а также понимать, как работают финансовые транзакции и продукты, чтобы принимать обоснованные финансовые решения.

Как этому можно научить

Важно принимать активное участие в подготовке детей к финансовому миру. Финансовую грамотность можно преподавать учащимся как часть других предметов, таких как математика или история, или отдельно, например, с помощью модулей, подобных тем, которые созданы в рамках программы финансового планирования средней школы. Такое образование не должно сосредотачиваться на сложных экономических темах. Скорее, он должен быть сосредоточен на темах, которые учащиеся легко изучают и которые имеют непосредственное практическое применение. У CFPB есть пять рекомендаций:

- Начните изучать финансовую грамотность еще в детском саду, а для старшеклассников потребуется отдельный курс по личным финансам.

- Включите вопросы о личных финансах в стандартные тесты.

- Предоставьте учащимся возможности практического обучения, чтобы они могли использовать свои финансовые навыки.

- Обучите учителей личным финансам и предложите им поощрения за преподавание этого в своих классах.

- Предоставьте родителям инструменты, необходимые им для обсуждения финансовых вопросов дома.

Почему финансовая грамотность имеет значение

Обучение детей личной финансовой грамотности на раннем этапе и на протяжении всей их образовательной карьеры приносит ощутимую пользу во взрослой жизни. «Что, если бы молодые люди, устроившись на первую работу, уже [знали] положить деньги на свой пенсионный счет?» Об этом US News & World Report рассказала профессор экономики и бухгалтерского учета Аннамария Лусарди. «Если бы молодые люди могли делать это в 20 лет, а не в 50, это имело бы огромное значение». Эти навыки можно интегрировать в существующие уроки, например, при обучении финансовым последствиям Великой депрессии на уроках истории.

В личных финансах трудно ориентироваться самостоятельно, и, по словам обозревателя Bloomberg Марка Бьюкенена, «сложность финансовой системы резко возросла за последние несколько десятилетий». Физик Бьюкенен описывает, как финансовые системы взаимодействуют друг с другом способами, которые трудно предсказать и расшифровать, что «помогает финансовым учреждениям скрывать создаваемые ими риски». Финансовая грамотность может помочь учащимся распознать эти риски для себя, когда они входят во взрослый мир, а также помочь им избежать рисков.

Молодые люди все чаще не могут эффективно управлять своим финансовым здоровьем. Более 20 процентов арендаторов в возрасте от 18 до 24 лет ежемесячно перерасходуют свой доход на 100 долларов и более, пишет Марта С. Уайт из Time . Она приводит соответствующую статистику: у людей, родившихся между 1980 и 1984 годами, в среднем на 5 689 долларов больше долга по кредитной карте, чем у их родителей в их возрасте. Люди в этом возрастном диапазоне также выплачивают свои долги гораздо более низкими темпами, чем их родители, а это означает, что многие из этих молодых людей никогда не погасят свой долг по кредитной карте. Последовательное обучение основам финансовой грамотности могло бы решить большую часть этой проблемы.

Преимущества финансовой грамотности

Учащиеся, которые рано учатся управлять своими финансами и часто становятся взрослыми, лучше подготовленными к самостоятельной жизни. Обучая детей принимать правильные финансовые решения, они учатся выплачивать долги или вообще избегать их. Лусарди в своем резюме исследования «Важность финансовой грамотности» объясняет, что «люди принимают множество финансовых решений, и… эти решения тесно взаимосвязаны».

Уайт объясняет, что 42 процента молодых арендаторов считают аренду своей главной статьей расходов. Переплата за аренду означает меньше денег на счета, еду, транспорт и другие расходы, что увеличивает вероятность траты по кредитным картам. Затем эти кредитные карты становятся еще одним ежемесячным расходом, усугубляя долговой цикл и мешая молодому человеку планировать будущее путем инвестирования или сбережения денег.

Выплата долга и поддержание хорошего отношения долга к доходу способствует кредитному рейтингу молодого человека. Согласно U.S. News & World Report , молодой человек может затем использовать хороший кредитный рейтинг для получения более выгодных ипотечных ставок, более привлекательных вариантов финансирования автомобилей и других важных финансовых преимуществ.

Согласно U.S. News & World Report , молодой человек может затем использовать хороший кредитный рейтинг для получения более выгодных ипотечных ставок, более привлекательных вариантов финансирования автомобилей и других важных финансовых преимуществ.

Студенты, которые учатся ориентироваться в мире долгов и кредитов, как правило, имеют больше денег для сбережений, которые могут помочь оплачивать большие расходы, не полагаясь на кредит, и они могут откладывать деньги на пенсионные счета. Чтобы выйти на пенсию, человек должен иметь возможность откладывать достаточно денег для покрытия ежегодных расходов без дохода, цифра, которая может легко превысить 1 миллион долларов, согласно 9.0003 Форбс . Молодому человеку, борющемуся с задолженностью по кредитной карте, будет трудно накопить такие деньги на пенсию.

«В этом исследовании мы документально фиксируем заметные улучшения в кредитных результатах для молодых людей, которые посещают курсы личных финансов в старшей школе», — говорится в заключении исследования FINRA 2015 года.