Чем занимаются аудиторы? – информационная статья от ООО МашАудит

Человек, имеющий профессиональные навыки бухгалтера, занимающийся аудитом, является аудитором. Его основные обязанности – проверка отчетности, бухгалтерских документов, предоставление консультаций, то есть консалтинг и др.Аудиторы контролируют, чтобы бухгалтерские данные о работе компании были достоверны. Аудиторскую проверку осуществляет независимый эксперт.

Только благодаря тщательной аудиторской проверке, достигается максимально объективная проверка, позволяющая взглянуть непредвзято на реальную ситуацию в данный момент.

Результаты работы аудиторов

Независимый эксперт, после тщательной проверки, представляет аудиторское заключение, а также отчет финансового состояния данной компании в этот промежуток времени.

Компании выдается аудиторское заключение, представляющее собой официальный документ, где специалист высказывает мнение свое и всей аудиторской конторы по поводу того, насколько у аудируемого лица финансовая отчетность достоверна. Также к заключению прилагается вся отчетность по бухгалтерии, на основе которой и был произведен аудит. На документе должны стоять подписи независимого эксперта и руководителя компании-аудитора с печатью.

Также к заключению прилагается вся отчетность по бухгалтерии, на основе которой и был произведен аудит. На документе должны стоять подписи независимого эксперта и руководителя компании-аудитора с печатью.

Потенциальные инвесторы больше доверяют тем компаниям, которые проводят у себя аудиторские проверки.

Нанятый аудитор предоставляет заказчику только достоверную информацию, подтверждающую, насколько правильно ведутся учеты по бухгалтерии и по налогам. Он формирует независимое, а главное, объективное представление о происходящих сейчас бизнес процессах. Также аудитор оценивает, насколько система внутреннего контроля эффективна и есть ли наличие злоупотребления.

Кому нужен независимый аудит?

Небольшим предприятиям дешевле разово заплатить фирме за представленные бухгалтерские услуги, чем нанимать бухгалтера на постоянно. Крупные компании, имеющие большой объем бухгалтерской документации, пользуются услугами аудиторов.

Аудиторская компания проведет проверку, а если обнаружатся недочеты, то поможет их избежать в будущем.

Серьезные аудиторские фирмы постоянно увеличивают предоставляемые услуги, повышая квалификацию у своих работников через тренинги и всевозможные семинары. Они это делают, чтобы выдержать конкуренцию. Любой владелец предприятия вряд ли обойдется без услуг аудиторской конторы.

Насколько выгодно привлечение аудиторов

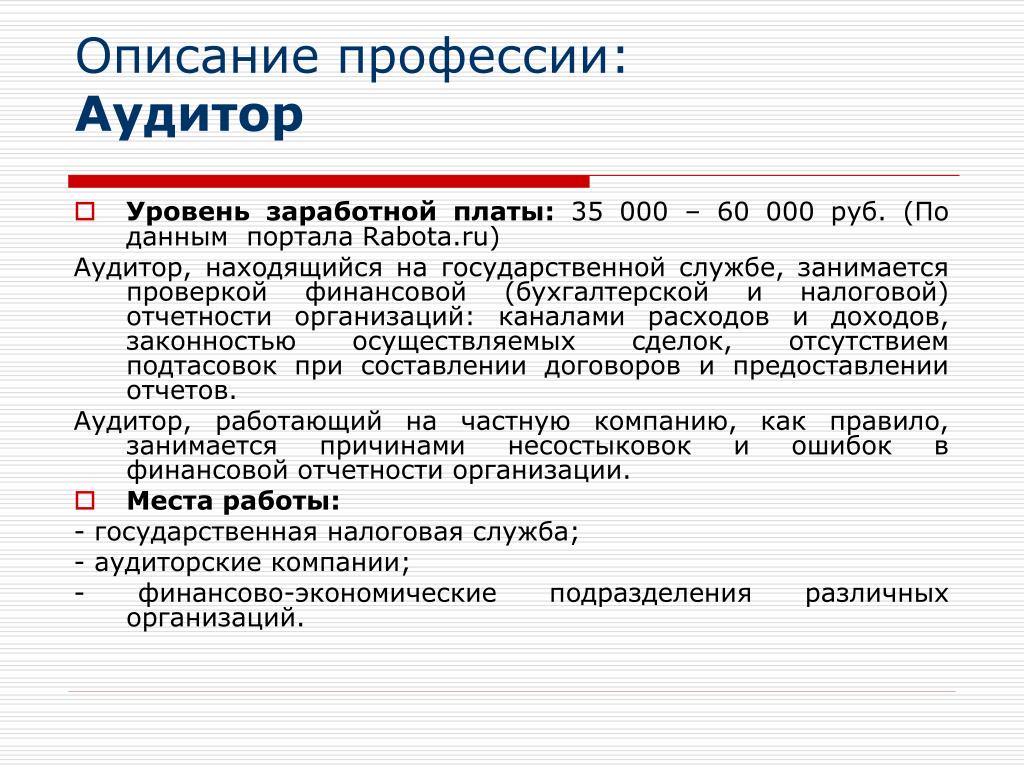

Только остается естественный вопрос: какую компанию выбрать? Чтобы ответить на него, необходимо подробно узнать об этих конторах и выбрать более подходящую фирму.

Нанимая независимого аудитора, владелец предприятия получает специалиста, имеющего специальный багаж знаний и опыта для выполнения проверки показывающей, насколько качественно ведется бухгалтерский учет. Всегда аудит проводится качественно и быстро. Руководство предприятия получит стоящую информацию о необходимых изменениях, которые нужно предпринять для улучшения ситуации.

Вывод

Аудитора можно нанять разово, чтобы значительно повысить качество ведения учетов по налогам и бухгалтерии. Подобная услуга в итоге помогает сэкономить деньги, так как налагаемые штрафные санкции значительно снизятся. При этом оптимизируется налогообложение.

Подобная услуга в итоге помогает сэкономить деньги, так как налагаемые штрафные санкции значительно снизятся. При этом оптимизируется налогообложение.

После завершения проверки, обязательно выдается аудиторское заключение, включающее в себя отчет, где описаны замечания и недостатки, которые обнаружились в процессе работы аудитора. Также в отчете есть советы в виде ссылок на нормативные документы, позволяющие устранить все недостатки.

Внутренние аудиторы в системе СВК и СУР

Только крупный бизнес имеет финансовую возможность создавать в своей структуре собственную службу внутреннего аудита. В то же время востребованность внутреннего аудита в последнее время возрастает, потому что внутренний аудит- это неотъемлемая часть СВК (системы внутреннего контроля) и СУР (системы управления рисками). Внутренние аудиторы, имеющие соответствующие сертификаты и квалификацию способны принести максимальную пользу бизнесу.

Успех работы внутренних аудиторов, а также польза, которую может принести служба внутреннего аудита для бизнеса, в первую очередь зависит от специалистов, от конкретных людей, которые выполняют аудиторское задание.

Умение нестандартно мыслить, умение реагировать на изменение ситуации, умение выстраивать коммуникации в компании, постоянное повышение квалификации, все это условия, обеспечивающие успешную работу внутренних аудиторов.

Наша аудиторская компания имеет готовую команду внутренних аудиторов, которая способна решать поставленные задачи в рамках компетенций внутренних аудиторов. В 2022- 2023г. наши внутренние аудиторы прошли профессиональную подготовку по российскому стандарту «Внутренний аудитор», утвержденному приказом Министерства труда и социальной защиты Российской Федерации от 24.06.2015 № 398н.

После прохождения профессиональной подготовки специалисты получили дипломы, а также сертификаты, в которых указаны полученные компетенции внутренних аудиторов.

Важное значение для обеспечения качества услуг внутреннего аудита имеет практический опыт внутренних аудиторов. В настоящее время в нашей аудиторской компании сложились партнерские отношения с несколькими постоянными клиентами (ПАО), для которых мы оказываем услуги по внутреннему аудиту.

Аутсорсинг (косорсинг) функций внутреннего аудита

Дает преимущества для бизнеса в получении качественных услуг по внутреннему аудиту в рамках установленного бюджета и в установленные сроки.

План работы службы внутреннего аудита, количество аудиторских проверок и выделенный бюджет определяет клиент (ПАО), мы в свою очередь обеспечиваем качественное выполнение функций внутреннего аудита.

Если сравнивать расходы на содержание штатного внутреннего аудитора и расходы по договору на аутсорсинг функций внутреннего аудита, то несомненно, аутсорсинг функций внутреннего аудита дает существенную экономию расходов на внутренний аудит при высоком качестве услуг.

Практический опыт и клиентоориентированность при оказании услуг внутреннего аудита являются преимуществом нашей аудиторской компании при выборе клиентом внутреннего аудитора.

Спасибо, что дочитали статью до конца.

Заявка на услуги внутреннего аудита подавайте на сайте аудиторской компании.

Аудиторская компания Радар-С

ООО «Радар-Консалтинг» | Сайт компании

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

AU Раздел 110 — Обязанности и функции независимого аудитора

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

- (.01)

- (.02 – .03) Различия между обязанностями аудитора и руководства

- (.04 – .05) Профессиональная квалификация

- [.06 – .09] Выявление мошенничества

- (.10) Ответственность за профессию

Источник: SAS № 1, раздел 110; САС № 78; SAS № 82.

Дата выпуска, если не указано иное: ноябрь 1972 г.

.01

Целью обычного аудита финансовой отчетности независимым аудитором является выражение мнения о достоверности ее представления. , во всех существенных аспектах, финансовое положение, результаты операций и движение денежных средств в соответствие общепринятым принципам бухгалтерского учета. Отчет аудитора является средством, с помощью которого он выражает свое мнение или, если того требуют обстоятельства, отказывается от мнения. В любом случае он указывает, была ли его проверка проведена в соответствии с с общепринятыми стандартами аудита. Эти стандарты требуют от него указать, представляются ли, по его мнению, финансовые отчеты в соответствии с общепринятыми принципами бухгалтерского учета, и определить те обстоятельства, при которых такие принципы не соблюдались последовательно при подготовке финансовой отчетности за текущий период по сравнению с отчетностью за предыдущий период.

Различие между ответственностью аудитора и руководства

.

02

02Аудитор несет ответственность за планирование и проведение аудита, чтобы получить достаточную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством. fn 1 Из-за характера аудиторских доказательств и характеристик мошенничества аудитор может получить разумную, но не абсолютную уверенность в обнаружении существенных искажений. fn2 Аудитор не несет ответственности за планирование и проведение аудита для получения разумной уверенности в том, что будут обнаружены искажения, вызванные ошибками или недобросовестными действиями, которые не являются существенными для финансовой отчетности. [Абзац добавлен, действителен для аудиторских проверок финансовой отчетности за периоды, заканчивающиеся 15 декабря 1997 г. или после этой даты, в соответствии с Положением о стандартах аудита № 82.]

.03

Ответственность за финансовую отчетность несет руководство. Ответственность аудитора заключается в выражении мнения о финансовой отчетности. Руководство несет ответственность за принятие надлежащей учетной политики, а также за создание и поддержание внутренней

контроль, который будет, помимо прочего, инициировать, регистрировать, обрабатывать и сообщать об операциях (а также о событиях и условиях), соответствующих утверждениям руководства, отраженным в финансовой отчетности. Операции организации и связанные с ними активы,

обязательства и собственный капитал находятся в непосредственном ведении и контроле руководства. Знания аудитора по этим вопросам и внутреннему контролю ограничиваются знаниями, полученными в ходе аудита. Таким образом, достоверное представление финансовой отчетности в

соответствие общепринятым принципам бухгалтерского учета fn3 является неявной и неотъемлемой частью ответственности руководства. Независимый аудитор может внести предложения

о форме или содержании финансовой отчетности или составить ее полностью или частично на основе информации, полученной от руководства в ходе проведения аудита.

Руководство несет ответственность за принятие надлежащей учетной политики, а также за создание и поддержание внутренней

контроль, который будет, помимо прочего, инициировать, регистрировать, обрабатывать и сообщать об операциях (а также о событиях и условиях), соответствующих утверждениям руководства, отраженным в финансовой отчетности. Операции организации и связанные с ними активы,

обязательства и собственный капитал находятся в непосредственном ведении и контроле руководства. Знания аудитора по этим вопросам и внутреннему контролю ограничиваются знаниями, полученными в ходе аудита. Таким образом, достоверное представление финансовой отчетности в

соответствие общепринятым принципам бухгалтерского учета fn3 является неявной и неотъемлемой частью ответственности руководства. Независимый аудитор может внести предложения

о форме или содержании финансовой отчетности или составить ее полностью или частично на основе информации, полученной от руководства в ходе проведения аудита. Однако ответственность аудитора за финансовую отчетность, которую он или она проверила,

ограничивается выражением своего мнения о них. [Пересмотрено в апреле 1989 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита №№ 53–62. С поправками, вступает в силу для аудита финансовой отчетности.

для периодов, начинающихся 1 января 19 или после этой даты97, Положением о стандартах аудита № 78. Нумерация пунктов изменена после выпуска Положения о стандартах аудита № 82, февраль 1997 г. Пересмотрено в апреле 2002 г. с целью отражения необходимых изменений.

в связи с выпуском Положения о стандартах аудита № 94.]

Однако ответственность аудитора за финансовую отчетность, которую он или она проверила,

ограничивается выражением своего мнения о них. [Пересмотрено в апреле 1989 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита №№ 53–62. С поправками, вступает в силу для аудита финансовой отчетности.

для периодов, начинающихся 1 января 19 или после этой даты97, Положением о стандартах аудита № 78. Нумерация пунктов изменена после выпуска Положения о стандартах аудита № 82, февраль 1997 г. Пересмотрено в апреле 2002 г. с целью отражения необходимых изменений.

в связи с выпуском Положения о стандартах аудита № 94.]

Профессиональная квалификация

.04

Профессиональная квалификация, необходимая независимому аудитору, должна соответствовать квалификации лица, имеющего образование и опыт работы в качестве такового. К ним не относятся лица, прошедшие обучение или имеющие квалификацию для занятия другой профессией или занятием. Например, независимый аудитор при наблюдении за проведением инвентаризации не претендует на роль оценщика, оценщика или эксперта по материалам. Аналогичным образом, несмотря на то, что независимый аудитор в общих чертах информируется о

вопросам коммерческого права, он не претендует на то, чтобы действовать в качестве юриста, и может надлежащим образом полагаться на советы адвокатов по всем вопросам права. [Абзац перенумерован в соответствии с Положением о стандартах аудита № 82, февраль

1997.]

Например, независимый аудитор при наблюдении за проведением инвентаризации не претендует на роль оценщика, оценщика или эксперта по материалам. Аналогичным образом, несмотря на то, что независимый аудитор в общих чертах информируется о

вопросам коммерческого права, он не претендует на то, чтобы действовать в качестве юриста, и может надлежащим образом полагаться на советы адвокатов по всем вопросам права. [Абзац перенумерован в соответствии с Положением о стандартах аудита № 82, февраль

1997.]

.05

При соблюдении общепринятых стандартов аудита независимый аудитор должен использовать свое суждение при определении того, какие аудиторские процедуры необходимы в данных обстоятельствах, чтобы обеспечить разумное основание для своего мнения. Требуется его решение быть информированным суждением квалифицированного профессионального лица. [Абзац перенумерован в соответствии с Положением о стандартах аудита № 82, февраль 1997 г.]

Выявление мошенничества

[0,06–0,09]

[Заменено в январе 1977 г. Положением о стандартах аудита № 16, замененным Положением о стандартах аудита № 53, замененным разделом 316. Пункты перенумерованы после выпуска Положения о стандартах аудита № 82, февраль 1997 г. ]

Положением о стандартах аудита № 16, замененным Положением о стандартах аудита № 53, замененным разделом 316. Пункты перенумерованы после выпуска Положения о стандартах аудита № 82, февраль 1997 г. ]

Ответственность перед профессией

.10

Независимый аудитор также несет ответственность перед своей профессией, ответственность за соблюдение стандартов, принятых его коллегами-практикующими. Признавая важность такого соответствия, Американский институт сертифицированных общественных Бухгалтеры приняли в рамках своего Кодекса профессионального поведения правила, поддерживающие стандарты и обеспечивающие основу для их соблюдения. [Абзац изменен в соответствии с Положением о стандартах аудита № 82 от 19 февраля.97.]

Сноски (Раздел AU 110 — Обязанности и функции независимого аудитора):

[Следующая сноска действительна для аудитов за финансовые годы, начинающиеся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004 . Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г. , нажмите здесь.]

, нажмите здесь.]

fn1 См. Стандарт аудита № 11, Рассмотрение существенности при планировании и проведении аудита . Рассмотрение аудитором незаконных действий и ответственность за выявление искажений в результате незаконных действий определены в разделе 317, Незаконные действия клиентов . Для тех незаконных действий, которые определены в этом разделе как имеющие прямое и существенное влияние на определение сумм финансовой отчетности, ответственность аудитора за обнаружение искажений, возникающих в результате таких незаконных действий, такая же, как и ответственность за ошибки или недобросовестные действия.

fn2 См. раздел 230, Надлежащая профессиональная осторожность при выполнении работ , пункты с .10 по .13. [Сноска добавлена, действительна для аудиторских проверок финансовой отчетности за периоды, заканчивающиеся 15 декабря 19 года или после этой даты.97, Положением о стандартах аудита № 82.]

fn3 Обязанности и функции независимого аудитора также применимы к финансовой отчетности, представленной в соответствии с всеобъемлющей основой

бухгалтерский учет, отличный от общепринятых принципов бухгалтерского учета; ссылки в этом разделе на финансовую отчетность, представленную в соответствии с общепринятыми принципами бухгалтерского учета, также включают эти представления.

Copyright © 2002, Американский институт сертифицированных общественных бухгалтеров, Inc.

AS 1001: Обязанности и функции независимого аудитора

Поправки: Внесение поправок в выпуски и соответствующие распоряжения SEC об утверждении

Краткое содержание- .02 Различие между обязанностями аудитора и руководства

- .04 Профессиональная квалификация

- .10 Ответственность за профессию

.01 Цель обычной аудит финансовой отчетности независимым аудитором является выражением мнения о достоверность, с которой они представляют во всех существенных отношениях финансовое положение, результаты операций и движение денежных средств в соответствии с общепринятыми принципами бухгалтерского учета. Отчет аудитора является средством, с помощью которого он выражает свое мнение или, если того требуют обстоятельства, отказывается от мнения. В любом случае он указывает, был ли проведен его аудит в соответствии со стандартами PCAOB. Эти стандарты требуют от него указать, представлена ли, по его мнению, финансовая отчетность в соответствии с общепринятыми принципами бухгалтерского учета, и указать те обстоятельства, при которых такие принципы не соблюдались последовательно при подготовке финансовой отчетности за текущий период в по отношению к предыдущему периоду.

Отчет аудитора является средством, с помощью которого он выражает свое мнение или, если того требуют обстоятельства, отказывается от мнения. В любом случае он указывает, был ли проведен его аудит в соответствии со стандартами PCAOB. Эти стандарты требуют от него указать, представлена ли, по его мнению, финансовая отчетность в соответствии с общепринятыми принципами бухгалтерского учета, и указать те обстоятельства, при которых такие принципы не соблюдались последовательно при подготовке финансовой отчетности за текущий период в по отношению к предыдущему периоду.

Различие между ответственностью аудитора и руководства

.02 Аудитор несет ответственность за планирование и проведение аудита, чтобы получить достаточную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством. 1 В силу характера аудиторских доказательств и характеристик мошенничества аудитор может получить разумную, но не абсолютную уверенность в обнаружении существенных искажений. 2 Аудитор не несет ответственности за планирование и проведение аудита для получения разумной уверенности в обнаружении искажений, вызванных ошибками или недобросовестными действиями, которые не являются существенными для финансовой отчетности.

2 Аудитор не несет ответственности за планирование и проведение аудита для получения разумной уверенности в обнаружении искажений, вызванных ошибками или недобросовестными действиями, которые не являются существенными для финансовой отчетности.

.03 Ответственность за финансовую отчетность несет руководство. Ответственность аудитора заключается в выражении мнения о финансовой отчетности. Руководство несет ответственность за принятие надлежащей учетной политики, а также за установление и поддержание внутреннего контроля, который, среди прочего, будет инициировать, регистрировать, обрабатывать и сообщать об операциях (а также о событиях и условиях), соответствующих утверждениям руководства, отраженным в финансовой отчетности. Операции организации и связанные с ними активы, обязательства и собственный капитал находятся в непосредственном ведении и контроле руководства. Знания аудитора по этим вопросам и внутреннему контролю ограничиваются знаниями, полученными в ходе аудита. Таким образом, достоверное представление финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета 3 является неявной и неотъемлемой частью ответственности руководства. Независимый аудитор может вносить предложения по форме или содержанию финансовой отчетности или составлять ее полностью или частично на основе информации, полученной от руководства в ходе проведения аудита. Однако ответственность аудитора за финансовую отчетность, которую он или она проверила, ограничивается выражением его или ее мнения о ней.

Таким образом, достоверное представление финансовой отчетности в соответствии с общепринятыми принципами бухгалтерского учета 3 является неявной и неотъемлемой частью ответственности руководства. Независимый аудитор может вносить предложения по форме или содержанию финансовой отчетности или составлять ее полностью или частично на основе информации, полученной от руководства в ходе проведения аудита. Однако ответственность аудитора за финансовую отчетность, которую он или она проверила, ограничивается выражением его или ее мнения о ней.

Профессиональная квалификация

.04 Профессиональная квалификация, требуемая от независимого аудитора, – это квалификация лица, имеющего образование и опыт работы в качестве такового. К ним не относятся лица, прошедшие обучение или имеющие квалификацию для занятия другой профессией или занятием. Например, независимый аудитор при наблюдении за проведением инвентаризации не претендует на роль оценщика, оценщика или эксперта по материалам. Аналогичным образом, хотя независимый аудитор в общих чертах информирован о вопросах коммерческого права, он не претендует на то, чтобы действовать в качестве юриста, и может надлежащим образом полагаться на советы адвокатов по всем вопросам права.

Аналогичным образом, хотя независимый аудитор в общих чертах информирован о вопросах коммерческого права, он не претендует на то, чтобы действовать в качестве юриста, и может надлежащим образом полагаться на советы адвокатов по всем вопросам права.

.05 В соответствии со стандартами PCAOB независимый аудитор должен использовать свое суждение при определении того, какие аудиторские процедуры необходимы в данных обстоятельствах, чтобы обеспечить разумное основание для своего мнения. Его суждение должно быть обоснованным суждением квалифицированного профессионального лица.

Обнаружение мошенничества

[.06-.09] [Абзацы удалены.]

Ответственность перед профессиональной деятельностью

[.10] [Абзац удален.]

.11 Аудитор должен знать и учитывать интерпретацию аудита, применимую к его или ее аудиту. Если аудитор не применяет руководство по аудиту, включенное в применимую интерпретацию аудита, аудитор должен быть готов объяснить, как он или она соблюдает положения стандарта аудита, на которые распространяется такое руководство по аудиту.

Примечание. Термин «аудиторские интерпретации», используемый в этом параграфе, относится к публикациям под названием «Аудиторские интерпретации», выпущенным Советом по стандартам аудита Американского института дипломированных бухгалтеров, которые существовали 16 апреля 2003 г. и в эффект.

Сноски (AS 1001 — Обязанности и функции независимого аудитора):

1 См. AS 2105, Учет существенности при планировании и проведении аудита . Рассмотрение аудитором незаконных действий и ответственность за выявление искажений в результате незаконных действий определены в AS 2405, «Незаконные действия клиентов» . Для тех незаконных действий, которые определены в этом разделе как имеющие прямое и существенное влияние на определение сумм финансовой отчетности, ответственность аудитора за обнаружение искажений, возникающих в результате таких незаконных действий, такая же, как и ответственность за ошибки или мошенничество.

2 См.