Сколько в среднем зарабатывают банкиры в Казахстане

Обновлено:

– Реклама –

За первые пять месяцев 2022 года работодатели разместили на сайте hh.kz более 1 500 вакансий от коммерческих банков в поисках банкиров. В материале Bizmedia.kz — новости бизнеса — сколько зарабатывают специалисты банковского сектора.

Вакансии в основном сосредоточены в следующих городах:

- Алматы — 52%,

- Нур-Султан — 15%,

- Шымкент — 6%,

- Атырау — 5%,

- Караганда — 5%.

– Реклама –

Количество предложений о работе значительно увеличилось с 2021 года. Активные вакансии снизились (на 8%) в марте 2022 года по сравнению с предыдущим месяцем, но увеличилось на 33% в мае 2022 года.

Сколько в среднем зарабатывают банкиры в КазахстанеВ настоящее время число претендентов на одну банковскую должность составляет семь человек, что гораздо выше обычного количества - пять или шесть человек.

Согласно данным, сотрудникам банков готовы платить в среднем 267 тысяч тенге в месяц, что на 4% больше, чем в прошлом году. Однако, тем не менее, соискатели ожидают, что им будут платить в среднем 295 тысяч тенге в месяц.

Стоит ли поступать на банковское дело?

Банкиры, как правило, имеют высокую зарплату и стабильную работу, что делает их прибыльным выбором профессии. Однако конкуренция за рабочие места в банковской сфере очень высока, а сама отрасль может быть цикличной, и увольнения происходят во время экономического спада. Банкиры также должны уметь работать много часов. Итак, хотя карьера в банковской сфере может быть финансово выгодной, она не лишена и трудностей.

Банкиры — одни из самых высокооплачиваемых специалистов в мире. В Казахстане они зарабатывают в среднем 267 тысяч тенге в месяц. Хотя это средняя зарплата, стоит отметить, что топ-менеджеры могут получать в разы больше. Банкиры должны уметь работать много часов и справляться с трудными задачами. Однако вознаграждение за их труды вполне соответствует ожиданиям.

Однако вознаграждение за их труды вполне соответствует ожиданиям.

Банки будут всегда

В мире всегда будут существовать банки. Банкиры необходимы для обеспечения финансовой безопасности города или страны. Банкиры обладают разнообразными навыками и знаниями, которые необходимы в любом финансовом учреждении. Поэтому, даже если один банк закрывается банкир, скорее всего, сможет найти работу в другом банке.

Фабрики, с другой стороны, не так надежны. Если в одном городе расположено несколько фабрик, и одна из них закрывается, нет уверенности, что на ее место сможет прийти другая. Это происходит потому, что каждая фабрика специализируется на разных вещах. Поэтому если работник специализируется на чем-то одном, нет гарантии, что он сможет найти работу на другой фабрике. Возможно, придется искать новую работу в другом городе.

В заключение следует отметить, что банки более надежны, чем фабрики, когда речь идет о поиске работы. Банкиры с большей вероятностью смогут найти работу, даже если их банк закроется. Поэтому поступление на банковское дело можно, как минимум, рассмотреть.

Банкиры с большей вероятностью смогут найти работу, даже если их банк закроется. Поэтому поступление на банковское дело можно, как минимум, рассмотреть.

Читайте также:

- В каких банках держат депозиты казахстанцы

- В Казахстане зарплаты ниже, чем в России, но выше, чем в Беларуси

- Средняя зарплата учителей в разных регионах Казахстана

- Средняя зарплата в Казахстане в 2022 году — 275 тысяч тенге

Свежее

Не пропусти

– Реклама –

Топ-25 зарплат банковских служащих — 🎓Education.ua

- Статьи

- Профессии

- Блог учебных заведений

Все статьиНовостиСоветы абитуриентамБухгалтерия, аудитГостинично-ресторанный бизнес, туризмДизайн, творчествоИнформационные технологииЛогистика, склад, ВЭДМаркетинг, реклама, PRМедицина, фармацевтикаНедвижимостьОбразование, наукаОбразование за рубежомРабота для студентов, начало карьерыРабота и карьера, деловая этика, психологияРабота на домуСекретариат, делопроизводствоСетевой маркетинг и MLMСМИ, издательство, полиграфияСтрахованиеСтроительство, архитектураСфера обслуживанияТоп-менеджмент, руководство высшего звенаТорговля, продажиТранспорт, автобизнесУправление персоналомУправление проектамиФинансы, банкЮриспруденция

Категория: Финансы, банк

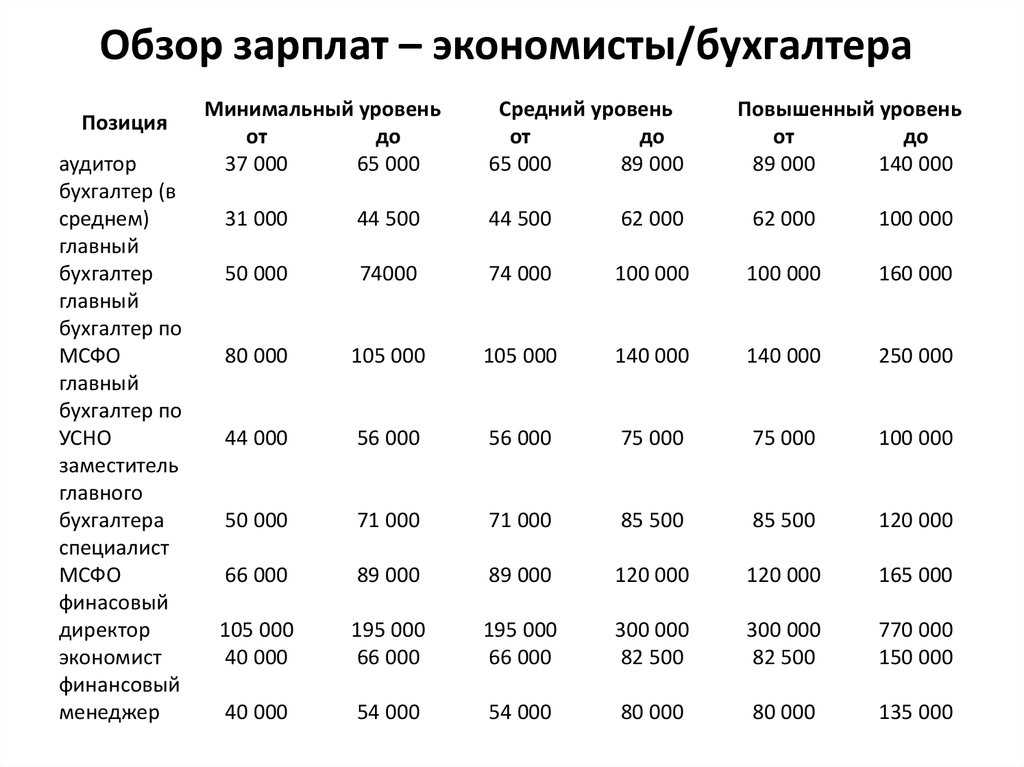

По данным портала по трудоустройству job.ukr.net, неотъемлемым “плюсом” профессии банкира является и конкурентоспособная зарплата. Так, самыми оплачиваемыми сотрудниками банков считаются руководители – их зарплата колеблется в пределах $3 тыс. – $4 тыс. Меньше всех в банковских структурах получают охранники, которые могут рассчитывать на $400 в месяц.

Если не брать во внимание доход членов правления, которые зачастую бывают собственниками бизнеса, то самой высокооплачиваемой в банке является должность директора направления. В среднем работа такого специалиста оценивается в $4 тыс. и выше. Такой высокий доход обусловлен большой ответственностью и широким кругом задач, которые он должен выполнять. Например, директор направления потребительского кредитования занимается организацией процесса продаж кредитов, построением вертикали региональных представителей, организацией обучения сотрудников, мотивацией персонала и партнеров.

Довольно высоко в банке ценится работа руководителей отделов. В среднем их зарплата составляет $2 тыс., но она может варьироваться в зависимости от специальности и уровня ответственности. В частности, большинство вакансий для начальников отдела разработки процессов кредитования предполагают зарплату $1 800 тыс., руководителей отдела по управлению кредитными рисками – $2 200, а для руководителей IT-проекта – $2 500.

В первом случае сотрудник отвечает за результат работы команды, создающей новые системы кредитования. Кроме управленческих характеристик, от него требуется знание разных схем кредитования, а также практического опыта работы в области управления процессами. В последнем случае руководитель несет ответственность за поддержку работоспособности информационных систем и баз данных, без которых невозможно представить работу ни одного современного банка. Для того, чтобы соответствовать занимаемой должности, руководитель IT-проекта обязан знать не только техническую сторону дела, но и досконально разбираться в автоматизированных бизнес-процессах, что далеко не всем под силу.

Для того, чтобы соответствовать занимаемой должности, руководитель IT-проекта обязан знать не только техническую сторону дела, но и досконально разбираться в автоматизированных бизнес-процессах, что далеко не всем под силу.

Вместе с тем, самой высокой заработной платой среди “простых” специалистов могут похвастаться финансовые контролеры, большинство вакансий которых предлагают средний доход в $2 тыс. – как у начальников отделов. Эти сотрудники отвечают за управление процессом бюджетирования, финансового анализа и контроля. В их обязанности входит анализ затрат, составление фактической управленческой и финансовой отчетности, минимизация потерь компании от неэффективного и нецелевого использования денежных средств. Кроме высокого профессионализма, в этих сотрудниках работодатели особенно ценят добропорядочность, которую, в свою очередь, мотивируют высокой зарплатой.

В банках также высоко ценится работа программистов, где им предлагают около $1 500 – $1 800. Не последнюю роль в этом играет неуклонно возрастающий спрос на сотрудников данной специальности. Кроме программистов, аналогичные суммы банковские работодатели готовы платить в основном администраторам баз данных и юристам. Что касается других специалистов – маркетологов, аналитиков, менеджеров по персоналу, то их зарплата колеблется от $700 до $1 200 и зависит от уровня профессионализма и круга поставленных перед ними задач.

Кроме программистов, аналогичные суммы банковские работодатели готовы платить в основном администраторам баз данных и юристам. Что касается других специалистов – маркетологов, аналитиков, менеджеров по персоналу, то их зарплата колеблется от $700 до $1 200 и зависит от уровня профессионализма и круга поставленных перед ними задач.

Следует отметить, что высокие зарплаты в банках обещают не только дипломированным специалистам, но и их помощникам. Например, компенсация ассистента главы правления банка составляет $1 500. Правда, кандидат на эту вакансию должен отвечать жестким требованиям, а именно: знать бизнес-этику и этикет, уметь работать с деловой корреспонденцией. Кроме того, он должен в совершенстве владеть иностранным языком, обладать навыками устного и письменного перевода и быстро набирать текст. Его главными обязанностями является координация, сопровождение и контроль выполнения ежедневных задач и рабочего расписания главы правления.

Топ-25 зарплат банковских работников

| Профессия (сфера деятельности) | Зарплата ($) |

|---|---|

|

Директор направления |

4000 |

|

Начальник отдела |

2000 |

|

Финансовый контролер |

2000 |

|

Начальник отделения |

2000 |

|

Программист |

1800 |

|

Администратор баз данных |

1500 |

|

Юрисконсульт |

1500 |

|

Ассистент главы правления банка |

1500 |

|

Специалист по мониторингу кредитных рисков |

1200 |

|

Внутренний тренер |

|

|

Аналитик бизнес-процессов |

1200 |

|

Специалист по поддержке программных продуктов |

1100 |

|

Менеджер по продаже |

1000 |

|

Маркетолог |

1000 |

|

Системный администратор |

1000 |

|

Переводчик |

800 |

|

Секретарь-ресепшионист |

800 |

|

Менеджер по персоналу |

700 |

|

Инспектор отдела кадров |

650 |

|

Экономист |

600 |

|

Кассир банка |

600 |

|

Кредитный представитель |

600 |

|

Экономист бек-офиса |

500 |

|

Специалист информационного отдела |

400 |

|

Инспектор охраны |

400 |

Источник: http://biz. liga.net

liga.net

- Все статьи494

- Новости69

- Советы абитуриентам76

- Бухгалтерия, аудит11

- Гостинично-ресторанный бизнес, туризм5

- Дизайн, творчество19

- Информационные технологии20

- Логистика, склад, ВЭД4

- Маркетинг, реклама, PR26

- Медицина, фармацевтика10

- Недвижимость3

- Образование, наука113

- Работа для студентов, начало карьеры25

- Работа и карьера, деловая этика, психология82

- Работа на дому5

- Секретариат, делопроизводство7

- Сетевой маркетинг и MLM1

- СМИ, издательство, полиграфия13

- Страхование6

- Строительство, архитектура3

- Сфера обслуживания12

- Топ-менеджмент, руководство высшего звена21

- Торговля, продажи15

- Транспорт, автобизнес3

- Управление персоналом23

- Управление проектами1

- Финансы, банк12

- Юриспруденция3

Сколько наличных нужно держать в банке? – Forbes Advisor

Обновлено: 19 января 2023 г. , 18:24

, 18:24

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банковские счета облегчают оплату счетов и управление расходами. А сберегательный счет является удобным местом для хранения наличных денег, которые могут понадобиться в чрезвычайной ситуации.

Но сколько денег нужно держать на чеке и в сбережениях? Может ли быть слишком много денег в банке? Поиск правильного баланса является ключом к управлению вашими банковскими счетами.

Предложение партнеров

American Express® High Liking Savingscials

Узнайте больше

на участнике веб -сайта American Express National Bank

Годовой процент доходности

3,40%

$ 1 Минимум до APY

. 8/2023

Минимальный депозит

Ежемесячная плата за обслуживание

Правило 50/30/20

То, как вы решите планировать свои деньги, может повлиять на сумму денег, которую вы храните в банке. Правило 50/30/20 — один из самых популярных методов составления бюджета в процентах. Это бюджетное правило рекомендует распределять ваши деньги по трем категориям:

Правило 50/30/20 — один из самых популярных методов составления бюджета в процентах. Это бюджетное правило рекомендует распределять ваши деньги по трем категориям:

- 50% на нужды

- 30% к желаниям

- 20% на сбережения и погашение долга

«Потребности» — это все расходы, которые вам необходимо оплатить для поддержания базового уровня жизни. Это включает в себя жилье, коммунальные услуги и продукты среди других предметов первой необходимости. «Хочется» включает в себя все, на что вы тратите деньги, что не является необходимым, например, обеды вне дома или развлечения. Последняя категория охватывает деньги, которые вы направляете на сберегательные счета или на погашение долга.

Используя бюджетный метод 50/30/20, 20%, которые вы выделяете на сбережения, могут быть переведены на банковский счет. Вы можете использовать эти деньги, чтобы создать резервный фонд на высокодоходном сберегательном счете или отложить на другую краткосрочную цель.

Сколько наличных можно хранить в банке?

Банки и кредитные союзы могут налагать ограничения на сумму денег, которую вы можете хранить на чековом, сберегательном, денежном рынке или депозитном счете. Эти ограничения могут быть установлены для каждой учетной записи или в совокупности для всех ваших учетных записей. Например, вы можете ограничиться 1 миллионом долларов для одного депозитного счета и 3 миллионами долларов для всех ваших счетов.

В зависимости от вашего банка лимиты могут быть выше, ниже или отсутствовать. Если вы не уверены, ограничивает ли ваш банк количество наличных денег, которое вы можете хранить на своих счетах, это должно быть указано на веб-сайте вашего банка или в клиентском соглашении. Вы также можете позвонить в банк, чтобы узнать, существуют ли какие-либо лимиты на депозиты.

Сколько я должен держать в чеке?

Текущие счета позволяют оплачивать счета электронным способом или выписывая чеки. Когда к вашему текущему счету привязана дебетовая карта, вы можете использовать ее для совершения покупок в Интернете или лично. И вы можете связать текущий счет со сберегательным счетом, чтобы легко переводить средства между ними.

И вы можете связать текущий счет со сберегательным счетом, чтобы легко переводить средства между ними.

Но какая разумная сумма денег должна храниться на вашем расчетном счете? Ответ может зависеть от нескольких вещей, в том числе:

- Как вы составляете ежемесячный бюджет

- Позволяет ли ваш расчетный счет получать проценты по остаткам

- Сколько взимает ваш банк комиссий за расчетный счет

Сначала рассмотрим угол бюджета. Скажем, вы составляете бюджет по зарплате, например, и вам платят раз в две недели. Чтобы убедиться, что ваши счета оплачены, вам нужно будет хранить как минимум половину месячных расходов на своем текущем счете, чтобы покрыть себя до следующей зарплаты. Если вы хотите создать более широкий буфер, вы можете увеличить его до суммы расходов за полный месяц или даже за два месяца.

В некоторых случаях решение оставить больше наличных на чеке связано с тем, чтобы избежать комиссии. Например, в традиционных банках принято платить ежемесячную плату за обслуживание текущих счетов. Но вы можете избежать этой комиссии, поддерживая минимальный баланс в чеках или минимальный совокупный баланс на всех ваших банковских счетах.

Но вы можете избежать этой комиссии, поддерживая минимальный баланс в чеках или минимальный совокупный баланс на всех ваших банковских счетах.

Также может иметь смысл держать буфер для проверки, если вы беспокоитесь о сборах за овердрафт. Плата за овердрафт срабатывает, когда ваш баланс становится отрицательным. Хранение дополнительных 500 или 1000 долларов на чеке сверх суммы, которую вы обычно держите на своем счете, может дать вам защиту от дорогостоящих комиссий за овердрафт.

Сколько я должен хранить в сбережениях?

Сберегательные счета обычно предназначены для хранения денег, которые вы не планируете тратить сразу. Это могут быть деньги, которые вам нужны для краткосрочной цели, такой как планирование отпуска, или для долгосрочной финансовой цели, такой как покупка дома. И сберегательные счета или счета денежного рынка также полезны для хранения вашего экстренного фонда на случай, если он вам понадобится.

Если вы откроете сберегательный счет для определенной цели, такой как отпуск, свадьба или покупка вашего первого дома, сумма, которую вы будете хранить на нем, будет определяться этой целью. Например, вам может понадобиться накопить 3000 долларов на поездку, 10000 долларов на новый автомобиль или 20000 долларов на свадьбу.

Например, вам может понадобиться накопить 3000 долларов на поездку, 10000 долларов на новый автомобиль или 20000 долларов на свадьбу.

Установка бюджета для каждой цели экономии может помочь вам решить, сколько сэкономить. Затем вы можете открыть несколько сберегательных счетов для каждой цели или, если ваш банк разрешает, один сберегательный счет, который позволяет создавать субсчета. Затем вы можете разделить свой бюджет сбережений, чтобы финансировать каждый субсчет в удобном для вас темпе.

Сколько наличных на среднем банковском счете?

Когда вы решаете, сколько наличных денег хранить в банке, полезно знать, как к этому подходят другие люди. По последним данным FDIC, 9В 2019 году 8% американских домохозяйств имели хотя бы один расчетный счет. К расчетным счетам относятся:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка

- Счета «Депозит до востребования», для инвестиционных фондов

- Предоплаченные дебетовые карты

Средняя или средняя стоимость этих счетов составляла 42 000 долларов, а медианная или средняя стоимость составляла 5 300 долларов. Это означает, что если вы вычтете верхний и нижний уровни остатков на банковских счетах, обычный человек держит на таких счетах чуть более 5000 долларов.

Это означает, что если вы вычтете верхний и нижний уровни остатков на банковских счетах, обычный человек держит на таких счетах чуть более 5000 долларов.

Следует иметь в виду, что эти цифры не включают людей, не пользующихся банковскими услугами или недостаточно охваченных банковскими услугами. Согласно отчету Федеральной резервной системы об экономическом благополучии домохозяйств США за 2021 год, примерно 18% американских домохозяйств не используют банковские счета и не полагаются на альтернативные финансовые продукты и услуги.

Лимиты FDIC и остатки на банковских счетах

FDIC страхует депозиты для банков, включая обычные банки и онлайн-банки. Не каждый банк участвует в страховании FDIC, и не каждый тип счета покрывается. Но FDIC страхует:

- Проверка счетов

- Сберегательные счета

- Счета денежного рынка

- Предоплаченные дебетовые карты (при соблюдении определенных требований)

- Депозитные сертификаты (CD) счета

Стандартная страховая сумма, предусмотренная для счетов, застрахованных FDIC, составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом на случай банкротства банка. Например, если у вас есть расчетный счет, сберегательный счет и счет денежного рынка в одном и том же банке, которые принадлежат вам и только вам, объединенные остатки по этим счетам будут застрахованы до лимита «на одного вкладчика» в размере 250 000 долларов США.

Например, если у вас есть расчетный счет, сберегательный счет и счет денежного рынка в одном и том же банке, которые принадлежат вам и только вам, объединенные остатки по этим счетам будут застрахованы до лимита «на одного вкладчика» в размере 250 000 долларов США.

Если в том же банке у вас также есть совместный счет, который вы делите с супругом или другим лицом, то, применяя часть определения покрытия FDIC «на категорию собственности», к вашей половине покрытия применяется отдельный лимит покрытия в размере 250 000 долларов США. средств на этом совместном счете.

Все, что превышает эту сумму, превысит пределы покрытия FDIC. Поэтому, если вы храните более 250 000 долларов наличными в одном банке, вы рискуете потерять часть этих средств, если ваш банк обанкротится. Хорошая новость заключается в том, что банкротства банков, как правило, случаются редко; в 2020 году было всего четыре банкротства банков9.0003

Если вы пытаетесь решить, сколько наличных денег хранить в банке, вы можете использовать в качестве отправной точки как лимиты счета вашего банка, так и лимиты страхования FDIC. Помните, что эти лимиты применяются на уровне отдельных банков. Если у вас есть более 250 000 долларов на депозите, вы можете открыть несколько счетов в разных банках, чтобы распределить эти средства. Это может упростить соблюдение любых установленных банком лимитов счета, а также лимитов покрытия FDIC.

Помните, что эти лимиты применяются на уровне отдельных банков. Если у вас есть более 250 000 долларов на депозите, вы можете открыть несколько счетов в разных банках, чтобы распределить эти средства. Это может упростить соблюдение любых установленных банком лимитов счета, а также лимитов покрытия FDIC.

Какой размер резервного фонда у меня должен быть?

Резервные фонды предназначены для хранения денег, которые можно использовать для покрытия непредвиденных или незапланированных расходов. Давнее эмпирическое правило для чрезвычайных фондов состоит в том, чтобы выделить расходы на сумму от трех до шести месяцев. Итак, если ваши ежемесячные расходы составляют 3000 долларов, вам понадобится резервный фонд в размере от 9000 до 18000 долларов, следуя этому правилу.

Но важно помнить, что потребности у всех разные. Итак, сколько наличных денег вы должны хранить на сберегательном счете или счете денежного рынка на случай непредвиденных обстоятельств?

Сумма денег, которую вы предпочитаете хранить на случай непредвиденных обстоятельств, может быть выше или ниже в зависимости от вашего финансового положения. Например, если вы работаете в высококонкурентной отрасли, может иметь смысл создание более крупного резервного фонда. Если вы потеряете работу, вам, возможно, придется искать работу в течение нескольких месяцев. В этом случае вы можете быть рады сэкономить девять или даже 12 месяцев расходов.

Например, если вы работаете в высококонкурентной отрасли, может иметь смысл создание более крупного резервного фонда. Если вы потеряете работу, вам, возможно, придется искать работу в течение нескольких месяцев. В этом случае вы можете быть рады сэкономить девять или даже 12 месяцев расходов.

С другой стороны, вам может быть удобно иметь меньший резервный фонд, если у вас минимальные расходы и диверсифицированные потоки доходов. Например, потеря работы на полный рабочий день может быть не таким финансовым ущербом, если у вас есть несколько подработок, к которым можно прибегнуть.

Что делать, если ваши расходы или доходы колеблются от месяца к месяцу из-за того, что вы работаете не по найму или работаете по найму? В этом случае вы можете использовать среднее значение ваших ежемесячных расходов в качестве ориентира.

По данным Бюро трудовой статистики, в 2020 году средняя американская семья тратила 61 334 доллара США. Это 5 111 долларов США в месяц. Если бы вы использовали эту цифру в качестве исходной, сумма наличных, которую вам нужно было бы хранить в банке на случай чрезвычайных ситуаций, составила бы от 15 334 до 30 666 долларов, если вы сэкономите на расходах за три-шесть месяцев.

Как выбрать банковский счет

При хранении наличных в банке, независимо от того, крупная это сумма или меньшая, важно убедиться, что у вас есть правильный счет для ваших нужд.

Например, при расчетном счете учитывайте такие вещи, как требования к минимальному балансу, ежемесячные платежи и возможность получения процентов. То же самое имеет значение со сберегательными счетами, денежным рынком и депозитарными счетами. Проверка годовой процентной доходности, или APY, для депозитных счетов особенно важна в такие моменты, как этот, когда Федеральная резервная система корректирует процентные ставки.

После примерно двух лет падения процентных ставок процентные ставки APY наконец-то выросли. Если вы использовали один и тот же банк еще до пандемии, ваши деньги могли бы быть лучше в другом месте. Чтобы выяснить это, внимательно сравните традиционные и онлайн-банки, чтобы найти лучшие процентные ставки для чековых, сберегательных, денежных рыночных и депозитарных счетов.

Имейте в виду, что онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Вы также можете платить меньшую комиссию в онлайн-банке и сталкиваться с более низкими требованиями к минимальному депозиту. Но вы теряете удобство доступа к банковским отделениям.

Bottom Line

Решение о том, сколько наличных денег хранить в банке, является личным решением, поэтому важно учитывать банковские сборы, процентные ставки по депозитам и лимиты FDIC. Покупки вокруг могут помочь вам найти лучший банковский вариант для ваших нужд и целей.

Найдите лучшие онлайн-банки 2023 года

Узнать больше

Часто задаваемые вопросы (FAQ)

Сколько стоит слишком много сбережений?

Хранение слишком большого количества денег на сбережениях может означать упущение возможности получить более высокую прибыль в другом месте. Также важно помнить об ограничениях FDIC. Сбережения на сумму более 250 000 долларов могут оказаться незащищенными в том редком случае, если ваш банк обанкротится.

Плохо ли иметь много денег на денежном рынке?

Счета денежного рынка сочетают в себе функции сберегательных и расчетных счетов, обеспечивая гибкость при получении процентов. Хранение большого количества денег на счете денежного рынка не обязательно плохо, если вы планируете в конечном итоге снять эти деньги для будущей цели, такой как покупка автомобиля или дома. Как и в случае со сберегательными счетами, вы должны помнить о лимитах FDIC, когда решаете, сколько денег хранить на счете денежного рынка.

Должен ли я хранить все свои деньги в одном банке?

Хранить все свои деньги в одном банке может быть удобно. Но важно учитывать, получаете ли вы лучшие ставки по сбережениям и платите ли самые низкие комиссии за расчетные счета. Возможно, вы могли бы получить более выгодную сделку, если бы хранили часть своих денег в другом банке. Вы также можете убедиться, что не выходите за пределы покрытия FDIC, распределив свои деньги по счетам в нескольких банках.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U.S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Сколько наличных денег хранить на чековых и сберегательных счетах

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Стремитесь к тому, чтобы расходы на проживание составляли от одного до двух месяцев при проверке, плюс 30%-й буфер и еще от трех до шести месяцев в виде сбережений.

By

Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук редактирует материалы о покупке жилья в NerdWallet. Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Под редакцией Юлии Гольдштейн

Юлия Гольдштейн

Ассистент ответственного редактора | Банковское дело

Юлия Гольдштейн — банковский редактор NerdWallet. Ранее она работала редактором, писателем и аналитиком в различных отраслях, от здравоохранения до маркетинговых исследований. Она получила степень бакалавра истории в Калифорнийском университете в Беркли и степень магистра социальных наук в Чикагском университете. Вы можете связаться с ней по адресу [email protected].

Ранее она работала редактором, писателем и аналитиком в различных отраслях, от здравоохранения до маркетинговых исследований. Она получила степень бакалавра истории в Калифорнийском университете в Беркли и степень магистра социальных наук в Чикагском университете. Вы можете связаться с ней по адресу [email protected].

Подробнее

Отзыв Кэтлин Бернс Кингсбери

Кэтлин Бернс Кингсбери

Эксперт и тренер по психологии богатства Кэтлин Бернс Кингсбери, основательница KBK Wealth Connection и ведущая подкаста Breaking Money Silence, является автором и спикером, публикуемым на международном уровне. Как эксперт по финансовой психологии, Кэтлин появлялась на телевидении, а ее работы освещались в The New York Times, The Wall Street Journal, PBS NewsHour, журнале Money, Today Money, Forbes и CNBC. Кэтлин работала адъюнкт-преподавателем в Высшей школе Маккаллума в Университете Бентли с 2009 года. до 2019 года и в настоящее время преподает в колледже Шамплейн.

до 2019 года и в настоящее время преподает в колледже Шамплейн.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Чем больше денег на вашем расчетном счете, тем лучше, верно? Не обязательно.

Деньги на расчетном счете легко доступны, а поддержание баланса выше необходимого минимума может помочь вам избежать ежемесячной платы за обслуживание. Но наличие раздутого текущего счета означает, что вы упускаете более высокую прибыль на сберегательном или пенсионном счете.

На вашем расчетном счете идеально хранить расходы на проживание за один-два месяца плюс 30-процентный буфер. Почему буфер? Банки зарабатывают миллиарды долларов на комиссионных, взимаемых с клиентов, которые перерасходуют средства по их счету или возвращают чек. И нарушение требований к минимальному балансу может означать, что ваш банк будет взимать ежемесячную плату, поэтому лучше иметь подушку безопасности.

Для сбережений хорошей целью является сумма расходов на проживание от трех до шести месяцев в вашем фонде сбережений на случай чрезвычайных ситуаций. Правильное число для вас может быть выше или ниже, чем для кого-то другого. Все дело в том, чтобы выяснить, что работает для вашего бюджета. Вот краткий обзор того, сколько наличных денег нужно хранить на текущих и сберегательных счетах.

Все дело в том, чтобы выяснить, что работает для вашего бюджета. Вот краткий обзор того, сколько наличных денег нужно хранить на текущих и сберегательных счетах.

» Склонны к перерасходу средств на счете? Проверьте

Отслеживайте свои ежемесячные расходы

Чтобы выяснить, каковы ваши ежемесячные расходы, ведите журнал ежедневных расходов в течение одного месяца. Включите покупки по кредитной карте и платежи, которые автоматически списываются с вашего расчетного счета, например членские взносы в тренажерный зал или платежи по кредиту. Используйте это базовое число, чтобы рассчитать, сколько вам нужно будет держать на своем текущем счете и сколько сбережений вам понадобится для вашего чрезвычайного фонда.

SoFi Checking and Savings

APY

3,75% Члены SoFi с прямым депозитом могут зарабатывать до 3,75% годовой процентной доходности (APY) по сберегательным остаткам (включая хранилища) и 2,50% APY по проверке балансов. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 3,75% годовых для сбережений и 2,50% годовых для проверки баланса. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Данные тарифы актуальны на 04.01.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0003

Минимальная сумма прямого депозита не требуется, чтобы претендовать на 3,75% годовых для сбережений и 2,50% годовых для проверки баланса. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Данные тарифы актуальны на 04.01.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0003

Мин. баланс для APY

$0

Marcus на сберегательном счете Goldman Sachs Online

APY

3,50%3,50% APY (годовой доход в процентах) с минимальным балансом 0 долларов США для получения заявленных APY. Счета должны иметь положительный баланс, чтобы оставаться открытыми. APY действует с 07.02.2023.

Мин. баланс для APY

$0

Положите дополнительные наличные на высокодоходный счет

Как только вы определите, сколько вы будете держать на своем текущем счете, направьте все дополнительные средства туда, где они могут приносить проценты. Онлайн-банки, как правило, предлагают лучшие ставки по сбережениям, включая годовую процентную доходность в размере 2,00% и более. Это значительно выше, чем в среднем по стране, а это значит, что на ваш счет будет поступать больше денег, независимо от того, сколько вы вкладываете. Вы можете узнать больше о некоторых из любимых высокодоходных сберегательных счетов NerdWallet.

Онлайн-банки, как правило, предлагают лучшие ставки по сбережениям, включая годовую процентную доходность в размере 2,00% и более. Это значительно выше, чем в среднем по стране, а это значит, что на ваш счет будет поступать больше денег, независимо от того, сколько вы вкладываете. Вы можете узнать больше о некоторых из любимых высокодоходных сберегательных счетов NerdWallet.

Когда на вашем сберегательном счете накопится сумма расходов на проживание от трех до шести месяцев, подумайте об открытии дополнительного пенсионного счета или увеличении ваших взносов в существующие пенсионные фонды. К ним относятся 401 (k) и индивидуальные пенсионные счета.

» Узнайте больше: читайте дальше, чтобы понять 401(k)s и IRAs

Хранение нужной суммы наличных денег на ваших текущих и сберегательных счетах гарантирует, что вы сможете покрыть свои повседневные потребности и непредвиденные расходы, избежать ненужных банковских сборов и увеличить ваши долгосрочные сбережения. Опять же, речь идет о том, чтобы найти то, что подходит именно вам, а не о среднем балансе текущего счета.

Часто задаваемые вопросы

Что лучше хранить в чеках или в сбережениях?

Желательно иметь оба типа банковских счетов. Вы можете:

Сколько денег в сбережениях слишком много?

Сумма, превышающая 250 000 долларов США, может считаться слишком большой наличностью для сберегательного счета. Это связано с тем, что 250 000 долларов США — это лимит стандартного страхового покрытия вкладов на одного вкладчика, на банк, застрахованный FDIC, на каждую категорию собственности. Если вы держите на сберегательном счете более 250 000 долларов, любые деньги сверх этой суммы не будут покрыты в случае банкротства банка. Сумма, превышающая 250 000 долларов, может быть потеряна.

Рекомендуемая сумма наличных денег для сбережений на случай непредвиденных обстоятельств составляет сумму расходов на проживание от трех до шести месяцев. Если у вас есть средства, которые вам не понадобятся в течение следующих пяти лет, вы можете рассмотреть возможность их перемещения из сбережений и инвестирования.