Что нужно сдавать на аудитора

Одна из базовых задач любого финансиста и экономиста – умение грамотно вести учетно-отчетную документацию. Правильно заполненные формы позволяют выявить тренды, объективно оценить статистические и экономические показатели и провести аудит деятельности компании. Профессионалы в области экспертизы финансовой документации пользуются спросом на рынке труда, поэтому многих абитуриентов интересует вопрос, что нужно сдавать на аудитора и по какому направлению получать образование.

Подай заявку на обучение

Я даю согласие на обработку персональных данных, согласен на получение информационных рассылок от Университета «Синергия» и соглашаюсь c политикой конфиденциальности.

Кто такой аудитор

Аудитор – эксперт в области ревизии финансовой и бухгалтерской документации, оценивающий состояние документов и материальных ресурсов компании с объективной и независимой точки зрения.

Должностные обязанности:

- Сверка управленческой и финансовой документации компании по внутреннему и внешнему распределению денежных средств;

- Унификация и стандартизация учетных механизмов;

- Использование специализированного ПО для автоматизации проверок, сбора, хранения, систематизации и первичного анализа данных;

- Ревизия по подразделениям и филиалам;

- Контроль бюджетирования;

- Настройка доступа к активам компании отдельных сотрудников;

- Экспертная оценка перспективности и прибыльности контрактов и договоров с поставщиками, закупщиками, партнерами и клиентами;

- Проектный менеджмент;

- Стратегическое экономическое планирование;

- Мониторинг расходов;

- Оценка внутренних резервов и общего благосостояния организации;

- Консультирование руководителей;

- Ведение профильной документации.

Грамотный аудитор позволяет выявить слабые стороны в финансовом управлении бизнесом и скорректировать их для получения максимальной прибыли.

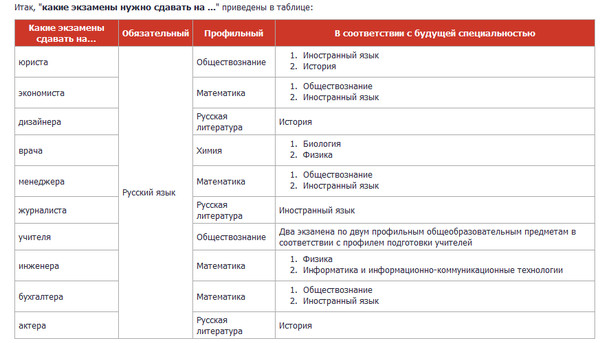

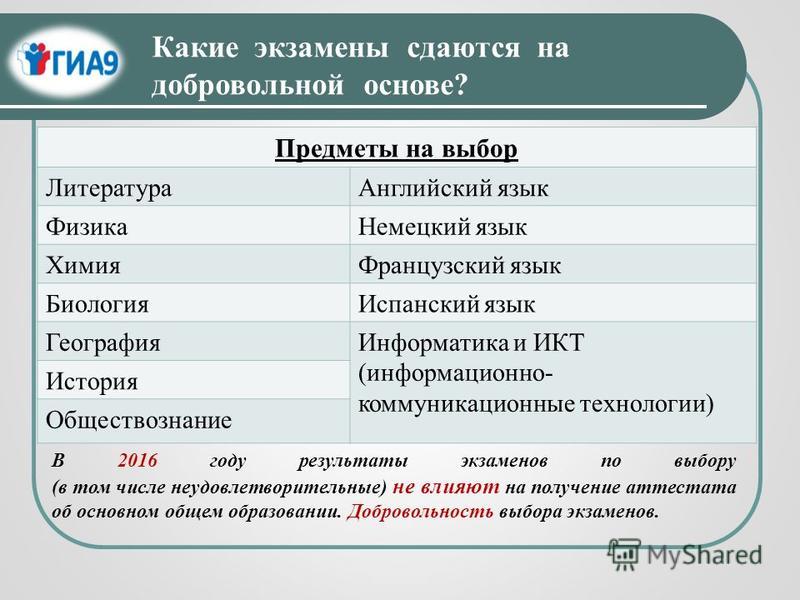

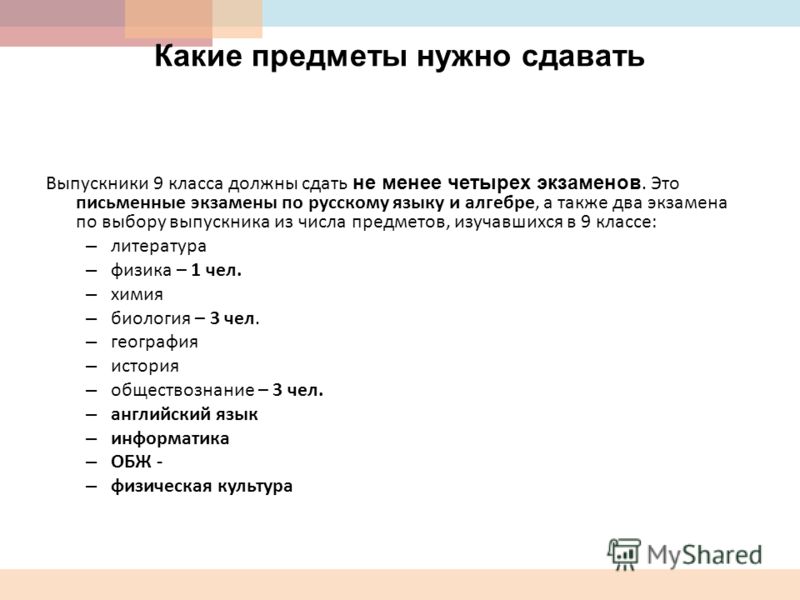

Какие предметы ЕГЭ необходимо сдавать на аудитора

Для работы аудитором требуется получить высшее образование на факультете «Экономика». Зачисление абитуриентов организовано на конкурсной основе по сумме баллов за ЕГЭ по обязательным и профильным предметам:

- Русскому языку;

- Математике;

- Обществознанию.

Ряд вузов проводит прием выпускников 11-го класса или колледжей, сдавших математику в базовом уровне, другие требуют прохождения ГИА в профильном формате.

Правила поступления в конкретный университет прописаны во внутреннем уставе образовательного учреждения и доступны для ознакомления на официальном сайте учебного заведения. Для зачисления требуется подать письменное или электронное заявление в приемную комиссию и предоставить полный пакет документов:

- Ксерокопию паспорта;

- Оригинал аттестата или диплом колледжа по любой специальности;

- Сертификаты ЕГЭ;

- Медицинскую справку 086у о профпригодности для получения профессии.

Средний проходной балл для поступления составляет 40 – на коммерческой основе и 75 – 80 на бюджет.

Какую специальность нужно получить

Для освоения профессии требуется пройти подготовку по экономическим специальностям вуза. Доступные образовательные программы:

- Общая экономика;

- Корпоративные финансы;

- Бухгалтерский учет, анализ и аудит;

- Финансы и кредиты.

Студентам доступны 6 форм обучения:

- Очная;

- Вечерняя;

- Очно-заочная;

- Выходного дня;

- Заочная;

- Дистанционная.

Учащиеся очного формата после каждого курса обучения проходят профильную производственную практику в экономических отделах и бухгалтериях действующих предприятий и учатся применять полученные финансовые знания на практике. В качестве ситуационных задач студентам предлагается работа с бизнес-планами, оценкой проектов, сверкой и ревизией отчетности, выявлении ошибок и недочетов.

Адреса поступления:

Москва, Измайловский Вал, д. 2, м. Семеновская

Москва, Ленинградский пр., д. 80Г, м. Сокол

Телефоны (круглосуточно)

+7 495 800–10–01 8 800 100–00–11Время работы

Пн-Пт: 09.00 — 20.00

Сб-Вс: 10.00 — 17.00

Марианна ГоловинаЭксперт в теме «Высшее образование»

Училась: Московский финансово-промышленный университет «Синергия», факультет интернет-маркетинга

В «Синергии» отвечает за:

организацию проведения методических экспериментов, внедрение в учебный процесс методических достижений и новых технологий обучения.

Сертификация

- Требования к кандидату

- Содержание экзамена

- Курсы подготовки и учебные пособия

Квалификация

«Дипломированный внутренний аудитор» (CIA®)

Сертификат (диплом) CIA® («Certified Internal Auditor», «Дипломированный внутренний аудитор») является общепризнанным международным сертификатом для внутренних аудиторов и одним из наиболее ценимых профессиональных сертификатов в мире.

Требования к теоретической и практической подготовке для сдачи экзамена позволяют кандидату на получение квалификации CIA® систематизировать и улучшить знания в области внутреннего аудита, управления рисками и внутреннего контроля, корпоративного управления.

Получение сертификата CIA повышает статус и подтверждает профессиональную квалификацию его обладателя, являясь свидетельством высокого класса специалиста и открывая путь к успешному развитию карьеры.

Торговые знаки «CIA» и «Certified Internal Auditor», принадлежащие IIA, зарегистрированы в Российской Федерации в соответствии с международным законодательством о защите авторских прав и интеллектуальной собственности.

Детализированную актуальную информацию о квалификациях и о проведении экзаменов можно получить на интернет сайте IIA в разделе «Certification» https://global.theiia.org/certification/Pages/Certification.aspx

Квалификация CIA® присваивается кандидатам, успешно сдавшим экзамен и отвечающим определенным требованиям в области образования и опыта работы. Для получения квалификации необходимо:

Для получения квалификации необходимо:

- иметь диплом о высшем образовании по любой специальности,

- иметь двухлетний опыт работы в области внутреннего аудита или приравненного к нему,

- принять обязательство соблюдать «Кодекс этики»,

- предоставить письменную рекомендацию от своего руководителя/работодателя или другого лица, имеющего сертификат «Дипломированный внутренний аудитор» (CIA®).

При этом один год работы в области аудита можно заменить опытом работы в области финансового учета, финансов или юриспруденции или наличием степени магистра или выше. Экзамен можно сдавать и при отсутствии необходимого опыта работа (например, после окончания ВУЗа), который может быть получен после успешной сдачи экзамена.

Для регистрации на сдачу экзамена и получения сертификата CIA кандидату не обязательно быть членом Института внутренних аудиторов, но членство в Институте определяет величину экзаменационных сборов

.

Экзамен CIA является трехчастным экзаменом, предназначенным для проверки знаний, навыков и умений кандидатов на соответствие текущей практике внутреннего аудита.

- CIA Часть 1 «Основы внутреннего аудита»

- CIA Часть 2 «Практика внутреннего аудита»

- CIA Часть 3 «Знания о бизнесе, необходимые внутреннему аудитору»

Кандидаты на сдачу экзаменов CIA должны:

- Обладать текущими знаниями о Международных основах профессиональной практики и демонстрировать надлежащее их использование.

- Уметь проводить аудит с минимальным надзором в соответствии с Международными профессиональными стандартами внутреннего аудита.

- Уметь применять методы и приемы для оценки рисков и контрольных инструментов.

- Демонстрировать знания об организационном управлении.

- Применять знания о бизнесе, информационных технологиях и управлении, необходимые для внутреннего аудита.

Часть первая: Основы внутреннего аудита

Часть 1 экзамена CIA хорошо согласуется с МОПП и включает шесть областей, охватывающих основы внутреннего аудита; независимость и объективность; профессионализм и надлежащую профессиональную осторожность; программы обеспечения и повышения качества; управление, риск-менеджмент и контроль; и риски мошенничества.

Количество вопросов на экзамене и время пребывания: 125 вопросов и 150 минут.

Часть вторая: Практика внутреннего аудита.

Часть 2 экзамена CIA включает в себя четыре раздела, ориентированные на управление деятельностью внутреннего аудита, планирование задания выполнение задания, сообщение результатов задания и мониторинг. В Части 2 тестируются знания, навыки и умения кандидатов, связанные со стандартами деятельности (серия 2000, 2200, 2300, 2400, 2500, и 2600) и текущей практикой внутреннего аудита.

Количество вопросов на экзамене и время пребывания: 100 вопросов и 120 минут.

Часть третья: Бизнес-знания, необходимые внутреннему аудитору.

Обновленная третья часть экзамена CIA включает четыре раздела, ориентированные на базовые знания о бизнесе, информационную безопасность, информационные технологии и финансовый менеджмент. Часть третья предназначена для проверки знаний, умений и навыков кандидатов, в вышеупомянутых бизнес-концепциях.

Часть третья предназначена для проверки знаний, умений и навыков кандидатов, в вышеупомянутых бизнес-концепциях.

Количество вопросов на экзамене и время пребывания: 100 вопросов и 120 минут.

Метод подготовки к сдаче экзамена кандидат выбирает самостоятельно. Возможные варианты:

- обучение в специализированных учебных центрах,

- подготовка по пособиям, предлагаемым IIA

- самоподготовка по учебникам, имеющимся в библиотеке Института.

Учебный центр HOCK Training

Учебные пособия, предлагаемые IIA

Библиотека ИВА

9 критически важных навыков для улучшения вашей карьеры в сфере аудита

Что делает профессионалов в области аудита лучшими? Какие карьерные цели внутренних аудиторов соответствуют идеальному карьерному пути?

Двадцать лет назад ответы на эти вопросы, несомненно, были совсем другими, чем сегодня. В то время твердое понимание тонкостей внутреннего аудита могло поднять вас на вершину карьерной лестницы аудитора. В 2023 году, вероятно, меньше.

В 2023 году, вероятно, меньше.

Вот суровая правда: сегодня навыки одитинга играют большую роль. То, чему мы научились в школе бухгалтерского учета — планирование, работа на местах и отчетность, — на самом деле нас не отличает. Это более или менее ожидаемо как часть работы.

Когда 49 % текущей рабочей деятельности можно автоматизировать с помощью технологий, в конечном счете именно более мягкие навыки аудита будут отличать специалистов по аудиту в очень требовательной и быстро меняющейся среде.

Хотите улучшить свою карьеру аудитора? Вот главные навыки аудита, которыми вы должны овладеть сегодня.

Workiva for Risk and Compliance

Посмотреть видео

1. Здоровый скептицизм

Переход от традиционно ориентированного на прошлое подхода к более активному требует, чтобы внутренние аудиторы относились к своей работе со здоровой долей скептицизма.

«[Скептицизм] — это отношение, которое включает вопрошание и критическую оценку уместности и достаточности аудиторских доказательств», — пишет д-р Эрнан Мердок, вице-президент отдела аудита MIS Training Institute (MISTI). «Это требует внимательного отношения к условиям, которые могут указывать на возможное искажение из-за ошибки, небрежности или мошенничества, а также критической оценки аудиторских доказательств».

«Это требует внимательного отношения к условиям, которые могут указывать на возможное искажение из-за ошибки, небрежности или мошенничества, а также критической оценки аудиторских доказательств».

Лучшие внутренние аудиторы ничему не доверяют при проверке финансовых документов, и они проводят каждую проверку с проницательным взглядом и высокой степенью бдительности — независимо от конкретных обстоятельств. Профессиональный скептицизм означает, что комитеты по аудиту активно оценивают аудиторские доказательства и подвергают сомнению любые подсказки или предупреждающие знаки, которые могут пропустить другие внутренние аудиторы.

2. Критическое мышление

Навыки критического мышления важны для карьерного роста аудитора. Этот тип рассуждений требует, чтобы специалисты по аудиту отступили от своих собственных суждений и предубеждений, чтобы рассмотреть все точки зрения, подвергнуть сомнению обоснованность каждой и прийти к выводу.

Как отмечается в исследовании Global Internal Audit Common Body of Knowledge (CBOK): «Критическое мышление является наиболее востребованным навыком среди менеджеров по найму сотрудников службы внутреннего аудита, но, как правило, ему учатся в процессе работы благодаря специальной обратной связи и обучению со стороны службы внутреннего аудита. лидеры».

лидеры».

Несмотря на растущее распространение технологий, этот уровень сложного мышления — это один из навыков, который ИИ и автоматизация еще не заменили.

3. Деловая хватка

В опросе 2018 года North American Pulse of the Internal Audit Profess, проведенном Центром руководителей аудита IIA, деловая хватка была признана руководителями внутренних аудиторов одним из наиболее желательных навыков в области мягкого аудита.

Сегодняшним специалистам по аудиту необходимо знать не только цифры, им также необходимо знать, какую роль они играют и почему они важны для бизнеса. Внутренние аудиторы делают всю работу.

Короче говоря, профессионалы в области аудита с самым успешным карьерным ростом не только отлично выполняют свою работу, но и их план аудита также соединяет точки, чтобы сформулировать истинное влияние на бизнес, а это информация, которая наиболее важна для других заинтересованных сторон. Генеральный директор и основатель организации Leading Women Сьюзан Колантуоно отлично объясняет эту концепцию в своем выступлении на TED.

4. Инициативность

В любой профессии работодатели хотят знать, что их сотрудники стремятся учиться и развиваться. Они ценят людей, которые превышают ожидания, чтобы продвигать себя и свои знания.

Для внутренних аудиторов готовность взять на себя инициативу и ответственность за собственный успех имеет решающее значение для развития их навыков аудита. Страстное стремление к получению профессиональных званий, сертификатов и непрерывного профессионального образования (CPE) доказывает, что они не хотят почивать на лаврах, а вместо этого стремятся расширить свой текущий набор аудиторских навыков и развиваться вместе с профессией внутреннего аудитора.

5. Эмпатия

Для тех, кто находится на принимающей стороне, аудит может быть нервным, и квалифицированные внутренние аудиторы должны знать, как сопереживать эмоциям своих клиентов или заинтересованных сторон, сохраняя при этом самообладание и оставаясь осмотрительными.

Эта компетенция не только отличает практикующих специалистов по внутреннему аудиту и позволяет им наиболее эффективно предоставлять свои выводы, но и способствует повышению качества аудита.

Одно исследование, опубликованное в International Journal of Auditing в марте 2018 года, показало, что эмоциональный интеллект, тесно связанный с эмпатией, на самом деле повышает качество аудита.

6. Коммуникативные навыки

Коммуникативные навыки высоко ценятся, но на удивление редко встречаются в современном рабочем мире.

Показательный пример: в опросе 2016 года, проведенном Workforce Solutions Group, коммуникативные навыки были главным требованием компаний по найму, однако два из трех работодателей указали на отсутствие этих навыков межличностного общения у своих соискателей. Это служит доказательством того, что специалисты по внутреннему аудиту, обладающие сильными коммуникативными навыками, выделят себя среди конкурентов.

«Внутренние аудиторы должны обладать отличными коммуникативными навыками, чтобы преуспеть и продвинуться на изменяющемся, сложном международном глобальном рынке», — пишет д-р Джин Смит, профессор бухгалтерского учета в Университете Восточного Нью-Мексико, в статье, опубликованной в журнале Management Auditing Journal. . «Аудиторы используют коммуникативные навыки практически в каждой ситуации, с которой они сталкиваются».

. «Аудиторы используют коммуникативные навыки практически в каждой ситуации, с которой они сталкиваются».

И это только словесное общение. Важность невербального общения, методов улучшения командной работы и навыков презентации жизненно важны для эффективной аудиторской отчетности перед советом директоров или ключевыми заинтересованными сторонами. На самом деле, одно исследование выявило связь между навыками презентации и успехом на работе.

7. Присутствие руководства

Присутствие руководства не просто модное словечко, оно важно для внутренних аудиторов, которые хотят создать положительную профессиональную репутацию. Но что это? Проще говоря, исполнительное присутствие — это способность человека внушать доверие.

«Руководители службы внутреннего аудита должны информировать, обучать и влиять на заинтересованные стороны, а также завоевывать их доверие», — поясняется в пресс-релизе одной из компаний «Большой четверки».

Согласно недавнему исследованию PwC, 9 из 10 очень эффективных руководителей внутреннего аудита преуспели в демонстрации исполнительного присутствия.

8. Любознательность

Как упоминалось ранее, самые успешные внутренние аудиторы не удовлетворяются статус-кво — они видят постоянное совершенствование процессов и то, как они могут продвигать профессию внутреннего аудитора в бизнесе, который меняется с ускоренной скоростью. ставка. Внутренние аудиторы должны стремиться не только совершенствовать свои собственные навыки внутреннего аудита, но также понимать, адаптироваться и использовать новые технологии.

Даже если в организации нет структурированной или официальной программы обучения, специалисты по внутреннему аудиту должны посещать семинары и курсы для самостоятельного расширения своих знаний и компетенций в области внутреннего аудита.

Любопытство также означает, что эти практики внутреннего аудита безжалостно копаются в проблемах в поисках ответа и решения. Аудиторы в восторге от загадки, а не обескуражены ею.

«Нам нужны люди, которые страстно желают по-настоящему понять бизнес и умеют оставаться любознательными в среде, которая может меняться еженедельно или даже ежедневно», — объясняет Келли Барретт, вице-президент по внутреннему аудиту и соблюдению нормативных требований Home Depot.

Хотя некоторый уровень скептицизма приветствуется, для успешной карьеры аудитора аудиторы должны уравновешивать его определенной степенью непредубежденности, чтобы выносить обоснованные суждения и решения при выполнении своего плана аудита.

«Непредубежденный аудитор является беспристрастным и способен увидеть передовой опыт, а также области улучшения», — пишет Аманда Брэдли, директор по рискам и стратегии GlaxoSmithKline. «Это поддерживает разработку системы внутреннего контроля и означает, что аудитор может оспорить наилучшие корректирующие действия, которые необходимо предпринять, потому что он видел, как выглядит хорошо».

9. Межфункциональное обучение

Конечно, специалисты по внутреннему аудиту должны соблюдать множество правил аудита, бухгалтерского учета и финансов. Для этого аудиторы должны обладать хотя бы базовым уровнем юридических и аналитических знаний.

Как заявляет Ассоциация присяжных сертифицированных бухгалтеров, аудиторы должны «понимать, как законы и нормативные акты влияют на аудит, не только с точки зрения работы, которую аудитор должен выполнять, но также понимать обязанности как руководства, так и аудитор, когда речь идет о законах и правилах».

Аналогично, внутренние аудиторы работают с большими объемами финансовых данных, поэтому они должны обладать навыками анализа этих чисел в процессе внутреннего аудита. Умение управлять данными — это верный способ выделиться в конкурентной среде и на рынке труда, тем более что LinkedIn сообщает, что наука о данных входит в число 25 самых востребованных навыков в 2019 году.

Сегодня профессия внутреннего аудитора больше, чем быть следователем — эти роли приносят реальную пользу бизнесу. Однако это гораздо легче доказать, если вы дополните свои технические навыки этими востребованными навыками межличностного общения. Компетенции внутреннего аудита, подобные этим, являются ключом к тому, чтобы выделиться среди лидеров в области аудита.

Это сделает вас более разносторонним специалистом по внутреннему аудиту, а также поможет вам понять, что автоматизации не стоит бояться. На самом деле, автоматизировав ручные задачи, которые отнимают время у более активной, полезной и полезной деятельности, вы можете стать стратегическим и проницательным внутренним аудитором, в котором нуждается ваша организация, и начать фокусироваться на развитии навыков мягкого аудита, которые имеют значение.

Хотите узнать больше об оптимизации внутреннего аудита и высвобождении времени для стратегической работы? Вебинар «Как использовать технологии для модернизации 5 этапов внутреннего аудита» поможет вам определить этапы и процессы аудита, которые можно автоматизировать.

Стандарт аудита № 9 | PCAOB

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Актуальную версию стандартов аудита можно найти здесь.

Дата вступления в силу: Для аудитов за финансовые годы, начинающиеся 15 декабря 2010 г. или позднее

Окончательное правило: PCAOB Release No. 2010-004

Краткое содержание

- (1) Введение0112

- (2) Цель

- (3) Ответственность руководителя задания за планирование

- (4–17) Планирование аудита

- (18–19) Дополнительные аспекты первоначальных аудитов

- Приложение A Определение

Введение

1. Настоящий стандарт устанавливает требования к планированию аудита.

Настоящий стандарт устанавливает требования к планированию аудита.

Цель

2. Задачей аудитора является планирование аудита таким образом, чтобы аудит был проведен эффективно.

Ответственность руководителя задания за планирование

3. Сотрудник задания 1/ несет ответственность за задание и его выполнение. Соответственно, партнер по проекту несет ответственность для планирования аудита и может обратиться за помощью к соответствующим членам аудиторской группы в выполнении этой обязанности. Члены аудиторской группы, помогающие руководителю аудиторского задания в планировании аудита, также должны соблюдать соответствующие требования. в этом стандарте.

Планирование аудита

4. Аудитор должен надлежащим образом спланировать аудит. Этот стандарт описывает обязанности аудитора по надлежащему планированию аудита. 2/

5. Планирование аудита включает определение общей стратегии аудита задания и разработку плана аудита, который включает, в частности, запланированные процедуры оценки рисков и запланированные меры реагирования на риски. существенного искажения. Планирование — это не отдельный этап аудита, а скорее непрерывный и повторяющийся процесс, который может начаться вскоре после (или в связи с) завершения предыдущего аудита и продолжаться до его завершения.

текущего аудита.

существенного искажения. Планирование — это не отдельный этап аудита, а скорее непрерывный и повторяющийся процесс, который может начаться вскоре после (или в связи с) завершения предыдущего аудита и продолжаться до его завершения.

текущего аудита.

Предварительные действия по заданию

6. В начале аудита аудитор должен выполнить следующие действия:

- Выполнить процедуры, касающиеся продолжения отношений с клиентом и конкретного аудиторского задания, требования независимости и этики, а также

Примечание. Определение соблюдения требований независимости и этики не ограничивается предварительными действиями по соглашению и должно пересматриваться при изменении обстоятельств.

[Следующий подпункт действует для аудита финансовых годов, начинающихся 15 декабря 2012 г. или после этой даты. См. выпуск PCAOB № 2012-004. Для аудита финансовых годов, начинающихся до 15 декабря 2012 г., нажмите здесь.

]

] - Установите понимание условий аудиторского задания с комитетом по аудиту в соответствии со Стандартом аудита № 16, Связь с комитетами по аудиту . [ 4/ ]

Действия по планированию

7. Характер и объем необходимых действий по планированию зависят от размера и сложности компании, предыдущего опыта работы аудитора с компанией и изменений обстоятельств, которые происходят во время аудит. При разработке стратегии аудита и плана аудита, как описано в пунктах 8-10, аудитор должен оценить, являются ли следующие вопросы важными для финансовой отчетности компании и внутреннего контроля за финансовой отчетностью. и если да, то как они повлияют на аудиторские процедуры:

- Знание внутреннего контроля компании за финансовой отчетностью, полученное в ходе других заданий, выполняемых аудитором;

- Вопросы, влияющие на отрасль, в которой работает компания, например, методы финансовой отчетности, экономические условия, законы и правила, а также технологические изменения;

- Вопросы, касающиеся деятельности компании, включая ее организацию, операционные характеристики и структуру капитала;

- Степень недавних изменений, если таковые имеются, в компании, ее деятельности или ее внутреннем контроле за финансовой отчетностью;

- Предварительные суждения аудитора о существенности, 5/ риске и, при комплексном аудите, других факторах, связанных с определением существенных недостатков;

- Недостатки средств контроля, о которых ранее сообщалось комитету по аудиту 6/ или руководству;

- Правовые или нормативные вопросы, о которых известно компании;

- Тип и объем имеющихся доказательств, касающихся эффективности внутреннего контроля компании за финансовой отчетностью;

- Предварительные суждения об эффективности внутреннего контроля за финансовой отчетностью;

- Публичная информация о компании, имеющая отношение к оценке вероятности существенных искажений финансовой отчетности и эффективности внутреннего контроля компании за финансовой отчетностью;

- Знания о рисках, связанных с компанией, которые оцениваются в рамках оценки принятия и удержания клиентов аудитором; и

- Относительная сложность операций компании.

Примечание. Многие небольшие компании осуществляют менее сложные операции. Кроме того, некоторые более крупные и сложные компании могут иметь менее сложные подразделения или процессы. Факторы, которые могут указывать на менее сложные операции, включают: меньшее количество направлений деятельности; меньше сложные бизнес-процессы и системы финансовой отчетности; более централизованные учетные функции; широкое вовлечение высшего руководства в повседневную деятельность компании; и меньше уровней управления, каждый из которых имеет широкий размах контроля.

Стратегия аудита

8. Аудитор должен разработать общую стратегию аудита, которая устанавливает объем, сроки и направление аудита и направляет разработку плана аудита.

9. При разработке общей стратегии аудита аудитор должен принять во внимание:

- Отчетные цели аудиторского задания и характер сообщений, требуемых стандартами PCAOB, 7/

- Факторы, существенные для руководство деятельностью аудиторской группы, 8/

- Результаты предварительной деятельности по заданию 9/ и оценка аудитором важных вопросов в соответствии с пунктом 7 настоящего стандарта, а также

- Характер, сроки и объем ресурсов, необходимых для выполнения задания .

10/

10/

План аудита

10. Аудитор должен разработать и задокументировать план аудита, который включает описание:

- Запланированного характера, сроков и объема процедур оценки рисков; 11/

- Запланированный характер, сроки и объем проверок средств контроля и основных процедур; 12/ и

- Другие запланированные аудиторские процедуры, которые необходимо выполнить, чтобы задание соответствовало стандартам PCAOB.

Задания в нескольких местах

11. При аудите финансовой отчетности компании, осуществляющей деятельность в нескольких местах или бизнес-подразделениях, 13/ аудитор должен определить

степень, в которой аудиторские процедуры должны выполняться в выбранных местах или бизнес-подразделениях для получения достаточных надлежащих доказательств для получения разумной уверенности в том, что консолидированная финансовая отчетность не содержит существенных

искажение Это включает в себя определение мест или бизнес-подразделений, в которых должны выполняться аудиторские процедуры, а также характер, сроки и объем процедур, которые должны быть выполнены в этих отдельных местах или бизнес-подразделениях. Аудитор

следует оценить риски существенного искажения консолидированной финансовой отчетности, связанные с местонахождением или бизнес-подразделением, и соотнести объем аудиторского внимания, уделяемого местонахождению или бизнес-подразделению, со степенью риска

существенных искажений, связанных с этим местонахождением или бизнес-подразделением.

Аудитор

следует оценить риски существенного искажения консолидированной финансовой отчетности, связанные с местонахождением или бизнес-подразделением, и соотнести объем аудиторского внимания, уделяемого местонахождению или бизнес-подразделению, со степенью риска

существенных искажений, связанных с этим местонахождением или бизнес-подразделением.

12. Факторы, имеющие значение для оценки рисков существенного искажения, связанных с конкретным местом или бизнес-подразделением, и определения необходимых аудиторских процедур, включают:

[Следующий подпункт a. вступает в силу для аудита финансовых годов, начинающихся 15 декабря 2014 года или позже. См. выпуск PCAOB № 2014-002. Для аудита финансовых годов, начинающихся до 15 декабря 2014 г., нажмите здесь.]

- Характер и сумма активов, обязательств и операций, выполненных в месте или бизнес-подразделении, включая, например, значительные операции , выходящие за рамки обычного курса бизнеса для компании или которые иным образом кажутся быть необычными из-за их времени, размера или характера («значительные необычные операции»), выполняемых в месте или бизнес-подразделении; 14/

- Существенность местоположения или подразделения; 15/

- Конкретные риски, связанные с местоположением или бизнес-подразделением, которые представляют разумную возможность 16/ существенного искажения консолидированной финансовой отчетности компании.

заявления;

заявления; - Распространяются ли риски существенного искажения, связанные с местонахождением или бизнес-подразделением, на другие местоположения или бизнес-подразделения таким образом, что в совокупности они представляют разумную возможность существенного искажения для консолидированной финансовые отчеты;

- Степень централизации учета или обработки информации;

- Эффективность контрольной среды, особенно в отношении контроля со стороны руководства за осуществлением полномочий, делегированных другим лицам, и его способности эффективно контролировать деятельность на месте или в бизнес-подразделении; и

- Частота, сроки и объем деятельности по мониторингу, проводимой компанией или другими лицами в данном месте или бизнес-подразделении.

Примечание: При проведении аудита внутреннего контроля за финансовой отчетностью см. Приложение B, Специальные темы, Стандарта аудита № 5 17/ для рассмотрения когда компания имеет несколько офисов или бизнес-подразделений.

13. При определении мест или бизнес-подразделений, в которых следует выполнять аудиторские процедуры, аудитор может учитывать соответствующие действия, выполняемые внутренним аудитом, как описано в AU sec. 322, Рассмотрение аудитором функции внутреннего аудита в ходе аудита финансовой отчетности, или другие, как описано в Стандарте аудита № 5. AU sec. 322 и Стандарт аудиторской деятельности № 5 устанавливают требования в отношении использования работы внутреннего аудита и других, соответственно.

14. AU сек. 543, Часть аудита, проводимого другими независимыми аудиторами, описывает обязанности аудитора в отношении использования работы и отчетов других независимых аудиторов, которые проверяют финансовую

отчетность одного или нескольких местоположений или бизнес-подразделений, включенных в консолидированную финансовую отчетность. 18/ В таких ситуациях аудитор должен выполнить

процедуры, изложенные в пунктах 11-13 настоящего стандарта, для определения местоположений или бизнес-единиц, в которых должны выполняться аудиторские процедуры.

Изменения в ходе аудита

15. Аудитор должен изменить общую стратегию аудита и план аудита по мере необходимости, если обстоятельства значительно изменятся в ходе аудита, включая изменения, связанные с пересмотренной оценкой рисков. существенного искажения или обнаружения ранее невыявленного риска существенного искажения.

Лица со специальными навыками или знаниями

16. Аудитор должен определить, требуются ли специальные навыки или знания для проведения надлежащей оценки рисков, планирования или выполнения аудиторских процедур или оценки результатов аудита.

17. Если в аудите участвует лицо, обладающее специальными навыками или знаниями, нанятое или привлеченное аудитором, аудитор должен обладать достаточными знаниями по предмету, к которому обращается такое лицо. чтобы аудитор мог:

- Сообщать о целях работы этого человека;

- Определить, соответствуют ли процедуры этого лица целям аудитора; и

- Оценить результаты процедур этого лица, поскольку они связаны с характером, сроками и объемом других запланированных аудиторских процедур и влиянием на аудиторское заключение.

Дополнительные соображения при первоначальном аудите

18. Перед началом первоначального аудита аудитор должен выполнить следующие действия:

- Выполнить процедуры, касающиеся принятия отношений с клиентом и конкретного аудиторского задания; и

- Связь с предшествующим аудитором в ситуациях, когда произошла смена аудиторов в соответствии с AU сек. 315, Связь между аудиторами-предшественниками и аудиторами-преемниками.

19. Цель и задача планирования аудита одинаковы для первоначального аудита или повторного аудиторского задания. Однако для первоначального аудита аудитор должен определить дополнительные мероприятия по планированию. необходимые для разработки надлежащей стратегии аудита и плана аудита, включая определение аудиторских процедур, необходимых для получения достаточных надлежащих аудиторских доказательств в отношении начальных сальдо. 19/

1/ Термины, определенные в Приложении A, Определения , выделены жирным шрифтом при первом появлении.

2/ Термин «аудитор», используемый в настоящем стандарте, охватывает как руководителя задания, так и членов аудиторской группы, которые помогают руководителю задания в планировании аудит.

3/ Пункты .14-.16 КК сек. 20, Система контроля качества бухгалтерской и аудиторской практики фирмы CPA. а.е. сек. 161, Взаимосвязь общепринятых стандартов аудита со стандартами контроля качества, объясняет как стандарты контроля качества связаны с проведением аудитов.

[4/] [Сноска удалена, действительна для аудиторских проверок за финансовые годы, начинающиеся 15 декабря 2012 г. или после этой даты. См. выпуск PCAOB № 2012-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2012 г., щелкните здесь.]

5/ Стандарт аудита № 11, Рассмотрение существенности при планировании и проведении аудита.

6/ Если комитет по аудиту не существует, все ссылки на комитет по аудиту в настоящем стандарте относятся ко всему совету директоров компании. См. 15 U.S. §§ 78c(a)58 и 7201(a)(3).

См. 15 U.S. §§ 78c(a)58 и 7201(a)(3).

[Следующая сноска действительна для аудита финансовых лет, начинающихся 15 декабря 2012 г. или после этой даты. См. выпуск PCAOB № 2012-004. Для аудита финансовых годов, начинающихся до 15 декабря 2012 года, нажмите здесь.]

7/ См., например, Стандарт аудита № 16, Связь с комитетами по аудиту . Также, различные законы или постановления требуют сообщать о других вопросах. (См., например, Правило 2-07 Регламента S-X, 17 CFR 210.2-07 и Правило 10A-3. в соответствии с Законом о фондовых биржах от 1934 г., 17 CFR 240.10A-3.) Требования этого стандарта не изменяют сообщения, требуемые этими другими законами или правилами.

8/ См., например, параграф 6 Стандарта аудита № 10, Надзор за аудиторским заданием .

9/ Пункт 6 настоящего стандарта.

10/ См., например, параграф .06 AU сек. 230, Надлежащая профессиональная осторожность при выполнении работ, , параграф 16 настоящего стандарта и параграф 5. a. Стандарта аудита № 13, Ответы аудитора на риски существенного искажения .

a. Стандарта аудита № 13, Ответы аудитора на риски существенного искажения .

11/ Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения» .

12/ Стандарт аудита № 13 и Стандарт аудита № 5, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности .

13/ Термин «бизнес-единицы» включает дочерние компании, подразделения, филиалы, компоненты или инвестиции.

14/ Параграф .66 AU сек. 316, Рассмотрение мошенничества при аудите финансовой отчетности.

15/ Пункт 10 Стандарта аудита № 11 описывает учет существенности при планировании и проведении аудиторских процедур в отдельном месте или на предприятии. единица.

16/ Существует разумная возможность события, как это используется в настоящем стандарте, когда вероятность события является либо «обоснованно возможной», либо «вероятной».