Финансовая грамотность | Экономический факультет БГУ

Конкурс по финансовой грамотности 2015 >>>>

Конкурс по финансовой грамотности 2016 >>>>

Конкурс по финансовой грамотности среди выпускников 2016 >>>>

Конкурс по финансовой грамотности 2017 >>>>

Конкурс по финансовой грамотности 2018 >>>>

Конкурс по финансовой грамотности 2019 >>>>

АССОЦИАЦИЯ БЕЛОРУССКИХ БАНКОВ

и ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ БГУ

приглашают школьников выпускных классов принять участие в

КОНКУРСЕ

ПО ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ГРАМОТНОСТИ ВЫПУСКНИКОВ ШКОЛ

Конкурс по финансово-экономической грамотности (далее Конкурс) – это интеллектуальное соревнование, направленное на стимулирование интереса школьников к изучению финансово-экономических вопросов, необходимых для успешной и благополучной жизни в будущем.

Конкурс проводится с целью выявления и поддержки талантливых выпускников школ, развития их творческих способностей,популяризации финансово-экономических знаний, формирования финансово-экономической культуры и повышения финансовой грамотности выпускников.

К участию в Конкурсе допускается команда выпускников из 3-4 человек с ментором (преподавателем-консультантом).

Конкурс состоит из двух туров. Первый тур – заочный – командно-индивидуальное решение предложенных тестовых задач и написание мини-эссе. По результатам заочного тура выбираются лучшие команды для второго тура – финала Конкурса.

Проверку работ первого и второго тура осуществляет судейская коллегия Конкурса, формируемая оргкомитетом (председатель – декан экономического факультета БГУ, к.ф.-м.н., доц. А.А. Королева).

Сроки проведения Конкурса

Приглашение на очный тур Конкурса будет выслано оргкомитетом по электронной почте после проверки работ первого тура. Итоговый этап Конкурса будет проходить на экономическом факультете БГУ.

Итоговый этап Конкурса будет проходить на экономическом факультете БГУ.

РЕГИСТРАЦИЯ>>>

Адрес Оргкомитета:

220030, Минск, К. Маркса, 31, Экономический факультет БГУ

+375 17 327-15-39; +375 29 673-82-00, +375 29 673 82 00; e-mail: [email protected]

МКОУ лицей №2, г.Железноводск, Ставропольский край

Финансовая грамотность

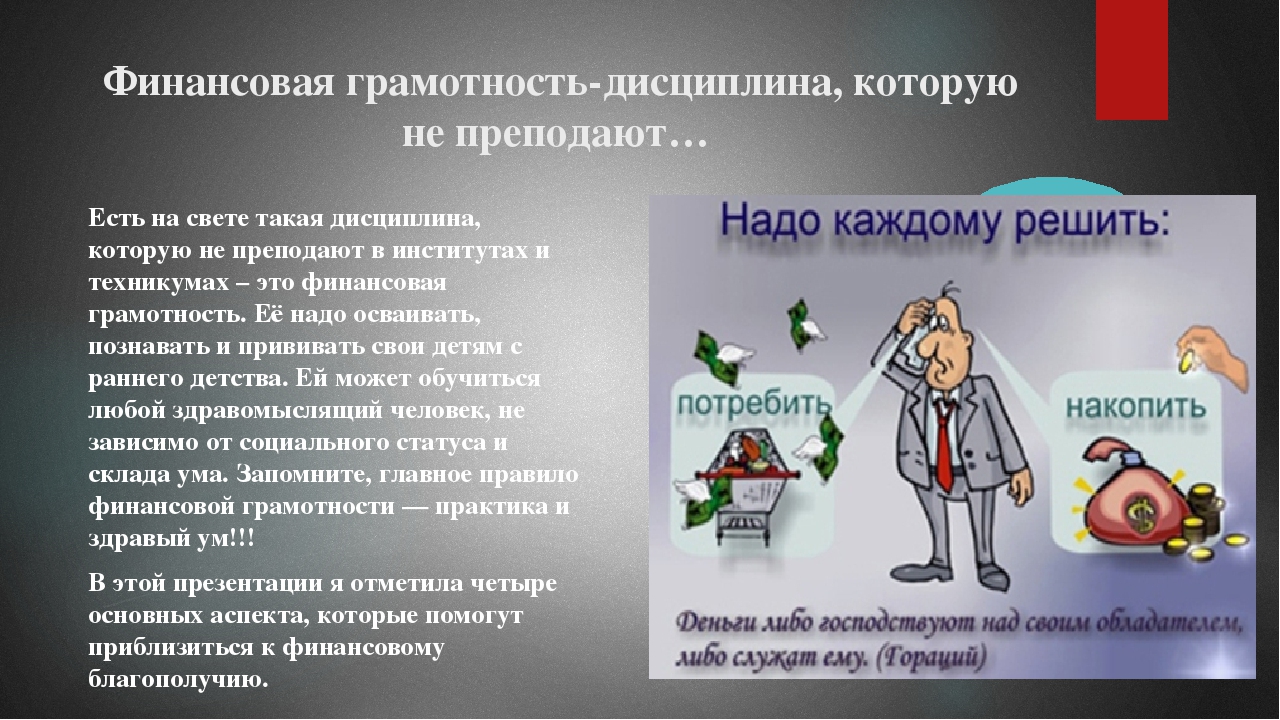

«Финансовая грамотность» – целостная система учебных курсов для внеурочной деятельности и дополнительного образования обучающихся, впервые разработанная в России. Начиная учиться, ребёнок делает первые шаги во взрослую жизнь. Для того чтобы он не растерялся в ней и стал в будущем финансово благополучным человеком, ему нужен этот курс.Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения денежных операций в целом. Ведь большая часть взрослого населения нашей страны, к сожалению, до сих пор финансово безграмотна и ничем не защищена в случае непредвиденных обстоятельств или потери работы.

Во многих семьях не ведутся учёты расходов и доходов. И это печально сказывается на развитии экономики в сфере потребления.

Во многих семьях не ведутся учёты расходов и доходов. И это печально сказывается на развитии экономики в сфере потребления.

В школе нет предмета о деньгах. Поэтому программа «Экономическая и финансовая грамотность» направлена на базовое финансовое просвещение учащихся . Обучение финансовой грамотности целесообразно начинать на начальных ступенях образовательной системы. Чем раньше дети узнают о роли денег в частной , семейной и общественной жизни, тем раньше могут быть сформированы полезные финансовые привычки. Финансовая грамотность , так же как и любая другая ,воспитывается в течение продолжительного периода времени на основе принципа «от простого к сложному» ,в процессе многократного повторения и закрепления , направленного на практическое применение знаний и навыков. Формирование полезных привычек, в сфере финансов, начиная с раннего возраста, поможет избежать многих ошибок по мере взросления и приобретения финансовой самостоятельности , а также заложит основу финансовой безопасности и благополучия на протяжении всей жизни.

Современные дети , подростки и молодёжь являются активными потребителями и всё больше привлекают внимание различных торговых сетей ,производителей рекламы и банковских услуг. В подобной ситуации недостаток понимания и практических навыков в сфере потребления ,сбережения, планирования и кредитования может привести к необдуманным решениям и опрометчивым поступкам ,за которые придётся расплачиваться в течение многих лет жизни.

Современные дети , подростки и молодёжь являются активными потребителями и всё больше привлекают внимание различных торговых сетей ,производителей рекламы и банковских услуг. В подобной ситуации недостаток понимания и практических навыков в сфере потребления ,сбережения, планирования и кредитования может привести к необдуманным решениям и опрометчивым поступкам ,за которые придётся расплачиваться в течение многих лет жизни.

Сегодня перед школой стоит задача подготовить гражданина способного интегрироваться в современное общество и нацеленное на совершенствование этого общества , личность , способную к сотрудничеству с людьми разнообразных управленческих подходов ,умеющую реализовать право свободного выбора взглядов и убеждений.

Школа, как один из важнейших социальных институтов , должна оказывать помощь учащимся в адаптации к современным экономическим условиям жизни и будущей профессиональной деятельности..

Современная школа обучает детей всему читать, писать , считать, но не готовит к реальной жизни , к трудностям на пути взросления и становления личности во всех сферах жизни , в особенности вопросах финансового образования.

Нельзя представить себе мир сегодня без денег. Деньги окружают человека с самого рождения и становятся одним из главных условий жизни. Поэтому уроки финансовой грамотности сегодня просто необходимы.

Цель данной программы – воспитание в детях правильного мышления и выработки правильного отношения к финансам, чтобы они вошли во взрослую жизнь финансово подкованными, и для них не будет проблемой вопрос управления своими финансами – сбережениями, инвестициями или тратами.

Нельзя представить себе мир сегодня без денег. Деньги окружают человека с самого рождения и становятся одним из главных условий жизни. Поэтому уроки финансовой грамотности сегодня просто необходимы.

Цель данной программы – воспитание в детях правильного мышления и выработки правильного отношения к финансам, чтобы они вошли во взрослую жизнь финансово подкованными, и для них не будет проблемой вопрос управления своими финансами – сбережениями, инвестициями или тратами.

Основы финансовой грамотности: уроки, тесты, задания.

Основы финансовой грамотности: уроки, тесты, задания.-

-

Методическая рекомендация

-

Для чего нужны финансовые организации

-

Банковская система.

Услуги коммерческих банков

Услуги коммерческих банков

-

Как сберечь деньги с помощью депозитов

-

Банки и золото: как сохранить сбережения в драгоценных металлах

-

Польза и риски банковских карт

Что такое налоги и почему их нужно платить

-

Основы налогообложения граждан

-

Какие налоги мы платим

-

Налоговая декларация: определение и структура

-

-

-

Методическая рекомендация

-

Что такое финансовые риски и какими они бывают

-

Финансовые риски как угроза разорения.

Диверсификация как главное правило успешных инвестиций

Диверсификация как главное правило успешных инвестиций

-

Финансовая пирамида, или как не попасть в сети мошенников

-

Виды финансовых пирамид

-

Виртуальные ловушки, или как не потерять деньги в сети Интернет

-

-

-

Методическая рекомендация

-

Кредит: зачем он нужен и где его получить

-

Типы кредитов

-

Что нужно, чтобы взять кредит

-

Какой кредит выбрать и какие условия кредитования предпочесть

-

Ставка по кредиту

-

Кредитные карты

-

Кредитная история

-

Особенности микрокредитов, предоставляемых микрофинансовыми учреждениями

-

К чему может привести неисполнение своих кредитных обязательств

-

-

-

Методическая рекомендация

-

Что такое страхование и для чего оно нужно

-

Виды страхования

-

Имущественное страхование: как защитить нажитое состояние

-

Здоровье и жизнь — высшие блага.

Всё о личном страховании

Всё о личном страховании

-

Виды медицинского страхования и условия его использования

-

-

-

Методическая рекомендация

-

Что такое ценные бумаги и какими они бывают

-

Доходность ценных бумаг

-

Фондовый рынок как возможность увеличения капитала

-

Что такое валютный рынок и как он устроен

-

Операции на валютном рынке: риски и возможности

-

-

-

Методическая рекомендация

-

Что такое пенсия и для чего она нужна

-

Виды пенсий и условия их получения

-

Как работает государственная пенсионная система в России

-

Расчёт размера пенсии.

Пенсионные баллы: как их заработать

Пенсионные баллы: как их заработать

-

Страховое свидетельство обязательного пенсионного страхования

-

Как сделать пенсию достойной

-

-

-

Методическая рекомендация

-

Основные показатели эффективности фирмы

-

Метод приведённых денежных потоков

-

Повышение эффективности бизнеса путём устранения потерь на производстве

-

Предпринимательский риск и с чем он связан

-

Чем опасна высокая инфляция для бизнеса

-

Большая дебиторская задолженность как фактор риска предприятия во время кризисов

-

-

-

Методическая рекомендация

-

Что такое бизнес

-

Основные этапы создания собственного бизнеса

-

Что такое бизнес-план и зачем он нужен

-

Создание бизнес-плана.

Разделы бизнес-плана

Разделы бизнес-плана

-

Основные преимущества и недостатки различных организационно-правовых форм предприятия

-

Типичные ошибки начинающих предпринимателей

-

-

-

Методическая рекомендация

-

Банки и золото: как сохранить сбережения в драгоценных металлах

-

Современные способы управления операциями по банковским картам

-

Что такое налоги и почему их нужно платить

-

Какие налоги мы платим

-

Налоговая декларация: кто подаёт, что включает

-

Налоговые вычеты, или как вернуть налоги в семейный бюджет

-

-

-

Методическая рекомендация

-

Что такое финансовые риски и какими они бывают

-

Для чего нужно осуществлять финансовое планирование

-

Как осуществлять финансовое планирование на разных жизненных этапах

-

Деньги: что это такое

-

Стратегии инвестирования как возможность предупреждения финансовых рисков

-

Особые жизненные ситуации и как с ними справиться

-

-

-

Методическая рекомендация

-

Кредит: зачем он нужен и где его получить

-

Что нужно, чтобы взять кредит

-

Ставка по кредиту

-

Кредитная история

-

Особенности микрокредитов, предоставляемых микрофинансовыми учреждениями

-

Ипотечное кредитование: программы, условия, значение

-

К чему может привести неисполнение своих кредитных обязательств

-

-

-

Методическая рекомендация

-

Виды страхования

-

Имущественное страхование: как защитить нажитое состояние

-

Страхование ответственности

-

Страхование предпринимательских рисков

-

Система страхования вкладов и зачем она нужна

-

Страховые компании.

Как они работают и как получают доход

Как они работают и как получают доход

-

Алгоритм действий при наступлении страховых случаев

-

-

-

Методическая рекомендация

-

Что такое ценные бумаги и какими они бывают

-

Доходность ценных бумаг

-

Биржевой индекс

-

Профессиональные участники рынка ценных бумаг

-

Граждане на рынке ценных бумаг

-

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

-

Что такое валютный рынок и как он устроен

-

Операции на валютном рынке: риски и возможности

-

Можно ли выиграть, размещая сбережения в валюте

-

-

-

Методическая рекомендация

-

Виды пенсий и условия их получения

-

Как формируется пенсия

-

Как сделать пенсию достойной

-

Как распорядиться своими пенсионными накоплениями

-

Как выбрать негосударственный пенсионный фонд

-

Риски при переводе накопительной пенсии в негосударственный пенсионный фонд

-

-

-

Методическая рекомендация

-

Основные правовые аспекты ведения бизнеса

-

Основные показатели эффективности фирмы

-

Факторы, влияющие на прибыль компании

-

Справедливая стоимость компании

-

Предпринимательский риск, и с чем он связан

-

Как вести себя в случае экономического кризиса

-

-

-

Методическая рекомендация

-

Создание собственного бизнеса: основные этапы создания собственного бизнеса

-

Основные преимущества и недостатки различных организационно-правовых форм

-

Источники денежных средств для создания бизнеса

-

Как зарегистрировать предприятие

-

Типичные ошибки начинающих предпринимателей

-

Расходы и доходы в собственном бизнесе

-

Налогообложение предприятий

-

Финансовая грамотность российских школьников / Newtonew: новости сетевого образования

Раз в три года по всему миру проводится независимое международное исследование качества образования пятнадцатилетних школьников PISA. В этом исследовании участвует четыре десятка развитых стран, в том числе и Россия. До 2012 года организаторы исследования специализировались на читательской, математической, компьютерной и естественнонаучной грамотности, а в 2012 году авторы PISA представили «ноу-хау» — исследование финансовой грамотности, о которой в наших школах говорят крайне редко.

В этом исследовании участвует четыре десятка развитых стран, в том числе и Россия. До 2012 года организаторы исследования специализировались на читательской, математической, компьютерной и естественнонаучной грамотности, а в 2012 году авторы PISA представили «ноу-хау» — исследование финансовой грамотности, о которой в наших школах говорят крайне редко.

Валерий Литвинчук, методист автономной некоммерческой организации «Центр Развития молодёжи» (г. Екатеринбург), рассказал о том, какие уроки можно вынести из результатов PISA и как превратить мониторинг финансовой грамотности в образовательный инструмент.

Что такое «финансовая грамотность»?

Валерий Литвинчук

методист АНО «Центр Развития Молодёжи»

Финансовая грамотность оценивается PISA с точки зрения трёх составляющих: содержания, познавательных действий и контекста. Выполнение теста требует от учащихся быть компетентными в различных аспектах содержания финансовой тематики, демонстрировать различные умения, а также ориентироваться в разнообразных социальных контекстах применения этих умений.

Если приводить точное определение PISA, то финансовая грамотность — это знание и понимание финансовых концепций и рисков, а также навыки, мотивация и уверенность применять такое знание и понимание для того, чтобы принимать эффективные решения в целом ряде финансовых контекстов для улучшения финансового благосостояния человека и общества и для обеспечения участия в экономической жизни.

Говоря об общих выводах международного исследования, я бы хотел остановиться на замечаниях, которые глава экспертной группы PISA-2012 по финансовой грамотности Аннамария Лусарди высказала в своём блоге.

Во-первых, обнаружены большие различия в финансовой грамотности в странах-участниках. Причём в верхней части шкалы оказались вовсе не те страны, которые имеют развитые финансовые рынки или высокий ВВП. «Богатые страны должны быть обеспокоены тем, что их молодежь не очень хорошо готова иметь дело с финансовыми трудностями своих стран». С другой стороны, исследование показало следующее:

Финансовая грамотность «не впитывается с молоком матери» («financial literacy does not come in the milk bottle…»), даже если мать — жена олигарха.

То есть финансовая грамотность не возникает сама по себе, просто за счёт проживания в стране со сложными финансовыми рынками.

Во-вторых, обнаружена серьёзная зависимость между финансовой грамотностью ребёнка и социально-экономическим статусом семьи. Лусарди отмечает: «Различия в финансовой грамотности начинают появляться уже в начале жизни и зависят от семьи учащихся. Это тревожное открытие и, на мой взгляд, одна из главных причин, почему мы должны заниматься финансовой грамотностью в школе — чтобы попытаться создать равные условия».

Наши результаты: российские школьники учатся финансовой грамотности не в школе

Пока участников исследования финансовой грамотности школьников мало — всего 18 стран (практически все — «развитые»), да и проводилось оно пока всего один раз. Поэтому выводы по конкретным странам делать трудно, но всё равно интересно.

Первое, что бросается в глаза в отчёте Центра оценки качества образования ИСИО РАО «Финансовая грамотность российских учащихся (по результатам международной программы PISA-2012)» — корреляция результатов по финансовой грамотности с результатами по математической и читательской грамотности. Для России она составляет соответственно 0,73 и 0,68, в то время как средние коэффициенты 0,83 и 0,79.

Для России она составляет соответственно 0,73 и 0,68, в то время как средние коэффициенты 0,83 и 0,79.

Иными словами, обычно финансовая грамотность школьника в своей основе зависит от элементарных вещей — умений читать и считать. В случае с российскими школьниками эта связь ниже, чем в среднем по ОСЭР (Организации содействия экономическому развитию). При этом результат по финансовой грамотности (10 место из 18, результат ниже среднего международного) оказался выше, чем можно было ожидать на основе результатов по чтению и математике. То есть можно предположить, что российские школьники учатся обращаться с финансами в значительной степени не на основе школьного образования, а на основе внеучебного опыта.

Вывод прост: в среднем российская школа хуже, чем школы других стран исследования, готовит к жизни в плане финансовой грамотности.

Есть над чем работать. Или это можно ещё как-то трактовать?

Здесь и далее графики и таблицы взяты из отчёта Центра оценки качества образования ИСИО РАО «Финансовая грамотность российских учащихся (по результатам международной программы PISA-2012)»

Источник: centeroko. ru

ru

Дети российских богачей финансово менее грамотны, чем богатые дети в среднем по миру

Второе, что бросается в глаза — зависимость финансовой грамотности от социально-экономического статуса (СЭС) семьи. В общем, тенденция понятная. Чем выше СЭС семьи, тем выше финансовая грамотность ребёнка. В целом, картина по России аналогична международной. За исключением «высокого СЭС семьи».

Российские дети из богатых семей ощутимо менее финансово грамотны, чем аналогичные дети в среднем по миру (или «цивилизованному миру»).

Создается впечатление, что российским детям из богатых семей меньше приходится думать о том, откуда берутся деньги, как ими по уму распоряжаться и т.д. Мне видится из этого такое предположение — тенденция роста разрыва между бедными и богатыми в России ещё печальнее, чем в среднем по миру: в России будет тяжелее сформировать социальную ответственность обеспеченных людей из подрастающего поколения.

Москва и Россия — «разные страны» и с точки зрения финансовой грамотности

Третье, что бросилось в глаза — зависимость финансовой грамотности от расположения образовательного учреждения.

Оба разрыва — и между деревней и городом, и между городом и большим городом — больше, чем в среднем по исследованию. Иными словами, разница между Москвой и Урюпинском значительно выше, чем между Нью-Йорком и Санта-Барбарой или Варшавой и Белостоком.

Здесь, похоже, очередное подтверждение мысли, что «Москва и Россия — разные государства».

Карманные деньги лучше платы за хорошие оценки

Если говорить об источниках финансов школьников, следует процитировать очень важный вывод специалистов Центра оценки качества образования Российской академии образования: «Учащиеся, которые зарабатывают деньги, выполняя работу по дому или участвуя в семейном бизнесе, показали более низкий уровень финансовой грамотности по сравнению с теми, кто не получает деньги за свою работу. Эти результаты выявлены с учётом социально-экономического статуса учащихся. В целом результаты всех стран показали, что зарабатывание денег не связано с повышением финансовой грамотности. Эти выводы требуют дополнительного анализа и учёта факторов, например, связанных с затратами на работу или количеством полученных денег».

Итак, важный вывод — не платите детям за работу по дому, хорошие оценки и так далее, от этого они не «научатся иметь дело с деньгами», скорее, будет обратный эффект.

Российские школьники охотнее берут в долг, чем копят деньги

Об отношении к накоплению. Главное, что бросается в глаза — очень много невалидных или вообще отсутствующих ответов. В чём причина — мне лично не понятно. Здесь видятся важными следующие нюансы.

Во-первых, в России больше, чем в странах ОСЭР, школьники больше склонны одалживать деньги у друзей, чтобы что-то купить.

К нам приходит мода жить в долг, а «у них» сходит на нет?

Во-вторых, при этом российские школьники копят деньги, как правило, только в том случае, если им нужно купить что-то конкретное. В остальных случаях они не думают о накоплении. Хорошо это или плохо — не знаю. Знаю только, что, согласно PISA, финансовая грамотность обычно выше у тех детей, которые копят постоянно, а не просто под конкретную покупку (например, в Шанхае).

Куда двигаться и что делать?

В статье приведены мысли лишь по некоторым данным PISA-2012. Пищи для размышлений значительно больше, и каждые три года материал для осмысления будет только прибывать.

Мониторинг финансовой грамотности учащихся — не просто модный тренд. Это насущная потребность школы, если она хочет соответствовать времени.

Не стоит сокрушаться о том, что сегодня чуть ли не поголовно дети хотят быть бизнесменами, а не космонавтами.

Нужно принять вызовы времени как данность и адекватно отражать те реальные запросы, которые поступают школе от общества. В преподавании социально-гуманитарных дисциплин (в частности, такой предметной области, как экономика) школа должна перейти рубикон между традиционным набором знаний об экономических понятиях к формированию финансовой грамотности.

Очевидно, что инструменты формирования не могут применяться эффективно без соответствующих инструментов мониторинга. Именно поэтому «Центр Развития Молодежи» разработал мониторинговый конкурс «Рубикон-2016: Финансовая грамотность». Это общедоступное для всех учеников 5-11 классов исследование, которое пройдёт с 8 февраля по 5 марта 2016 года.

Это общедоступное для всех учеников 5-11 классов исследование, которое пройдёт с 8 февраля по 5 марта 2016 года.

Зачем нужен свой мониторинг финансовой грамотности

Конкурс «Рубикон-2016» имеет несколько принципиальных отличий от тестирования PISA:

- Это исследование направлено на учащихся с 5 по 11 класс, а не только на 15-летних школьников. Оно будет проводиться ежегодно, а значит, позволит отслеживать индивидуальную динамику учащихся.

- Если PISA даёт представление о результате работы всей системы образования за трёхлетний период, то «Рубикон» адресован конкретным учащимся, педагогам и управленцам.

- Помимо финансовой грамотности, задания конкурса позволяют оценивать регулятивные универсальные учебные действия — то, что можно назвать «самоменеджментом». Школьники привыкли, что учитель всегда сам ставит задачу, задаёт цели, формирует план работы и оценивает результат. Зачастую они теряются, если всё те же самые действия им предлагается выполнить самостоятельно.

В то же время навыки самоорганизации очень актуальны, в том числе в том, чтобы быть финансово компетентным и успешным. В рамках других проектов ЦРМ удалось разработать методику для ежегодного исследования младших классов на предмет самоорганизации. Теперь же с проектом «Рубикон» с начала учебного 2015 года такой мониторинг станет сквозным — с 1 по 11 класс.

В то же время навыки самоорганизации очень актуальны, в том числе в том, чтобы быть финансово компетентным и успешным. В рамках других проектов ЦРМ удалось разработать методику для ежегодного исследования младших классов на предмет самоорганизации. Теперь же с проектом «Рубикон» с начала учебного 2015 года такой мониторинг станет сквозным — с 1 по 11 класс. - Для учащихся «Рубикон-2016: Финансовая грамотность» — не просто очередное тестирование, а увлекательный сюжетный конкурс. Значит, нет лишнего повода для стресса. Учителя и методисты получают данные для аналитики, а ребята — новый увлекательный опыт, который имеет практическое значение за пределами школы.

Нашли опечатку? Выделите фрагмент и нажмите Ctrl+Enter.

финансовая грамотность

Рабочая программа по предмету “Основы предпринимательства”. 10-й класс 2021

Автор: Мордовец Татьяна Михайловна

Цель обучения: освоение учащимися системы понятий из сферы предпринимательства и инструментов ведения бизнеса на основе системно-деятельностного подхода, который обеспечивает активную учебно-познавательную деятельность обучающихся, а также формирование их готовности к попытке создания собственного бизнеса.

Занятие для детей 15–17 лет, проживающих в ЦССВ. Тема: «Потребительская корзина» 2021

Автор: Кульгускина Вера Анатольевна

Цель: формирование представлений о потребительской корзине и прожиточном минимуме.

Современные формы и методы обучения финансовой грамотности во внеурочной деятельности 2021

Авторы: Велент Оксана Андреевна, Чалдушкина Марина Ивановна

Обучение финансовой грамотности – одно из основных современных направлений образовательных программ, реализующееся в целях выработки устойчивых финансовых привычек и правил, которые помогут избежать многих ошибок и опасностей в финансовой сфере, вовремя научить обращению с деньгами, определить цели и приоритеты, помочь стать социально успешной личностью, помочь реализовать личные планы. На современном этапе внедрения курса финансовой грамотности в школы перед учителями возникает много вопросов в связи с тем, что предмет изучения является новым и непривычным. Один из вопросов: «Какие формы деятельности можно применять на этапах формирования финансовой грамотности? Какие формы проведения мероприятий стоит выбрать?»

На современном этапе внедрения курса финансовой грамотности в школы перед учителями возникает много вопросов в связи с тем, что предмет изучения является новым и непривычным. Один из вопросов: «Какие формы деятельности можно применять на этапах формирования финансовой грамотности? Какие формы проведения мероприятий стоит выбрать?»

Разработка квеста по формированию математической и финансовой грамотности шестиклассников 2021

Авторы: Бабкина Майя Сергеевна, Белова Ольга Львовна, Коваленко Елена Борисовна

Статья посвящена формированию функциональной грамотности (математической и финансовой) шестиклассников во внеурочной деятельности. Приводится сценарий квеста, в ходе которого учащиеся определяют номера кабинетов, решая несложные задачи на определение НОК и НОД нескольких чисел. Содержание задач по финансовой и математической грамотности максимально приближено к жизненным ситуациям.

Приводится сценарий квеста, в ходе которого учащиеся определяют номера кабинетов, решая несложные задачи на определение НОК и НОД нескольких чисел. Содержание задач по финансовой и математической грамотности максимально приближено к жизненным ситуациям.

квест, финансовая грамотность

Квест-чемпионат по финансовой грамотности “Путешествие по дому Экономикса” 2021

Авторы: Савина Маргарита Юрьевна, Шарапова Дарья Николаевна

Цель занятия: обобщение и систематизация полученных в ходе образовательного процесса и практической жизни знаний по основам финансовой грамотности у обучающихся старшего дошкольного возраста.

финансовая грамотность, старшие дошкольники

Конспект урока по финансовой грамотности. Тема «Все о деньгах» 2021

Автор: Бадер Татьяна Ивановна

Цель урока: создание условий для формирования начальных представлений о деньгах как средстве приобретение товаров.

финансовая грамотность, деньги

Правила безопасности финансовых операций.

Методическая разработка занятия элективного курса по основам финансовой грамотности для 9-го класса

2021

Методическая разработка занятия элективного курса по основам финансовой грамотности для 9-го класса

2021

Автор: Мударисова Гузэль Равилевна

Цель проекта: мотивировать учащихся на выработку личной стратегии поведения в ситуации растущих финансовых махинаций. Задачи: выяснить, что такое финансовые махинации; изучить нормативно-правовую базу по финансовым отношениям; рассмотреть виды финансовых махинаций; выявить основные методы обмана граждан, применяемые мошенниками; подготовить памятку о правилах грамотного поведения в финансовой сфере.

Методы обучения дошкольников основам финансовой грамотности 2021

Автор: Суманеева Юлия Анатольевна

Экономическое воспитание дошкольников это новое направление в дошкольной педагогике. Современные дети участвуют вместе с родителями в покупках в магазине, в 4-7 лет дети могут иметь карманные деньги. При этом многие родители жалуются на то, что дети не знают цену деньгам, ждут дорогих подарков или не ценят новые игрушки, и родители ищут помощи педагогов в решении этих проблем.

Современные дети участвуют вместе с родителями в покупках в магазине, в 4-7 лет дети могут иметь карманные деньги. При этом многие родители жалуются на то, что дети не знают цену деньгам, ждут дорогих подарков или не ценят новые игрушки, и родители ищут помощи педагогов в решении этих проблем.

Игра по финансовой грамотности «Спасем Буратино» 2021

Автор: Петрова Елена Валерьевна

Цель занятия: формирование основ финансовой грамотности у детей 6–7 лет.

Разработка внеурочного занятия “Банк и банковские услуги” 2021

Автор: Артющенко Ирина Викторовна

В настоящее время финансовая грамотность является одним из актуальных направлений воспитания школьника. Доказано, что люди, умеющие грамотно планировать свой личный бюджет, более эффективны и в работе, вне зависимости от того, на каких позициях и в какой сфере они работают. Поэтому повышение уровня финансовой грамотности – это ключ к финансовому благополучию граждан и повышению производительности труда и залог здорового развития экономики России в целом. Цель занятия: рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

Доказано, что люди, умеющие грамотно планировать свой личный бюджет, более эффективны и в работе, вне зависимости от того, на каких позициях и в какой сфере они работают. Поэтому повышение уровня финансовой грамотности – это ключ к финансовому благополучию граждан и повышению производительности труда и залог здорового развития экономики России в целом. Цель занятия: рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

Интегрированное занятие по финансовой грамотности «Волшебная копилка Буратино» 2021

Авторы: Белоусова Юлия Георгиевна, Серебрякова Елена Александровна

Цель занятия: формирование основ финансовой грамотности у дошкольников.

финансовая грамотность, вторая младшая группа

Конспект занятия по финансовой грамотности в подготовительной группе по теме “Путешествие в страну Финансов” 2021

Автор: Строканова Ольга Владимировна

Цель занятия: формирование основ финансовой грамотности у детей старшего дошкольного возраста: раскрыть сущность понятия «деньги», «монета», «банкнота», «пластиковая карта»; наличные и безналичные деньги; закрепить знания детей о внешнем виде современных денег.

финансовая грамотность, подготовительная группа

Квест-игра по обучению финансовой грамотности в подготовительной группе с элементами экспериментирования “Три копейки – это много?” 2021

Автор: Севалкина Ирина Анатольевна

Цель занятия: расширить знания дошкольников по финансовой грамотности; раскрыть сущность понятия «деньги», «монета», «купюра», «пластиковая карта»; наличные и безналичные деньги.

финансовая грамотность, квест-игра, подготовительная группа

Дискуссия и её роль на уроках финансовой грамотности при решении практических задач 2021

Авторы: Копейкина Ирина Анатольевна, Мазярчук Любовь Владимировна

В настоящее время важность и актуальность формирования финансовых знаний у подростков ни у кого не вызывает сомнения. Вся система обучения финансовой грамотности нацелена на то, чтобы научить учащихся критически мыслить. Только в этом случае они смогут разумно принимать решения.

Вся система обучения финансовой грамотности нацелена на то, чтобы научить учащихся критически мыслить. Только в этом случае они смогут разумно принимать решения.

Методическая разработка “Капитал-шоу” 2020

Автор: Потапова Юлия Николаевна

Исследования показывают, что детям ощутимо не хватает понимания, когда дело доходит до вопросов управления денежными средствами. Наша система образования почти не включает в себя уроки финансовой грамотности. Для детей очень важна финансовая грамотность, ведь это закладывает их состоятельность и успешность во взрослой жизни. В МБОУ «Гимназия №2» имеется собственная разработка по формированию финансовой грамотности школьников – экономическая игра «Капитал». В течение сентября–октября учащиеся зарабатывают рублики (денежная единица МБОУ «Гимназия №2»), получая отметки. В Гимназии работает свой банк, где учащиеся открывают счета, делают вклады. Рублики ребята могут потратить в фирмах, которые организуют учащиеся среднего звена. В МБОУ «Гимназия №2» традиция начинать новый учебный год с экономической игры «Капитал», в которой принимают участие учащиеся 2–8-х классов. Методическая разработка является сценарием открытия игры для 2–4-х классов. Организаторы мероприятия – учащиеся 4-х классов и их классные руководители. Представленное открытие экономической игры проводилось в виде «Капитал-шоу» с элементами театрализации.

В течение сентября–октября учащиеся зарабатывают рублики (денежная единица МБОУ «Гимназия №2»), получая отметки. В Гимназии работает свой банк, где учащиеся открывают счета, делают вклады. Рублики ребята могут потратить в фирмах, которые организуют учащиеся среднего звена. В МБОУ «Гимназия №2» традиция начинать новый учебный год с экономической игры «Капитал», в которой принимают участие учащиеся 2–8-х классов. Методическая разработка является сценарием открытия игры для 2–4-х классов. Организаторы мероприятия – учащиеся 4-х классов и их классные руководители. Представленное открытие экономической игры проводилось в виде «Капитал-шоу» с элементами театрализации.

Разработка внеурочного занятия по финансовой грамотности 2020

Автор: Чабан Марина Владимировна

Цель урока: создать условия для формирования у учащихся о современных деньгах России и других стран, наличных и безналичных.

Финансовая грамотность на уроках русского языка и литературы 2020

Автор: Тикунов Данила Геннадьевич

Презентация знакомит с классическими произведениями русской литературы, в которых используются финансовые термины, понятия собственности и т.п.

Интегрированный урок (обществознание, английский язык) “Гражданские правоотношения. Формирование финансовой грамотности у подростков” 2020

Авторы: Будылина Ольга Михайловна, Черданцева Татьяна Андреевна

Цели урока: создать условия для формирования умения учащихся участвовать в обсуждении на основе полученных знаний по теме; активизация лексики по теме «Деньги», развитие навыков говорения, восприятия и понимание речи на слух; сформировать понимание у учащихся значимость гражданских правоотношений, определить смысл понятий: субъекты гражданского права, гражданская правоспособность, гражданская дееспособность; выявить, какую роль играют карманные деньги в жизни подростка, изучить процесс получения и использования карманных денег школьниками.

английский язык, финансовая грамотность

10 лучших книг для детей о финансовой грамотности

Финансовая грамотность – знания и навыки, которые помогают правильно распоряжаться деньгами. Прививать их стоит с раннего возраста, когда у детей появляются первые карманные деньги. Это формирует здоровое отношение к финансам и помогает избежать проблем во взрослом возрасте. Мы составили список книг, которые стоит взять на заметку родителям.

1. «Волшебный банкомат», Татьяна Попова и Анастасия Булавкина

Книга знакомит детей с миром денег и экономики в форме рассказа о приключениях двойняшек Кати и Серёжи на острове, куда их отправил волшебный банкомат. Для детей – сказочный сюжет с историческими справками и пояснениями, а для родителей – рекомендации к каждой главе, в которых указывается, на что стоит обратить внимание перед прочтением. Книга также содержит игровые задания, которые объясняют ребёнку, откуда берутся деньги и для чего они нужны.

Книга также содержит игровые задания, которые объясняют ребёнку, откуда берутся деньги и для чего они нужны.

Рекомендуемый возраст – от 4-5 лет.

2. «Финансовая грамотность», Сергей Федин

Произведение представляет собой учебное пособие, поэтому лучше, если ребёнок будет знакомиться с информацией вместе с родителями. Две части книги посвящены разным темам: первая даёт представление о базовых экономических понятиях и рассказывает историю денег, а вторая объясняет всё про семейный бюджет. Содержание включает много вопросов и задач. Книги учат азам финансовой грамотности – вплоть до того, как защититься от мошенников и отличить поддельные банкноты от настоящих.

Рекомендуемый возраст – от 7-8 лет.

3. «Удивительные приключения в стране Экономика», Игорь Липсиц

Автор – доктор экономических наук, поэтому книга не просто о деньгах и правильном обращении с ними, а об основах экономики. Произведение простым языком объясняет детям экономическую сторону устройства общества: почему есть бедные и богатые, как формируются цены, что такое конкуренция, какую роль она играет на рынке. Акцент делается на знакомстве с ключевыми понятиями и законами, по которым работают инструменты рынка. Подаётся информация в весёлом и увлекательном виде, поэтому аудитория у книги широкая – и дети, и подростки, и родители.

Акцент делается на знакомстве с ключевыми понятиями и законами, по которым работают инструменты рынка. Подаётся информация в весёлом и увлекательном виде, поэтому аудитория у книги широкая – и дети, и подростки, и родители.

Рекомендуемый возраст – от 8-9 лет.

4. «Начинающий инвестор», Гейл Карлиц и Дебби Хониг

Книга рассказывает о ключевых понятиях экономики, знакомит с финансовыми инструментами, но основное внимание уделяет инвестированию. Дети узнают, как копить и вкладывать деньги, какие механизмы и способы для этого существуют. Раскрываются такие понятия, как сберегательные счета, облигации, акции, паевые инвестиционные фонды и т.д. Есть и практическая часть – в последней главе читателям предлагается купить реальные акции или облигации по рыночной цене, а через полгода проверить, чего удалось добиться. Читать и учиться инвестировать вместе с детьми могут и родители.

Рекомендуемый возраст – от 8 до 14 лет.

5. «Пёс по имени Мани», Бодо Шефер

Бестселлер об азах правильного обращения с финансами для детей, читать который можно всей семьёй. Главная героиня книги – 12-летняя девочка Кира, финансовым консультантом для которой неожиданно оказывается её лабрадор по имени Мани. В формате лёгкого повествования о приключениях девочки и собаки книга рассказывает, как грамотно копить, тратить и вкладывать деньги. Простым и доступным языком для детей доносится мысль о том, как важно уважать деньги, но не делать их первостепенной целью.

Главная героиня книги – 12-летняя девочка Кира, финансовым консультантом для которой неожиданно оказывается её лабрадор по имени Мани. В формате лёгкого повествования о приключениях девочки и собаки книга рассказывает, как грамотно копить, тратить и вкладывать деньги. Простым и доступным языком для детей доносится мысль о том, как важно уважать деньги, но не делать их первостепенной целью.

Рекомендуемый возраст – от 10-12 лет.

6. «Финансы для тинейджеров», Наталья Попова

Автор объясняет, что деньги – это инструмент, с которым важно правильно обращаться. Подростки получат представление об инфляции, доходе, инвестициях, кредитах, микро- и макроэкономике. В книге есть задачи и вопросы для самоконтроля, а также много рекомендаций по управлению личными финансами. Информация подаётся легким языком и с красочными картинками, поэтому книга может понравиться и детям, хотя ориентирована она на подростков.

Рекомендуемый возраст – от 12-13 лет.

7. «Твои деньги», Джерри Бейли, Фелиция Ло

Книга написана для детей постарше – здесь есть не только история денег и понятия основных финансовых терминов, но и подробные инструкции, как заработать первые деньги и даже начать бизнес. Подросткам рассказывают об основах налогообложения и трудового законодательства. Главное достоинство книги – обучение ребёнка планированию собственного бюджета и правильному распоряжению личными деньгами. Есть и предостережения от незаконных способов заработка и азартных игр.

Подросткам рассказывают об основах налогообложения и трудового законодательства. Главное достоинство книги – обучение ребёнка планированию собственного бюджета и правильному распоряжению личными деньгами. Есть и предостережения от незаконных способов заработка и азартных игр.

Рекомендуемый возраст – 12-15 лет.

8. «Хочу зарабатывать. Полезные советы для детей и подростков +60 идей заработка», Сергей Бондаренко и Ирина Золотаревич

Основа книги – советы для ребёнка, как заработать первые собственные деньги. Рекомендации самые разные: от подработок до начинаний в предпринимательстве. Есть и советы, как преуспеть в бизнесе. Книга ориентирована на детей, поэтому информация подаётся доступно, а также немало внимания уделяется и вопросам управления заработанными средствами. Это хорошая база для того, чтобы ребёнок задумался о способах самостоятельного дохода.

Рекомендуемый возраст – от 13-14 лет.

9. «Богатый папа, бедный папа для подростков», Роберт Кийосаки

Это версия известной книги «Богатый папа, бедный папа», ориентированная на подростков. По содержанию и идеологии произведения похожи, но для детей информация объясняется в более доступном и понятном виде. Акцент делается на умении управлять деньгами так, чтобы они приносили не только удовольствие, но и доход, то есть превращение их в активы. Книга поможет подросткам задуматься о сути финансов и сформировать собственное отношение к теме денег.

По содержанию и идеологии произведения похожи, но для детей информация объясняется в более доступном и понятном виде. Акцент делается на умении управлять деньгами так, чтобы они приносили не только удовольствие, но и доход, то есть превращение их в активы. Книга поможет подросткам задуматься о сути финансов и сформировать собственное отношение к теме денег.

Рекомендуемый возраст – 15-18 лет.

10. «Как научить ребенка обращаться с деньгами», Джойлан Годфри

Эта книга – сборник рекомендаций для родителей о том, как научить детей основам финансовой грамотности. Автор считает, что для ребёнка важно не только понимание и правильное отношение к деньгам, но и конкретные навыки, которые должны быть сформированы к достижению совершеннолетия. Родители с помощью этой книги научат детей грамотно тратить и вкладывать деньги, планировать бюджет и не выходить за его рамки.

Книга для родителей детей в возрасте от 5 до 18 лет.

Личная финансовая грамотность | Департамент образования штата Оклахома

Стандарты

(Щелкните изображение, чтобы получить доступ к стандартам)

Учебный план и запись

Недавние обновления

Контакт:

Бренда Беймер-Чапман, J. D.

D.

Директор по социальным исследованиям

(405) 522-3523

Добро пожаловать на страницу личной финансовой грамотности!

Программа «Личная финансовая грамотность» предназначена для учащихся 7–12 классов.Эти стандарты обучения являются приоритетными, важными и необходимыми для всех студентов Оклахомы. Изучение идей, концепций, знаний и навыков позволит учащимся реализовать личные навыки принятия финансовых решений; стать мудрыми, успешными и знающими потребителями, вкладчиками, инвесторами, пользователями кредитов, финансовыми менеджерами, а также стать участниками глобальной рабочей силы и общества.

Настоящие стандарты охватывают следующие темы:

- Получение дохода

- Понимание государственных и федеральных налогов

- Банковские и финансовые услуги

- Управление банковским счетом

- Сбережения и инвестирование

- Планирование выхода на пенсию

- Понимание бесплатного приложения для федерального студента

- Помощь (FAFSA), займы и заемные деньги, в том числе

- хищническое кредитование и ссуды до зарплаты

- Понимание процентов, задолженности по кредитной карте и онлайн-торговли

- Подделка личных данных и кража

- Права и обязанности при аренде или покупке дома

- Понимание страхования

- Понимание финансовых последствий и последствий

- играть в азартные игры

- Банкротство

- Благотворительность

Серия профессионального развития

Ресурсы и информация для учителей

Ресурсы для дистанционного обучения

Справка FAFSA

Вернуться к началу Поделитесь этой страницей!

Последнее обновление: 23 августа 2021 г.

Курс финансовой грамотности теперь необходим для учащихся средней школы Огайо

Северная Каролина делает курс по личным финансам обязательным для получения диплома

Учащиеся средней школы скоро будут обязаны проходить этот курс вместо одного урока истории США.

КОЛУМБУС, Огайо – Согласно новому закону, учащиеся средней школы в Огайо должны будут пройти хотя бы один курс финансовой грамотности с половинным зачетом, чтобы получить высшее образование.

Закон, получивший название «Законопроект № 1 Сената» и подписанный 28 октября губернатором Майком ДеВайном, гласит, что средние школы могут предлагать курсы финансовой грамотности как факультативные курсы или курсы математики, начиная с 2022-2023 учебного года.

Учащиеся, посещающие негосударственные школы или любую другую чартерную школу, освобождаются от этого требования, если они не посещают школу «в рамках государственной стипендиальной программы», говорится в законе.

Начиная с 2024-2025 учебного года, каждый школьный округ должен требовать от учителя наличия у учителя подтверждения финансовой грамотности, чтобы предлагать это обучение, в соответствии с законом. Учителя, имеющие действующую лицензию или разрешение на преподавание в области социальных наук, семейных наук и наук о потребителе, а также бизнес-образования, освобождаются от требования о подтверждении лицензии на финансовую грамотность.

ФАЙЛ – крупный план нескольких кредитных карт показан в виде файла.(Фото Fairfax Media через Getty Images через Getty Images)

Затраты на получение свидетельства о финансовой грамотности учителей будут покрываться округом. В соответствии с законом существуют также возможности для получения компенсации от Министерства образования штата Огайо «правомочным организациям» в рамках фонда финансовой грамотности средней школы.

«Цель системы начального и среднего образования штата Огайо – подготовить всех учащихся к жизненному успеху после окончания средней школы и обеспечить им беспрепятственную связь со всеми учащимися, независимо от того, будет ли следующий шаг вхождение в рабочую силу, начало ученичества, участие в высшее образование, служба в армии или получение высшего образования “, – сказал С. Б. 1 состояния.

Б. 1 состояния.

Спонсорами законопроекта выступили сенатор штата Стив Уилсон, Р.-Майнвилл, и сенатор Роб Макколли, Р.-Наполеон.

«Финансовая грамотность необходима для успеха в жизни. Спасибо всем, кто работал над этим важным законодательством, за то, что они дали нашим студентам инструменты, необходимые для достижения успеха», – написал Уилсон в Twitter.

«Наш долг как государства – обеспечить, чтобы наша система образования готовила студентов Огайо к успеху», – добавил Макколли в заявлении для WLWT-TV. «Есть несколько вещей, которые лучше подготовят кого-то к успеху, чем понимание элементарной финансовой грамотности.«

Школьные округа штата Огайо уже предлагают некоторую форму обучения финансовой грамотности в качестве требования для получения диплома, согласно типовой учебной программе Министерства образования штата Огайо. Однако каждый округ определяет, как лучше всего удовлетворить потребности своих учащихся, чтобы выполнить это требование.

«Некоторые округа добавляют отдельный курс в качестве местного требования для получения диплома, в то время как другие интегрируют материалы по финансовой грамотности в уже существующий курс», – говорится в сообщении департамента в Интернете.

Суперинтендант образовательного центра округа Монтгомери Шеннон Кокс сообщила Dayton Daily News, что в новом законе добавлены «правила, касающиеся того, кто может преподавать ему и на какие оценки он может рассчитывать … так что есть некоторые несоответствия, которые необходимо проработать».

«Этому может учить учитель социальных наук, но это не засчитывается для зачета по обществознанию, что немного неудобно», – добавил Кокс.

Финансовая грамотность становится все более приоритетной задачей в школах, согласно NerdWallet, веб-сайту, предлагающему информацию о личных финансах.По данным издания, количество штатов, требующих обучения личным финансам в школах, более чем удвоилось за последнее десятилетие.

Пандемия COVID-19 также вызвала интерес к этой теме. В 2021 году законодатели более чем 20 штатов представили законопроекты о добавлении уроков по личным финансам в старших классах школ, сообщает NerdWallet.

S.B. 1 также решает проблему нехватки доступных учителей на замену, позволяя округам в течение 2021-2022 учебного года нанимать человека, «не имеющего высшего образования», но отвечающего другим требованиям.

СВЯЗАННЫЙ: Что такое критическая теория расы? Многие не могут определить тему.

Эта история была рассказана из Цинциннати.

Доказательства финансовой грамотности в старших классах | Отчет о финансовой грамотности в старших классах: оценка за 2017 год

Почему средние школы?

Обучение личным финансам следует начинать рано, как дома, так и в школе. В идеале концепции личных финансов следует преподавать в начальной, средней и старшей школе и продолжать в колледже.В математике вы начинаете со счета, переходите к сложению и вычитанию, а затем переходите к делению и умножению. Вам нужно выучить буквы, прежде чем вы сможете читать. Обучение личным финансам должно быть кумулятивным процессом, с преподаванием соответствующих возрасту тем каждый учебный год. Реальность такова, что во многих штатах и школьных округах до старшей школы не предоставляется сколько-нибудь существенное образование в области личных финансов, если оно вообще предоставляется.

Основам личного финансового планирования – обучать молодых людей деньгам, их ценности, тому, как сберегать, инвестировать и тратить, и как не тратить их зря, – следует преподавать в школе еще в начальной школе.Но слишком много школьных округов преподают личные финансы впервые и только в старших классах.

По данным Национального центра статистики образования, в 2015 году 69% студентов поступили в колледжи осенью сразу после окончания средней школы. 1 Это означает, что около 31% студентов, вероятно, начнут работать после окончания средней школы. Для тех выпускников, которые решают поступить в высшие учебные заведения, образование в области личных финансов в колледжах часто бывает скудным и разрозненным, при этом немногие колледжи предлагают факультатив по личным финансам, и еще меньше колледжей требует обучения по личным финансам в качестве требования для получения диплома.Независимо от того, когда заканчивается формальное образование молодого человека, он попадает в ситуации, когда ему необходимо знать, как управлять повседневными расходами на жизнь. Таким образом, средняя школа кажется лучшим и наиболее логичным местом для обучения американской молодежи личным финансам.

Таким образом, средняя школа кажется лучшим и наиболее логичным местом для обучения американской молодежи личным финансам.

По общему признанию, в средней школе могут быть пропущены некоторые ученики, которые бросили школу. Национальный центр статистики образования указывает, что процент отсева из средней школы (процент людей в возрасте от 16 до 24 лет, не посещающих школу и не получивших аттестат зрелости) в 2015 году составлял около 6%. 2

Табель успеваемости в средней школе Центра посвящен политике образования в области финансовой грамотности каждого штата, поскольку эти данные доступны. Очень сложно измерить объем и интенсивность обучения по личным финансам, которое проводится в домах людей, и трудно получить значимые данные по этой теме для тысяч начальных и средних школ по всей стране. В этой области также трудно найти точные данные о колледжах. Однако в наших колледжах и университетах, а также в начальных и средних школах происходит много замечательных вещей. В разделе этого отчета, озаглавленном «Дополнительная заслуга: государственная политика и программы, которые имеют значение», мы пытаемся дать вам небольшую выборку из многих государственных инициатив, которые пытаются донести концепции личных финансов до детей школьного возраста и школьников. молодые люди в колледже или на работе.

В разделе этого отчета, озаглавленном «Дополнительная заслуга: государственная политика и программы, которые имеют значение», мы пытаемся дать вам небольшую выборку из многих государственных инициатив, которые пытаются донести концепции личных финансов до детей школьного возраста и школьников. молодые люди в колледже или на работе.

Доказательства финансовой грамотности в старших классах

Обучение личным финансам в старшей школе дает учащимся знания и навыки для эффективного управления финансовыми ресурсами на протяжении всей жизни в условиях финансового благополучия.Вот лишь некоторые из причин, по которым нашей молодежи необходимо изучать личные финансы:

- Количество финансовых решений, которые должен принимать человек, продолжает расти, а разнообразие и сложность финансовых продуктов продолжает расти. Молодые люди часто не понимают дебетовые и кредитные карты, ипотечные кредиты, банковские, инвестиционные и страховые продукты и услуги, кредитование до зарплаты, продукты с оплатой в аренду, кредитные отчеты, кредитные рейтинги и т.

Д.

Д. - Многие студенты не понимают, что одно из самых важных финансовых решений, которые они примут в своей жизни, – это выбор, идти ли им в колледж после окончания средней школы, и, если они решат продолжить образование, в какой области им специализироваться.

- Дети не изучают личные финансы дома. Исследование цен, проведенное Т. Роу в 2017 году, показало, что 69% родителей неохотно обсуждают финансовые вопросы со своими детьми. 3 На самом деле родителям почти так же неудобно говорить со своими детьми о сексе, как и о деньгах. Только 23% опрошенных детей указали, что они часто говорят со своими родителями о деньгах, а 35% заявили, что их родителям неудобно говорить с ними о деньгах.

- По результатам международного теста на финансовую грамотность для 15-летних студентов U.С. занял 7-е место из 15 стран, уступая Китаю, Канаде, России и Австралии, и был лишь немного лучше Польши – что за «момент спутника». 4

- Опрос, проведенный в 2016 году, показал, что только 31% молодых американцев (в возрасте от 18 до 26 лет) согласились с тем, что их среднее образование хорошо помогает им научить их здоровым финансовым привычкам.

5

5 - Большинство студентов колледжей берут взаймы для финансирования своего образования, однако они часто делают это, не полностью понимая, какой размер долга подходит для их образования или связи между их областью обучения и уровнем дохода, на который они могут рассчитывать после окончания учебы.Многие студенты посещают колледж, не имея представления о финансовой помощи, займах, долге, кредитах, инфляции, составлении бюджета и кредитных рейтингах.

- Во многих колледжах обучение финансовой грамотности в основном состоит из кратких, предусмотренных федеральным законодательством, консультаций по ссуде для студентов при поступлении и выходе. Отзывы студентов показывают, что большинство из них не понимают представленную информацию и рассматривают ее как еще одно требование процесса финансовой помощи, а не как возможность обучения.

- Студенческий долг может быть очень высоким для некоторых недавних выпускников колледжей, и в разных штатах существуют большие вариации долга.

Согласно недавнему исследованию, проведенному в 2016 году среди выпускников четырехлетних государственных и частных колледжей, эти студенты бросили колледж со средней студенческой задолженностью, которая варьировалась от минимума в 20 000 долларов в Юте до максимума в 36 350 долларов в Нью-Гэмпшире. Процент этих выпускников с долгами колеблется от 43% в Юте до 77% в Западной Вирджинии. 6 По данным Министерства образования США, 11,5% студентов, окончивших колледж в 2014 году, имеют просроченные ссуды. 7

Согласно недавнему исследованию, проведенному в 2016 году среди выпускников четырехлетних государственных и частных колледжей, эти студенты бросили колледж со средней студенческой задолженностью, которая варьировалась от минимума в 20 000 долларов в Юте до максимума в 36 350 долларов в Нью-Гэмпшире. Процент этих выпускников с долгами колеблется от 43% в Юте до 77% в Западной Вирджинии. 6 По данным Министерства образования США, 11,5% студентов, окончивших колледж в 2014 году, имеют просроченные ссуды. 7 - Пенсионные планы сотрудников исчезают и заменяются пенсионными программами с установленными взносами, которые возлагают на молодых людей большие обязанности по сбережению и инвестированию и, в конечном итоге, разумному расходованию пенсионных накоплений.Если они этого не сделают, они могут стать серьезным экономическим бременем для нашего общества.

- Исследование 2014 года показало, что только 24% опрошенных миллениалов (в возрасте от 18 до 34 лет) смогли правильно ответить на четыре из пяти вопросов в викторине по финансовой грамотности.

8 Для сравнения, 48% бэби-бумеров (родившихся между 1946 и 1962 годами) смогли правильно ответить на четыре из пяти ответов. В то время как бумеры должны быть более осведомленными, наши молодые граждане опасно неграмотны в этой области.

8 Для сравнения, 48% бэби-бумеров (родившихся между 1946 и 1962 годами) смогли правильно ответить на четыре из пяти ответов. В то время как бумеры должны быть более осведомленными, наши молодые граждане опасно неграмотны в этой области. - Кредитный рейтинг – сложное понятие для многих молодых людей.Экономическая цена низкого кредитного рейтинга (или его отсутствия) очень высока. Кредитный рейтинг и история займов влияют на повседневную жизнь: подача заявки на получение кредитной карты, покупка дома или автомобиля, аренда квартиры, покупка страховки, подписка на определенные коммунальные услуги и даже получение новой работы. Превосходный кредитный рейтинг может сэкономить потребителю более 100 000 долларов на выплату процентов в течение всей жизни (см. Калькулятор пожизненной стоимости долга Credit.com).

Финансовая грамотность способствует лучшему поведению в отношении личных финансов.Существует множество исследований, которые показывают, что люди с более высоким уровнем финансовой грамотности принимают более обоснованные решения о личных финансах. Те, кто неграмотны в финансовом отношении, с меньшей вероятностью будут иметь текущий счет, чрезвычайный фонд на черный день, пенсионный план или владеть акциями. Они также с большей вероятностью будут использовать ссуды до зарплаты, платить только минимальную сумму задолженности по своим кредитным картам, иметь дорогостоящую ипотеку и иметь более высокие уровни задолженности и просрочки по кредитам.

Те, кто неграмотны в финансовом отношении, с меньшей вероятностью будут иметь текущий счет, чрезвычайный фонд на черный день, пенсионный план или владеть акциями. Они также с большей вероятностью будут использовать ссуды до зарплаты, платить только минимальную сумму задолженности по своим кредитным картам, иметь дорогостоящую ипотеку и иметь более высокие уровни задолженности и просрочки по кредитам.

Как обществу, нам нужно больше программ обучения, которые увеличивают число финансово грамотных граждан, способных принимать более правильные и мудрые финансовые решения в своей собственной жизни.Такие программы полезны не только для человека, но и для общества. Финансовый кризис 2008 года ясно показывает, что плохие финансовые решения частных лиц имели негативные последствия для нашей страны.

Хорошая новость заключается в том, что исследования показывают, что образовательные мероприятия по повышению финансовой грамотности в старших классах, по-видимому, оказывают положительное влияние на знания и измеримое финансовое поведение:

- ОБРАЗОВАНИЕ С ОБЯЗАТЕЛЬНОЙ ФИНАНСОВОЙ ГРАМОТНОСТЬЮ УЛУЧШАЕТ КРЕДИТНОЕ ПОВЕДЕНИЕ.

Исследователи сосредоточили свое внимание на трех штатах, в которых недавно были приняты требования о материальном образовании в средней школе по личным финансам (Brown, Collins, Schmeiser, and Urban, 2014). 9 Показатели невыполнения обязательств и кредитные баллы недавно окончивших школу студентов, получивших это образование, сравнивались с лицами того же возраста в приграничных штатах, которые не изменили свои требования к образованию в области финансовой грамотности в старших классах. Было обнаружено, что обязательное образование в области личных финансов в средней школе улучшило кредитные рейтинги и снизило процент невыполнения обязательств среди молодых людей. Не было заметных изменений в пограничных состояниях за тот же измеренный период времени.

Исследователи сосредоточили свое внимание на трех штатах, в которых недавно были приняты требования о материальном образовании в средней школе по личным финансам (Brown, Collins, Schmeiser, and Urban, 2014). 9 Показатели невыполнения обязательств и кредитные баллы недавно окончивших школу студентов, получивших это образование, сравнивались с лицами того же возраста в приграничных штатах, которые не изменили свои требования к образованию в области финансовой грамотности в старших классах. Было обнаружено, что обязательное образование в области личных финансов в средней школе улучшило кредитные рейтинги и снизило процент невыполнения обязательств среди молодых людей. Не было заметных изменений в пограничных состояниях за тот же измеренный период времени. - НАДЕЖНАЯ ПОДГОТОВКА ПРЕПОДАВАТЕЛЕЙ И РАЗРАБОТАННАЯ УЧЕБНАЯ РАБОТА. Другое исследование показывает, что хорошо разработанный курс по личным финансам (продолжительностью один семестр), проводимый высококвалифицированными преподавателями, которые прошли 30-часовую недельную учебную программу и использовали конкретный учебный план, улучшил средний уровень знаний студентов в области личных финансов.

во всех стандартных и концептуальных областях, охваченных оценочным экзаменом исследователей (Asarta, Hill, and Meszaros, 2014). 10

во всех стандартных и концептуальных областях, охваченных оценочным экзаменом исследователей (Asarta, Hill, and Meszaros, 2014). 10 - ПРЕПОДАВАТЕЛИ, КОТОРЫЕ НАУЧАЮТСЯ ПРЕПОДАВАТЬ ЛИЧНЫЕ ФИНАНСЫ НА КУРСЕ ВЫПУСКНОГО УРОВНЯ, ДРАМАТИЧЕСКИ БОЛЕЕ УВЕРЕННЫМИ И ЭФФЕКТИВНЫМИ. Студенты, которые изучают личные финансы у этих подготовленных учителей, продемонстрировали значительный прирост знаний по всем темам тестирования, в то время как контрольная группа студентов, не получивших образования в области личных финансов, немного снизила уровень знаний во всех областях, кроме одной. Кроме того, студенты, получившие формальное образование у подготовленных учителей, сообщили о некотором улучшении в большинстве измеренных показателей поведения в отношении личных финансов. Действительно, студенты, получившие образование в области личных финансов у подготовленных учителей, имели «высокую финансовую грамотность», сопоставимую с уровнем грамотности поколения X (от 35 до 49 лет) и выше, чем у старших миллениалов (от 18 до 34 лет) (Центр исследований Champlain College’s Center for Финансовая грамотность, 2015).

11

11

Как заявил бывший президент Билл Клинтон, финансовая грамотность – это «очень модный термин для выражения тратить с умом, не терять, экономить, сколько можно, и знать, как работает экономика». 12 Финансовая грамотность, так же как чтение, письмо и арифметика, создает человеческий капитал, давая людям возможность создавать личное богатство, чтобы купить дом, поступить в колледж, получить черный день и получить пенсионный фонд.

Мы не позволили бы молодому человеку сесть за руль автомобиля, не получив водительского образования, и тем не менее мы позволяем нашей молодежи войти в сложный финансовый мир без какого-либо соответствующего образования.Необразованный человек, вооруженный кредитной картой, студенческой ссудой и доступом к ипотеке, может быть почти так же опасен для себя и своего сообщества, как и человек, не имеющий подготовки за рулем автомобиля.

1 – Министерство образования США, Национальный центр статистики образования и Институт педагогических наук. «Быстрые факты, возвращение к школьной статистике». https://nces.ed.gov/fastfacts/display.asp?id=372.

«Быстрые факты, возвращение к школьной статистике». https://nces.ed.gov/fastfacts/display.asp?id=372.

2 – Министерство образования США, Национальный центр статистики образования и Институт педагогических наук.«Быстрые факты, процент отсева». https://nces.ed.gov/fastfacts/display.asp?id=16.

3 – Т. Роу Прайс. «Опрос родителей, детей и денег». http://www.moneyconfidentkids.com/content/money-confident-kids/en/us/media/research/2017-parents–kids—money-survey-results.html.

4 – Организация экономического сотрудничества и развития (ОЭСР). Результаты PISA 2015: «Студенты и деньги: финансовая грамотность студентов (Том IV)». PISA, Издательство ОЭСР. http://www.keepeek.com/Digital-Asset-Management/oecd/education/pisa-2015-results-volume-iv_9789264270282-en#.WeUF0ltSyUk.

5 – Отчет Банка Америки / США СЕГОДНЯ о привычках к лучшим деньгам, «Молодые американцы и деньги, осень 2016». https://about.bankofamerica.com/assets/pdf/BOA_BMH_2016-REPORT-v5.pdf.

6 – Институт доступа к колледжу и успеха. «Студенческий долг и класс 2016 года». https://ticas.org/sites/default/files/pub_files/classof2016.pdf.

«Студенческий долг и класс 2016 года». https://ticas.org/sites/default/files/pub_files/classof2016.pdf.

7 – Министерство образования США, Федеральная помощь студентам. «Официальный показатель дефолта когорты для школ». https://www2.ed.gov/offices/OSFAP/defaultmanagement/cdr.html.

8 – Моттола, Гэри. «Финансовые возможности молодых взрослых – взгляд поколений». Анализ финансовых возможностей Фонда FINRA. http://www.usfinancialcapability.org/downloads/FinancialCapabilityofYoungAdults.pdf.

9 – Браун, Коллинз, Шмайзер и Урбан, 2014. «Финансовое образование, санкционированное государством, и кредитное поведение молодых взрослых». https://www.federalreserve.gov/pubs/feds/2014/201468/201468pap.pdf.

10 – Асарта, Хилл и Месарош, 2014. «Особенности и эффективность учебной программы« Ключи к финансовому успеху ».”http://nebula.wsimg.com/7c3014715076f1f6a49caa6f4b6af123?AccessKeyId=27E1C5C94AE9959DA340&disposition=0&alloworigin=1.

11 – Центр финансовой грамотности Champlain College, 2015. «Подготовлено к успеху, исследование подготовки учителей, финансовой грамотности и результатов обучения в классе». https://www.champlain.edu/centers-of-excellence/center-for-financial-literacy/report-prepped-for-success.

«Подготовлено к успеху, исследование подготовки учителей, финансовой грамотности и результатов обучения в классе». https://www.champlain.edu/centers-of-excellence/center-for-financial-literacy/report-prepped-for-success.

12 – Кляйн, Ашер и Джордано, Джеки. Билл Клинтон посещает Университет Южной Калифорнии, чтобы научить детей ценности финансовой грамотности.Канал 4, Южная Калифорния. Http://www.nbclosangeles.com/news/local/Bill-Clinton-Visits-USC-to-Host-Financial-Literacy-Event-282070241.html.

Как я обучаю своих учеников средней школы финансовой грамотности таким образом, чтобы они оставались неизменными

Это печальная реальность: многие из сегодняшних студентов не обладают финансовой грамотностью, необходимой для того, чтобы ориентироваться в современном мире. Тем не менее, мои ученики средней школы уже хорошо осознают необходимость эффективного управления деньгами. Многие видели, как их родители боролись во время пандемии COVID-19, поскольку они теряли работу или боролись с медицинскими счетами. Эти тяжелые жизненные уроки заставили многих студентов осознать, насколько важно понимать, как эффективно распоряжаться своими деньгами.

Эти тяжелые жизненные уроки заставили многих студентов осознать, насколько важно понимать, как эффективно распоряжаться своими деньгами.

К счастью, фонд MassMutual Foundation и EVERFI создали потрясающую бесплатную программу финансового образования для учащихся средних и старших классов. Как преподаватель AVID * седьмого и восьмого классов, одна из моих обязанностей – научить своих учеников навыкам реального мира, чтобы добиться успеха. Для меня это означает научить их управлять своими финансами, принимать правильные решения и нести финансовую ответственность.Я использую FutureSmart от EVERFI в течение многих лет – он стал моим незаменимым ресурсом.

Вот мои любимые причины, по которым я оптимистично называю FutureSmart «Управление благосостоянием 101».

Это совершенно бесплатно.

Я обнаружил, что бесплатные учебные программы часто содержат ошибки, но с FutureSmart это далеко от истины. Повествование, основанное на историях, и интерактивные упражнения помогают детям научиться принимать реальные решения в отношении своих личных финансов. Они также учат их, как достичь важных целей, связанных с экономией денег, образованием и планированием карьеры, а также составлением бюджета.Мало того, я знаю, что могу обратиться за технической поддержкой с вопросами об уроках в любое время. Это определенно превосходит то, что вы можете ожидать от бесплатной платформы.

Они также учат их, как достичь важных целей, связанных с экономией денег, образованием и планированием карьеры, а также составлением бюджета.Мало того, я знаю, что могу обратиться за технической поддержкой с вопросами об уроках в любое время. Это определенно превосходит то, что вы можете ожидать от бесплатной платформы.

Начать легко.

Контент FutureSmart и планы уроков уже готовы к использованию! После создания учетной записи учителя просто создайте список класса и поделитесь кодом доступа со своими учениками. Я использую легко запоминающуюся систему для имен пользователей и паролей студентов, поэтому вход в систему никогда не является проблемой.Я и мои ученики получают доступ к приложению EVERFI прямо на портале округа, что упрощает вход в систему и приступает к работе.

Это вписывается в мою учебную программу.

FutureSmart занимает около 45 минут, но из-за самостоятельного обучения учащиеся заканчивают уровни в разных точках. В нем семь уровней, поэтому я поручаю своим ученикам проходить один уровень каждый раз, когда они играют. Студенты, прошедшие все семь уровней, получают «сертификаты». Они любят распечатывать и хвастаться своими сертификатами. Более того, EVERFI отслеживает и систематизирует оценки каждого учащегося по классам в отчете, так что мне легко отслеживать.

Студенты, прошедшие все семь уровней, получают «сертификаты». Они любят распечатывать и хвастаться своими сертификатами. Более того, EVERFI отслеживает и систематизирует оценки каждого учащегося по классам в отчете, так что мне легко отслеживать.

В дополнение к курсу FutureSmart, на моей панели управления учителем есть набор офлайн-уроков и дополнительных видео. Этой осенью добавляются три новых 90-секундных мини-урока, которые охватывают темы спроса и предложения, альтернативных издержек и промышленной революции. В этих новых видеороликах используются применимые примеры из реальной жизни и сложные финансовые концепции раскрываются в увлекательной и содержательной форме.

Честно говоря, как и многие другие учителя, я осознал, насколько невероятно важно поддерживать социально-эмоциональное благополучие учащихся, и FutureSmart мне идеально подходит.Сценарии из реального мира и увлекательные уроки помогают моим ученикам думать о будущем и смотреть в будущее.

Детям нравится темп индивидуального обучения.

Студенты имеют свободный доступ к учебной программе по своему усмотрению. Это особенно важно для виртуальных или гибридных школ. После того, как учащиеся завершат первый модуль FutureSmart «Добро пожаловать, мэр», они могут приступить к любому из оставшихся шести уровней в любом порядке. Некоторые студенты выбирают «Развитие бизнеса», потому что хотят увидеть, есть ли у них все необходимое для ведения собственного бизнеса.Другим интересны «Умные покупки», в которых они помогают персонажу следить за бюджетом, когда он выбирает вещи для своей спальни. Уровень «Создайте свой план» – это высший уровень, потому что мои ученики могут разработать план, исходя из своих стремлений и сопоставив свои таланты с карьерой. Хорошая учебная программа позволяет студентам исследовать свои мечты и совершать ошибки.

Мне не нужно следить за своими учениками, пока они в сети.

Мои студенты хорошо знакомы с программой, и им она очень нравится.Он визуально привлекателен, соответствует возрасту и достаточно сложен, чтобы заинтересовать их. Поскольку я зацикливаюсь на учениках 7 и 8 классов, я могу установить с ними прочные отношения, и я верю, что они делают работу, даже когда я не хожу по комнате и не наблюдаю.

Поскольку я зацикливаюсь на учениках 7 и 8 классов, я могу установить с ними прочные отношения, и я верю, что они делают работу, даже когда я не хожу по комнате и не наблюдаю.

Я видел волновой эффект в жизни моих учеников.

Мои студенты не только изучают финансовый менеджмент; они связывают деньги и реальную жизнь. Из-за пандемии сейчас многие семьи испытывают трудности.Уроки, которые мои ученики извлекают из FutureSmart, дали им лучшее понимание трудных финансовых решений, с которыми могут столкнуться их родители. Многие из них делятся со мной тем, что они не знали и больше ценят все, что делают их родители. Как учителя, мы несем ответственность, более чем когда-либо, передать эти знания нашим ученикам, потому что они живут этим.

Это дает моим студентам язык для уверенного развития своих финансовых навыков.

Один из самых важных выводов для моих студентов – это овладение языком денег.Перед тем, как мои ученики выйдут на уровень, я заранее занимаюсь лексикой. Это усиливает их удержание концепций. Например, в разделе «Способы оплаты» мои студенты изучают разницу между процентами по кредитной карте и по дебетовой карте. Я воочию убедился, как предоставление студентам знания языка в области финансов расширяет их возможности.

Это усиливает их удержание концепций. Например, в разделе «Способы оплаты» мои студенты изучают разницу между процентами по кредитной карте и по дебетовой карте. Я воочию убедился, как предоставление студентам знания языка в области финансов расширяет их возможности.

Это может даже помочь моим студентам зарабатывать деньги для учебы в колледже.

Одна из вещей, на которых я сосредоточился в последнее время, – это побудить моих учеников начать планировать поступление в колледж.Фонд MassMutual Foundation предлагает конкурс на получение стипендии FutureSmart, в рамках которого 22 студентам ежегодно награждаются подарочные карты 529 College Savings на сумму 50 000 долларов. Он открыт для всех учащихся 6-8 классов из США. И все, что вам нужно сделать, это пройти по крайней мере три цифровых урока FutureSmart и поделиться тем, что вы узнали. Это дает моим ученикам еще больше мотивации участвовать в том, что им уже понравилось.

Приятно осознавать, что это поможет им на долгие годы.

Я уже третий год буду использовать FutureSmart, и я могу честно сказать, что он дал всем моим студентам знания, необходимые им для принятия финансовых решений в своей жизни.Приятно, что я поддерживаю обучение, которое имеет значение. Однажды они вспомнят один из уроков, и это может сэкономить им деньги или избавить от стресса. Как бы банально это ни звучало, такое воздействие напоминает мне, почему я преподаю.

* Развитие через индивидуальное определение: программа подготовки, разработанная для того, чтобы помочь учащимся развить навыки, необходимые им для успешной учебы в колледже и в реальной жизни.

Финансовой грамотности

учащихся начальной школы: на примере города Бандунг, Индонезия | Пуспитарона

Афлатун и ЮНИСЕФ.(2012). Социальное и финансовое образование детей. Нью-Йорк: Отдел коммуникации ЮНИСЕФ.

Аллан Т. (2011). Программы финансовой грамотности и образование для детей младшего возраста США: Национальный совет финансового образования.

Андерсон, С. Г., Чжан, М., и Скотт, Дж. (2007). Повышение осведомленности семей с низкими доходами и их отношения к банковской деятельности и хищнической финансовой практике. Журнал современных социальных услуг, 88 (3), 443-452.

Артур, К.(2011). Финансовая грамотность в Онтарио: неолиберализм, Пьер Бурдье и гражданин. Журнал критических исследований политики образования, 9 (1), 188-222.

Австралийская комиссия по ценным бумагам и инвестициям (ASIC). (2012). Обучение MoneySmart связано с австралийской учебной программой. Получено с http://teaching.moneysmart.gov.au/professional-learning/ education-consumer-and-financial-literacy / section-3 / links-to-Australian-curriculum.

Синий, Л. Э. (2016). Обучение финансовой грамотности с аборигенами: важность культуры и контекста.Журнал исследований финансового планирования, 91-105.

Синий, L.E. (2016). Изучение практики обучения финансовой грамотности в общине канадских аборигенов: тематическое исследование (докторская диссертация). Канада: Университет Гриффита.

Канада: Университет Гриффита.