ВСЕРОССИЙСКАЯ ОЛИМПИАДА ПО ФИНАНСОВОЙ ГРАМОТНОСТИ, ФИНАНСОВОМУ РЫНКУ И ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ

Участие в Олимпиаде «Финатлон для старшеклассников» – это, прежде всего, ценный опыт, проба своих сил, новые знания и интересные знакомства. Победители и призеры Олимпиады получают Дипломы, а участники финала – Сертификаты финалистов.

Дипломанты «Финатлона для старшеклассников» – Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг, получают возможность посетить Государственную Думу, Совет Федерации, Московскую биржу, головной офис Сбербанка России – Музей денег.

Победителями становятся сильнейшие, но каждый участник приобретает знания, необходимые не только в профессии финансиста, но и в жизни – ведь мы живем в рыночной экономике и являемся потребителями товаров и услуг.

Личный кабинет >

Этапы реализации проекта

Регистрация

Регистрация

Регистрация участников осуществляется на сайте Олимпиады «Финатлон для старшеклассников» (olimp-test. ru) с 1 сентября 2022г. по 1 декабря 2022г.

ru) с 1 сентября 2022г. по 1 декабря 2022г.Первый этап

Первый этап. Отборочный

Проводится в форме on-line тестирования с применением дистанционных образовательных технологий в декабре 2022г. По завершении регистрации участников. On-line тестирование проводится в личном кабинете зарегистрированного участника ОлимпиадыВторой этап. Финал

Второй этап. Финал

Проводится в один и тот же день во всех местах его проведения в очной форме.Состоит из трех туров: творческое эссе по предложенной Оргкомитетом тематике, письменная работа – решение задач и кейсов, блиц игра: устный ответ на открытый вопрос

О проекте

Олимпиада помогает найти талантливых, заинтересованных в получении знаний молодых людей, способных творчески решать поставленные задачи, нестандартно и оригинально мыслить, предлагать свои пути решения, опираясь на теоретические знания.

Ежегодно во Всероссийской Олимпиаде по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг для старшеклассников принимает большое количество учащихся образовательных учреждений. В этом году оно составило более 79000 человек

В этом году оно составило более 79000 человек

Одним из подразделений университета является Международный институт экономики и политики, объединивший 15-летний опыт международного сотрудничества в области подготовки бакалавров и магистров в партнерстве с ведущими зарубежными университетами и бизнес-школами Франции, Германии и Италии, что позволяет студентам получить по окончании обучения не только российский, но и европейский диплом.

Олимпиада проводится ежегодно с 01 сентября по 31 марта для старшеклассников (8-11 классы), интересующихся историей и функционированием финансового рынка, экономикой и управлением.

Принять участие в Олимпиаде на добровольной основе могут обучающиеся образовательных учреждений, осваивающие общеобразовательные программы среднего (полного) общего образования, а также дополнительные образовательные программы в области экономики и финансов, независимо от гражданства.

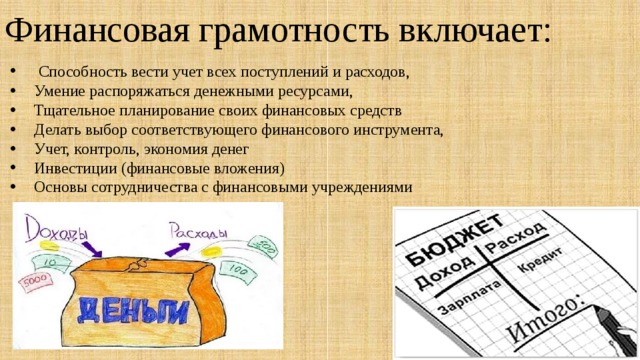

Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности.

К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности.

Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование и т.п.), этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний, и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете, и это самое большое упущение как для любого государства, так и для нас с вами лично. С денежными вопросами мы сталкиваемся по нескольку раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком. Более того, если спросить почти у любого человека, что такое финансово состоятельная личность, ответ будет примерно такой: «Тот, у кого есть машина и хороший дом».

На нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете, какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Как научиться финансовой грамоте?

- Проверочный тест

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

- Цитаты известных людей на тему денег

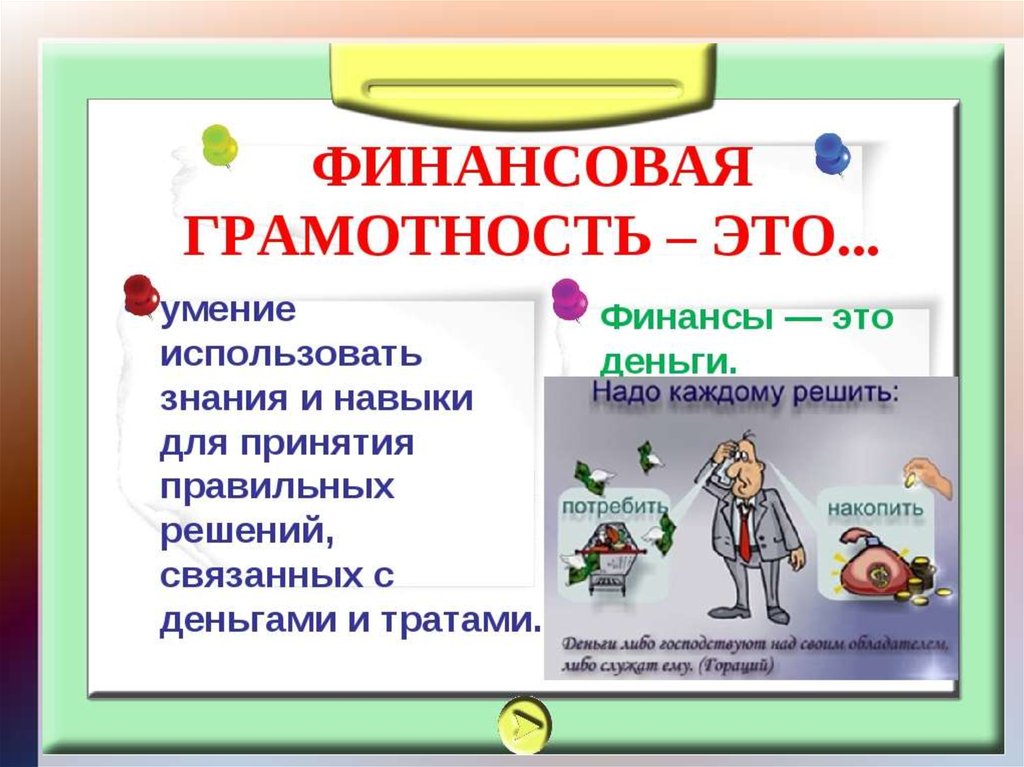

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются. Это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но, по сути, не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории: люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход – не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Поэтому очень важно понимать, что ваш нынешний доход – не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ней исчезает и его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, взращивание в себе осознанного отношения к деньгам и финансовое мышление – эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны, это так, но с другой, нужно, прежде всего, работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль – деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости даст вам понять важность оптимизации расходов в своей жизни. Тратить все, что зарабатываете, – это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы взрастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течение нескольких дней. Теорию денег можно изучить достаточно быстро, также можно относительно легко понять, как работает рынок акций или банк. И только поняв, как работают финансы, вы начнете понемногу двигаться вперед.

Теорию денег можно изучить достаточно быстро, также можно относительно легко понять, как работает рынок акций или банк. И только поняв, как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось, и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно, и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу.

Cтатистика На весь экран

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность – это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, т.к. финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, т.к. финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задачей же курса является развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков:

Урок 1. Суть денег. Деньги и их свойстваДля того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали, и вы можете увидеть, что эта эволюция была логична. Скорее всего, деньги будут эволюционировать и дальше, и если вы осознаете, почему они менялись столетиями, то, возможно, сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Этой информации вам хватит для понимания сущности денег, однако стоит проходить курс дальше.

Скорее всего, деньги будут эволюционировать и дальше, и если вы осознаете, почему они менялись столетиями, то, возможно, сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Этой информации вам хватит для понимания сущности денег, однако стоит проходить курс дальше.

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего, вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги, как на возможности, а на свои расходы – как на препятствия. Также вы научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Также вы научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Для того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим, какие существуют финансовые организации. Ведь, вполне возможно, когда-то вы будете работать именно там. Изучите все особенности финансовых организаций, и вы станете понимать намного больше об окружающем мире.

Урок 4. Инвестирование и накоплениеНакопление с последующим инвестированием – это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. Т.е. таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. Т.е. таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Умение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Оно позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Урок 6. Финансовое мышлениеДля того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это, конечно, не исключает дальнейшего образования.

В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это, конечно, не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете, как думают и размышляют успешные люди. Но это не сделает вас их копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство – ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе, и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовыми к неожиданностям.

Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовыми к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение.

Впрочем, вы можете изучать уроки и по порядку. Симбиоз теории и практики – это правильный подход, и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, вы получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Когда вы пройдете курс, вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности: от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, она длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика – это интересно!

А еще рекомендуем следующие подборки дополнительных материалов по финансам и финансовой грамотности:

- Лучшие книги для желающих научиться финансовой грамотности

- Десять лучших фильмов-пособий по финансовой грамотности

И далее небольшое напутствие напоследок.

Цитаты известных людей на тему денег

В заключение вводного урока предлагаем прочитать несколько вдохновляющих цитат известных людей о деньгах:

Мудрый человек держит деньги в голове, но не в сердце.

Джонатан Свифт

Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся.

Уилл Роджерс

Умеренность — уже богатство.

Цицерон

Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают.

Уоррен Баффет

Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета.

Чарльз Диккенс

Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это.

Дэйв Рэмси

Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности.

Роберт Кийосаки

Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же.

Роберт Аллен

Деньги — хороший слуга, но плохой господин.

Финеас Барнум

Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас.

Пол Самуэльсон

У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки.

Зиг Зиглар

Никогда не тратьте деньги прежде, чем их заработать.

Томас Джефферсон

А теперь предлагаем приступить к занятиям.

Желаем вам успеха в освоении навыка!

Григорий КшеминскийДмитрий ГераськинЕвгений Буянов

1 Суть денег →

Что такое финансовая грамотность и почему она так важна?

Что такое финансовая грамотность?

Финансовая грамотность — это способность понимать и эффективно использовать различные финансовые навыки, включая управление личными финансами, составление бюджета и инвестирование. Значение финансовой грамотности — это основа ваших отношений с деньгами, и это путь обучения на протяжении всей жизни. Чем раньше вы начнете, тем лучше для вас будет, потому что образование является ключом к успеху, когда речь идет о деньгах.

Чем раньше вы начнете, тем лучше для вас будет, потому что образование является ключом к успеху, когда речь идет о деньгах.

Ключевые выводы

- Термин «финансовая грамотность» относится к целому ряду важных финансовых навыков и концепций.

- Финансово грамотные люди, как правило, менее уязвимы для финансового мошенничества.

- Прочная основа финансовой грамотности может помочь в достижении различных жизненных целей, таких как сбережения на образование или выход на пенсию, ответственное использование долга и ведение бизнеса.

- Ключевые аспекты финансовой грамотности включают умение составлять бюджет, планировать выход на пенсию, управлять долгом и отслеживать личные расходы.

- Финансовую грамотность можно получить, читая книги, слушая подкасты, подписываясь на финансовый контент или общаясь со специалистом по финансам.

Нажмите «Играть», чтобы узнать, как улучшить свои навыки финансовой грамотности

Подпишитесь сейчас : Apple Podcasts / Spotify/Google Podcasts/PlayerFM

Понимание финансовой грамотности

В последние десятилетия финансовые продукты и услуги получают все большее распространение в обществе. В то время как предыдущие поколения американцев, возможно, покупали товары в основном за наличные, сегодня популярны различные кредитные продукты, такие как кредитные и дебетовые карты и электронные переводы. Опрос, проведенный Советом Федеральной резервной системы Сан-Франциско в 2021 году, показал, что 28% всех платежей были произведены с помощью кредитной карты, и только 20% были сделаны наличными.

В то время как предыдущие поколения американцев, возможно, покупали товары в основном за наличные, сегодня популярны различные кредитные продукты, такие как кредитные и дебетовые карты и электронные переводы. Опрос, проведенный Советом Федеральной резервной системы Сан-Франциско в 2021 году, показал, что 28% всех платежей были произведены с помощью кредитной карты, и только 20% были сделаны наличными.

Учитывая важность финансов в современном обществе, отсутствие финансовой грамотности может нанести серьезный ущерб долгосрочному финансовому успеху человека. К сожалению, исследования показали, что финансовая неграмотность очень распространена: Управление по регулированию финансовой индустрии (FINRA) приписывает ее 66% американцев.

Финансовая неграмотность может привести к ряду ловушек, таких как более высокая вероятность накопления неприемлемого долгового бремени либо из-за неверных решений о расходах, либо из-за отсутствия долгосрочной подготовки. Это, в свою очередь, может привести к плохой кредитной истории, банкротству, лишению права выкупа жилья и другим негативным последствиям.

К счастью, сейчас существует больше ресурсов, чем когда-либо, для тех, кто хочет узнать больше о мире финансов. Одним из таких примеров является спонсируемая государством Комиссия по финансовой грамотности и образованию, которая предлагает ряд бесплатных учебных ресурсов.

Финансовая грамотность может помочь защитить людей от того, чтобы стать жертвами финансового мошенничества, вида преступления, которое становится все более распространенным.

Сфера финансовой грамотности

Хотя существует множество навыков, которые могут подпадать под финансовую грамотность, популярные примеры включают ведение домашнего бюджета, обучение тому, как управлять долгами и погашать их, а также оценку компромиссов между различными кредитными и инвестиционными продуктами. Эти навыки часто требуют, по крайней мере, практического знания ключевых финансовых концепций, таких как сложные проценты и временная стоимость денег.

Другие продукты, такие как ипотечные кредиты, студенческие кредиты, медицинское страхование и самостоятельные инвестиционные счета, также стали более важными. Это сделало еще более важным, чтобы люди понимали, как использовать их ответственно.

Это сделало еще более важным, чтобы люди понимали, как использовать их ответственно.

Финансовая грамотность также охватывает краткосрочную финансовую стратегию, а также долгосрочную финансовую стратегию. Финансовая грамотность включает в себя знание того, как инвестиционные решения, принятые сегодня, повлияют на ваши налоговые обязательства в будущем. Это также включает в себя знание того, какие инвестиционные инструменты лучше всего использовать при пенсионных накоплениях.

Почему важна финансовая грамотность

От повседневных расходов до долгосрочного прогнозирования бюджета — финансовая грамотность имеет решающее значение для управления этими факторами. Как упоминалось выше, важно планировать и откладывать достаточно, чтобы обеспечить адекватный доход на пенсии, избегая при этом высокого уровня долга, который может привести к банкротству, дефолту и потере права выкупа.

Тем не менее, в своем отчете об экономическом благополучии домохозяйств США в 2020 году Совет управляющих Федеральной резервной системы США обнаружил, что многие американцы не готовы к выходу на пенсию. Более четверти указали, что у них нет пенсионных сбережений, и менее четырех из десяти тех, кто еще не вышел на пенсию, считают, что их пенсионные сбережения находятся на правильном пути. Среди тех, у кого есть собственные пенсионные сбережения, более 60% признались, что чувствуют себя неуверенно при принятии пенсионных решений.

Более четверти указали, что у них нет пенсионных сбережений, и менее четырех из десяти тех, кто еще не вышел на пенсию, считают, что их пенсионные сбережения находятся на правильном пути. Среди тех, у кого есть собственные пенсионные сбережения, более 60% признались, что чувствуют себя неуверенно при принятии пенсионных решений.

Согласно исследованию Института TIAA, низкая финансовая грамотность сделала миллениалов — самую большую часть американской рабочей силы — неподготовленными к серьезному финансовому кризису. Даже среди тех, кто сообщает, что хорошо разбирается в личных финансах, только 19 % правильно ответили на вопросы об основных финансовых понятиях. Сорок три процента сообщают об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины нет экстренного фонда, чтобы покрыть трехмесячные расходы, а 37 % находятся в нестабильном финансовом положении (определяется как неспособность или маловероятность возможности собрать 2 000 долларов в течение месяца в случае возникновения чрезвычайной ситуации).

Миллениалы также несут большие суммы студенческих кредитов и ипотечных долгов — на самом деле, 44% из них говорят, что у них слишком много долгов.

Хотя это может показаться отдельными проблемами, они оказывают более широкое влияние на все население, чем считалось ранее. Все, что нужно, — это взглянуть на финансовый кризис 2008 года, чтобы увидеть финансовые последствия для всей экономики, возникшие из-за непонимания ипотечных продуктов (создание уязвимости для грабительского кредитования). Финансовая грамотность — это проблема, имеющая широкие последствия для экономического здоровья.

Преимущества финансовой грамотности

В целом преимущество финансовой грамотности заключается в том, чтобы дать людям возможность принимать более разумные решения. В частности, финансовая грамотность важна по ряду причин.

- Финансовая грамотность может предотвратить разрушительные ошибки : Кредиты с плавающей процентной ставкой могут иметь разные процентные ставки каждый месяц, в то время как традиционные взносы IRA не могут быть сняты до выхода на пенсию.

Казалось бы, невинные финансовые решения могут иметь долгосрочные последствия, которые стоят людям денег или влияют на жизненные планы. Финансовая грамотность помогает людям избежать ошибок в своих личных финансах.

Казалось бы, невинные финансовые решения могут иметь долгосрочные последствия, которые стоят людям денег или влияют на жизненные планы. Финансовая грамотность помогает людям избежать ошибок в своих личных финансах. - Финансовая грамотность готовит людей к чрезвычайным ситуациям : Темы финансовой грамотности, такие как сбережения или готовность к чрезвычайным ситуациям, подготавливают людей к неопределенности. Хотя потеря работы или крупные непредвиденные расходы всегда сказываются на финансовом положении, человек может смягчить удар, заранее реализуя свою финансовую грамотность и будучи готовым к чрезвычайным ситуациям.

- Финансовая грамотность может помочь людям достичь своих целей : Лучше понимая, как составлять бюджет и экономить деньги, люди могут создавать планы, которые определяют ожидания, требуют от них ответственности за свои финансы и определяют курс для достижения, казалось бы, недостижимых целей. Хотя сегодня кто-то не может позволить себе мечту, он всегда может составить план, чтобы увеличить свои шансы на ее осуществление.

- Финансовая грамотность повышает уверенность : Представьте, что вы принимаете судьбоносное решение, не имея всей информации, необходимой для принятия наилучшего решения. Вооружившись соответствующими знаниями о финансах, люди могут с большей уверенностью подходить к основным жизненным выборам, понимая, что они с меньшей вероятностью будут удивлены или негативно затронуты непредвиденными результатами.

Казалось бы, невинные финансовые решения могут иметь долгосрочные последствия, которые стоят людям денег или влияют на жизненные планы. Финансовая грамотность помогает людям избежать ошибок в своих личных финансах.

Казалось бы, невинные финансовые решения могут иметь долгосрочные последствия, которые стоят людям денег или влияют на жизненные планы. Финансовая грамотность помогает людям избежать ошибок в своих личных финансах.

Стратегии повышения уровня финансовой грамотности

Развитие финансовой грамотности для улучшения ваших личных финансов включает в себя изучение и отработку различных навыков, связанных с составлением бюджета, управлением и погашением долгов, а также пониманием кредитных и инвестиционных продуктов.

Вот несколько практических стратегий для рассмотрения.

- Создайте бюджет — Отслеживайте, сколько денег вы получаете каждый месяц, по сравнению с тем, сколько вы тратите, в листе Excel, на бумаге или в приложении для составления бюджета. Ваш бюджет должен включать доходы (зарплаты, инвестиции, алименты), фиксированные расходы (арендная плата/ипотечные платежи, коммунальные услуги, платежи по кредиту), дискреционные расходы (второстепенные расходы, такие как питание вне дома, покупки и поездки) и сбережения.

- Сначала заплати себе — Чтобы накопить сбережения, эта стратегия обратного бюджетирования включает в себя выбор цели сбережений (скажем, первоначальный взнос за дом), решение, сколько вы хотите откладывать на нее каждый месяц, и откладывание этой суммы в сторону, прежде чем вы разделите оставшуюся часть. ваши расходы.

- Своевременная оплата счетов — Будьте в курсе ежемесячных счетов, следите за своевременным поступлением платежей. Рассмотрите возможность автоматического списания средств с расчетного счета или приложений для оплаты счетов и подпишитесь на напоминания об оплате (по электронной почте, телефону или в текстовом сообщении).

- Получите ваш кредитный отчет — Раз в год потребители могут запросить бесплатный кредитный отчет в трех основных кредитных бюро — Experian, Equifax и TransUnion — через созданный на федеральном уровне веб-сайт AnnualCreditReport. com. Просмотрите эти отчеты и оспорьте любые ошибки, сообщив о неточностях в бюро кредитных историй. Поскольку вы можете получить три из них, рассмотрите возможность распределения запросов в течение года, чтобы регулярно контролировать себя.

Ваш бюджет должен включать доходы (зарплаты, инвестиции, алименты), фиксированные расходы (арендная плата/ипотечные платежи, коммунальные услуги, платежи по кредиту), дискреционные расходы (второстепенные расходы, такие как питание вне дома, покупки и поездки) и сбережения.

Ваш бюджет должен включать доходы (зарплаты, инвестиции, алименты), фиксированные расходы (арендная плата/ипотечные платежи, коммунальные услуги, платежи по кредиту), дискреционные расходы (второстепенные расходы, такие как питание вне дома, покупки и поездки) и сбережения. com. Просмотрите эти отчеты и оспорьте любые ошибки, сообщив о неточностях в бюро кредитных историй. Поскольку вы можете получить три из них, рассмотрите возможность распределения запросов в течение года, чтобы регулярно контролировать себя.

com. Просмотрите эти отчеты и оспорьте любые ошибки, сообщив о неточностях в бюро кредитных историй. Поскольку вы можете получить три из них, рассмотрите возможность распределения запросов в течение года, чтобы регулярно контролировать себя.В ходе опроса, проведенного Федеральной резервной системой в 2021 году, 22% взрослых в Соединенных Штатах сообщили, что у них не все в порядке с финансами и они живут некомфортно в финансовом отношении.

- Проверьте свой кредитный рейтинг — Наличие хорошего кредитного рейтинга поможет вам получить лучшие процентные ставки по кредитам и кредитным картам, среди других преимуществ. Отслеживайте свой счет с помощью бесплатной службы кредитного мониторинга (или, если вы можете себе это позволить и хотите добавить дополнительный уровень защиты своей информации, воспользуйтесь одной из лучших служб кредитного мониторинга). Кроме того, помните о финансовых решениях, которые могут повысить или понизить ваш балл, таких как запросы на получение кредита и коэффициенты использования кредита.

- Управление долгом — Используйте свой бюджет, чтобы оставаться на вершине долга, сокращая расходы и увеличивая выплаты. Разработайте план сокращения долга, например, сначала погасите кредит с самой высокой процентной ставкой. Если ваш долг чрезмерный, свяжитесь с кредиторами, чтобы пересмотреть условия погашения, консолидировать кредиты или найти программу консультирования по долгам.

- Инвестируйте в свое будущее — Если ваш работодатель предлагает пенсионный сберегательный счет 401(k), обязательно зарегистрируйтесь и внесите максимальный вклад, чтобы получить соответствие работодателя. Рассмотрите возможность открытия индивидуального пенсионного счета (IRA) и создания диверсифицированного инвестиционного портфеля из акций, инструментов с фиксированным доходом и товаров. При необходимости обратитесь за финансовым советом к профессиональным консультантам, которые помогут вам определить, сколько денег вам понадобится для комфортного выхода на пенсию и разработать стратегии для достижения вашей цели.

Пример финансовой грамотности

Эмма — учительница средней школы, которая пытается информировать своих учеников о финансовой грамотности через свою учебную программу. Она обучает их основам различных финансовых тем, таких как составление личного бюджета, управление долгом, образование и пенсионные сбережения, страхование, инвестирование и даже налоговое планирование. Эмма полагает, что, хотя эти предметы могут быть не особенно актуальны для ее учеников в школьные годы, они, тем не менее, окажутся ценными на всю оставшуюся жизнь.

Понимание таких концепций, как процентные ставки, альтернативные издержки, управление долгом, сложные проценты и составление бюджета, например, может помочь ее ученикам управлять студенческими кредитами, на которые они могут полагаться для финансирования своего обучения в колледже, и уберечь их от накопления опасных уровней долга и подвергая опасности свою кредитную историю. Точно так же она ожидает, что некоторые темы, такие как подоходный налог и планирование выхода на пенсию, в конечном итоге окажутся полезными для всех учащихся, независимо от того, чем они будут заниматься после школы.

Почему важна финансовая грамотность?

Отсутствие финансовой грамотности может привести к ряду ловушек, таких как накопление непосильного долгового бремени либо из-за неверных решений о расходах, либо из-за отсутствия долгосрочной подготовки. Это, в свою очередь, может привести к плохой кредитной истории, банкротству, лишению права выкупа жилья или другим негативным последствиям.

Как стать финансово грамотным?

Чтобы стать финансово грамотным, необходимо изучить и отработать различные навыки, связанные с составлением бюджета, управлением и погашением долгов, а также пониманием кредитных и инвестиционных продуктов. Основные шаги по улучшению ваших личных финансов включают в себя создание бюджета, отслеживание расходов, своевременность платежей, осмотрительность в отношении экономии денег, периодическую проверку вашего кредитного отчета и инвестирование в свое будущее.

Какие популярные правила личного бюджета?

Двумя широко используемыми методами личного бюджета являются правила 50/20/30 и 70/20/10, и их простота делает их популярными. Первый влечет за собой разделение вашего дохода после уплаты налогов на три части: потребности (50%), сбережения (20%) и желания (30%). Правило 70/20/10 также следует аналогичному плану, рекомендуя, чтобы ваш доход после уплаты налогов был разделен на сегменты, которые охватывают расходы (70%), сбережения или сокращение долга (20%), а также инвестиции и благотворительность. пожертвования (10%).

Первый влечет за собой разделение вашего дохода после уплаты налогов на три части: потребности (50%), сбережения (20%) и желания (30%). Правило 70/20/10 также следует аналогичному плану, рекомендуя, чтобы ваш доход после уплаты налогов был разделен на сегменты, которые охватывают расходы (70%), сбережения или сокращение долга (20%), а также инвестиции и благотворительность. пожертвования (10%).

Каковы принципы финансовой грамотности?

Существует пять общих принципов финансовой грамотности. Though other models may list different key components, the overarching goal of financial literacy is to educate individuals on how to earn , spend , save , borrow , and protect их деньги.

Каковы некоторые примеры финансовой грамотности?

По мере поступления в колледж учащийся средней школы может столкнуться с трудной задачей решить, в какую школу пойти и как финансировать свое образование. Это может включать в себя то, сколько денег они должны экономить на своей работе после школы, как будут работать условия их кредита и какие альтернативные издержки существуют на протяжении всего процесса принятия решений.

Это может включать в себя то, сколько денег они должны экономить на своей работе после школы, как будут работать условия их кредита и какие альтернативные издержки существуют на протяжении всего процесса принятия решений.

В этом примере учащийся будет принимать более ответственные с финансовой точки зрения решения, если он будет более финансово грамотным. Финансовая грамотность в этом примере распространяется на сбережения, трудоустройство, составление бюджета, кредиты и финансовое планирование. Используя финансовую грамотность и принимая разумные решения, студент может настроить себя на долгосрочный успех.

Итог

Финансовая грамотность – это знание того, как принимать разумные решения с деньгами. Это включает в себя подготовку бюджета, знание того, сколько нужно сэкономить, выбор выгодных условий кредита, понимание воздействия на кредит и различение различных транспортных средств, используемых для выхода на пенсию. Эти навыки помогают людям принимать более разумные решения и действовать более ответственно со своими личными финансами.

Почему финансовая грамотность так важна

Сегодня многие потребители плохо разбираются в финансах. На самом деле, отсутствие финансового понимания может объяснить, почему многие американцы борются со сбережениями и инвестициями.

Каждые несколько лет Управление по регулированию финансовой отрасли (FINRA) проводит краткий тест на финансовую грамотность в рамках своего Национального исследования финансовых возможностей. Тест измеряет знания потребителей о процентах, сложных процентах, инфляции, диверсификации и ценах на облигации. В целом исследование показало, что результаты теста коррелируют с ключевыми показателями финансовых возможностей. В последнем тесте чуть более трети респондентов ответили правильно на четыре или более вопросов из пяти, что свидетельствует о широко распространенной финансовой неграмотности.

Некоторые изменения в потребительских привычках и финансовых продуктах усложнили американцам управление своими финансами. В прошлом большинство людей использовали наличные деньги для ежедневных покупок. Сегодня они чаще используют кредитные карты. В 2019 году на использование кредита приходилось 27% платежей по сравнению с 24% в 2017 году. Изменился и наш способ совершения покупок. Онлайн-покупки теперь являются лучшим выбором для многих, что может упростить использование и чрезмерное продление кредита, слишком удобный способ быстро накопить долг.

Сегодня они чаще используют кредитные карты. В 2019 году на использование кредита приходилось 27% платежей по сравнению с 24% в 2017 году. Изменился и наш способ совершения покупок. Онлайн-покупки теперь являются лучшим выбором для многих, что может упростить использование и чрезмерное продление кредита, слишком удобный способ быстро накопить долг.

Тем временем компании, выпускающие кредитные карты, банки и другие финансовые учреждения предлагают потребителям кредитные возможности — возможность подать заявку на получение кредитной карты или расплатиться с одной карты другой. Без надлежащих знаний легко попасть в финансовые проблемы.

Финансовое планирование является долгосрочным, и люди не могут полагаться на разовые неожиданности, такие как стимулирующие чеки на 1400 долларов, распространяемые в рамках Американского плана спасения. Вместо этого людям необходимо укреплять свои финансовые знания, чтобы управлять своей повседневной финансовой жизнью, а также смотреть в будущее в более долгосрочной перспективе.

Основные выводы

- Финансовая грамотность — это способность понимать и применять различные финансовые навыки, от составления бюджета до управления личными финансами.

- Финансовая грамотность важна по многим причинам. Одна из основных причин заключается в том, что финансовая ответственность возрастает. Сегодня многие люди должны управлять своими пенсионными счетами, студенческим долгом, ипотечным долгом и счетами онлайн-торговли, среди прочего.

- Тенденции в США показывают, что финансовая грамотность населения снижается, и только 34% респондентов правильно ответили как минимум на четыре из пяти вопросов, заданных FINRA по этой теме.

Подпишитесь сейчас : Apple Podcasts / Spotify/Google Podcasts/PlayerFM

4 Базовые финансовые навыки

Есть навыки, которыми вы должны овладеть, чтобы преуспеть:

- Как составить месячный бюджет

- Как ежемесячно откладывать немного денег на длительный срок

- Как вовремя оплачивать счета

- Как проверить свой кредитный рейтинг

Что такое финансовая грамотность?

Финансовая грамотность сочетает в себе знания в области финансов, кредита и управления долгом, необходимые для принятия ответственных с финансовой точки зрения решений, которые являются неотъемлемой частью нашей повседневной жизни. Финансовая грамотность включает погашение долга, составление бюджета и понимание разницы между различными финансовыми инструментами. Таким образом, финансовая грамотность оказывает существенное влияние на семьи, поскольку они пытаются сбалансировать свой бюджет, купить дом, оплатить образование своих детей или обеспечить доход после выхода на пенсию.

Финансовая грамотность включает погашение долга, составление бюджета и понимание разницы между различными финансовыми инструментами. Таким образом, финансовая грамотность оказывает существенное влияние на семьи, поскольку они пытаются сбалансировать свой бюджет, купить дом, оплатить образование своих детей или обеспечить доход после выхода на пенсию.

Отсутствие финансовой грамотности затрагивает людей в странах с развитой экономикой, а также в странах с формирующейся экономикой или развивающихся странах. От Бразилии до Болгарии и Индии, страны по всему миру сталкиваются с потребителями, которые не понимают финансовых основ.

Хотя финансовая грамотность может варьироваться в зависимости от образования и уровня дохода, исследования показывают, что высокообразованные потребители с высокими доходами могут быть столь же невежественны в финансовых вопросах, как и менее образованные потребители с более низкими доходами (хотя в целом последние, как правило, менее финансово обеспечены). грамотный).

грамотный).

В то же время у многих людей мысли о личных финансах часто вызывают тревогу. По данным Организации экономического сотрудничества и развития (ОЭСР), люди сообщали, что выбор правильных инвестиций для плана пенсионных накоплений был более стрессовым, чем визит к стоматологу.

Нажмите «Играть», чтобы узнать, как улучшить свои навыки финансовой грамотности

Тенденции, делающие финансовую грамотность более важной

Усугубляя проблемы, связанные с финансовой неграмотностью, принятие финансовых решений, вероятно, становится все более обременительным для потребителей. Четыре тенденции сходятся, демонстрируя важность принятия продуманных и обоснованных решений в отношении финансов.

1. Некоторые группы могут отставать

Когда дело доходит до финансовой грамотности, условия игры далеко не равны. Исследование FINRA показало, что даже на фоне экономического роста и увеличения занятости за последнее десятилетие разрыв между имущими и неимущими может увеличиваться. Исследование также выявило различия между различными этническими группами: белые и азиатские взрослые продемонстрировали более высокий уровень владения языком, чем чернокожие и латиноамериканские респонденты. Белые и азиатские взрослые правильно ответили на 3,2 из шести вопросов исследования. Взрослые латиноамериканцы правильно ответили на 2,6 из шести вопросов, а взрослые чернокожие смогли правильно ответить на 2,3 вопроса.

Исследование также выявило различия между различными этническими группами: белые и азиатские взрослые продемонстрировали более высокий уровень владения языком, чем чернокожие и латиноамериканские респонденты. Белые и азиатские взрослые правильно ответили на 3,2 из шести вопросов исследования. Взрослые латиноамериканцы правильно ответили на 2,6 из шести вопросов, а взрослые чернокожие смогли правильно ответить на 2,3 вопроса.

Это неравенство проявляется и среди молодых людей. Согласно исследованию PISA 2018 года, 15-летние белые и азиатские подростки имели относительно более высокие баллы по финансовой грамотности, чем средний средний показатель протестированных учащихся по США. Однако у латиноамериканских и чернокожих учащихся были относительно более низкие баллы.

2. Потребители берут на себя больше финансовых решений

Пенсионное планирование является примером растущей ответственности американцев за собственную финансовую безопасность. Прошлые поколения зависели от пенсионных планов компании, теперь известных как планы с установленными выплатами, чтобы финансировать большую часть своей пенсии. Эти пенсионные фонды, управляемые профессионалами, возложили финансовое бремя на компании или правительства, которые их спонсировали. Потребители не участвовали в принятии решений, редко вносили вклады в свои собственные фонды и редко знали о статусе финансирования или инвестициях, удерживаемых пенсионным фондом.

Эти пенсионные фонды, управляемые профессионалами, возложили финансовое бремя на компании или правительства, которые их спонсировали. Потребители не участвовали в принятии решений, редко вносили вклады в свои собственные фонды и редко знали о статусе финансирования или инвестициях, удерживаемых пенсионным фондом.

Сегодня пенсии скорее редкость, чем норма, особенно для новых работников. Вместо этого сотрудникам обычно предлагается возможность участвовать в планах 401(k) или 403(b), в которых они должны решить, сколько вносить и как инвестировать деньги.

Социальное обеспечение было основным источником пенсионного дохода для прошлых поколений, но пособия, выплачиваемые социальным обеспечением сегодня, больше не кажутся достаточными для многих людей. Более того, Попечительский совет социального обеспечения прогнозирует, что к 2033 году Целевой фонд социального обеспечения по старости и страхованию на случай потери кормильца (OASI) (источник пособий пенсионерам) может быть исчерпан. Существует множество предложений по укреплению социального обеспечения, но неопределенность только увеличивает потребность людей в адекватных сбережениях и планировании своих пенсионных лет.

Существует множество предложений по укреплению социального обеспечения, но неопределенность только увеличивает потребность людей в адекватных сбережениях и планировании своих пенсионных лет.

Исследование финансовой грамотности Investopedia 2022 года показало, что миллениалы и поколение Z планируют полагаться на 401 (k), в то время как поколение X и бумеры планируют полагаться на социальное обеспечение. Опрос также показал, что молодое поколение также планирует включить криптовалюту в свои пенсионные планы.

Заявление о том, что к 2033 году Целевой фонд социального обеспечения будет исчерпан, не означает, что он обанкротится и выплаты немедленно прекратятся. Скорее, это означает, что его резервы будут исчерпаны, так что в это время будет выплачиваться только 76% пособий.

3. Варианты сбережений и инвестиций более сложны

Потребителей теперь часто просят выбирать из различных инвестиционных и сберегательных продуктов. Эти продукты являются более сложными, чем в прошлом, и требуют от потребителей выбора из различных вариантов, которые предлагают различные процентные ставки и сроки погашения, решения, которые они часто не принимают должным образом. Этот выбор может повлиять на способность потребителя купить дом, финансировать образование или накопить на пенсию, увеличивая давление при принятии решений.

Этот выбор может повлиять на способность потребителя купить дом, финансировать образование или накопить на пенсию, увеличивая давление при принятии решений.

Увеличение продолжительности жизни означает, что нам нужно больше денег на пенсию, чем предыдущим поколениям.

Кроме того, количество учреждений, предлагающих продукты и услуги, может быть пугающим. Банки, кредитные союзы, страховые компании, компании кредитных карт, брокерские фирмы, ипотечные компании, фирмы по управлению инвестициями и другие компании, предоставляющие финансовые услуги, борются за активы, создавая путаницу для потребителей.

4. Финансовая среда меняется

Финансовый ландшафт динамичен. Теперь это глобальный рынок, на нем гораздо больше участников и гораздо больше влияющих факторов. Быстро меняющаяся среда, создаваемая технологическими достижениями, такими как электронная торговля, делает финансовые рынки еще более быстрыми и нестабильными. В совокупности эти факторы могут вызвать противоречивые взгляды и трудности при создании, реализации и следовании финансовой дорожной карте.

Почему важна финансовая грамотность

От повседневных расходов до долгосрочного прогнозирования бюджета — финансовая грамотность имеет решающее значение для управления этими факторами. Как упоминалось выше, важно планировать и откладывать достаточно, чтобы обеспечить адекватный доход на пенсии, избегая при этом высокого уровня долга, который может привести к банкротству, дефолту и потере права выкупа.

Тем не менее, в своем отчете об экономическом благополучии домохозяйств США в 2020 году Совет управляющих Федеральной резервной системы США обнаружил, что многие американцы не готовы к выходу на пенсию. Более четверти указали, что у них нет пенсионных сбережений, и менее четырех из десяти тех, кто еще не вышел на пенсию, считают, что их пенсионные сбережения находятся на правильном пути. Среди тех, у кого есть собственные пенсионные сбережения, более 60% признались, что чувствуют себя неуверенно при принятии пенсионных решений.

Согласно исследованию Института TIAA, низкая финансовая грамотность сделала миллениалов — самую большую часть американской рабочей силы — неподготовленными к серьезному финансовому кризису. Даже среди тех, кто сообщил о своих высоких знаниях в области личных финансов, только 19% правильно ответили на вопросы об основных финансовых концепциях. Сорок три процента сообщают об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины нет резервного фонда для покрытия трехмесячных расходов, а 37% финансово нестабильны (определяются как неспособные или маловероятные в состоянии найти 2000 долларов в течение месяца в случае чрезвычайной ситуации).

Даже среди тех, кто сообщил о своих высоких знаниях в области личных финансов, только 19% правильно ответили на вопросы об основных финансовых концепциях. Сорок три процента сообщают об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины нет резервного фонда для покрытия трехмесячных расходов, а 37% финансово нестабильны (определяются как неспособные или маловероятные в состоянии найти 2000 долларов в течение месяца в случае чрезвычайной ситуации).

Миллениалы также несут большие суммы студенческих кредитов и ипотечных долгов — на самом деле, 44% из них говорят, что у них слишком много долгов.

Хотя это может показаться отдельными проблемами, они оказывают более широкое влияние на все население, чем считалось ранее. Все, что нужно, это взглянуть на финансовый кризис 2008 года, чтобы увидеть финансовые последствия для всей экономики, возникшие из-за непонимания ипотечных продуктов (создание уязвимости для хищнического кредитования). Финансовая грамотность — это проблема, имеющая широкие последствия для экономического здоровья.

Финансовая грамотность — это проблема, имеющая широкие последствия для экономического здоровья.

Стратегии повышения вашей финансовой грамотности

Что такое финансовая грамотность?

Финансовая грамотность – это знание и применение различных финансовых навыков. Это может включать в себя создание бюджета, понимание того, как работает кредит, и накопление на пенсию. Финансовая грамотность включает в себя понимание различных финансовых инструментов, таких как акции, облигации, ETF, и создание инвестиционного плана.

Почему важна финансовая грамотность?

Финансовая грамотность важна не только потому, что финансовая грамотность обеспечивает основу для принятия обоснованных финансовых решений, но и потому, что финансовая ответственность возрастает. В прошлом, например, работодатели управляли пенсионными счетами сотрудников. Сегодня человек берет на себя большую часть этой ответственности через самостоятельные пенсионные счета.

Кроме того, расширился спектр финансовых продуктов, а кредит стал более доступным, что дает потребителям более широкий выбор.