Экономист по финансовой работе | Должностная инструкция экономиста по финансовой работе

Должностная инструкция экономиста по финансовой работе разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности экономиста, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция экономиста по финансовой работе может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей экономиста с учетом особенностей предприятия, организации производства, труда и управления, конкретного участка, который ведет экономист, а также прав и ответственности экономиста. При необходимости обязанности могут быть распределены между несколькими исполнителями.

Должностная инструкция, в которой четко сформулированы функции экономиста, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Должностная инструкция экономиста по финансовой работе

Рекомендуем посетить финансовые семинары для экономистов и финансистов.

Расписание на этот квартал >>>

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

1. Общие положения

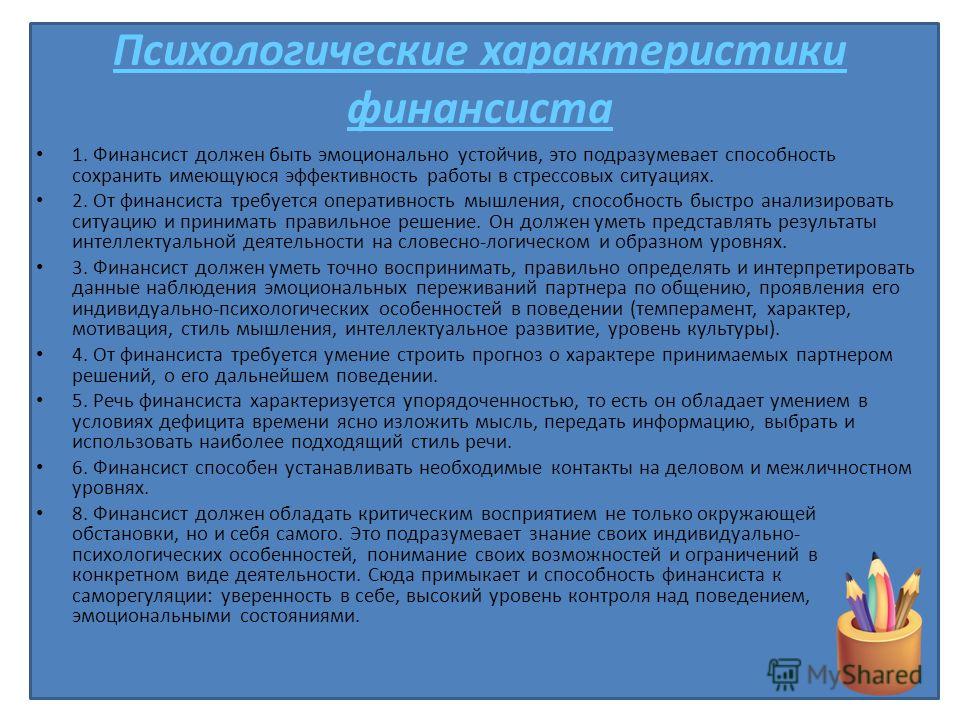

1.1. Экономист по финансовой работе относится к категории специалистов.

1.2. Экономист по финансовой работе назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Экономист по финансовой работе подчиняется непосредственно финансовому директору, руководителю финансового отдела или руководителю планово-экономического отдела.

1.4. На время отсутствия экономиста по финансовой работе его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по компании.

1.5. На должность экономиста по финансовой работе назначается лицо, отвечающее следующим требованиям: высшее профессиональное (экономическое) образование и стаж работы по специальности не менее полугода.

1.6. Экономист по финансовой работе должен знать:

- законодательные и нормативные правовые акты, руководящие и методические материалы по организации финансовой работы;

- экономику производства;

- порядок составления финансовых и кассовых планов, кредитных заявок и смет; нормирование оборотных средств;

- правила финансирования из государственного бюджета, долгосрочного и краткосрочного кредитования;

- порядок привлечения заемных и использования собственных средств, выпуска и приобретения ценных бумаг, начисления и уплаты платежей в государственный бюджет, налоговые органы, банковские учреждения и внебюджетные фонды;

- порядок распределения финансовых ресурсов;

- систему финансовых методов, обеспечивающих управление финансовыми потоками;

- порядок финансирования капитального строительства, ремонта и затрат по техническому перевооружению предприятия;

- систему счетов бухгалтерского учета;

- порядок и формы финансовых расчетов;

- установленную отчетность о финансовой деятельности предприятия, порядок и сроки ее составления; организацию производства, труда и управления;

- возможности применения вычислительной техники для осуществления финансовых расчетов и учета денежных средств предприятия, правила ее эксплуатации;

- рыночные методы хозяйствования; законодательство о труде;

- правила и нормы охраны труда.

1.7. Экономист по финансовой работе руководствуется в своей деятельности:

- Законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Приказами и распоряжениями руководства;

- Настоящей должностной инструкцией.

2. Должностные обязанности экономиста по финансовой работе

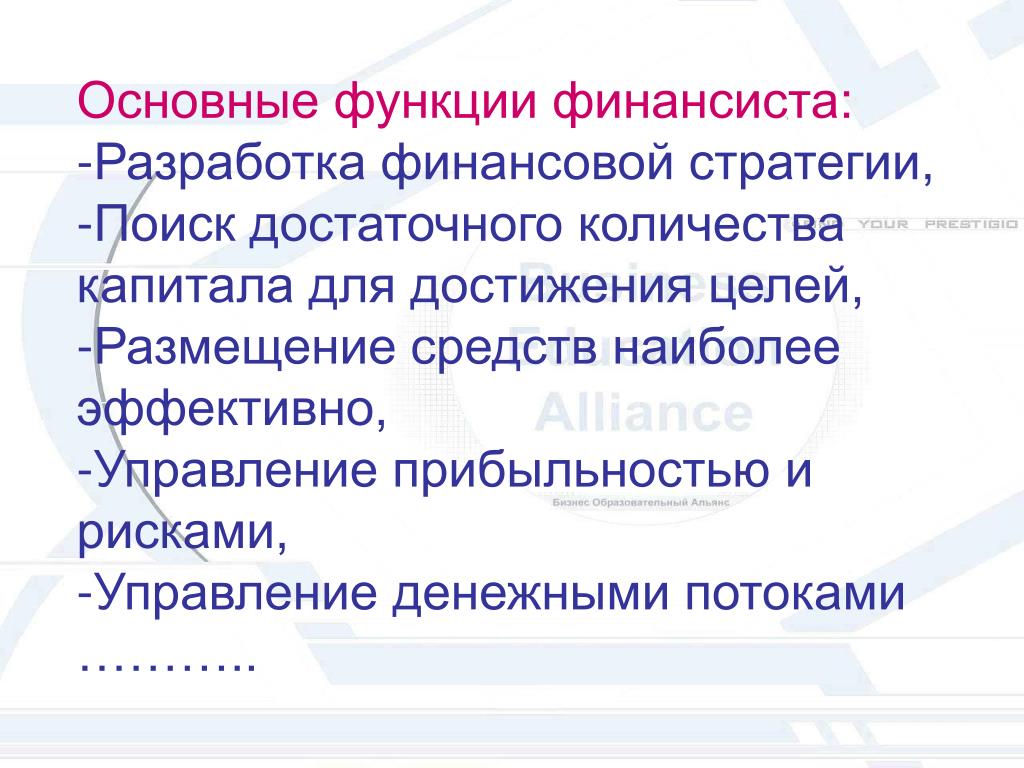

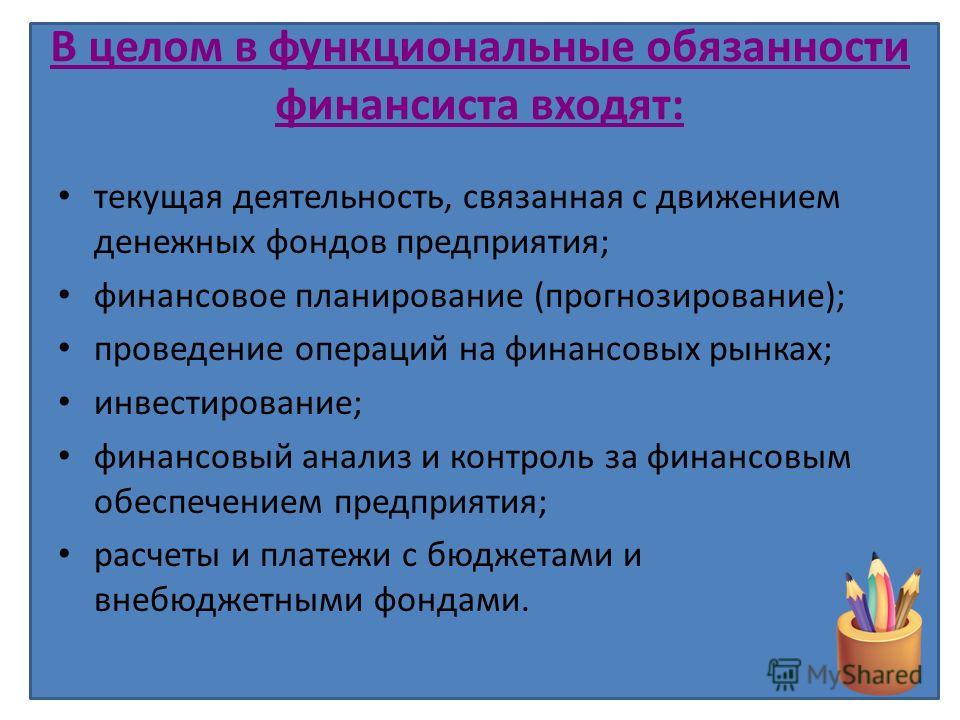

2.1. Выполняет работу по осуществлению финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений предприятия и их использование по обязательствам перед государственным бюджетом, налоговыми органами, банковскими учреждениями, поставщиками, финансирование затрат на расширенное воспроизводство, социальное обеспечение и материальное стимулирование работников.

2.2. Разрабатывает, исходя из технико-экономических показателей производственного плана, проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета предприятия.

2.3. Определяет размеры доходов и расходов, поступлений и отчислений средств, взаимоотношения предприятия с бюджетом, налоговыми органами, банками, составляет балансы доходов и расходов, кассовые планы и кредитные заявки.

2.4. Участвует в подготовке планов производства и реализации продукции, работ (услуг), капитальных вложений, планов по прибыли и налогу на прибыль, готовит необходимые расчеты и обоснования к ним, в разработке нормативов оборотных средств по видам сырья, материалов и других товарно-материальных ценностей и затрат в стоимостном выражении, доводит утвержденные показатели до подразделений предприятия.

2.5. Обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности предприятия, отслеживает состояние собственных средств.

2.6. Составляет проекты планов по прибыли от реализации выпускаемой продукции, использования основных средств, а также проведения операций, непосредственно не связанных с основной деятельностью (сдача помещений и имущества в аренду, доходы по ценным бумагам и др.).

2.7. Участвует в разработке проектов планов распределения прибыли, плановых нормативов отчислений в фонды предприятия.

2.8. Подготавливает банковские документы на все виды платежей по обязательствам предприятия.

2.9. Ведет переписку по рекламационным счетам поставщиков (заказчиков) и по счетам, не оплаченным в установленные сроки.

2.10. Осуществляет контроль за выполнением финансовых показателей подразделениями предприятия, соблюдением кассовой дисциплины, расчетами с поставщиками (заказчиками), своевременностью поступлений всех причитающихся предприятию денежных средств, обеспечивает соблюдение режима экономии.

2.

2.12. Принимает участие в разработке и внедрении мероприятий по повышению прибыльности производства и реализации продукции, улучшению использования собственных оборотных средств, средств государственного бюджета, предупреждению образования и ликвидации излишних запасов материальных ценностей, обеспечению конкурентоспособности продукции предприятия.

2.13. Участвует в формировании и использовании средств предприятия, проводит анализ их структуры и движения.

2.14. Принимает участие в работе по изучению и анализу состояния рынка кредитных ресурсов и ценных бумаг в целях эффективного размещения свободных финансовых средств и обеспечения финансовой устойчивости предприятия.

2.15. Проводит работу по привлечению заемных и использованию собственных денежных средств для осуществления финансовых операций (кредитование, инвестирование финансовых ресурсов в ценные бумаги, размещение денежных средств на банковские депозиты и др.

2.16. Подготавливает депозитные договоры на вложение финансовых средств, осуществляет контроль за своевременным возвратом вклада и получением процентов по ним.

2.17. Планирует доходы от размещения свободных средств и приобретения высоколиквидных государственных ценных бумаг, анализирует сведения о доходах, полученных от их инвестирования, составляет сводную отчетность.

2.18. Участвует в разработке нормативной и методической документации, регламентирующей финансовую деятельность предприятия.

2.19. Ведет учет выполнения плана по реализации продукции (работ, услуг), планов по прибыли и налогу с оборота, поступлений доходов, наличия средств на счетах в банке, погашения кредиторской задолженности федеральному, региональному и местному бюджетам, поставщикам и учреждениям банков.

2.20. Составляет установленную отчетность о результатах финансовой деятельности предприятия.

2.21. Выполняет работы по формированию, ведению и хранению базы данных внутрипроизводственной и внешней финансовой информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.22. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки финансовой информации.

2.23. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права экономиста по финансовой работе

Экономист по финансовой работе имеет право:

3.1. Знакомиться с проектами решений руководства компании, касающимися его деятельности.

3.2. Представлять руководству предложения по совершенствованию своей работы и работы компании.

3.3. Сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководства компании от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Принимать решения в пределах своей компетенции.

4. Ответственность экономиста по финансовой работе

Экономист по финансовой работе несет ответственность:

4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

Статьи по теме:

Должностная инструкция экономиста

Должностная инструкция экономиста по бухгалтерскому учету и анализу

Должностная инструкция экономиста по договорной и претензионной работе

Должностная инструкция экономиста по материально-техническому снабжению

Должностная инструкция экономиста по планированию

Должностная инструкция экономиста по сбыту

Должностная инструкция экономиста по труду

Положение о Финансовом отделе

Посмотреть ближайшие семинары по финансам:

Что должен уметь финансист будущего: технические навыки и инструменты

Содержание статьи

- 1 Что даёт финансисту наука о данных

- 2 Чему стоит научиться

- 2. 1 Excel

- 2.2 SQL

- 2.

- 3 Читайте также: Чем полезен SQL для бизнеса и финансов

- 3.1 Программирование на Python

- 4 Читайте также: Почему изучать Python и SQL нужно уже вчера?

- 4.1 Big Data и машинное обучение

- 4.2 Это тоже интересно:

- 4.3 Кто такой бизнес-аналитик и чем он занимается

- 4.4 Библиотеки Python для Data Science

- 4.5 5 причин, почему руководитель должен знать Python

1 Excel

1 ExcelКУРС

DATA SCIENCE ACADEMY

Научитесь использовать инструменты анализа данных, включая языки программирования и средства визуализации.

Для работы в финансовом секторе одних знаний о механизмах функционирования рынка уже недостаточно. Рекрутинговое агентство Robert Half провело исследование, которое подтвердило, что работодатели ищут технически подкованных специалистов. Особенно популярны в финансах различные направления Data Science.

Что даёт финансисту наука о данных

Data Science называют самой «сексуальной» профессией XXI века. Каждая коммерческая компания собирает данные: о своих покупателях, конкурентах, сделках и убытках. Анализ этих данных даёт возможность создавать более интересные для клиентов продукты, оптимизировать бизнес-процессы и достигать успехов.

Каждая коммерческая компания собирает данные: о своих покупателях, конкурентах, сделках и убытках. Анализ этих данных даёт возможность создавать более интересные для клиентов продукты, оптимизировать бизнес-процессы и достигать успехов.

В финансовом секторе на аналитике основаны прогнозирование, моделирование различных ситуаций и стратегий, распознавание мошенничества, анализ рисков во всём его многообразии и др.

Чему стоит научиться

- Вероятности. Для работы с данными понадобятся также основы статистики, теории вероятностей и стохастики. Всё это есть в курсах «Data Science Academy».

- Инструменты. Для получения данных и автоматизации процессов используются такие инструменты как SQL, Excel, различные языки программирования. Научиться работать с ними можно на бесплатном курсе «Введение в бизнес-аналитику».

Об инструментах поговорим подробнее.

Excel

В MS Excel уже встроены средства для обработки больших объемов данных. А ещё программа позволяет строить модели.

А ещё программа позволяет строить модели.

Excel покрывает почти 100% вычислительных потребностей корпоративных финансов.

Большинство использует хорошо если десятую часть возможностей Excel. Если научиться писать скрипты и макросы, таблицы.

С помощью Excel можно:

- сверять документы,

- вести бухгалтерию,

- обрабатывать большие информационные массивы,

- проводить финансовый анализ, планирование, прогнозирование и бюджетирование,

- строить аналитические отчеты и сводные таблицы,

- формировать графики и диаграммы,

- моделировать финансовые процессы,

- оценивать эффективность проектов,

- взаимодействовать с внешними источниками информации, например базами данных или ЦБ РФ.

Одна из самых замечательных возможностей электронных таблиц — автоматическое обновление информации из внешних источников или учётных систем.

Скрипты для Excel пишут на языке Visual Basic (for Excel). Этому и работе с другими возможностями таблиц мы учим на курсе «Excel Academy».

SQL

Большинство компаний хранят всю свою финансовую информацию в разного рода базах данных. Это реальные показатели, результаты многих лет деятельности, опыт, история. Их анализ позволяет давать оценки, делать выводы и принимать решения.

Но чтобы такой анализ провести, эти данные нужно получить из базы. В этом финансисту помогает язык структурированных запросов — SQL.

SQL и Excel во многом похожи — они работают с таблицами. Но в Excel мы эти таблицы видим, а в SQL можем только писать к ним запросы и получать нужные данные в заказанном виде.

При этом SQL намного мощнее, производительнее и быстрее выдаёт результат. При работе с массивами данных на сотни тысяч строк это критично.

Финансисту стоит изучить базовые операторы SQL и способы объединения таблиц, формирования выборок и фильтрации. Так данные будут представлены в нужном виде — и ими можно будет пользоваться для анализа. Также полезно узнать о создании и использовании процедур, индексации и блокировках различных типов.

Язык прост в освоении и очень эффективен на практике. Начать можно с нашего бесплатного онлайн-курса «Бизнес-аналитика. Введение».

Программирование на Python

Пожалуй, самый популярный для обработки данных язык — это Python. Он очень прост, но невероятно эффективен.

А ещё Python незаменим при создании аналитических инструментов и квантовых моделей. Существует огромное количество мощных и производительных Python-библиотек, предназначенных для анализа информации. Одни из самых востребованных — NumPy и Pandas.

Портал Efinancial Careers провел опрос рекрутеров финансовых организаций. Результаты подтверждают, что Python-разработчики необычайно востребованы в крупнейших банках и инвестиционных компаниях мира.

Финансисты используют Python для решения целого спектра задач:

- сбор и преобразование внешней финансовой информации,

- обработка огромных наборов данных, с которыми Excel уже не справляется,

- визуализация,

- прототипирование финансовых моделей,

- описание торговых стратегий,

- автоматизация рутинных повторяющихся операций,

- работа с текстом, электронными таблицами.

Помимо Python, в финансовой сфере пользуются популярностью и другие скриптовые языки, например R. А язык TradeScript позволяет создавать торговых роботов.

Освоив Python, можно углубиться в BigData и технологии Hadoop, Cassandra, Scala. Также для создания серьёзных финансовых продуктов используются C, C++ и Java.

Big Data и машинное обучение

Уже сейчас компьютеры намного лучше людей справляются с решением краткосрочных и среднесрочных финансовых задач, например с инвестированием. В будущем они станут еще эффективнее — потому что продолжает быстро развиваться машинное обучение и анализ больших данных.

Направления, в которых применяют машинное обучение и Big Data:

- определение связи между разными данными, прогнозирование на основе примеров,

- определение причин (драйверов) полученных данных,

- анализ трендов,

- первичная обработка больших неструктурированных данных, например текстов,

- поиск финансовых стратегий,

- определение рисков,

- выявление мошеннических операций,

- аналитика данных в реальном времени, алгоритмическая торговля,

- персонализация продукта.

Финансист не должен «переучиваться» на специалиста по машинному обучению. Это просто инструмент — но очень мощный и перспективный. Большинство необходимых для работы алгоритмов уже созданы, осталось лишь грамотно их применить.

Это тоже интересно:

Кто такой бизнес-аналитик и чем он занимается

Библиотеки Python для Data Science

5 причин, почему руководитель должен знать Python

КУРС DATA SCIENCE ACADEMY Научитесь использовать инструменты анализа данных, включая языки программирования и средства визуализации.

25 финансовых вещей, которые вы должны знать к 25 годам

К 25 годам вы должны понимать, как заботиться о своих финансах, когда начинаете свою карьеру. Вы должны знать:

1. Три основы прочного финансового фундамента

Погашение долга по кредитной карте, пополнение резервного фонда и наличие пенсионных счетов и их рост. Все остальное (путешествия, домовладение, инвестиции) должно прийти после.

Все остальное (путешествия, домовладение, инвестиции) должно прийти после.

2. Как составить бюджет

Потому что без него вы не сможете достичь ни одной из своих целей, например, купить дом, погасить долг по кредитной карте или путешествовать по миру.

3. Сколько вы зарабатываете и сколько тратите каждый месяц

Звучит легко, верно? Некоторые люди, однако, застигнуты врасплох и на собственном горьком опыте обнаруживают, что их расходы превышают их доходы.

4. Как выбраться из долгов

Если нет, то пришло время составить план.

5. Ваш кредитный рейтинг

Все еще не знаете этот номер? Боитесь выглядеть даже? Ваш кредитный рейтинг определяет не только то, какие кредитные карты вам одобрят, но и то, насколько дорогими будут ваши ипотечные кредиты и автокредиты.

6. Накопление первоначального взноса может занять много времени

Когда дело доходит до покупки дома, «люди всегда говорят: «Заезжай, как только сможешь» и «Это нормально быть домом». бедный.» Но прежде чем покупать дом, вы должны быть финансово стабильным. Если это не до 30 или 40 лет, это нормально.

бедный.» Но прежде чем покупать дом, вы должны быть финансово стабильным. Если это не до 30 или 40 лет, это нормально.

7. Как создать чрезвычайную финансовую ситуацию

Чрезвычайная финансовая ситуация не включает те билеты на концерт, которые вам «должны быть» или экстренный поход за покупками к свадьбе вашего лучшего друга. Это необязательно (даже если они этого не хотят).

8. Сколько будет стоить ваш идеальный выход на пенсию

Вы когда-нибудь действительно подсчитывали? Однако, если вы начнете в 25 лет (или раньше), вам будет легче убедиться, что у вас достаточно денег для выхода на пенсию. Хороший совет — внести максимальную сумму в 401k, если ваш работодатель согласится с этой суммой.

9. Чем старше вы становитесь, тем сложнее становится ваша денежная жизнь

10. Основы инвестирования

Даже не думайте об инвестировании, пока у вас не будет полностью финансируемого сберегательного счета на случай чрезвычайных ситуаций и отсутствие долга под высокие проценты.

11. Ваш общий компенсационный пакет

Предлагает ли ваш работодатель страхование по инвалидности? Страхование жизни? Польза здоровью?

12. Не полагайтесь на своих родителей в вопросах финансов

13. Что можно жонглировать несколькими денежными целями одновременно

14. Что у вас никогда не будет «достаточно» денег, чтобы сделать все это (если вы не Билл Гейтс или Илон Маск)

15. Что вы никогда не узнаете правду о финансах других людей

Сотрудник в отличной одежде может быть по уши в долгах или иметь семейные деньги. Соседка могла быть близка к потере права выкупа или заплатила наличными за ее дом. Вот почему никогда не стоит сравнивать себя с другими людьми.

16. Чего нельзя делать при покупке нового дома

Все мы любим делать ремонт. Но помните: вы не участвуете в одном из эпизодов D.I.Y. экстремальные шоу по перестройке дома, а в реальной жизни большие проекты стоят больших денег. Так что не позволяйте своим стремлениям сломить вас.

Так что не позволяйте своим стремлениям сломить вас.

17. Как найти специалиста по финансовому планированию, которому вы доверяете

18. Как красиво одеться в ваш бюджет

8 «ребалансировка» означаетКогда тебе было 10 лет, это означало, что ты снова карабкаешься на перекладину на уроке гимнастики. Теперь это может означать убедиться, что ваш инвестиционный портфель готов к росту, а также защитить себя, чтобы ваши счета не были уничтожены в случае спада на фондовом рынке.

20. Сохраняйте квитанции об уплате налогов

Некоторые из ваших покупок могут не облагаться налогом, что означает, что вы получите эти деньги обратно позже. Теперь вы несете ответственность за то, чтобы ваши финансы и покупки были в порядке. Начни организовываться!

21. Большая цена ваших маленьких трат

Теперь вы должны знать, что ваши ежедневные посещения Starbucks могут нанести ущерб вашему бюджету.

22. Приведите в порядок свои основные финансовые документы

Вы должны хорошо знать, где находятся ваше свидетельство о рождении, карточки социального обеспечения и другие официальные документы, а не ваши родители.

23. Как налоги влияют на ваш пенсионный план

В некоторых программах пенсионных накоплений вы платите налоги сейчас, а позже освобождаетесь от них. Некоторые сейчас не облагаются налогом, но взимают налог при снятии средств.

24. Обналичивание вашего 401(k) может навредить вам. Сейчас и позже

Вы уже знаете, что вытягивание денег из вашего 401(k) отбрасывает вас на годы и годы назад, когда дело доходит до выхода на пенсию, верно? Но угадайте, что: у вас также будет огромный налоговый счет, который нужно заплатить в апреле следующего года.

25. Плюсы и минусы процентов

Простые проценты – это процент, умноженный на сумму и период времени, в течение которого вы обещаете его вернуть. С другой стороны, сложные проценты рассчитываются чаще, поэтому они накапливаются на себе, чтобы проценты постоянно росли.

С другой стороны, сложные проценты рассчитываются чаще, поэтому они накапливаются на себе, чтобы проценты постоянно росли.

Обязательно ознакомьтесь с Financial Focu$, нашей бесплатной онлайн-программой финансового образования, которая поможет вам более эффективно управлять своими деньгами и обрести уверенность в своих финансовых знаниях.

Источник: LearnVest

Полное руководство по финансовой грамотности

Мы знаем, что чем раньше вы изучите основы работы денег, тем увереннее и успешнее вы будете распоряжаться своими финансами в дальнейшей жизни. Никогда не поздно начать учиться, но стоит начать с форы. Первые шаги в мир денег начинаются с образования.

Банковское дело, составление бюджета, сбережения, кредит, долг и инвестирование — вот столпы, лежащие в основе большинства финансовых решений, которые мы будем принимать в своей жизни. В Investopedia у нас есть более 30 000 статей, терминов, часто задаваемых вопросов и видеороликов, посвященных этим темам, и мы потратили более 20 лет на создание и улучшение наших ресурсов, чтобы помочь вам принимать разумные финансовые и инвестиционные решения.

Это руководство — отличное место для начала, и сегодня отличный день для этого. Начнем с финансовой грамотности — что это такое и как она может улучшить вашу жизнь.

Ключевые выводы

- Финансовая грамотность — это способность понимать и использовать различные финансовые навыки.

- Финансовая грамотность в Соединенных Штатах снижается в то время, когда граждане все чаще нуждаются в принятии продуманных и обоснованных решений, чтобы избежать высокого уровня долга и иметь достаточный доход на пенсии.

- Некоторые из основ финансовой грамотности и ее практического применения в повседневной жизни включают банковское дело, составление бюджета, работу с долгами и кредитами, а также инвестирование.

Нажмите «Играть», чтобы узнать, как улучшить свои навыки финансовой грамотности

Что такое финансовая грамотность?

Финансовая грамотность — это способность понимать и использовать различные финансовые навыки, включая управление личными финансами, составление бюджета и инвестирование. Это также означает понимание определенных финансовых принципов и концепций, таких как временная стоимость денег, сложные проценты, управление долгом и финансовое планирование.

Это также означает понимание определенных финансовых принципов и концепций, таких как временная стоимость денег, сложные проценты, управление долгом и финансовое планирование.

Достижение финансовой грамотности может помочь людям избежать принятия неверных финансовых решений и помочь им стать самодостаточными и достичь финансовой стабильности. Ключевые шаги к достижению финансовой грамотности включают в себя обучение тому, как составлять бюджет, отслеживать расходы, выплачивать долги и планировать выход на пенсию. Самообразование по этим темам также включает в себя изучение того, как работают деньги, постановку и достижение финансовых целей, осознание неэтичных/дискриминационных финансовых практик и решение финансовых проблем, с которыми сталкивается жизнь.

Важность финансовой грамотности

Тенденции в США указывают на снижение финансовой грамотности американцев. В своем Национальном исследовании финансовых возможностей, проводимом каждые несколько лет, Управление по регулированию финансовой отрасли (FINRA) предлагает тест из пяти вопросов, который измеряет знания потребителей о процентах, сложных процентах, инфляции, диверсификации и ценах на облигации. В последнем исследовании только 34% прошедших тест правильно ответили как минимум на четыре из пяти вопросов.

В последнем исследовании только 34% прошедших тест правильно ответили как минимум на четыре из пяти вопросов.

Тем не менее принятие обоснованных финансовых решений важнее, чем когда-либо. Возьмем пенсионное планирование: многие работники когда-то полагались на пенсионные планы для финансирования своей пенсионной жизни, а финансовое бремя и принятие решений в отношении пенсионных фондов ложились на компании или правительства, которые их спонсировали. Сегодня немногие работники получают пенсии; вместо этого некоторым предлагается возможность участия в плане 401 (k), который включает в себя решения, которые сами сотрудники должны принимать об уровне взносов и выборе инвестиций. Тем, у кого нет вариантов работодателя, необходимо активно искать и открывать индивидуальные пенсионные счета (IRA) и другие пенсионные счета с налоговыми льготами.

Добавьте к этому увеличивающуюся продолжительность жизни людей (что ведет к более длительному выходу на пенсию), пособия по социальному обеспечению, которых едва хватает на элементарное выживание, сложные варианты медицинского и другого страхования, более сложные сберегательные и инвестиционные инструменты на выбор — и множество вариантов выбора от банков, кредитные союзы, брокерские фирмы, компании, выпускающие кредитные карты, и многое другое. Понятно, что финансовая грамотность необходима для принятия продуманных и обоснованных решений, избегания ненужных долгов, помощи членам семьи в принятии этих сложных решений и получения адекватного дохода на пенсии.

Понятно, что финансовая грамотность необходима для принятия продуманных и обоснованных решений, избегания ненужных долгов, помощи членам семьи в принятии этих сложных решений и получения адекватного дохода на пенсии.

Основы личных финансов

Личные финансы — это то, где финансовая грамотность превращается в индивидуальное принятие финансовых решений. Как вы управляете своими деньгами? Какие сберегательные и инвестиционные инструменты вы используете? Личные финансы — это создание и достижение ваших финансовых целей — будь то владение домом, помощь другим членам вашей семьи, откладывание денег на обучение ваших детей в колледже, поддержка небезразличных вам дел, планирование выхода на пенсию или что-то еще. Среди других тем, он охватывает банковское дело, составление бюджета, управление долгами и кредитами, а также инвестирование. Давайте взглянем на эти основы, чтобы вы начали.

Введение в банковские счета

Банковские счета, как правило, являются первым финансовым счетом, который вы открываете, и необходимы для крупных покупок и жизненных событий. Вот разбивка того, какие банковские счета вам следует рассмотреть и почему они являются первым шагом в создании стабильного финансового будущего.

Вот разбивка того, какие банковские счета вам следует рассмотреть и почему они являются первым шагом в создании стабильного финансового будущего.

Зачем мне банковский счет?

Хотя у большинства американцев есть банковские счета, 6% домохозяйств в США до сих пор их не имеют. Почему так важно открыть счет в банке? Потому что это безопаснее, чем держать наличные. Активы, хранящиеся в банке, труднее украсть, и в Соединенных Штатах они обычно застрахованы Федеральной корпорацией страхования депозитов (FDIC). Это означает, что у вас всегда будет доступ к вашим наличным, даже если каждый клиент решит снять свои деньги одновременно.

Многие финансовые операции требуют наличия банковского счета для:

- Используйте дебетовую или кредитную карту

- Используйте платежные приложения, такие как Venmo или PayPal

- Выпишите чек

- Используйте банкомат

- Покупка или аренда дома

- Получайте зарплату от своего работодателя

- Получайте проценты на свои деньги

Онлайн против традиционных банков

Когда вы думаете о банке, вы, вероятно, представляете себе здание. Это называется физический банк. Многие обычные банки также позволяют вам открывать счета и управлять своими деньгами в Интернете.

Это называется физический банк. Многие обычные банки также позволяют вам открывать счета и управлять своими деньгами в Интернете.

Некоторые банки работают только онлайн и не имеют физических зданий. Эти банки обычно предлагают те же услуги, что и обычные банки, за исключением возможности посетить их лично.

Какой тип банка я могу использовать?

Розничные банки: Это наиболее распространенный тип банков, в которых люди имеют счета. Розничные банки — это коммерческие компании, которые предлагают текущие и сберегательные счета, кредиты, кредитные карты и страхование. У розничных банков могут быть физические, личные здания, которые вы можете посещать или находиться только в сети. У большинства есть и то, и другое. Банковские онлайн-технологии, как правило, продвинуты, и у них часто больше офисов и банкоматов по всей стране, чем у кредитных союзов.

Кредитные союзы: Кредитные союзы предоставляют сберегательные и текущие счета, выдают ссуды и предлагают другие финансовые продукты, как это делают банки. Однако они являются некоммерческими организациями, принадлежащими их членам. Кредитные союзы, как правило, имеют более низкие комиссии и лучшие процентные ставки по сберегательным счетам и кредитам. Кредитные союзы иногда известны тем, что обеспечивают более персонализированное обслуживание клиентов, хотя обычно у них гораздо меньше отделений и банкоматов.

Однако они являются некоммерческими организациями, принадлежащими их членам. Кредитные союзы, как правило, имеют более низкие комиссии и лучшие процентные ставки по сберегательным счетам и кредитам. Кредитные союзы иногда известны тем, что обеспечивают более персонализированное обслуживание клиентов, хотя обычно у них гораздо меньше отделений и банкоматов.

Какие типы банковских счетов я могу открыть?

Есть три основных типа банковских счетов, которые средний человек может захотеть открыть:

- Сберегательный счет: Сберегательный счет – это процентный депозитный счет, открытый в банке или другом финансовом учреждении. По сберегательным счетам обычно выплачивается низкая процентная ставка, но их безопасность и надежность делают их разумным вариантом для сбережения наличных денег на краткосрочные нужды. У них обычно есть некоторые юридические ограничения на то, как часто вы можете снимать деньги, но они, как правило, очень гибкие, поэтому они идеально подходят для создания резервного фонда, откладывания на краткосрочную цель, например, на покупку автомобиля или поездку в отпуск или просто храните дополнительные деньги, которые вам не нужны, на вашем текущем счете.

- Текущий счет: Текущий счет также является депозитным счетом в банке или другом финансовом учреждении, который позволяет вам вносить и снимать средства. Текущие счета очень ликвидны, а это означает, что они позволяют снимать средства в большом количестве в месяц, в отличие от менее ликвидных сберегательных или инвестиционных счетов, хотя проценты по ним практически отсутствуют. Деньги могут быть депонированы в банках и банкоматах, путем прямого депозита или с помощью другого типа электронного перевода. Владельцы счетов могут снимать средства через банки и банкоматы, выписывая чеки или используя дебетовые карты, привязанные к их счетам.

Возможно, вам удастся найти расчетный счет без комиссий. Другие взимают ежемесячные и другие сборы (например, за овердрафт или использование внесетевого банкомата), основанные, например, на том, сколько вы держите на счете или есть ли прямой депозитный чек или платеж по ипотеке с автоматическим снятием средств. учетная запись. Счета Lifeline и второго шанса, доступные в некоторых банках, могут помочь тем, кто испытывает трудности с получением традиционного расчетного счета. - Высокодоходный сберегательный счет: Высокодоходный сберегательный счет — это еще один тип сберегательного счета, на который обычно выплачивается гораздо более высокая процентная ставка, чем на стандартный сберегательный счет. Компромисс для получения большего процента на ваши деньги заключается в том, что высокодоходные счета, как правило, требуют больших начальных депозитов, больших минимальных остатков и более высоких комиссий.

Счета Lifeline и второго шанса, доступные в некоторых банках, могут помочь тем, кто испытывает трудности с получением традиционного расчетного счета.

Счета Lifeline и второго шанса, доступные в некоторых банках, могут помочь тем, кто испытывает трудности с получением традиционного расчетного счета.Возможно, вы сможете открыть высокодоходный сберегательный счет в своем текущем банке, но онлайн-банки, как правило, имеют самые высокие процентные ставки.

Что такое резервный фонд?

Чрезвычайный фонд не является особым типом банковского счета, но может быть любым источником наличных денег, которые вы сэкономили, чтобы помочь вам справиться с финансовыми трудностями, такими как потеря работы, медицинские счета или ремонт автомобиля. Как они работают:

Как они работают:

- Большинство людей используют отдельный сберегательный счет.

- Сумма на счету должна быть достаточной для покрытия расходов за три-шесть месяцев.

- Деньги из резервного фонда должны быть запрещены для оплаты регулярных расходов.

Знакомство с кредитными картами

Вы знаете их как пластиковые карты, которые (почти) все носят в своих кошельках. Кредитные карты — это счета, которые позволяют вам занимать деньги у эмитента кредитной карты и возвращать их с течением времени. За каждый месяц, когда вы не вернете деньги в полном объеме, вам будут начисляться проценты на оставшуюся сумму. Обратите внимание, что некоторые кредитные карты, называемые платежными картами, требуют, чтобы вы полностью оплачивали свой баланс каждый месяц; однако они менее распространены.

В чем разница между кредитными и дебетовыми картами?

Вот разница:

Дебетовые карты снимают деньги прямо с вашего расчетного счета. Вы не можете занимать деньги с помощью дебетовых карт, а это означает, что вы не можете потратить больше наличных, чем у вас есть в банке. А дебетовые карты не помогут вам создать кредитную историю и кредитный рейтинг.

Вы не можете занимать деньги с помощью дебетовых карт, а это означает, что вы не можете потратить больше наличных, чем у вас есть в банке. А дебетовые карты не помогут вам создать кредитную историю и кредитный рейтинг.

Кредитные карты позволяют занимать деньги и не снимать наличные с вашего банковского счета. Это может быть полезно для крупных, неожиданных покупок, но наличие остатка, то есть невыплата полностью денег, которые вы заняли, каждый месяц означает, что вы будете должны проценты эмитенту кредитной карты. Фактически, по состоянию на первый квартал 2022 года американцы имели задолженность по кредитным картам на сумму около 840 миллиардов долларов. Поэтому будьте очень осторожны, тратя больше денег, чем у вас есть, потому что долги могут быстро накапливаться и со временем превращаться в снежный ком.

С другой стороны, разумное использование кредитной карты и своевременная оплата счетов по кредитной карте поможет вам создать кредитную историю и хороший кредитный рейтинг. Важно создать хороший кредитный рейтинг не только для того, чтобы претендовать на лучшие кредитные карты, но и потому, что вы получите более выгодные процентные ставки по автокредитам, персональным кредитам и ипотечным кредитам.

Важно создать хороший кредитный рейтинг не только для того, чтобы претендовать на лучшие кредитные карты, но и потому, что вы получите более выгодные процентные ставки по автокредитам, персональным кредитам и ипотечным кредитам.

Что такое годовых?

APR означает годовую процентную ставку. Это сумма процентов, которую вы должны выплатить эмитенту кредитной карты на любой невыплаченный остаток. Вы должны обратить пристальное внимание на этот номер при подаче заявки на кредитную карту. Более высокое число может стоить вам сотен или даже тысяч долларов, если со временем у вас будет большой баланс. Средняя годовая ставка сегодня составляет около 20%, но ваша ставка может быть выше, если у вас плохой кредит. Процентные ставки также имеют тенденцию варьироваться в зависимости от типа кредитной карты.

Какую кредитную карту выбрать?

Кредитные баллы оказывают большое влияние на ваши шансы на одобрение кредитной карты. Понимание того, в какой диапазон попадает ваша оценка, может помочь вам сузить варианты при выборе карт, на которые вы можете подать заявку. Помимо вашего кредитного рейтинга, вам также необходимо решить, какие льготы лучше всего соответствуют вашему образу жизни и привычкам расходов.

Помимо вашего кредитного рейтинга, вам также необходимо решить, какие льготы лучше всего соответствуют вашему образу жизни и привычкам расходов.

Если у вас никогда раньше не было кредитной карты или у вас плохая кредитная история, вам, вероятно, придется подать заявку на получение кредитной карты с обеспечением или субстандартной кредитной карты. Воспользовавшись одним из них и своевременно погасив кредит, вы можете повысить свой кредитный рейтинг и получить право на кредит по более выгодным ставкам.

Если у вас хороший кредит, вы можете выбрать один из множества типов кредитных карт, таких как:

- Премиальные карты для путешествий. Эти кредитные карты предлагают баллы, которые можно обменять на путешествия, включая авиабилеты, отели и аренду автомобилей, за каждый потраченный доллар.

- Кэшбэк карты. Если вы не часто путешествуете или не хотите иметь дело с конвертацией баллов в реальные привилегии, вам лучше всего подойдет карта с кэшбэком. Каждый месяц вы будете получать небольшую часть ваших расходов обратно наличными или в качестве кредита к вашей выписке.

- Карты перевода баланса. Если у вас есть остатки на других картах с высокими процентными ставками, перевод вашего остатка на кредитную карту с более низкой процентной ставкой может сэкономить вам деньги и улучшить вашу кредитную историю.

- Карты с низкой годовой процентной ставкой или без нее. Если вы регулярно переносите остаток из месяца в месяц, переход на кредитную карту с низкой годовой процентной ставкой или без нее может сэкономить вам сотни долларов в год на выплате процентов.

Каждый месяц вы будете получать небольшую часть ваших расходов обратно наличными или в качестве кредита к вашей выписке.

Каждый месяц вы будете получать небольшую часть ваших расходов обратно наличными или в качестве кредита к вашей выписке.Помните о своей защите в соответствии с Законом о равных кредитных возможностях. Изучите кредитные возможности и доступные процентные ставки и убедитесь, что вам предложат лучшие ставки для вашей конкретной кредитной истории и финансового положения.

Как составить бюджет

Составление бюджета — один из самых простых и эффективных способов контролировать свои расходы, сбережения и инвестиции. Вы не сможете начать улучшать свое финансовое положение, если не знаете, куда уходят ваши деньги, поэтому начните сопоставлять свои расходы с доходами, а затем поставьте четкие цели.

Вы не сможете начать улучшать свое финансовое положение, если не знаете, куда уходят ваши деньги, поэтому начните сопоставлять свои расходы с доходами, а затем поставьте четкие цели.

Одним из шаблонов бюджета, который помогает людям достигать своих целей, управлять своими деньгами и откладывать деньги на случай чрезвычайных ситуаций и выхода на пенсию, является бюджетное правило 50/20/30: расходы 50 % на потребности, 20 % на сбережения и 30 % на нужды.

Как составить бюджет?

Составление бюджета начинается с отслеживания того, сколько денег вы получаете каждый месяц, за вычетом того, сколько денег вы тратите каждый месяц. Вы можете сделать это на листе Excel, на бумаге или в приложении для составления бюджета — решать вам. Как бы вы ни отслеживали свой бюджет, четко изложите следующее:

- Доход: Перечислите все источники денег, которые вы получаете в течение месяца, с указанием суммы в долларах. Это может включать в себя зарплату, доход от инвестиций, алименты, расчеты и деньги, которые вы зарабатываете на подработках или других проектах, таких как продажа поделок.

- Расходы: Перечислите все покупки, которые вы совершаете в течение месяца, разделив их на две категории: фиксированные расходы и дискреционные расходы. Если вы не можете вспомнить, на что тратите деньги, просмотрите свои банковские выписки, выписки по кредитным картам и выписки по брокерскому счету. Постоянные расходы — это покупки, которые вы должны делать каждый месяц. Их количества не меняются (или меняются очень мало) и считаются необходимыми. К ним относятся арендная плата / платежи по ипотеке, платежи по кредиту и коммунальные услуги. Дискреционные расходы — это категория необязательных или различных покупок, таких как еда в ресторане, покупки, одежда и путешествия. Учитывайте их желания, а не потребности.

- Сбережения : запишите сумму денег, которую вы можете откладывать каждый месяц, будь то наличные деньги, наличные деньги, внесенные на банковский счет, или деньги, которые вы добавляете на инвестиционный счет или пенсионный счет, например IRA или 401( k) если ваш работодатель предлагает его.

Теперь, когда у вас есть четкое представление о поступающих, расходуемых и сэкономленных деньгах, вы можете определить, какие расходы при необходимости можно сократить. Вычтите свои расходы из общего дохода, чтобы получить сумму денег, которая у вас останется в конце месяца. Если у вас его еще нет, вложите дополнительные деньги в резервный фонд, пока вы не сэкономите от трех до шести месяцев расходов на случай потери работы или других чрезвычайных ситуаций. Не используйте эти деньги для дискреционных расходов. Ключ в том, чтобы сохранить его в безопасности и увеличить его на время, когда ваш доход уменьшится или прекратится.

Как начать инвестировать

Если вы готовы начать инвестировать, вам нужно изучить основы того, куда и как вкладывать свои деньги. Решите, во что инвестировать и сколько инвестировать, понимая риски (и потенциальные выгоды) различных типов инвестиций.

Что такое фондовый рынок?

Фондовый рынок относится к совокупности рынков и бирж, на которых происходит покупка и продажа акций. Термины «фондовый рынок» и «фондовая биржа» взаимозаменяемы. И хотя это называется фондовым рынком, другие финансовые ценные бумаги, такие как биржевые фонды (ETF), корпоративные облигации и производные инструменты, основанные на акциях, товарах, валютах и облигациях, также торгуются на фондовых рынках. Есть несколько площадок для торговли акциями. Ведущие фондовые биржи в США включают Нью-Йоркскую фондовую биржу (NYSE), Nasdaq и биржу опционов Cboe.

Термины «фондовый рынок» и «фондовая биржа» взаимозаменяемы. И хотя это называется фондовым рынком, другие финансовые ценные бумаги, такие как биржевые фонды (ETF), корпоративные облигации и производные инструменты, основанные на акциях, товарах, валютах и облигациях, также торгуются на фондовых рынках. Есть несколько площадок для торговли акциями. Ведущие фондовые биржи в США включают Нью-Йоркскую фондовую биржу (NYSE), Nasdaq и биржу опционов Cboe.

Как инвестировать?

Чтобы купить акции, вам нужно использовать брокера. Это профессиональный человек или цифровая платформа, чья работа заключается в том, чтобы обработать транзакцию для вас. Для новых инвесторов существуют три основные категории брокеров:

- Брокер с полным спектром услуг, который управляет вашими инвестиционными операциями и предоставляет платные консультации.

- Онлайн/дисконтный брокер, который выполняет ваши транзакции и дает советы в зависимости от того, сколько вы вложили. Примеры этого включают Fidelity, TD Ameritrade и Charles Schwab.

- Робот-советник, который совершает ваши сделки и может подбирать для вас инвестиции. Примеры включают Betterment, Wealthfront и интеллектуальные портфели Schwab.

Примеры этого включают Fidelity, TD Ameritrade и Charles Schwab.

Примеры этого включают Fidelity, TD Ameritrade и Charles Schwab.Во что мне инвестировать?

Нет правильного ответа для всех. Какие ценные бумаги вы покупаете и сколько вы покупаете, будет зависеть от суммы денег, которая у вас есть для инвестирования, и от того, какой риск вы готовы взять на себя в надежде получить более высокую прибыль. Вот наиболее распространенные ценные бумаги для инвестиций, перечисленные в порядке убывания риска:

Акции: Акции (также известные как «акции» или «акционерный капитал») — это тип инвестиций, который означает частичное владение компанией-эмитентом. Это дает акционеру право на эту долю активов и доходов корпорации. По сути, это как владение небольшой частью компании.

Владение акциями дает вам право голосовать на собраниях акционеров, получать дивиденды (которые поступают из прибыли компании), если и когда они распределяются, и продавать свои акции кому-либо еще. Цена акций колеблется в течение дня и может зависеть от многих факторов, в том числе от результатов деятельности компании, внутренней экономики, мировой экономики, дневных новостей и многого другого. Акции могут расти в цене, падать в цене или даже обесцениваться, что делает их более волатильными и потенциально более рискованными, чем многие другие виды инвестиций.

Цена акций колеблется в течение дня и может зависеть от многих факторов, в том числе от результатов деятельности компании, внутренней экономики, мировой экономики, дневных новостей и многого другого. Акции могут расти в цене, падать в цене или даже обесцениваться, что делает их более волатильными и потенциально более рискованными, чем многие другие виды инвестиций.

ETF: Биржевой фонд или ETF состоит из набора ценных бумаг, таких как акции, которые часто отслеживают базовый индекс, хотя ETF могут инвестировать в любое количество секторов промышленности или использовать различные стратегии. Думайте о ETF как о пироге, содержащем множество различных ценных бумаг. Когда вы покупаете акции ETF, вы покупаете кусок пирога, который содержит кусочки ценных бумаг внутри. Это позволяет вам покупать много акций одновременно, с легкостью совершая только одну покупку: ETF.

Во многом ETF похожи на взаимные фонды; однако они котируются на биржах, а акции ETF торгуются в течение дня, как и обычные акции. Инвестирование в ETF считается менее рискованным, чем инвестирование в отдельные акции, потому что внутри ETF есть много ценных бумаг. Если некоторые из этих ценных бумаг падают в цене, другие могут оставаться на прежнем уровне или расти в цене.

Инвестирование в ETF считается менее рискованным, чем инвестирование в отдельные акции, потому что внутри ETF есть много ценных бумаг. Если некоторые из этих ценных бумаг падают в цене, другие могут оставаться на прежнем уровне или расти в цене.

Взаимные фонды: Взаимный фонд — это тип инвестиций, состоящий из портфеля акций, облигаций или других ценных бумаг. Взаимные фонды предоставляют мелким или индивидуальным инвесторам доступ к диверсифицированным, часто профессионально управляемым портфелям по низкой цене. Существует много категорий взаимных фондов, представляющих виды ценных бумаг, в которые они инвестируют, их инвестиционные цели и тип прибыли, которую они ищут. Большинство пенсионных планов, спонсируемых работодателями, инвестируют в взаимные фонды.

Инвестирование в акции взаимного фонда отличается от инвестирования в акции, потому что взаимный фонд владеет множеством различных акций (или других ценных бумаг), а не одним пакетом. В отличие от акций или ETF, которые торгуются по разным ценам в течение дня, выкуп взаимных фондов, как правило, происходит только в конце каждого торгового дня и по любой цене акций фонда в данный момент. Подобно ETF, взаимные фонды считаются менее рискованными, чем акции, из-за их диверсификации.

Подобно ETF, взаимные фонды считаются менее рискованными, чем акции, из-за их диверсификации.

Взаимные фонды взимают ежегодные сборы, называемые коэффициентами расходов, а в некоторых случаях и комиссионные.

Облигации: Облигации выпускаются компаниями, муниципалитетами, штатами и суверенными правительствами для финансирования проектов и операций. Когда инвестор покупает облигацию, он фактически ссужает свои деньги эмитенту облигации с обещанием погашения плюс проценты. Купонная ставка облигации — это процентная ставка, которую заработает инвестор. Облигация называется инструментом с фиксированным доходом, потому что по облигациям традиционно выплачивается фиксированная процентная ставка инвесторам, хотя по некоторым облигациям выплачивается переменная процентная ставка. Цены на облигации обратно пропорциональны процентным ставкам: когда ставки растут, цены на облигации падают, и наоборот. Облигации имеют сроки погашения, которые являются моментом времени, когда основная сумма должна быть выплачена инвестору в полном объеме, иначе эмитент рискует дефолт.

Облигации оцениваются по тому, насколько вероятно, что эмитент вернет вам деньги. Облигации с более высоким рейтингом, известные как облигации инвестиционного уровня, считаются более безопасными и стабильными. Такие предложения привязаны к публично торгуемым корпорациям и государственным организациям, которые могут похвастаться позитивными перспективами. Облигации инвестиционного уровня получают рейтинги от «ААА» до «ВВВ-» от Standard and Poor’s и рейтинги от «Ааа» до «Ваа3» от Moody’s. По облигациям с более высоким рейтингом обычно выплачиваются более низкие процентные ставки, чем по облигациям с более низким рейтингом. Казначейские облигации США являются наиболее распространенными ценными бумагами с рейтингом AAA.

Безопасны ли банки?

Большинство банковских счетов в Соединенных Штатах застрахованы Федеральной корпорацией страхования депозитов (FDIC) до определенных пределов, которые в настоящее время определяются как «не менее 250 000 долларов США на одного вкладчика в каждом банке, застрахованном FDIC, на каждую категорию собственности». Если у вас есть много денег, которые вы можете положить в банк, вы можете убедиться, что все это покрыто, открыв несколько счетов.

Если у вас есть много денег, которые вы можете положить в банк, вы можете убедиться, что все это покрыто, открыв несколько счетов.

Безопасно ли инвестировать в фондовый рынок?

Акции по своей природе сопряжены с риском — некоторые больше, чем другие — и вы можете потерять деньги, если цена их акций упадет. Брокерские счета застрахованы Корпорацией по защите инвесторов в ценные бумаги на сумму до 500 000 долларов США в ценных бумагах и наличными. Однако это применимо только в том случае, если брокерская фирма терпит неудачу и не может расплатиться со своими клиентами. Он не покрывает обычные потери инвесторов.

Какая инвестиция самая надежная?

Казначейские ценные бумаги США, включая облигации, векселя и банкноты, обеспечены правительством США и обычно считаются самыми безопасными инвестициями в мире. Тем не менее, эти виды инвестиций, как правило, приносят низкие процентные ставки, поэтому инвесторы сталкиваются с риском того, что инфляция может со временем подорвать покупательную способность их денег.