Доступ открыт. Сервисы ЭБК, за которые не нужно платить деньги

Коллеги! Благодаря тому, что вы у нас есть (а если верить счетчику, в ЭБК system зарегистрировано уже свыше 12.500 кредитных и ипотечных брокеров, автосалонов, агентств недвижимости, страховых и других компаний), мы имеем возможность разрабатывать и предлагать вам все новые, уникальные, полезные, и что самое приятное – иногда даже бесплатные сервисы. Давайте о них и поговорим.

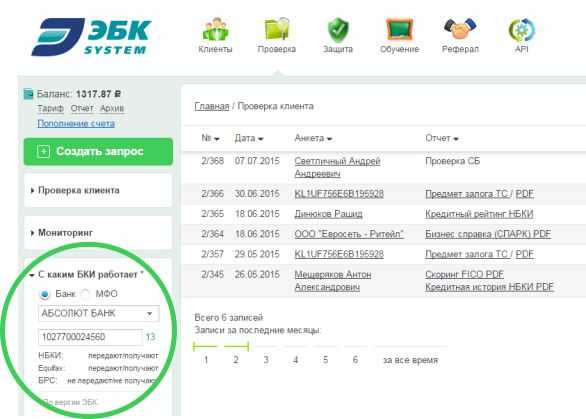

С каким БКИ работает банк

Сервис находится в разделе «Проверка» и доступен по трем из четырех крупнейших бюро кредитных историй – НБКИ, Эквифакс и БКИ «Русский стандарт». Работает сервис просто: вы вводите название банка и видите, в какие бюро банк данные передает и в каких – запрашивает. Сервис необходим для того, чтобы узнать, какую информацию о вашем клиенте получит банк. Если у клиента есть просрочка и она отмечена в каком-либо бюро, вы можете узнать, «увидит» ли эту просрочку кредитор. Если просрочка критичная, и может сказаться на решении о выдаче кредита, вы можете отправить клиента в другой банк, от которого негативная информация на клиента будет при проверке его кредитной истории скрыта. Информация обновляется в режиме реального времени, и, если банк начнет работать с тем или иным бюро, вы увидите эти перемены сразу. Удобно, уникально, бесплатно. Если вы сделаете сервис «С каким БКИ работает банк» частью обычных проверок клиента перед отправкой в банк, это принесет пользу вашему бизнесу.

Перейти в раздел

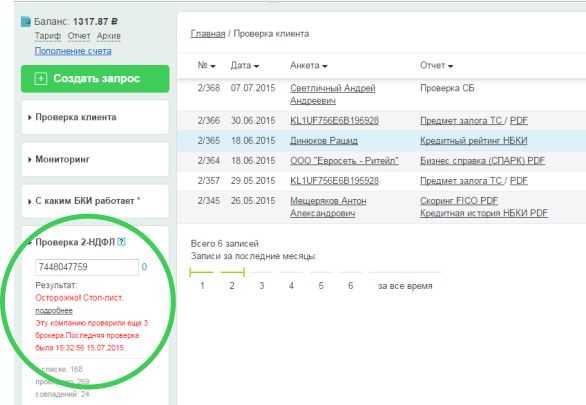

Проверка 2-НДФЛ

Это совсем новый, но очень полезный, сервис ЭБК. Заемщику отказывают в банке всего по трем основным причинам: негативная кредитная история, несоответствие требованиям банка по социо-демографическим данным и недостаточная благонадежность компании-работодателя заемщика. Узнать, не возникнет ли у банка вопросов к справке 2-НДФЛ заемщика, снять часть рисков по невыдаче кредита клиенту, вы и можете при помощи нашего сервиса. Его суть в том, что банки давно обмениваются информацией о том, справки каких предприятий, с какими реквизитами подделываются или фальсифицируются на рынке чаще всего. Эту информацию аккумулирует и открывает СПАРК. В ЭБК system базу данных пополняют ваши коллеги-брокеры. Вы просто вводите ИНН предприятия и видите, не возникало ли по этой компании вопросов у банков и/или брокеров. Вы видите, сколько запросов было по компании, и когда был последний. Если вы видите много запросов по схожим реквизитам, но это градообразующее предприятие – ничего страшного. В моногородах часто все или почти все зае

Перейти в раздел

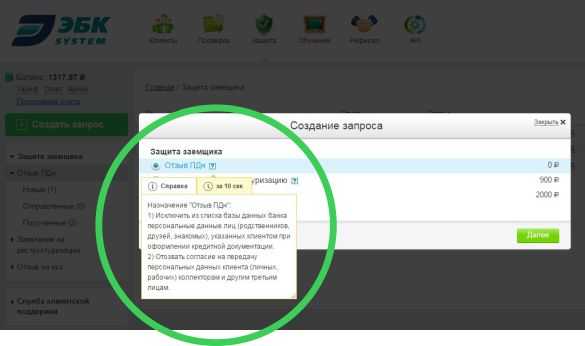

Отзыв ПДН

Отзыв персональных данных – это бесплатная часть большого сервиса «Защита заемщика». Около 15.000.000 человек потенциально нуждаются в защите и сопровождении в конфликтных ситуациях с банками. Примерно 5.000.000 человек банки и коллекторы с требованием вернуть проблемные долги звонят прямо сейчас. И не только самим заемщикам, но также их родственникам, друзьям и коллегам – всем, кого они указывали в своих банковских анкетах. Чтобы этого не происходило, как раз и нужно заявление на отзыв персональных данных третьих лиц. Работает сервис очень быстро: вы вводите исходные данные и через минуту у вас на руках необходимый документ, составленный в строгом соответствии с юридическими нормами.

Перейти в раздел

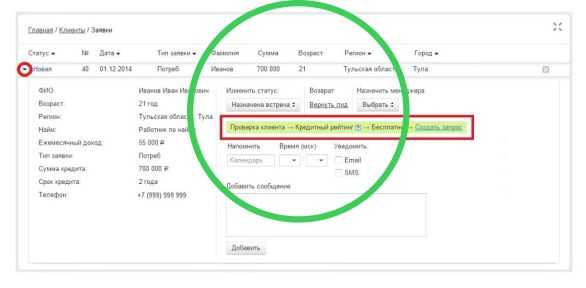

Кредитный рейтинг на лиды

Что характеризует качество каждой конкретной кредитной онлайн-заявки (лида)? Это нужен ли кредит человеку, который ее оставил, и дадут ли ему кредит. Нужен ли кредит, вы можете выяснить сами, просто позвонив по телефону из заявки. А вот дадут ли кредит? Это поможет выяснить кредитный рейтинг. Сегодня мы даем возможность проверить кредитный рейтинг по каждому лиду совершенно бесплатно. И это удобно, ведь для проверки не нужно ничего, кроме серии и номера паспорта клиента и его ФИО. То есть, сделать предварительные выводы и принять решение о работе с клиентом, вы можете даже дистанционно.

Перейти в раздел

Обучение для кредитных брокеров

Примерно треть всех обучающих материалов находится в свободном доступе. И это не только инструкции по использованию продуктов и сервисов ЭБК system. Также это материалы по менеджменту в бизнесе кредитного брокера, направлениям его деятельности, учебные пособия по смежным продуктам. Не пренебрегайте этими знаниями, они помогут вам сделать бизнес эффективнее и устойчивей в любой экономической ситуации.

Перейти в раздел

Чтобы узнать больше о новых (платных и бесплатных) сервисах ЭБК system, посмотрите запись вебинара «ЭБК 2.0». Чтобы первым узнавать о регулярных обновлениях ЭБК, подпишитесь на наши сообщества в социальных сетях. Вас ждут новости рынка и системы, анонсы обучающих программ и возможность принять участие в каждой из них бесплатно, а также другая полезная и актуальная информация. Увидимся онлайн!

Олег Попов,

генеральный директор

ЭБК system

Поделиться в соц. сетях

exbico.ru

Олег Попов и Exbico.ru

Сегодня я тру за продуктовый бизнес в IT с моим коллегой по Уральскому клубу менторов, основателем компании exbico.ru, крайне эрудированным мужиком и просто приятным и лучезарным Олегом Поповым.

Брокеры для финансовой отрасли – как риелторы для сферы недвижимости. Это профессиональные посредники между физическими лицами и финансовыми организациями (страховыми, банками и т.д.). Но, в отличие от риелторов, они не паразитируют на обеих сторонах, а реально помогают: отжимают процентные ставки у банков, дают кредиты тем, кому не дают, и т.д. и т.п. Однако, банков на рынке много (особенно было до недавнего времени), брокеров полно, а клиентов еще больше. Есть весомая потребность в автоматизации взаимодействия всех звеньев цепи. Именно на этом поприще работает компания Олега. Ребята автоматизируют работу, снижают издержки и предлагают сопутствующие сервисы.

Иван Шкиря и Олег Попов

Иван Шкиря и Олег Попов

Расскажи о себе: где родился, учился?

Все очень обычно. Родился на Уралмаше, поступил в педагогический на учителя географии. К тому времени я уже профессионально занимался легкой атлетикой и в институте увлекся скалолазанием. С первого-второго курса пошел работать на стройку. Тогда только вошел в моду промышленный альпинизм и нам платили бешеные бабки: за пару дней легко мог получить родительскую зарплату. На третьем курсе собрал свою бригаду, на четвертом бригад было уже несколько.

А как в брокерах очутился?

Стройка сильно росла до 2005 года, а в 2005 мне понадобился обычный кредит. Никаких ООО и ИП у меня не было, фактически я считался “самозанятым”, поэтому обратился в компанию кредитных брокеров. За свои услуги они взяли комиссию в 10%. Я тогда подумал: «ничего себе бизнес: за пару часов — 30 тысяч». И в 2006-2007 году открыл свою кредитно-брокерскую фирму. Акцент решил делать на ипотечном кредитовании, которое в тот момент развивалось сильнее всего.

Как это работало? Ты заключил соглашения с банками?

Да. Мы брали деньги с банков и риэлторов — за то, что поставляли им клиентов, а с клиентов — за то, что привлекали финансирование. Проработали так недолго: как только появилась необходимость открыть второй офис, затраты резко выросли. Плюс — кризисный 2009 год, все кредитование жестко сжалось.

К этому времени мы “на коленке” написали хорошую IT-платформу для управления бизнесом, чтобы можно было масштабировать его на офисы в других регионах. И в один момент все это стало ненужным.

Кризис. Денег нет. Ребята сидят и смотрят на меня: что делать? А некоторых из них я выдергивал из банков и других компаний — мол, «все к нам, скоро порвем рынок». В общем, мы решили совсем уйти из офлайна, закрыть офис и перейти на обслуживание таких же как мы. На тот момент в России было около 2 тысяч подобных брокерских контор. И все, что мы пилили под себя, стали отдавать на рынок. В 2010 сектор восстановился, с марта начался безумный рост кредитования и на продаже платформы мы росли на сотни процентов в год.

То есть в девятом году вы поняли, что экономика не сходится, решили выйти на другой сегмент рынка и сразу ж все получилось?

Да, поскольку денег на инвестиции не было, с первого месяца вышли в прибыль. Что пришло — то и потратили.

Как это работает: нужно ставить платформу на свой сайт или у вас SAAS?

Это какая-то внутренняя CRM?

Функционал CRM есть, но пользуется им не более 10% клиентов. В основном мы обслуживаем микро-бизнес со средним штатом не больше пяти человек. А им чаще всего нужны инструменты, которые отвечают тупо за прибыль: дай клиента, проверь клиента, отправь клиента в банк. И сопровождающие услуги: страховка, пенсионные фонды и тд.

Как продвигались?

Фактически никак. Первых 20-30 клиентов получили из Ассоциации Кредитных Брокеров России, которая находилась в Москве. Мы с ней подружились, встали на ее площадке и стали преподавать. Лично я преподавал блок, связанный с оценкой заемщиков. В 2011 у нас стало в несколько раз больше клиентов, чем у этой ассоциации и уже мы им поставляли новых клиентов. В 2011-2012 был очень крутой эффект от офлайн-мероприятий. Наша узнаваемость выросла после нескольких региональных конференций. Сегодня такое невозможно: все перетекло в онлайн.

У вас сразу были договоренности с БКИ по скорингу?

Да, мы сразу заключили договоры со всеми бюро. Сама оценка заемщика происходит так же как для банка, только дороже. Но у банков супер-колоссальные объемы, а у брокера — сорок-пятьдесят клиентов в месяц. Чтобы окупить самостоятельный контракт с БКИ у брокера должно быть более тысячи клиентов. Поэтому работать с нами брокерам в любом случае выгодней.

По продукту: у вас есть 1) CRM, которой пользуются 10% клиентов, 2) Скоринг (покупка кредитной истории) и 3) лиды, которые вы тоже продаете. Так?

Да, еще у нас был большой блок обучения. Мы и за деньги, и бесплатно учили брокеров пользоваться сервисом и развивать бизнес. В 2014 году, когда рынок кредитования сжался вполовину, мы стали смотреть на смежные продукты финансового рынка. Включили помощь по переводу в НПФ, отправку заявок в банки и МФО. Были попытки введения юридических услуг, но пока доля выручки от них смешная. Сейчас мы взяли за правило раз в квартал запускать новый продукт, чтобы тестировать рынок.

У вас какие-то конкуренты есть?

Да, в 2012 году наши же клиенты решили повторить нашу историю. Это нормальная ситуация для растущего рынка. Сейчас они занимают процентов 10-15 от рынка, мы — 80%-85%. Точно подсчитать эти цифры нельзя, так как никто не знает, сколько в нашей стране брокеров. Однако результаты холодных обзвонов говорят о том, что объем рынка практически исчерпан.

Поэтому вы пытаетесь найти этому рынку дополнительные услуги?

Да, кроссейлим и внимательно смотрим на смежку. Сейчас нас очень интересует страхование — по объему этот рынок примерно такой же, как у брокеров. Пробовали работать с риелторами — тяжко. Мощно работают только те, у кого большая ставка на ипотеку.

На базе прошлой инфраструктуры мы сделали другой проект, который вообще не для кредитного сектора, — Оценка контрагентов. Он в принципе подходит для всей России и компаний всех типов. Сегодня мы максимально концентрируемся на нем. Если говорить о брокерах, то в текущей модели с рынка можно выжать максимум до 100 млн в год. Если же говорить об оценке контрагентов не только для финансового рынка, то там работают явные тяжеловесы типа СКБ Контур — с ними конкурировать тяжелей, но интересней и там совсем другие деньги. Офис

Офис

На основе чего делаете оценку?

За базу берем кредитную историю, поскольку считаем себя экспертами в ней. Оценка контрагентов и персонала по кредитной истории — наше УТП. Ну и используем открытые источники и традиционные инструменты: ФНС, Росстат и Арбитражи.

Есть ли абонентская плата для пользователей?

Мы ее вводили, но она не идет. Действующая бизнес-модель — это prepayd, когда когда пользователи пополняют счет и оплачивают услуги по запросу. Около 60% выручки составляет оценка заемщика, еще 20% дают лиды, 20% — заявки в финансовые организации, банки, ПФ и юридические услуги. Кроссы сейчас отжимают долю у оценки заемщика, хотя нам оценка заемщика как продукт очень нравится — он легкий и у него нет офлайн-себестоимости. А все, что не имеет офлайн-себестоимости, легко масштабировать. Проекту по оценке контрагентов всего год. Я думаю, до хороших финансовых показателей ему еще лет пять плавать.

Эта компания лично твоя или есть партнеры?

Изначально компания была моей, затем появился партнер из Тольятти, у которого был готовый коробочный продукт. Он вошел в компанию с 25% и мы сразу стали этот коробочный продукт перепиливать в облако.

В хорошие 2013-2014 годы мы активно скупали смежные проекты. Например, перекупили парней, которые оценивали качество работы брокера. На тот момент идея казалось шикарной, но сейчас валяется на полке.

Потом сделали совместный с banki.ru проект по предоставлению кредитной истории онлайн для физических лиц. Это очень крутой, масштабируемый на весь мир проект, в котором мы выступаем в роли младшего партнера. Сейчас у него 300 тыс. пользователей и мы изучаем рынки Индии и Польши.

Сколько человек в компании?

Сейчас около 20. В 2014 году мы из прибыльной компании резко превратились в компанию «в ноль». Мы не зарабатывали больше, чем тратили и месяцев шесть просидели без дивидендов и без зарплаты собственников. В тот момент пришлось уволить 20 человек. Сейчас мы только-только распаковываемся, чтобы снова брать людей, но их просто нет. Особенно тяжелая ситуация с продуктовыми программистами. Мы играем на одной поляне с СКБ Контуром и довольно трудно переманить хороших спецов, несмотря на подросший ценник — 60-80 т. р. Люди просто не хотят уходить с насиженного места. Готовы сидеть на полтиннике, лишь бы не рисковать.

Привлекательность работодателя складывается не только из зарплаты. В том же Контуре или в Яндексе кормят плюшками, создавая ощущение, что компания о тебе заботится. Как у вас с корпоративной культурой?

Безусловно, мы не можем соперничать с гигантами, но у малых компаний есть свои плюсы и помимо ценника. Ближе «доступ к телу», для принятия решения или получения обратной связи не нужно проходить несколько звеньев и вышестоящих по должности. А для профессионального роста и развития это очень важно. Но люди все равно боятся маленьких компаний. За 15 минут собеседования ведь не докажешь, что вы на рынке уже 7 лет и зарплату за это время задерживали всего один раз.

Почему у вас офис в Екатеринбурге сохранился?

В свое время я посмотрел города в разных регионах — на Южном Урале, в Поволжье и Сибири. В Екатеринбурге относительно хорошая себестоимость — премия за город не больше 15%. У нас был офис в Тольятти — с точки зрения себестоимости он хорош, но есть большие проблемы с менеджментом. А проблемы с управлением могут уничтожить любую выгоду от размещения в небольших городах. Пока мы сильно не масштабируемся, Екатеринбург полностью устраивает. Посмотрим, что будет дальше с кадрами: свежие выпускники заметно хуже «старичков».

Офис в Екатеринбурге

Офис в Екатеринбурге

Из двадцати человек сколько программистов?

Половина штата — это разработка, верстка, тестирование. Туда же мы запихиваем дизайн и контент. Другая половина — это коммерция, техподдержка, обслуживающий персонал.

Сколько у вас клиентов — юрлиц?

За прошлый месяц было семьсот платящих и еще 800 тех, кто пользуется бесплатными сервисами. Если смотреть за все время — около 15 тысяч клиентов, 30% из которых конвертировались в платных. В малом и микро-бизнесе смертность достаточно высока. Мы считаем хорошими показателями, если конвертация в платящих сохраняется в пределах 30%, а смертность не превышает 25%. Это на проекте ЭБК.

На проекте Юнирейт другая история. Правда, там и воронки другие. Сейчас у нас 2400 аккаунтов, из которых только 13% имеют опыт оплаты. Но мы заметили интересную историю. Такие компании очень долго конвертируются в платящих клиентов. Цикл активации может занимать больше года. Зато смертность не превышает 5%. Поэтому этот год мы планируем закрыть с 4,5 тысячами компаний, 600-700 из которых будут платящими.

В совокупности всех проектов в месяц выходит около тысячи B2B клиентов и тысячи B2C.

Битусишники просто покупают свою кредитную историю?

Да. 70% процентов делают это впервые и 30% повторно.

С чем связаны повторные покупки?

Есть несколько пластов клиентов, которым жизненно необходимо контролировать свою кредитную историю. Во-первых, предприниматели (а в нашей стране 8 миллионов человек так или иначе связаны с предпринимательством — это 10% от экономически активного, трудоспособного населения). Во-вторых, «кредитные психи». Люди, которые набирают по 5-6-7 кредитов, проверяют свою историю с завидной регулярностью. Но в целом, конечно, у нас не как в Америке, где проверка кредитной истории требуется чаще измерения температуры — при трудоустройстве, аренде жилья и т. д.

За последние полгода у тебя были «озарения», которыми хотелось бы поделиться с окружающими?

Каждый день происходят! Из последних — Business intelligence (BI). Для небольшой компании у нас очень много данных, транзакций и тд. Раньше мы все считали в Excel, теперь переползли в облако BI, и это очень круто! Процесс аналитики и принятия решений на основе этих данных сократился так, что мы получили минимум два дополнительных дня в месяц. Рекомендую перейти туда всем айтишным компаниям.

Еще начали применять матрицу «Маркон». Это ассортиментная матрица помогает разобраться по тем продуктам, которые тебе приносят прибыль, могут приносить потенциально и тем, которые отжирают ресурсы. Если у вас реально большой ассортимент товаров со сложной себестоимостью, достаточно забить данные и система сама скажет, от каких продуктов отказаться, а какие развивать. Раньше такой анализ приходилось проводить опытным путем — через боль и потерю собственных денег.

Тебе нравится то, чем ты занимаешься?

Как сказал Евгений Леонов, “надо, чтобы утром хотелось ехать на работу, а вечером — домой”. В целом да. Хотя сейчас навалилось много операционки, а такой формат я не очень люблю. Для меня самый драйв — продуктовые совещания, изучение рынков. В общем, проектная работа.

Ты учился на географа, был промышленным альпинистом, брокером. Какая твоя ключевая компетенция?

Продукт и проектный менеджмент. Я ненавижу коммерцию в контексте “продавать и впаривать”. Моя задача — построить продукт, который будет продаваться сам. В ЭБК у нас не было отдела продаж — одна только техподдержка, и качество конвертации клиента в платящего не терялось.

Если бы я хотел изменить свое положение, то пошел бы в найм, потому что шоколадней в России места нет. В найме достаточно обладать минимальными знаниями в менеджменте и ты — бог! За тебя заплатят любые деньги, а если компании стало плохо — ты просто пойдешь в другую компанию, где тебя перекупят, да еще и с премией. На Западе такого нет, там в найме страшно так же, как у нас страшно заниматься своим бизнесом. Я вообще считаю, что движущая сила российского предпринимателя (особенно в IT) — это драйв. Либо тебя прет, либо ты уходишь в найм.

Что будешь делать через пятьдесят лет?

Совершенно точно буду делать то, от чего меня прет: это преподавать и путешествовать. Относительно бизнеса — скорее всего обоснуюсь в традиционном секторе. Технологии через 50 лет ускачут так далеко, что со старым мозгом в них делать будет нечего.

А что в остатке? Для меня +1 в списке многоуважаемых продуктовых предпринимателей из мира IT. Раньше я знал Олега только как бизнесового и эрудированного чувака, теперь понимаю откуда эта кладезь знаний и опыта. А для всех остальных хотел бы выделить следующее:

- Альпинист с Уралмаша может сделать федеральную компанию на тысячи клиентов за мало времени

- Договориться с монстрами типа Банки. ру — более чем реально

- Ваш старший брат, всегда может стать младшим (это про финт с Ассоциацией Кредитных Брокеров России)

- Работая в конкурентной финтех индустрии можно и нужно запускать и развивать другие проекты

- Уралмаш — наше все

Кто хочет попасть в рубрику, пишите про себя мне на почту [email protected] или в фб

ИШ ЧО – информационная часть проекта Si.coach, посвященного развитию продуктового IT-предпринимательства. Хотите прокачать свои знания и бизнес-навыки? Приходите на наши курсы. Следите за анонсами в Fb

blog.callibri.ru

оценка и анализ кредитоспособности заемщика для кредитного брокера

Помогает оценить платежную дисциплину и кредитную нагрузку клиента. Только у нас выдается без письменного согласия клиента — с помощью SMS-верификации.

Кредитная история

Покажет, в каких бюро кредитных историй находятся данные клиента. У нас — без письменного согласия клиента.

Справка из Центрального каталога кредитных историй (ЦККИ)

Покажет данные о задолженности клиента по исполнительным производствам.

Позволяет недорого или бесплатно оценить заемщика без запроса его кредитной истории.

Кредитный рейтинг

Проведет анализ кредитной истории клиента за вас и оценит его кредитоспособность в баллах.

Если клиент предлагает в качестве обеспечения автомобиль, проверьте его по межбанковской

базе залоговых ТС

Проверка автомобиля на залог

exbico.ru

Вебинары

Согласие на обработку персональных данных

Настоящим, Пользователь дает свое согласие Обществу с ограниченной «ЭкспертБизнесКонсалтинг», ОГРН 1096673009212, адрес: г. Москва, территория «Сколково», ул. Нобеля, д. 7, эт. 1 пом. 148, рабочее место 1. (далее – «Общество» или «Оператор») на обработку, хранение и передачу через Интернет своих персональных данных с использованием средств криптографической защиты и подтверждает, что дает такое согласие, действуя по своей воле и в своих интересах.

Согласие дается Пользователем для следующих целей: целью однозначной идентификации Пользователя как пользователя продуктов Компании, требующих идентификации, использования Системы и ее функций, доступных в личном кабинете, включая обработку заявки, формирования и анализа оценки кредитоспособности, как в формате суждения, так и в оцифрованном виде (скоринговый бал), в том числе и в агрегированном виде (оценка, основанная на нескольких информационных и аналитических источниках), для своевременного информирования Пользователя об оказываемых Оператором услугах, а также включения Пользователя в базу потенциальных Пользователей Партнеров, в том числе для предложения Пользователю услуг Партнеров по телефону, в почтовых отправлениях, в sms-сообщениях или в тексте электронных писем/сообщений (push-уведомления), получения услуг от Партнеров, связанных с оперативным получением доступа к кредитным, банковским, страховым и иным продуктам Партнеров.

Для целей настоящего Согласия, под персональными данными понимается любая информация, прямо или косвенно относящаяся к Пользователю, как к субъекту персональных данных, переданных Пользователем лично на сайте exbico.ru в сети Интернет, в соответствии со следующим перечнем: фамилия, имя, отчество, гражданство, пол, год, месяц, дата и место рождения, адрес места жительства, почтовый адрес, номер и серия документа, удостоверяющего личность, страховой номер индивидуального лицевого счёта, домашний, рабочий, мобильный телефоны, адрес электронной почты, данные о пользовательском устройстве (среди которых разрешение, версия и другие атрибуты, характеризуемые пользовательское устройство), данные, характеризующие аудиторные сегменты, параметры сессии, данные о времени посещения Сайта, идентификатор пользователя, хранимый в cookie-файлах, Cookie-файлы, IP- адрес, данные о доверенном лице, а также иная информация, которая необходима в указанных целях. Настоящее Согласие Пользователя предоставляется на осуществление любых законных действий в отношении персональных данных Пользователя, которые необходимы или желаемы для достижения указанных выше целей, включая, без ограничения: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передача третьим лицам), обезличивание, блокирование, уничтожение персональных данных, обработку персональных данных для целей статистического учета и научного анализа, а также осуществление любых иных действий с персональными данными Пользователя в рамках действующего законодательства Российской Федерации.

Обработка персональных данных осуществляется с применением следующих основных способов (но, не ограничиваясь ими): получение, хранение, комбинирование, передача, а также обработка с помощью различных средств связи (сеть Интернет) или любая другая обработка персональных данных Пользователя в соответствии с указанными выше целями и действующим законодательством Российской Федерации.

Настоящим Пользователь выражает согласие и разрешает (в том числе третьим лицам) объединять персональные данные в информационную систему персональных данных и обрабатывать персональные данные с помощью средств автоматизации либо без использования средств автоматизации, а также с помощью иных программных средств, а также обрабатывать его персональные данные для продвижения товаров, работ, услуг на рынке, для информирования о проводимых акциях и предоставляемых скидках.

Настоящим Пользователь признает и подтверждает, что в случае необходимости предоставления персональных данных для достижения указанных выше целей третьим лицам, а равно как при привлечении третьих лиц к оказанию услуг в указанных выше целях, Общество вправе в необходимом объеме раскрывать для совершения вышеуказанных действий информацию о Пользователе лично (включая персональные данные Пользователя) таким третьим лицам, их работникам и иным уполномоченным ими лицам, а также предоставлять таким лицам соответствующие документы, содержащие такую информацию.

При этом Общество гарантирует обеспечение безопасности переданных персональных данных. Пользователь предупрежден, что Оператор вправе передавать его персональные данные для указанных выше целей третьим лицам только при условии соблюдения ими требований законодательства Российской Федерации об обеспечении ими конфиденциальности персональных данных и безопасности персональных данных при их обработке.

Настоящее Согласие на обработку персональных данных является бессрочным, действует с момента его получения Оператором посредствам регистрации Пользователя на сайте exbico.ru, путем проставления «галочки», и может быть отозвано посредством направления письменного заявления в адрес Оператора по адресу электронной почты: [email protected] или по почтовому адресу: 620041, г. Екатеринбург, ул. Красина, д. 7, а/я 160.

Настоящим Пользователь признает и подтверждает, что Пользователь самостоятельно и полностью несет ответственность за предоставленные им – персональные данные, включая их полноту, достоверность, недвусмысленность и относимость непосредственно к Пользователю.

Настоящим Пользователь признает и подтверждает, что обладает всей полнотой правоспособности для выражения данного согласия и выражает свое согласие.

Настоящим Пользователь признает и подтверждает, что с правами и обязанностями в соответствии с Федеральным законом «О персональных данных», в т.ч. порядком отзыва согласия на обработку персональных данных ознакомлен.

Пользователю необходимо держать в тайне пароль от личного кабинета на сайте Оператора по адресу: exbico.ru, а также обеспечить безопасность доступа к электронной почте, на которую будет зарегистрирован его личный кабинет. Если по каким-то причинам Пользователь не будете уверен в сохранности своего пароля, Пользователь обязан незамедлительно обратиться к администратору сайта Оператора с целью его смены. В обратном случае ответственность за утечку персональной информации Пользователя будет лежать исключительно на Пользователе. Со своей стороны, администратор сайта Оператора гарантирует безопасность Пользовательских данных.

Идентификация Пользователя представляет собой процедуру однозначного установления личности Пользователя по предоставляемым им персональным данным и проводится по добровольному заявлению Пользователя.

В случае изменения персональных данных после регистрации на сайте exbico.ru, Пользователю требуется направить заявление на e-mail [email protected]

exbico.ru

Экономический бизнес-колледж Москва

Eigenschaften

Freie Künste und Geisteswissenschaften

Wirtschaft und Management

Bewertung

Insgesamt bewertet von 2 Benutzer

Benutzerfotos

Hochgeladen 0 Foto

Allgemeine Information

Экономический Бизнес – Колледж ведёт свою историю от международной школы бизнеса «Орион-Интер» основанной в 1991 году при содействии Российского государственного университета нефти и газа имени И.М. Губкина

Сегодня Экономический Бизнес – Колледж это динамично развивающиеся учебное заведение сферы среднего и дополнительного профессионального образования с филиалами в регионах России и странах СНГ.

Свою главную задачу и стратегическую цель развития московский колледж видит в постоянном повышении уровня предоставляемых образовательных услуг в соответствии с постоянно повышающимися стандартами профессионального образования в России и во всем мире, формируя рынок высококлассных и востребованных специалистов – профессионалов своего дела.

need4study.com

Прямая линия ЭБК system: Нам есть, что сказать

Определены имена экспертов и темы их докладов. На ваши вопросы в пятницу ответят Олег Попов, Роман Кокшаров, Андрей Полухин, Илья Круглов и Александр Гуров.

| Олег Попов, руководитель ЭБК system, Москва. — Расскажу о рынке в целом, намечу основные направления развития и перспективы для кредитных брокеров. | |

| Роман Кокшаров, управляющий партнер компании «Best Credit Finance», Москва — Дам картину текущего положения дел на рынке кредитования МСБ. Обозначу перспективы ближайшего времени. Расскажу, какие сделки были совершенны нами с декабря 2014 года, в связи с чем, и на какие именно сделки требуется делать упор. | |

| Андрей Полухин, директор финансовой компании «Одобрение», Челябинск — Я расскажу о текущем состоянии рынка потребительского кредитования и о его перспективах. Дам типологию клиентов, расскажу, кого и куда отправлять. Укажу на новые «фишки» в потребительском кредитовании. | |

| Илья Круглов, начальник отдела кредитования Агентства Недвижимости «Александр Недвижимость», зам. председателя Комитета по Ипотеке при Ассоциации Риэлторов , г. Санкт-Петербург — Обрисую ситуацию на рынке ипотечного кредитования. Раскрою особенности кризисной ипотеки. Поговорим, как продать ипотеку клиенту, и каким образом работать с ипотекой дальше. | |

| Александр Гуров, специалист по защите прав заемщиков, финансовый консультант, Тольятти — Разберу ситуацию на рынке юридических услуг для кредитных заемщиков. Немного расскажу о сервисе ЭБК «Защита заемщика». Приведу статистику. Дам портрет основного клиента. Расскажу о развитии направления. |

Задать свой вопрос экспертам заранее и зарегистрироваться на «Прямую линию» вы можете здесь и в личном кабинете ЭБК system.

Принять участие в «Прямой линии»

Поделиться в соц. сетях

exbico.ru

отзывы сотрудников о работодателе. Отзывы о работе в Информационные Бизнес Системы, зарплата на «Отруде»

Оплата труда3,3

Рабочее место3,2

Карьерный рост2,1

Рекомендуют для трудоустройства 11 рекомендуют работу в компании.

9 не рекомендуют компанию для трудоустройства.

20 воздержалось.

Группа компаний IBS: широкие возможности для профессионалов

Работа в IBS Group началась в 1992 году. Основателем компании стал Анатолий Карачинский.

Основные направления деятельности

Компания занимается поставками программного обеспечения в Центральной и Восточной Европе. Среди предоставляемых услуг следующее:

- заказная разработка ПО;

- IТ- и бизнес-консалтинг;

- внедрение деловых девелопмент-приложений;

- аутосоринг в сфере информационных технологий.

Компания получила множество приятных отзывов о работе от клиентов и партнеров, а также была признана Национальной ассоциацией лучшим провайдером услуг.

Мнения сотрудников «IBS Group»

Бывшие и действующие специалисты рассказывают о личных достижениях в компании, неудачах в карьере , конфликтных ситуациях на рабочем месте в отзывах о работодателе. В подобном формате каждый соискатель может найти полезную информацию с первых рук о трудовых реалиях в компании:

- размере и своевременности ежемесячных денежных выплат;

- предоставлении социального пакета;

- официальном трудоустройстве;

- возможностях продвигаться по карьерной лестнице;

- психологическом микроклимате в коллективе;

- особенностях стажировки;

- основных требованиях руководства.

otrude.net