В России создана платежная система «на замену Apple Pay и Google Pay»

Бизнес Интернет E-commerce Цифровизация ИТ в банках Техника Импортонезависимость

|

Поделиться

Газпромбанк разработал платежную систему GazpromPay для оплаты товаров интернет-магазинах. Она работает с картами всех российских банков и поддерживает все устройства, способные выходить в интернет, в том числе смартфоны.

Вместо западных сервисов

Газпромбанк сообщил CNews о подготовке к запуску фирменной платежной системы GazpromPay. По заявлениям представителей банка, данная система позволяет пользователям привязывать к ней как уже существующие банковские карты, так и выпускать виртуальную карту для мгновенных покупок.

Полноценный запуск GazpromPay назначен на 22 марта 2022 г. Пользоваться новой системой смогут владельцы карт любых банков, то есть для этого не нужно быть клиентом именно Газпромбанка.

По заявлению представителей Газпромбанка, система GazpromPay будет работать «на любых смартфонах и устройствах». Дополнительные приложения для этого устанавливать не придется.

Одна российская система способна заменить сразу две американских

Газпромбанк подал заявку на регистрацию сразу двух торговых марок GazpromPay и GPay.

Принцип работы

В Газпромбанке сообщили CNews, что для оплаты через GazpromPay в интернет-магазинах нужно будет выбрать эту систему в качестве варианта оплаты, после чего пользователю потребуется пройти процедуру регистрации и привязать к профилю банковскую карту – физическую или виртуальную. Эта процедура выполняется один раз – в дальнейшем при оплате нужно будет лишь подтвердить транзакцию.

Одна из двух поданных на регистрацию торговых марок Газпромбанка

Представители банка называют GazpromPay «платежным кошельком». С их слов, в настоящее время его поддержка реализована рядом интернет-магазинов из списка партнеров Газпромбанка.

С их слов, в настоящее время его поддержка реализована рядом интернет-магазинов из списка партнеров Газпромбанка.

Расплачиваться при помощи GazpromPay можно пока лишь в онлайне

Пока нет данных, планируют ли разработчики GazpromPay расширять сферу ее использования за пределы виртуального пространства в реальную жизнь, чтобы пользователи могли расплачиваться с ее помощью в кафе и обычных офлайновых магазинах. На вопрос CNews об этом представители Газпромбанка ответили: «Пока это сервис, с помощью которого можно оплачивать покупки в интернет-магазинах».

Хороша ложка к обеду

Газпромбанк сообщил о запуске собственной платежной системы спустя всего несколько дней после полного или частичного прекращения работы в России ее иностранных аналогов. За последние три недели на страну обрушилось исторически большое число санкций, которые поддержали, в том числе, и крупные зарубежные ИТ-компании.

В первую очередь это Apple, которая прекратила продажи своих устройств и внесла целый ряд ограничений в работу своей платежной системы Apple Pay на территории России. Россияне пользовались ею с октября 2016 г.

Россияне пользовались ею с октября 2016 г.

Название GPay также носит платежная система Google

Почти одновременно с американской Apple Pay в России запустилась и корейская Samsung Pay. В марте 2022 г. Samsung тоже остановила поставки своей техники, но платежную систему в итоге оставила, в отличие от Google и ее Google Pay. Эта система россиянам пока что недоступна, хотя до санкций она исправно работала с 2017 г.

5 простых шагов: как ИТ-компании получить грант

Поддержка ИТ-отраслиТаким образом, GazpromPay, в теории, могла бы заменить пользователям iPhone их Apple Pay, тогда как предпочитающие Android россияне могут перейти на нее с Google Pay.

Какие есть альтернативы

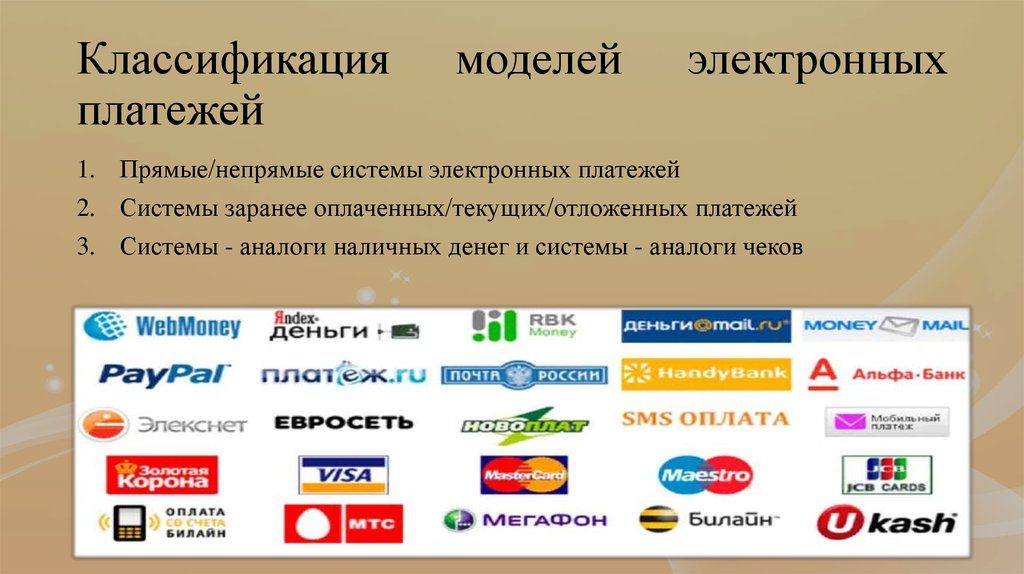

Система оплаты GazpromPay не является единственным заменителем иностранных аналогов. На деле в России за последние годы появилось множество систем, упрощающих гражданам процесс оплаты приобретаемых ими товаров и услуг.

Например, еще в начале марта 2019 г. в России заработал полностью отечественный сервис бесконтактной оплаты Mir Pay. В его основе лежит национальная платежная система «Мир», популярность которой в марте 2022 г. выросла в несколько раз после побега из России американских MasterCard и Visa.

В стране действует и платежный сервис «СБПэй», базирующийся на «Системе быстрых платежей». К ней в настоящее время подключено подавляющее большинство крупных российских банков.

Российский разработчик ВКС выпустил более 10 обновлений за лето

Импортозамещение ВКС

У Сбербанка есть собственная платежная система «Юmoney», доставшаяся ему после развода с «Яндексом» летом 2020 г. Это бывшие «Яндекс.Деньги». Сам «Яндекс» в феврале 2021 г. заявил о работе над собственным аналогом Apple Pay и Google Pay на замену «Деньгам» и спустя месяц запустил Yandex Pay.

- Как выполнять указ президента №250 «О дополнительных мерах информационной безопасности»

Эльяс Касми

Новая система оплаты труда на конгрессе «Национальное здравоохранение 2022» » Медвестник

Как выстроить идеальную систему оплаты труда медработников, какие показатели лучше всего иллюстрируют эффективность работы медицинского учреждения, обсудят участники экономического трека 1-го Национального конгресса с международным участием «Национальное здравоохранение 2022», который пройдет в Москве 6-8 июля 2022 года. В дискуссии примут участие врачи, специалисты системы ОМС, экономисты, руководители клиник и специалисты профильных ведомств.

В дискуссии примут участие врачи, специалисты системы ОМС, экономисты, руководители клиник и специалисты профильных ведомств.

Организаторами мероприятия выступают Министерство здравоохранения России совместно с фондом Росконгресс.

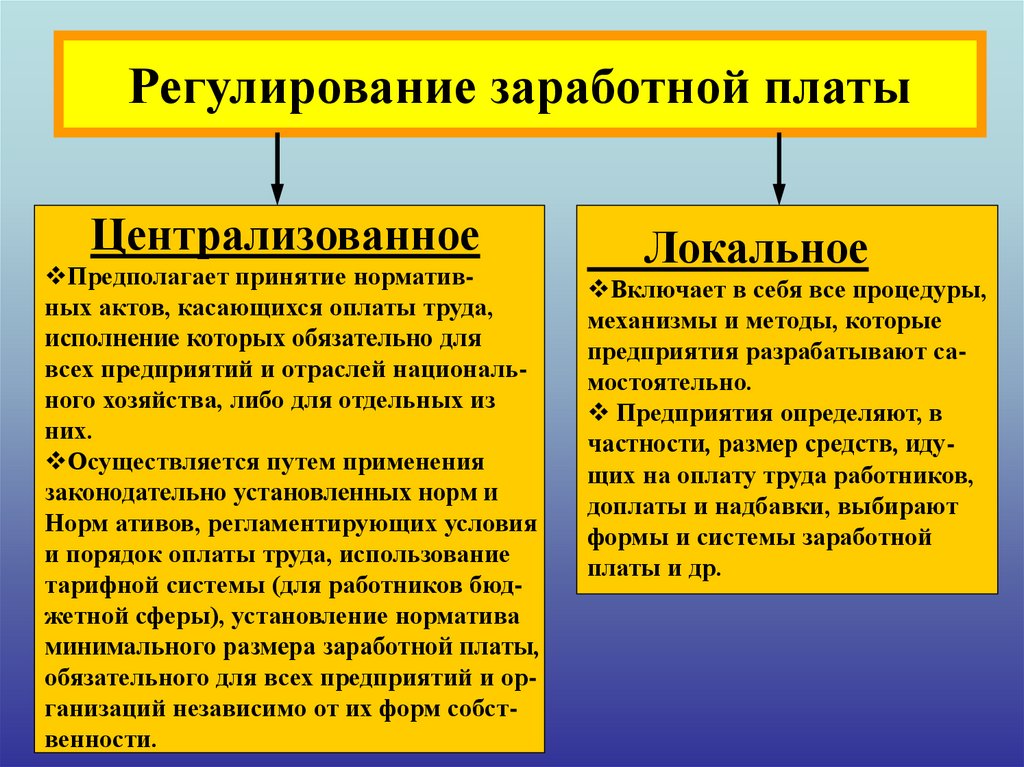

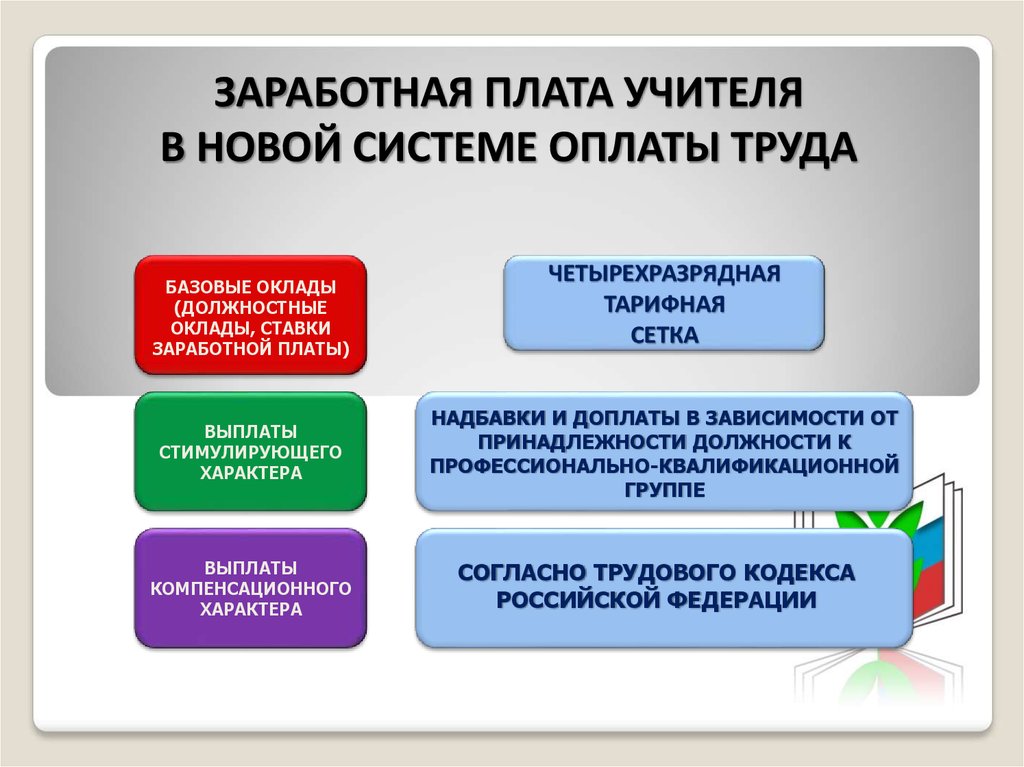

Совершенствование систем оплаты труда медицинских работников – одна из горячих тем последнего времени. Президент РФ Владимир Путин поручил пересмотреть подход к оплате труда медиков: «Система оплаты труда в здравоохранении должна предусматривать одинаковые для всех регионов размеры базового оклада и сверх этого понятный перечень дополнительных выплат и надбавок».

Как будут формироваться размеры должностных окладов и за что медики будут получать дополнительные выплаты обсудят эксперты на сессии «Совершенствование систем оплаты труда: ожидание и реалии, расставляем акценты».

«Главная цель обновленной системы оплаты труда медицинских работников – сокращение дифференциации заработных плат между медиками одних и тех же должностей и квалификации. Сегодня от учреждения к учреждению и, тем более, от региона к региону, наблюдается значительный размах значений зарплат. В будущем, как и поручил Президент РФ, будет сохранена система базового оклада и надбавок, но оклад по каждой должности будет различаться только с учетом коэффициента региональной экономической дифференциации, а надбавки будут упорядочены и сведены в единые перечни», — подчеркнула заместитель директора ЦНИИОИЗ Ольга Обухова.

Сегодня от учреждения к учреждению и, тем более, от региона к региону, наблюдается значительный размах значений зарплат. В будущем, как и поручил Президент РФ, будет сохранена система базового оклада и надбавок, но оклад по каждой должности будет различаться только с учетом коэффициента региональной экономической дифференциации, а надбавки будут упорядочены и сведены в единые перечни», — подчеркнула заместитель директора ЦНИИОИЗ Ольга Обухова.

Дискуссии ожидаются и на секции «Финансовая устойчивость медицинской организации: измеряем и делаем выводы». Должна ли клиника быть прибыльной или ее главная цель – заботиться о здоровье пациентов и бороться за дополнительное финансирование в виде грантов и дотаций?

Традиционные бухгалтерско-экономические показатели, которыми оценивают эффективность работы любой компании во всем мире, в медицине нужно применять с серьезными поправками. Поэтому вместе с кредиторской задолженностью и выполнением финансового плана учреждения здравоохранения планируют оценивать по таким показателям как обеспеченность пациентов объемами специализированной медицинской помощи, выполнение плановых объемов оказания медицинской помощи. Это предложение и другие вопросы оценки эффективности работы клиник обсудят эксперты форума.

Это предложение и другие вопросы оценки эффективности работы клиник обсудят эксперты форума.

На дискуссии «Программа госгарантий: хватит, мало или просто не умеете управлять?» поднимут вопросы, насколько рационально распределяются средства для реализации территориальных программ госгарантий, насколько своевременно принимаются управленческие решения или действительно здравоохранение требует дополнительного финансового наполнения? Программа государственных гарантий обеспечивает равные возможности бесплатного оказания медицинской помощи населению всех субъектов Российской Федерации. Ежегодно объём средств на финансовое обеспечение Программы увеличивается, вместе с этим, со стороны регионов не перестают поступать вопросы о недостаточности средств для сохранения доступности и качества медицинской помощи.

В обсуждениях экономического трека конгресса «Национальное здравоохранение 2022» примут участие первый заместитель министра здравоохранения России Владимир Зеленский, директор Департамента медицинского образования и кадровой политики в здравоохранении Людмила Летникова, министр здравоохранения Республики Саха Лена Афанасьева, министр здравоохранения Калининградской области Александр Кравченко, директор Департамента здравоохранения Севастополя Виталий Денисов, директор Территориального фонда обязательного медицинского страхования Оренбургской области Виктория Марковская, исполнительный директор ФНКЦ ФМБА Алексей Бехтев, главный врач Кузбасской клинической больницы скорой медицинской помощи им. М.А. Подгорбунского Игорь Пачгин, начальник управления по взаимодействию с регионами ЦНИИОИЗ Павел Митрошин, зав. информационно-аналитическим отделом ЦНИИОИЗ Надежда Несветайло, советник директора ЦНИИОИЗ Фарит Кадыров и другие.

М.А. Подгорбунского Игорь Пачгин, начальник управления по взаимодействию с регионами ЦНИИОИЗ Павел Митрошин, зав. информационно-аналитическим отделом ЦНИИОИЗ Надежда Несветайло, советник директора ЦНИИОИЗ Фарит Кадыров и другие.

Прямая трансляция будет идти на официальном сайте мероприятия https://nzdrav.ru.

*

1-ый Национальный конгресс с международным участием «Национальное здравоохранение 2022» – флагманское мероприятие Минздрава России, на котором будут обсуждать ключевые вопросы организации системы здравоохранения. В Конгрессе примут участие Министр здравоохранения Российской Федерации и его заместители, руководители Департаментов Минздрава России, Росздравнадзора, ФФОМС, главы Национальных медицинских исследовательских центров, профильные вице-губернаторы, региональные министры здравоохранения, руководители медицинских информационно-аналитических центров и другие эксперты. Конгресс будет проходить в гибридном формате: очно и онлайн. Прямая трансляция мероприятия будет доступна на официальном сайте https://nzdrav. ru. Мероприятие аккредитовано на портале непрерывного медицинского образования.

ru. Мероприятие аккредитовано на портале непрерывного медицинского образования.

Фонд Росконгресс – социально ориентированный нефинансовый институт развития, крупнейший организатор общероссийских, международных, конгрессных, выставочных, деловых, общественных, молодежных, спортивных мероприятий и событий в области культуры, создан в соответствии с решением Президента Российской Федерации.

Фонд учрежден в 2007 году с целью содействия развитию экономического потенциала, продвижения национальных интересов и укрепления имиджа России. Фонд всесторонне изучает, анализирует, формирует и освещает вопросы российской и глобальной экономической повестки. Обеспечивает администрирование и содействует продвижению бизнес-проектов и привлечению инвестиций, способствует развитию социального предпринимательства и благотворительных проектов.

Мероприятия Фонда собирают участников из 208 стран и территорий, более 15 тысяч представителей СМИ ежегодно работают на площадках Росконгресса, в аналитическую и экспертную работу вовлечены более 5000 экспертов в России и за рубежом.

Фонд взаимодействует со структурами ООН и другими международными организациями. Развивает многоформатное сотрудничество со 173 внешнеэкономическими партнерами, объединениями промышленников и предпринимателей, финансовыми, торговыми и бизнес-ассоциациями в 78 странах мира, со 179 российскими общественными организациями, федеральными органами исполнительной и законодательной власти, субъектами Российской Федерации.

Официальные телеграм-каналы Фонда Росконгресс: на русском языке – t.me/Roscongress, на английском языке – t.me/RoscongressDirect, на испанском языке – t.me/RoscongressEsp. Официальный сайт и Информационно-аналитическая система Фонда Росконгресс: roscongress.org.

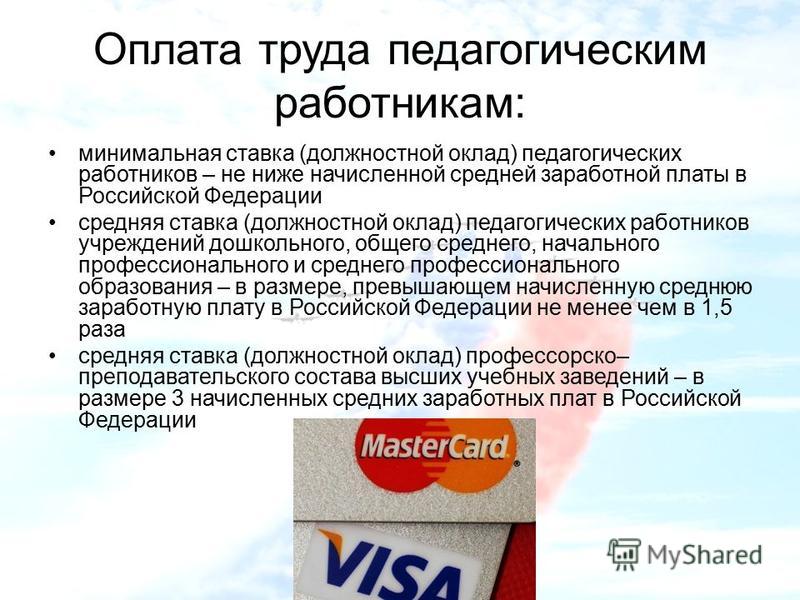

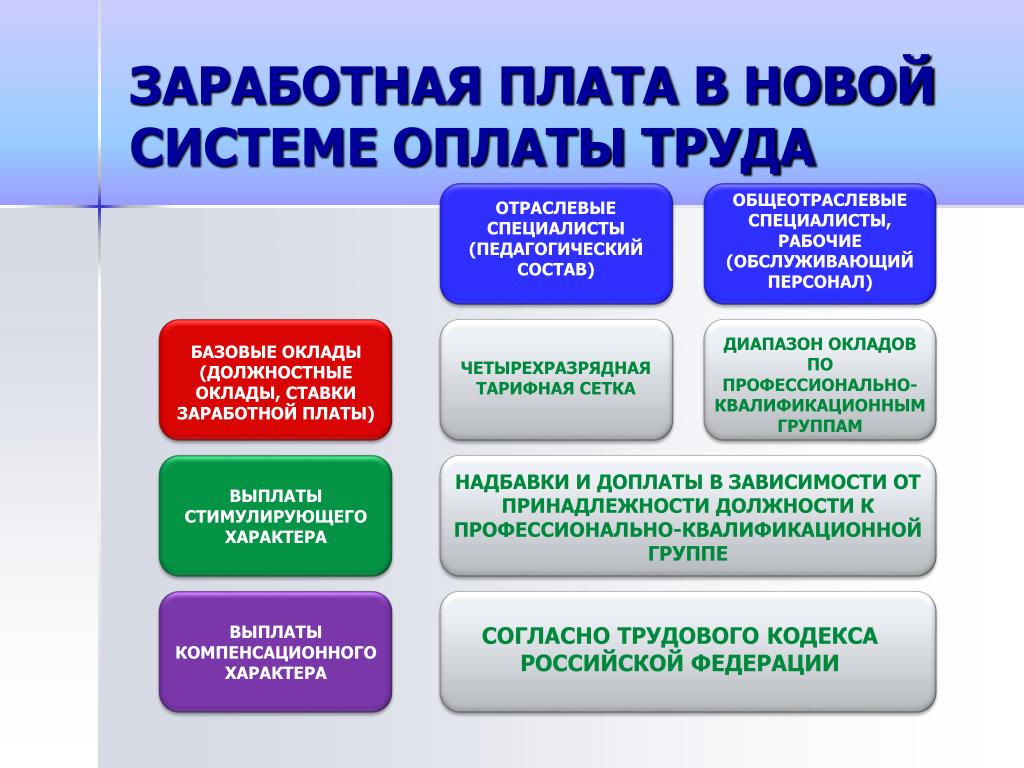

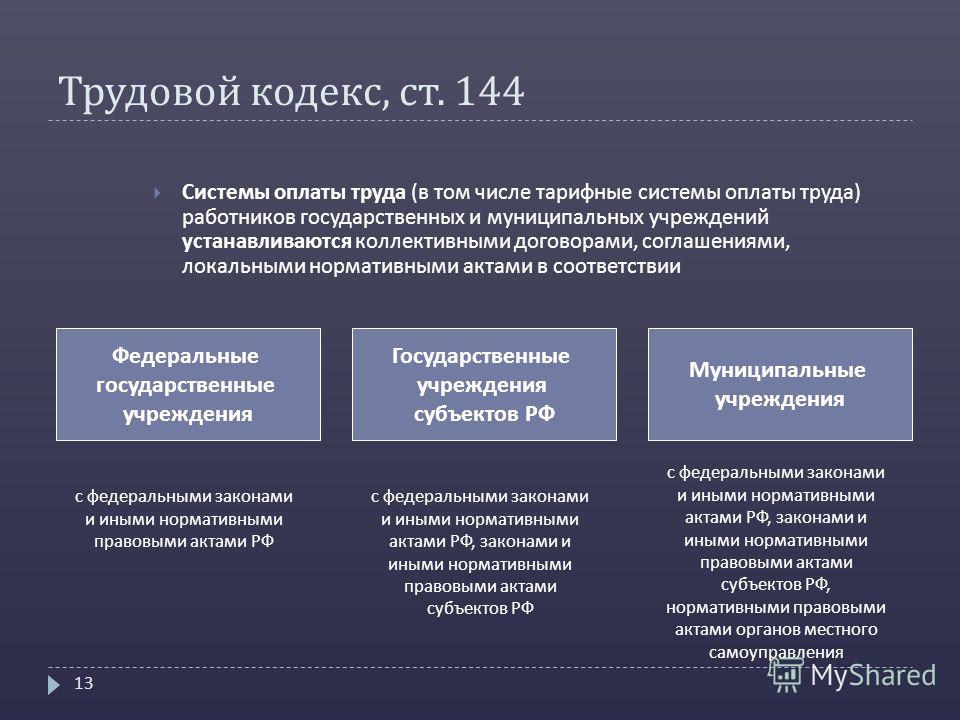

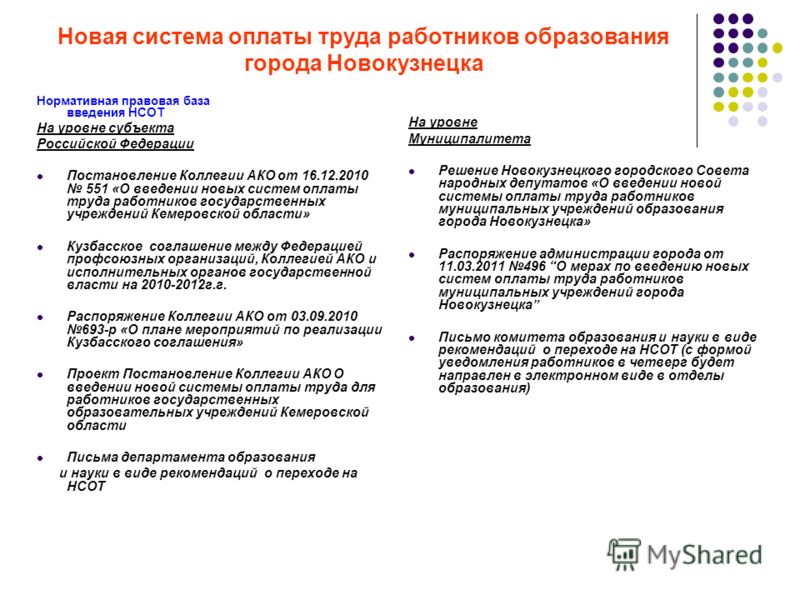

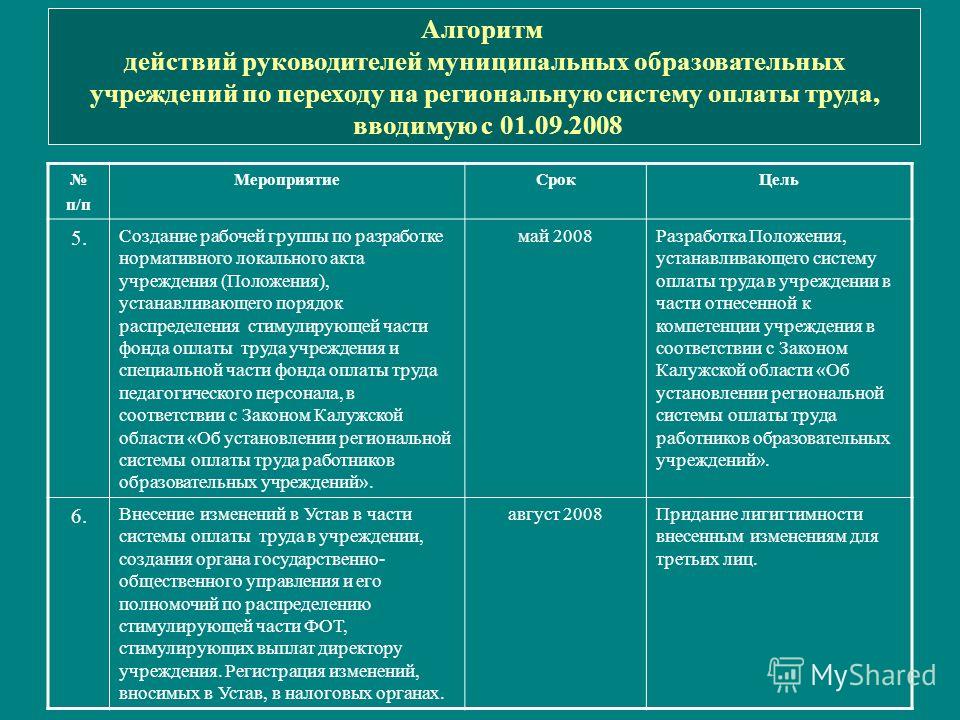

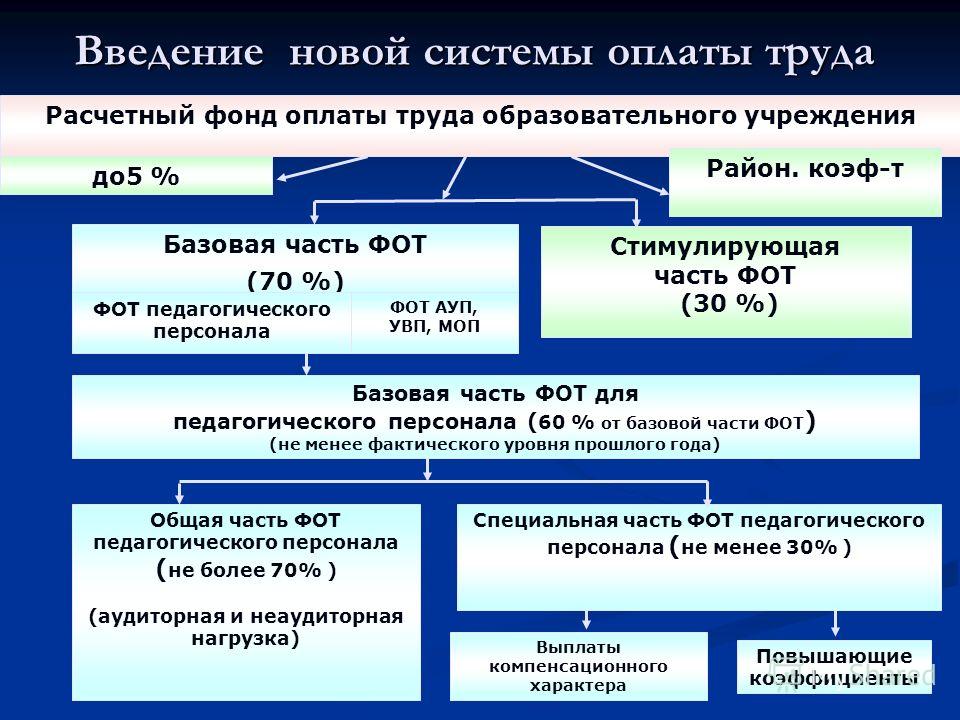

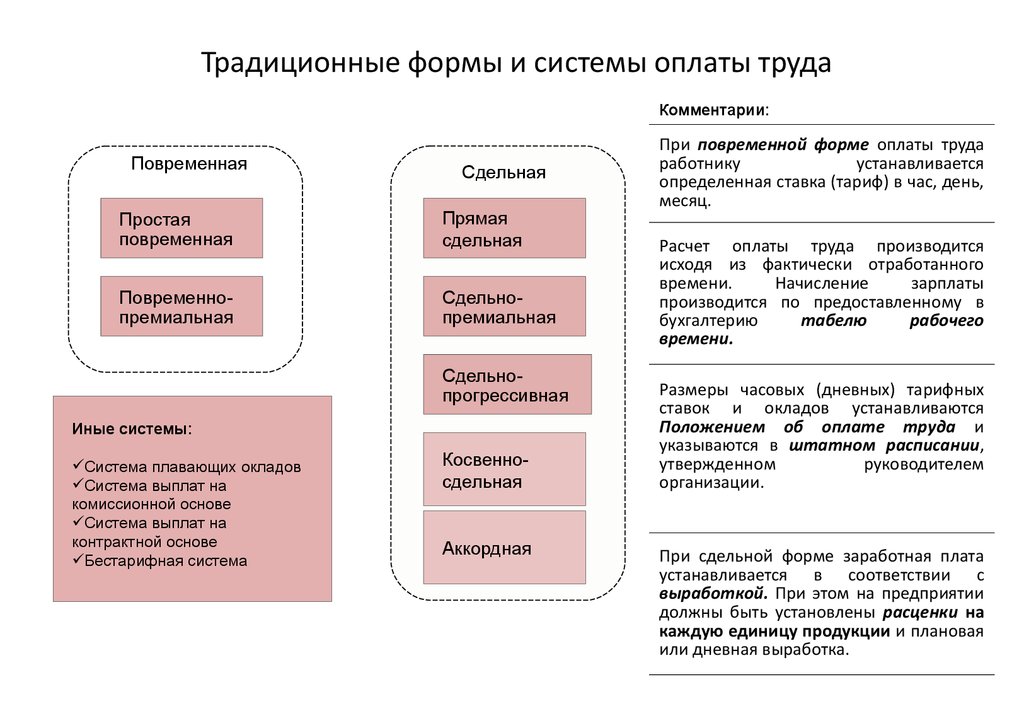

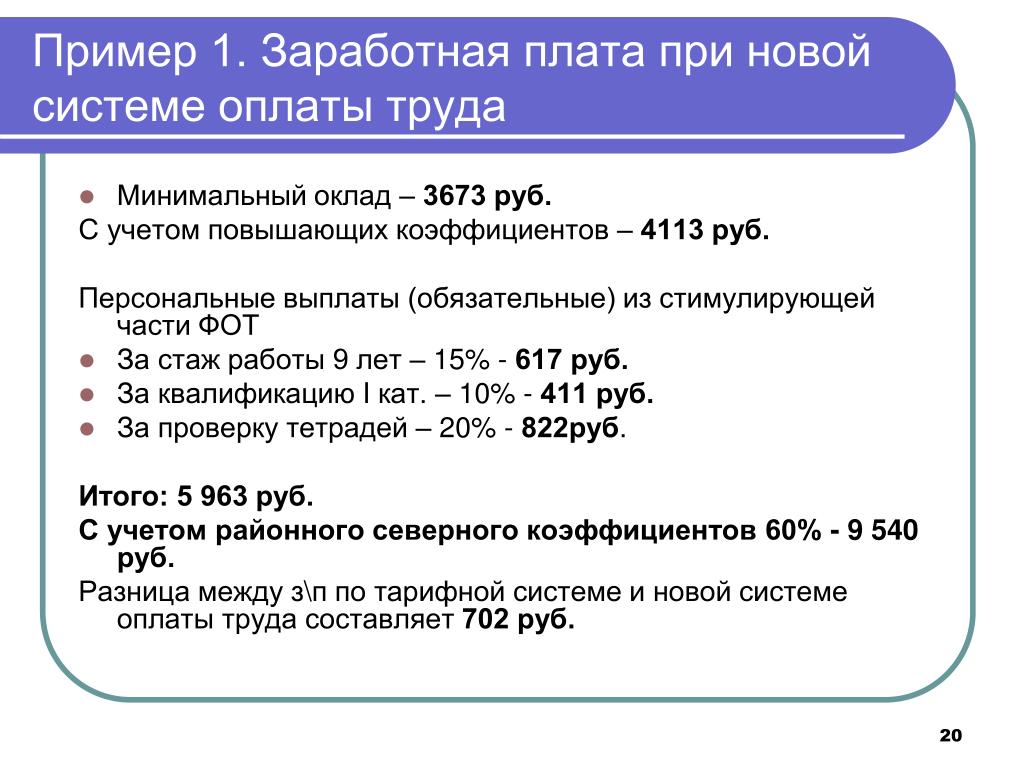

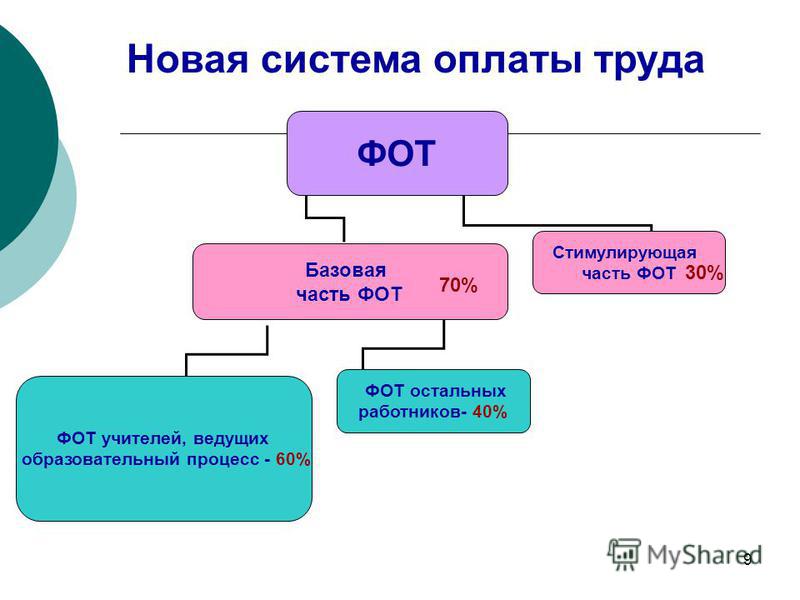

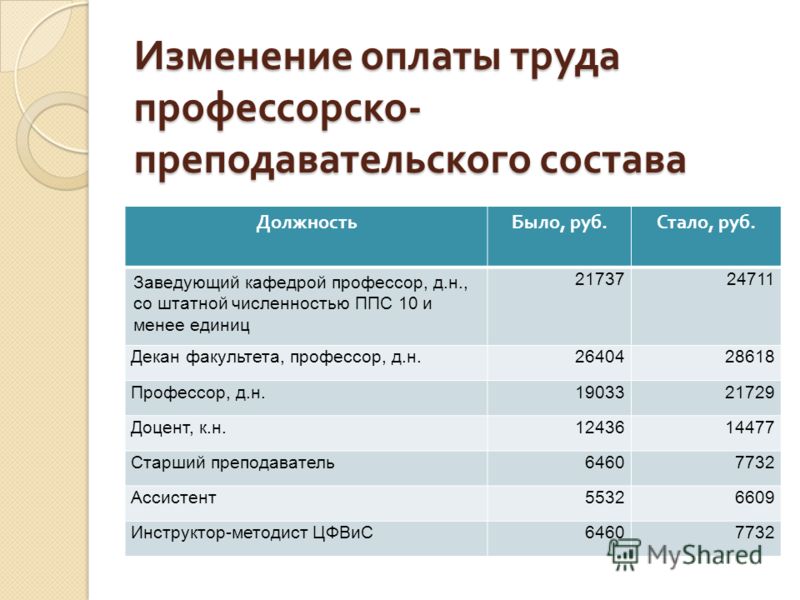

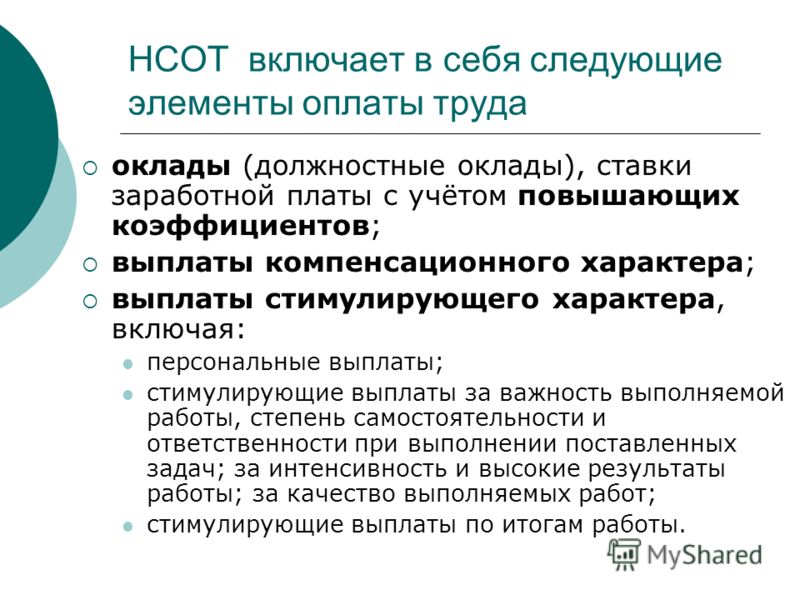

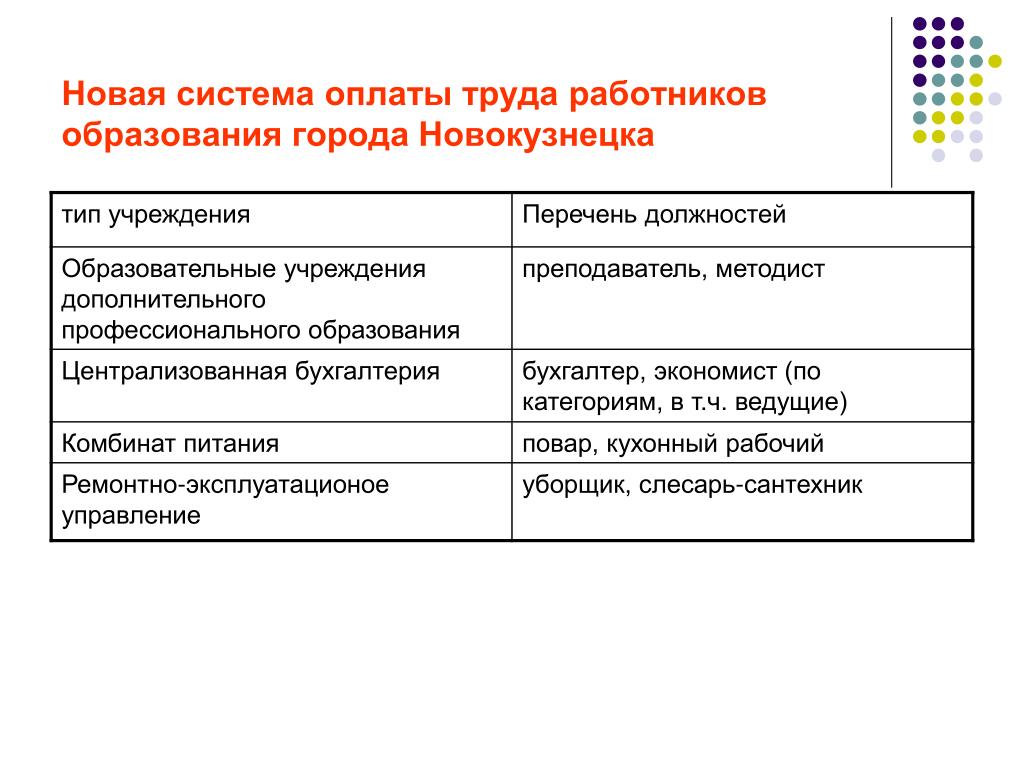

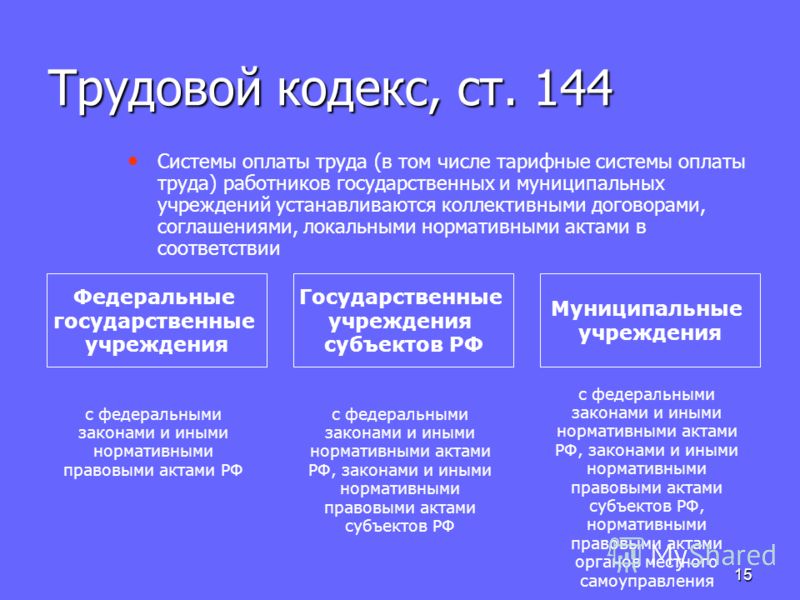

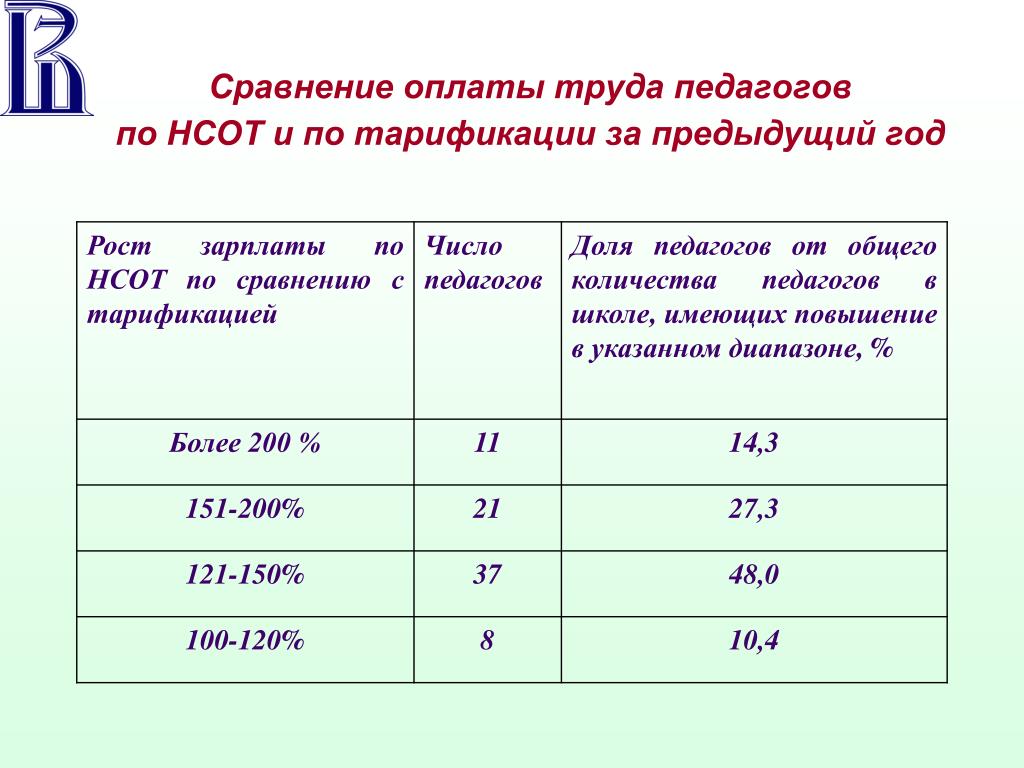

Новая система оплаты труда

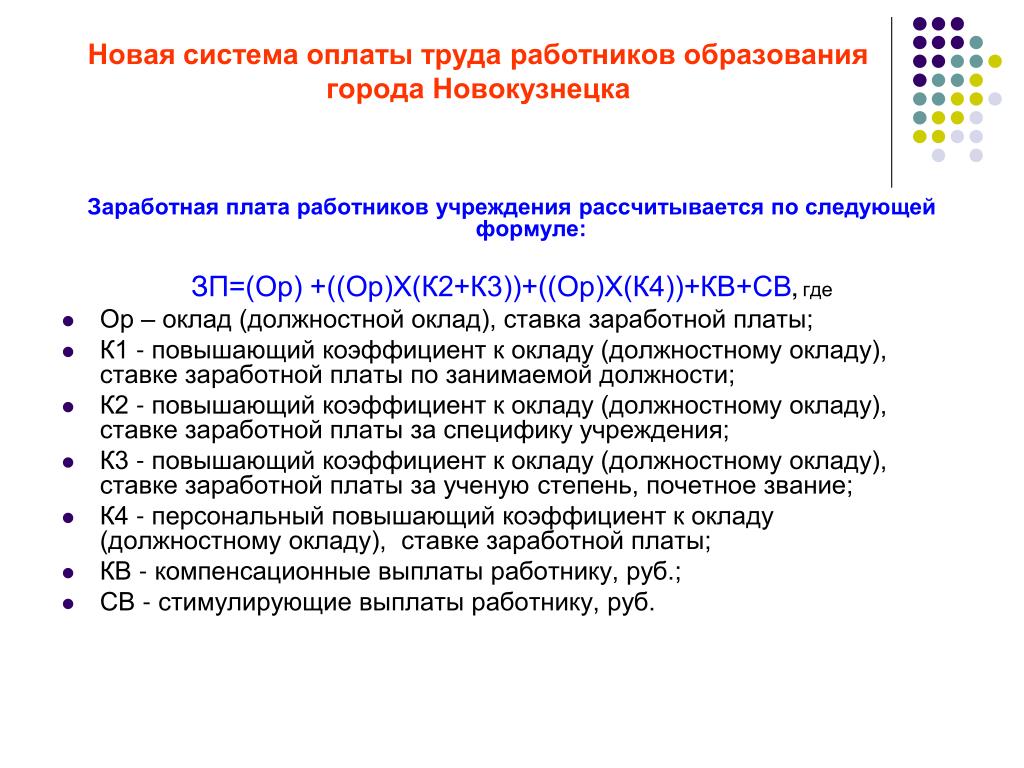

Уважаемые коллеги!

Комитет Татарстанской республиканской организации профсоюза работников здравоохранения РФ сформировал папку документов для использования в работе в ходе подготовки к введению новой отраслевой системы оплаты труда работников здравоохранения Республика Татарстан с 1 июля 2012г.

С целью приведения в соответствие тарификационных списков сотрудников учреждения предлагаем использовать следующую нормативную базу:

Постановление Кабинета Министров Республики Татарстан от 18 июля 2012 г. N 611 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 N 323 “Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан”;

Приказ МЗ и СР РФ от 23.07.2010 г. №541н «Об утверждении Единого квалификационного справочника должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей работников в сфере здравоохранения»;

Приказ МЗ и СР РФ от 16.04.2008 г. №176н «О номенклатуре специальностей специалистов со средним медицинским и фармацевтическим образованием в сфере здравоохранения Российской Федерации»;

Приказ МЗ и СР РФ от 25.07.2011 г. №801н «Об утверждении Номенклатуры должностей медицинского и фармацевтического персонала и специалистов с высшим и средним профессиональным образованием учреждений здравоохранения». (утратил силу)

(утратил силу)

Для подготовки Положения об условиях оплаты труда работников отрасли рекомендуем использовать следующие документы:

Постановление КМ РТ от 18.08.2008 г. №592 «О введении новых систем оплаты руда работников государственных учреждений Республики Татарстан»;

Постановление КМ РТ от 25.04.2012 г. №323 «Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан»;

Приказ МЗ РТ от 25.04.2012 г. №595 «Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан»;

Постановление Кабинета Министров Республики Татарстан от 25 июня 2012 г. N 553 “О внесении изменения в постановление Кабинета Министров Республики Татарстан от 19.10.2011 N 869 “Об увеличении оплаты труда работников государственных учреждений Республики Татарстан” (утратило силу)

Приказ МЗ и СР РФ от 06.08.2007 г. № 526 «Об утверждении профессиональных квалификационных групп должностей медицинских и фармацевтических работников»;

Приказ МЗ и СР РФ от 06. 08.2007г. №525 «О профессиональных квалификационных группах и утверждении критериев отнесения профессий рабочих и должностей служащих к профессиональным квалификационным группам»;

08.2007г. №525 «О профессиональных квалификационных группах и утверждении критериев отнесения профессий рабочих и должностей служащих к профессиональным квалификационным группам»;

Приказ МЗ и СР РФ от 29.05.2008 г. №247н «Об утверждении профессиональных квалификационных групп общеотраслевых должностей руководителей, специалистов и служащих»;

Приказ МЗ и СР РФ от 29.05.2008 г. №248н «Об утверждении профессиональных квалификационных групп общеотраслевых профессий рабочих»;

Приказ МЗ и СР РФ от 31.03.2008 г. №149н «Об утверждении профессиональных квалификационных групп должностей работников, занятых в сфере здравоохранения и предоставления социальных услуг»;

Приказ МЗ и СР РФ от 05.05.2008 г. №216н «Об утверждении профессиональных квалификационных групп должностей работников образования».

Для подготовки Положения о выплатах стимулирующего характера по критериям оценки качества предлагаем использовать:

Приказ МЗ РТ от 27. 04.2012 г. №620 (утратил силу)

04.2012 г. №620 (утратил силу)

Для уведомления сотрудников о введении новой системы оплаты труда предлагаем использовать:

Уведомление об изменении условий трудового договора, утвержденное Министерством здравоохранения Республики Татарстан и согласованное с комитетом Татарстанской республиканской организации профсоюза работников здравоохранения РФ, утвержденное приказом Министерства здравоохранения Республики Татарстан от 25.04.2012г. №595.

Для внесения изменений в трудовые договора в части оплаты труда предлагаем использовать Форму дополнительного соглашения к трудовому договору с работником, предложенную Министерством здравоохранения Республики Татарстан от 28.04.2012 г. №10/40.

В связи с введением новых условий оплаты труда работников государственных учреждений здравоохранения Республики Татарстан (НСОТ) с 1 июля 2012 года, на основании приказа МЗ РТ от 25.04.2012 г. №595 необходимо привести раздел «Оплата труда» коллективного договора учреждения и приложения по оплате труда к коллективному договору в соответствие с Постановлением Кабинета Министров Республики Татарстан от 25.

Слайды об условиях оплаты труда работников здравоохранения Республики Татарстан.

Рекомендуемая форма расчетного листка

Материалы семинара по новой системе оплаты труда для учреждение среднего профессионального образования Республики Татарстан:

Слайды о новой системе оплаты труда в учреждениях среднего профессионального образования Республики Татарстан;

Презентация директора ГАОУ СПО “Казанский медицинский колледж” З.А.Хисамутдиновой;

Примерные критерии оценки эффективности деятельности работников средних профессиональных образовательных учреждений Республики Татарстан

В рамках реализации Указа Президента РФ Путина В.В. от 07.05.2012 года №597 разработаны федеральная и республиканская “дорожные карты”, изложенные в распоряжениях Правительства РФ и Кабинета Министров РТ:

Распоряжение Кабинета Министров Республики Татарстан от 20 декабря 2012 г. №2291-р

№2291-р

Распоряжение Правительства РФ от 28 декабря 2012 г. №2599-р

С 01 января 2013 года в оплате труда работников государственных учреждений здравоохранения Республики Татарстан произошли изменения.

Информация об изменениях в оплате труда работников государственных учреждений здравоохранения Республики Татарстан.

Постановление Кабинета Министров РТ от 30.01.13. №49 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 24.08.2010 №674 “О размере тарифной ставки (оклада) первого разряда, минимальных базовых окладов (должностных окладов) работников государственных учреждений Республики Татарстан” (утратило силу)

Постановление Кабинета Министров РТ от 09.02.13. №84 “О признании утратившими силу отдельных постановлений Кабинета Министров Республики Татарстан”

Постановление Кабинета Министров РТ от 30.01.13. №48 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25. 04.2012 №323 “Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан”

04.2012 №323 “Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан”

Постановление Кабинета Министров РТ от 06.02.13. №77 “О дополнительных денежных выплатах стимулирующего характера работникам учреждений здравоохранения, участвующим в оказании противотуберкулезной помощи”

Постановление Постановление Кабинета Министров Республики Татарстан от 11.05.2013 г. №313 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 №323 “Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан”

Приказ Министерства здравоохранения Республики Татарстан от 11.05.2013 г. №777

Постановление Кабинета Министров Республики Татарстанот от 29.06.2013 г. N455 «О внесении изменений в Положение об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан, утвержденное постановлением Кабинета Министров Республики Татарстан от 25. 04.2012 №323 «Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан»

04.2012 №323 «Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан»

Постановление Кабинета Министров РТ от 17.01.2014 г. №20 «О внесении изменений в приложение №11 к Положению об услових оплаты труда работников государственных учреждений здравоохранения Республики Татарстан, утвержденному постановлением Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников государственных учреждений здравоохранения Республики Татарстан»

Постановление Кабинета Министров РТ от 27 июня 2014 г. №443 “О внесении изменений в отдельные постановления Кабинета Министров Республики Татарстан”

Постановление Кабинета Министров РТ от 25 августа 2014 г. №613 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан»

Постановление Кабинета Министров РТ от 6 октября 2014 г. №726 «О внесении изменений в Положение об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, утвержденное постановлением Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан»

№726 «О внесении изменений в Положение об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, утвержденное постановлением Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан»

Постановление Кабинета Министров РТ от 18.10.2014 № 768 «Об увеличении оплаты труда работников государственных учреждений Республики Татарстан» (утратило силу)

Постановление Кабинета Министров РТ от 04.08.2015 №565 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан»

Постановление Кабинета Министров РТ от 21.10.2015 №791 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 18. 10.2014 №768 «Об увеличении оплаты труда работников государственных учреждений Республики Татарстан» (утратило силу)

10.2014 №768 «Об увеличении оплаты труда работников государственных учреждений Республики Татарстан» (утратило силу)

Распоряжение Кабинета Министров Республики Татарстан №1339-р – о сохранении ежегодного дополнительного оплачиваемого отпуска работникам из числа младшего медицинского персонала государственных медицинских организаций Республики Татарстан, переведенным с 1 июля 2016 года с их согласия на должности работников, отнесенных к общеотраслевым профессиям рабочих.

Распоряжение Кабинета Министров Республики Татарстан №1340-р – об установлении ежегодного дополнительного оплачиваемого отпуска продолжительностью 28 календарных дней педагогическим работникам государственных медицинских организаций Республики Татарстан.

Постановление Кабинета Министров Республики Татарстан от 2 сентября 2016г. №611 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 №323 “Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан”

Постановление Кабинета Министров Республики Татарстан от 2 августа 2017г. №538 “О внесении изменений в отдельные постановления Кабинета Министров Республики Татарстан” (п.1 утратил силу)

№538 “О внесении изменений в отдельные постановления Кабинета Министров Республики Татарстан” (п.1 утратил силу)

Постановление Кабинета Министров Республики Татарстан от 27 сентября 2017г. №731 “О внесении изменений в Положение об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан, утвержденное постановлением Кабинета Министров Республики Татарстан от 25.04.2012 №323 “Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан”

Постановление Кабинета Министров Республики Татарстан от 31 октября 2017г. №827 “О внесении изменений в Положение об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан, утвержденное постановлением Кабинета Министров Республики Татарстан от 25. 04.2012 № 323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан»

04.2012 № 323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан»

С 01 февраля 2018 года изменится оплата труда работников государственных медицинских организаций Республики Татарстан

Постановление Кабинета Министров Республики Татарстан от 18.11.2017г. №885 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 № 323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан»

Постановление Кабинета Министров Республики Татарстан от 15.12.2017г. №1000 “О внесении изменений в постановление Кабинета Министров Республики Татарстан от 18. 10.2014 №768 «Об увеличении оплаты труда работников государственных учреждений и государственных организаций Республики Татарстан» (утратило силу)

10.2014 №768 «Об увеличении оплаты труда работников государственных учреждений и государственных организаций Республики Татарстан» (утратило силу)

Постановление Кабинета Министров Республики Татарстан от 22.01.2018гг. №27 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 №323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан»

Презентация отдела социальной защиты аппарата комитета ТРОПРЗ РФ “Изменения в оплате труда с 1 февраля 2018 года”

МРОТ и начисления заработной платы (утратило силу)

С 01 января 2020 года изменится оплата труда работников государственных медицинских организаций Республики Татарстан

Постановление Кабинета Министров Республики Татарстан от 18 октября 2019 г. №937 «О признании утратившими силу отдельных положений постановлений Кабинета Министров Республики Татарстан»

№937 «О признании утратившими силу отдельных положений постановлений Кабинета Министров Республики Татарстан»

Постановление Кабинета Министров Республики Татарстан от 18.10.2019г. №938 «О внесении изменений в постановление Кабинета Министров Республики Татарстан от 25.04.2012 № 323 «Об условиях оплаты труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждений, подведомственных Министерству здравоохранения Республики Татарстан»

Федеральный закон от 27 декабря 2019 г. №463-ФЗ «О внесении изменений в статью 1 Федерального закона “О минимальном размере оплаты труда»

Письмо Министерства труда, занятости и социальной защиты Республики Татарстан и Министерства здравоохранения Республики Татарстан от 14.01.2020 г №22-30/276 «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда»

- Постановлением Кабинета Министров Республики Татарстан от 20.

09.2022г. №1018 внесены изменения в «Положение об оплате труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждения, подведомственных Министерству здравоохранения Республики Татарстан». В данном постановлении определен порядок оплаты труда работников медицинских организаций, оказывающих медицинскую помощь (участвующих в оказании или обеспечении медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19). Обращаем Ваше внимание, что действие настоящего постановления распространяется на правоотношения, возникшие с 1 июля 2022 года.

09.2022г. №1018 внесены изменения в «Положение об оплате труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждения, подведомственных Министерству здравоохранения Республики Татарстан». В данном постановлении определен порядок оплаты труда работников медицинских организаций, оказывающих медицинскую помощь (участвующих в оказании или обеспечении медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19). Обращаем Ваше внимание, что действие настоящего постановления распространяется на правоотношения, возникшие с 1 июля 2022 года. - Постановлением Кабинета Министров Республики Татарстан от 14.09.2022г. №1002 внесены изменения, которые вступают в силу с 1 января 2023г.

09.2022г. №1018 внесены изменения в «Положение об оплате труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждения, подведомственных Министерству здравоохранения Республики Татарстан». В данном постановлении определен порядок оплаты труда работников медицинских организаций, оказывающих медицинскую помощь (участвующих в оказании или обеспечении медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19). Обращаем Ваше внимание, что действие настоящего постановления распространяется на правоотношения, возникшие с 1 июля 2022 года.

09.2022г. №1018 внесены изменения в «Положение об оплате труда работников медицинских организаций, подведомственных исполнительным органам государственной власти Республики Татарстан, и отдельных нетиповых учреждения, подведомственных Министерству здравоохранения Республики Татарстан». В данном постановлении определен порядок оплаты труда работников медицинских организаций, оказывающих медицинскую помощь (участвующих в оказании или обеспечении медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19). Обращаем Ваше внимание, что действие настоящего постановления распространяется на правоотношения, возникшие с 1 июля 2022 года.Совет Федеральной резервной системы – платежные системы

Совет Федеральной резервной системы — Платежные системы Перейти к основному содержаниюПоиск Кнопка отправки поиска

FedNow СМ Service

Федеральная резервная система разрабатывает новую круглосуточную платежно-расчетную службу под названием FedNow Service для поддержки мгновенных платежей в Соединенных Штатах.

Исследование платежей Федеральной резервной системы

В первом отчете после подробного выпуска данных за 2018 год исследование содержит новые результаты за 2019 и 2020 годы. В выводах подчеркиваются изменения в платежах по картам и более широкое внедрение инновационных способов оплаты после появления COVID -19.

Основные принципы предоставления финансовых услуг

Двенадцать федеральных резервных банков предоставляют банковские услуги депозитным учреждениям и федеральному правительству.

ПредыдущийСледующий

Положения и положения

- Положение CC (наличие средств и инкассация чеков)

- Положение HH (Коммунальные услуги финансового рынка)

- Положение II (комиссия за обмен дебетовых карт и маршрутизация)

- Другие правила и уставы

Правила оплаты

- Ключевые политики Федеральной резервной системы в отношении предоставления финансовых услуг

- Руководство по оценке запросов на совместный счет

- Ночные овердрафты

- Риск платежной системы

- Спонсорство приоритетных телекоммуникационных услуг

Коммунальные услуги и инфраструктура финансового рынка

- Надзор и надзор за инфраструктурой финансового рынка

- Назначенные коммунальные предприятия финансового рынка

- Международные стандарты для инфраструктуры финансового рынка

Платежные услуги и данные Резервного банка

- Услуги автоматизированного информационного центра

- Проверить услуги

- Валютные и монетные услуги

- Дневной овердрафт и сборы

- Служба FedNow℠

- Услуги Fedwire Funds

- Службы ценных бумаг Fedwire

- Услуги налогового агентства

- Национальная расчетная служба

Исследования, комитеты и форумы

- Исследование платежей

- Исследование платежей Федерального резерва (FRPS)

- Консультативный комитет по политике платежной системы

- Форумы

Последнее обновление:

2 сентября 2022 г.

Наверх

Цифровые платежные услуги в 2022 году: методы, тенденции и технологии

Поделиться в социальных сетях:

Insider Intelligence|29 марта 2022 г. ?

Подпишитесь на ежедневный информационный бюллетень eMarketer

Подпишитесь

- По мере того, как продавцы и потребители обращаются к электронной коммерции и цифровым покупкам, распространение цифровых платежей продолжает расти.

- Разбираемся, почему наличные остаются для электронных и бесконтактных способов оплаты.

- Вы работаете в финансовой сфере? Получайте информацию о последних технологических инновациях, рыночных тенденциях и ваших конкурентах с помощью исследований на основе данных.

Цифровизация, вызванная пандемией, меняет долю кошельков, поскольку аналоговые методы продолжают сокращаться. На их место вырастут карточные и электронные переводы, в то время как альтернативы, такие как кредиты в рассрочку и криптовалюты, будут угрожать доле рынка гигантов. В условиях усиления конкуренции услуги с добавленной стоимостью могут помочь поставщикам цифровых платежей, процессорам, платежным системам и платежным шлюзам выделиться и генерировать новые, диверсифицированные потоки доходов.

В условиях усиления конкуренции услуги с добавленной стоимостью могут помочь поставщикам цифровых платежей, процессорам, платежным системам и платежным шлюзам выделиться и генерировать новые, диверсифицированные потоки доходов.

Цифровой платеж — это перевод денег или цифровой валюты с одного счета на другой с использованием технологий цифровых платежей, таких как мобильные кошельки или приложения для мобильных платежей. Цифровые платежи также могут называться электронными платежами.

Электронные платежные системыЭлектронная платежная система в цифровой форме облегчает финансовые операции между двумя сторонами. Поскольку переход к онлайн-покупкам продолжает ускоряться, электронные способы оплаты заставляют заинтересованные стороны пересматривать свои стратегии. К электронным платежам онлайн относятся:

- Банковские переводы

- Электронные чеки

- Решения «Купи сейчас, заплати потом» (BNPL)

Мобильные цифровые платежные приложения позволяют пользователям переводить средства физическому или юридическому лицу через мобильное устройство, включая смартфоны и таблетки. К концу 2023 года мы ожидаем, что 1,152 трлн долларов США будут переведены через мобильные P2P-приложения, в том числе:

К концу 2023 года мы ожидаем, что 1,152 трлн долларов США будут переведены через мобильные P2P-приложения, в том числе:

- Cash App

- Venmo

- PayPal

- Zelle

- Google Pay

Мобильный кошелек — это платформа, которая хранит информацию о карте непосредственно на мобильном устройстве. Он может управлять всем, от кредитных карт, карт вознаграждений, членства и даже идентификаторов. Потребители все чаще обращаются к мобильным кошелькам из-за их удобства и способности снизить уровень мошенничества. Некоторые из самых популярных вариантов:

- PayPal

- Apple Pay

- Google Pay

- Samsung Pay

Принятие бесконтактных способов оплаты — бесконтактных цифровых способов оплаты, использующих радиочастотную идентификацию или связь ближнего радиуса действия для совершения транзакций — возросло во время пандемии из-за ограничений по здоровью и мер предосторожности.

Бесконтактные платежи можно осуществлять через:

- Кредитные и дебетовые карты с технологией беспроводной связи (NFC)

- Мобильные кошельки, такие как Apple и Samsung Pay

Нравится, что вы читаете? Нажмите здесь, чтобы узнать больше о ведущих исследованиях Insider Intelligence в области финансовых услуг.

Потребитель использует мобильный кошелек для совершения бесконтактных покупок. Цифровые платежные технологииТехнологии, которые делают эти цифровые платежные услуги возможными, включают машинное обучение и искусственный интеллект. По мере того, как потребители продолжают совершать покупки с помощью своих карт, мобильных кошельков или приложений, технология машинного обучения может изучать этот опыт и со временем улучшать его. Этот улучшенный опыт обеспечивает большую защиту от мошенничества и безопасность.

Кроме того, бесконтактные цифровые платежи основаны на технологиях NFC и защищенной магнитной передачи (MST). Технология NFC обеспечивает связь между двумя электронными устройствами на небольшом расстоянии. Это позволяет потребителям расплачиваться мобильными кошельками через планшеты, смартфоны или смарт-часы. Для сравнения, технология MST использует магнитный сигнал от мобильного устройства к устройству чтения карт — поскольку она эмулирует магнитную полосу, подобную той, что имеется на кредитной или дебетовой карте, технология MST совместима с большинством платежных систем.

Технология NFC обеспечивает связь между двумя электронными устройствами на небольшом расстоянии. Это позволяет потребителям расплачиваться мобильными кошельками через планшеты, смартфоны или смарт-часы. Для сравнения, технология MST использует магнитный сигнал от мобильного устройства к устройству чтения карт — поскольку она эмулирует магнитную полосу, подобную той, что имеется на кредитной или дебетовой карте, технология MST совместима с большинством платежных систем.

Другие технологии, используемые для цифровых транзакций, включают:

Открытые банковские APIИнтерфейсы прикладного программирования (API) позволяют устаревшим банкам обмениваться данными и информацией друг с другом через стороннее приложение. API используются любой компанией (B2B, B2B2C, BaaS) для встраивания своих продуктов в платформу нефинансовой компании.

Открытые поставщики банковских услуг могут открывать новые источники доходов, взимая плату в зависимости от услуг, которые используют клиенты; они могут заключать соглашения об обмене данными с партнерами вместо этих сборов или в дополнение к ним; и они могут получить информацию от работы с клиентами, которую можно использовать для улучшения своих собственных предложений.

По данным PYMNTS, по состоянию на начало 2021 года только 30% финансовых учреждений (ФО) фактически использовали API-интерфейсы, отчасти потому, что действующие лица сталкиваются с проблемами, связанными со старой технической инфраструктурой.

Биометрическая верификацияБиометрическая верификация — это любой способ уникальной идентификации человека с помощью устройства, когда оно оценивает одну или несколько отличительных биологических характеристик, таких как отпечатки пальцев, структура сетчатки глаза, распознавание голоса и подписи.

В сфере финансовых услуг биометрическая проверка используется мобильными приложениями и другими агентами цифровых платежей для аутентификации транзакции. Например, смартфоны могут отправлять информацию с платежным запросом, включая поведенческие биометрические данные. Эти дополнительные сигналы сделают аутентификацию более надежной, а обнаружение мошенничества — более эффективным за счет выявления несоответствий в биометрической информации и платежном поведении.

В сфере финансовых услуг биометрическая проверка используется мобильными приложениями и другими агентами цифровых платежей для аутентификации транзакции. Например, смартфоны могут отправлять информацию с платежным запросом, включая поведенческие биометрические данные. Эти дополнительные сигналы сделают аутентификацию более надежной, а обнаружение мошенничества — более эффективным за счет выявления несоответствий в биометрической информации и платежном поведении.

Технология распределенного реестра (блокчейн)Распределенный реестр — это база данных, которая существует в нескольких местах. Большинство компаний используют централизованную базу данных, которая существует в фиксированном месте; но распределенный реестр исключает третьи стороны из процесса.

Возможно, одной из самых популярных и широко используемых форм распределенного реестра является блокчейн. Технология блокчейн предлагает способ безопасного и эффективного создания защищенного от несанкционированного доступа журнала конфиденциальной активности. Распределенные реестры, такие как блокчейн, особенно полезны в финансовой отрасли, поскольку они снижают операционную неэффективность (экономя время и деньги действующих лиц).

Распределенные реестры, такие как блокчейн, особенно полезны в финансовой отрасли, поскольку они снижают операционную неэффективность (экономя время и деньги действующих лиц).

Потребители оцифровывают платежи, которые они совершают в магазине и онлайн, делая новые технологические инновации популярными. В этом году число пользователей мобильных платежей P2P вырастет на 9% и достигнет 147,6 млрд в США.

Созревание мобильного P2P расширит возможности — и потребности — для провайдеров в монетизации своего продукта, поскольку увеличение объема поставило отрасль в более выгодное положение, чем когда-либо, чтобы начать получать доходы от услуг. А тенденции роста трансграничных платежей и некарточных платежей в режиме реального времени все чаще становятся барометром общих изменений в отрасли.

Другие тенденции, которые будут продолжать формировать ландшафт цифровых платежей, включают:

- Затянувшаяся финансовая нестабильность на фоне пандемии будет поддерживать активное использование дебетовых карт, но в этом году ожидается стабилизация роста.

- Конкурентные льготы, такие как более низкие комиссии и гибкость платежей, помогут увеличить расходы по кредитным картам.

- Решения BNPL достигают всеобщего признания, позволяя молодым пользователям меньше интересоваться существованием в кредитной экосистеме.

- Чтобы стимулировать расходы, криптопровайдеры расширяют партнерские отношения с сетями, провайдерами и процессорами.

Мощные данные и анализ почти по каждой цифровой теме

Стать клиентомКатегории: Финансовые услуги

Подробнее: Цифровые платежи, Open Banking

Создание успешной платежной системы

8 7 9 Сентябрь 20, 9 2772 прошлое 28, 9 за два десятилетия наблюдался огромный рост платежных систем. Двадцать лет назад бесконтактные карты, мобильные платежи и цифровые кошельки находились в зачаточном состоянии. Сегодня они вездесущи. Но поскольку новые платежные системы продолжают появляться, лишь немногие из них, вероятно, выживут в долгосрочной перспективе. Из более чем 200 систем, внедренных между 1993 и 2000, например, только PayPal добился выдающегося успеха.

Из более чем 200 систем, внедренных между 1993 и 2000, например, только PayPal добился выдающегося успеха.

Что нужно, чтобы создать надежное предложение для розничных платежей? Это вопрос на миллиард долларов с принципиально простым ответом, состоящим из двух частей: широкомасштабный доступ к хранилищам ценностей, чтобы отправители и получатели могли обмениваться средствами, а также доверенный оператор, который направляет транзакции между контрагентами и обеспечивает соблюдение стандартов справедливого управления. Однако первое из этих требований исторически затрудняло запуск новой схемы для всех, кроме действующих операторов, которые уже управляют текущими счетами и кредитными линиями. Этот конкурентный «ров» был усилен сетевыми эффектами. Действующие лица также извлекают выгоду из проблемы «последнего дюйма» в розничной торговле: как дать покупателю возможность передать свои платежные данные продавцу. Действующие операторы контролируют физические устройства в точках продаж (POS), и распространение их на другие способы оплаты — медленный и дорогостоящий процесс.

Однако будущее может предложить более радужные перспективы для новых платежных систем. Множество структурных изменений, произошедших за последние несколько лет, могут привести к снятию многих барьеров для входа:

- Клиенты собираются в экосистемах и торговых площадках , где они потребляют аналогичные услуги и к ним легче получить доступ, например Amazon, Alibaba, и Убер

- Технологические достижения позволяют компаниям быстро масштабировать новые продукты для критической массы отправителей и получателей, создавая большие начальные популяции на цифровых рынках, в социальных сетях и других группах

- Интерфейсы прикладного программирования (API) позволяют легко интегрировать платежи с другими продуктами через базовые банковские рельсы, такие как платежи автоматизированной клиринговой палаты (ACH) и электронные переводы

- Более высокие расходы на цифровые технологии позволяют внедрять новые решения «подключи и работай» без необходимости развертывания физических POS-устройств.

Эти изменения вызвали распространение новых платежных сетей и схем между потребителем и продавцом за последнее десятилетие. Новые претенденты в развивающихся странах, такие как Alipay и WeChat в Китае, Paytm в Индии и MercadoPago в Аргентине, совершают прорыв в инфраструктуре физических карт. Технологические компании извлекают выгоду из своего охвата потребителей, чтобы установить посредников между карточными сетями и потребителями в форме Apple Pay, Google Pay, Grabpay и других. Карточные сети диверсифицируют свои предложения за счет слияний и поглощений: Visa приобретает Earthport и Plaid, а MasterCard приобретает Vocalink и Nets. Тем временем страны быстро устанавливают новые внутренние стандарты использования через такие предприятия, как MobilePay в Дании и Swish в Швеции.

Сети и схемы: в чем разница?

Поскольку поставщики платежей расширяют свой кругозор, полезно уточнить термины: «сеть» и «схема» часто используются взаимозаменяемо, но, строго говоря, они относятся к разным вещам:

- Сеть , в самом простом виде, представляет собой каталог участников вместе с информацией, необходимой для доступа к их хранилищам стоимости и расчетов по переводам: имена и адреса, данные счета и т. д. Первичные сети, такие как ACH и валовые расчеты в реальном времени (RTGS), интегрированы с банковскими системами и не полагаются на какие-либо другие механизмы расчетов для выполнения платежей.

- Схема также имеет каталог участников, но что отличает ее от сети, так это то, что она также обеспечивает соблюдение правил и стандартов. Помимо подключения к банковским сетям для перевода средств, он гарантирует, что участники соблюдают правила и стандарты в отношении ответственности за мошенничество, права участников, безопасности данных и других вопросов. Некоторые «чистые» схемы, такие как Национальная ассоциация автоматизированных клиринговых палат (NACHA) в США, сосредоточены только на управлении своими собственными правилами и стандартами без ведения каталога участников. Примеры схем платежей включают Visa, Mastercard, JCB, Amex, Girocard, China UnionPay, Zelle и TransferWise.

- Гибридные схемы обычно подключаются как к схемам, так и к сетям. Они часто включают средство сбережения (то есть своего рода депозитный счет) и накладывают свои собственные правила для создания общего набора стандартов. Примеры гибридов включают Alipay, WeChat Pay, PayPal и Twint.

д. Первичные сети, такие как ACH и валовые расчеты в реальном времени (RTGS), интегрированы с банковскими системами и не полагаются на какие-либо другие механизмы расчетов для выполнения платежей.

д. Первичные сети, такие как ACH и валовые расчеты в реальном времени (RTGS), интегрированы с банковскими системами и не полагаются на какие-либо другие механизмы расчетов для выполнения платежей. Они часто включают средство сбережения (то есть своего рода депозитный счет) и накладывают свои собственные правила для создания общего набора стандартов. Примеры гибридов включают Alipay, WeChat Pay, PayPal и Twint.

Они часто включают средство сбережения (то есть своего рода депозитный счет) и накладывают свои собственные правила для создания общего набора стандартов. Примеры гибридов включают Alipay, WeChat Pay, PayPal и Twint.Как запустить платежную систему в 2020 году

Создание новой платежной системы больше не является исключительной прерогативой финансовых учреждений. Компании с сильными экосистемами могут воспользоваться ими для создания сетей и схем со своими клиентами, поставщиками или другими третьими сторонами. Тем временем действующие лица осваивают новые территории. Карточные схемы использовали приобретения для расширения сетей и схем, обслуживающих бизнес-бизнес (B2B), трансграничное и POS-кредитование, в то время как банки инвестировали в внутренние дебетовые сети и цифровые платежи. Как для новичков, так и для действующих лиц, новую сеть или схему можно масштабировать, следуя описанному ниже подходу.

- Определите внутреннюю или внешнюю исходную популяцию с критической массой отправителей и получателей, которая создает сильные сетевые эффекты для своих членов. С внутренним населением компания строит собственную клиентскую базу или рынок, который в настоящее время использует другие схемы для отправки и получения платежей. С внешним населением компания сотрудничает или нацеливается на внешнюю организацию с растущим или недостаточно обслуживаемым населением, разрабатывает стандарты схемы, а затем приобретает клиентов. Компании с платежными системами на данном этапе включают приложение для совместного использования поездок Uber, американские службы доставки из ресторанов GrubHub и Caviar, а также американскую платформу для оплаты образования, здравоохранения и путешествий Flywire.

- Соберите информацию о платежах и включите внутренние платежи. Поскольку методы платежей напрямую на счет обычно дешевле карточных схем, сбор информации о платежах выгоден с финансовой точки зрения. Это также становится проще благодаря инновациям, таким как Plaid для доступа к банковским счетам и стандартам открытого банковского обслуживания на основе API. Провайдеры могут включить внутренние платежи в пределах целевого населения, прежде чем распространять схему на внешних пользователей. Amazon, который собирает информацию о банковских счетах для обеспечения прямых транзакций ACH, является примером этого этапа платежной системы.

- Определение цен, правил и стандартов. Переход от сети к схеме предполагает соблюдение правил и стандартов для участников. (Swish, схема мобильных платежей в Швеции, достигла этой стадии в своем развитии.) Брендинг является одним из ключевых моментов принятия решения: будет ли у схемы бренд, отличный от бренда материнской компании? Должны ли принимающие продавцы сообщать или отображать свое согласие? Другой набор вариантов касается стандартов и доступа к открытым данным: какая информация передается при каждой транзакции? Какие данные хранятся, как долго и кто их хранит? К каким данным имеют доступ участники и третьи лица? Затем есть ценообразование: какая цена применяется к транзакциям по сравнению с долларовыми потоками? Зависит ли он от основного типа платежей? Взимаются ли дополнительные сборы за трансграничные транзакции? Наконец, необходимо определить правила ответственности за мошенничество: если неавторизованный пользователь получает доступ к учетным данным участника и проводит мошенническую транзакцию, имеет ли этот участник какие-либо средства правовой защиты? Если да, то кто несет ответственность за эту сумму, на каких условиях?

- Создание каналов доступа и расширение распространения. Открытие платежной системы для участников, не входящих в состав исходного населения, требует новых точек доступа для различных целей. Одним из них является адаптация: предоставление новым участникам возможности присоединиться к сети и сбор информации об их платежах. Другим является доступ к API, чтобы расширить принятие системы через проприетарные или сторонние каналы распространения. Еще один — посвященный маркетингу и продажам, чтобы расширить команды, которые способствуют признанию. Наконец, доступ к сторонним каналам необходим для того, чтобы системный провайдер мог работать с региональными эквайерами, чтобы связать схему как часть их пакетов приемки продавцом. Платежные системы, которые достигли этой стадии, включают PayPal, который предлагает платежи с помощью кнопок, встроенных в сайты электронной коммерции, и Alipay, который расширил свое признание благодаря партнерству с First Data (теперь Fiserv) в 2018 году.

С внутренним населением компания строит собственную клиентскую базу или рынок, который в настоящее время использует другие схемы для отправки и получения платежей. С внешним населением компания сотрудничает или нацеливается на внешнюю организацию с растущим или недостаточно обслуживаемым населением, разрабатывает стандарты схемы, а затем приобретает клиентов. Компании с платежными системами на данном этапе включают приложение для совместного использования поездок Uber, американские службы доставки из ресторанов GrubHub и Caviar, а также американскую платформу для оплаты образования, здравоохранения и путешествий Flywire.

С внутренним населением компания строит собственную клиентскую базу или рынок, который в настоящее время использует другие схемы для отправки и получения платежей. С внешним населением компания сотрудничает или нацеливается на внешнюю организацию с растущим или недостаточно обслуживаемым населением, разрабатывает стандарты схемы, а затем приобретает клиентов. Компании с платежными системами на данном этапе включают приложение для совместного использования поездок Uber, американские службы доставки из ресторанов GrubHub и Caviar, а также американскую платформу для оплаты образования, здравоохранения и путешествий Flywire. Провайдеры могут включить внутренние платежи в пределах целевого населения, прежде чем распространять схему на внешних пользователей. Amazon, который собирает информацию о банковских счетах для обеспечения прямых транзакций ACH, является примером этого этапа платежной системы.

Провайдеры могут включить внутренние платежи в пределах целевого населения, прежде чем распространять схему на внешних пользователей. Amazon, который собирает информацию о банковских счетах для обеспечения прямых транзакций ACH, является примером этого этапа платежной системы. Открытие платежной системы для участников, не входящих в состав исходного населения, требует новых точек доступа для различных целей. Одним из них является адаптация: предоставление новым участникам возможности присоединиться к сети и сбор информации об их платежах. Другим является доступ к API, чтобы расширить принятие системы через проприетарные или сторонние каналы распространения. Еще один — посвященный маркетингу и продажам, чтобы расширить команды, которые способствуют признанию. Наконец, доступ к сторонним каналам необходим для того, чтобы системный провайдер мог работать с региональными эквайерами, чтобы связать схему как часть их пакетов приемки продавцом. Платежные системы, которые достигли этой стадии, включают PayPal, который предлагает платежи с помощью кнопок, встроенных в сайты электронной коммерции, и Alipay, который расширил свое признание благодаря партнерству с First Data (теперь Fiserv) в 2018 году.

Открытие платежной системы для участников, не входящих в состав исходного населения, требует новых точек доступа для различных целей. Одним из них является адаптация: предоставление новым участникам возможности присоединиться к сети и сбор информации об их платежах. Другим является доступ к API, чтобы расширить принятие системы через проприетарные или сторонние каналы распространения. Еще один — посвященный маркетингу и продажам, чтобы расширить команды, которые способствуют признанию. Наконец, доступ к сторонним каналам необходим для того, чтобы системный провайдер мог работать с региональными эквайерами, чтобы связать схему как часть их пакетов приемки продавцом. Платежные системы, которые достигли этой стадии, включают PayPal, который предлагает платежи с помощью кнопок, встроенных в сайты электронной коммерции, и Alipay, который расширил свое признание благодаря партнерству с First Data (теперь Fiserv) в 2018 году.Стоит ли?

Успешные платежные системы в последние годы приносили высокие доходы (Иллюстрация 1). Доходность платежных игроков (от 24 до 30 процентов) была в несколько раз выше, чем у финтех-компаний, банков и эмитентов кредитных карт (от -4 до 14 процентов).

Доходность платежных игроков (от 24 до 30 процентов) была в несколько раз выше, чем у финтех-компаний, банков и эмитентов кредитных карт (от -4 до 14 процентов).

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

На протяжении всей истории, по мере того как платежи развивались от бартера к монетам, банкнотам, картам и цифровым кошелькам, базовая модель дохода для каждого метода (будь то торговец, обмен или фиксированная плата) оставалась практически неизменной. Однако по мере того, как методы цифровых платежей, многоканальные и мгновенные платежи объединяются, чтобы преобразовать индустрию платежей, модели доходов, вероятно, также изменятся. Новые сети и схемы будут агрегировать объемы и создавать экосистемы, которые генерируют сетевые эффекты, позволяя им поддерживать премиальные цены для клиентов, используя недорогие банковские рельсы для перевода средств. Например, системы, предлагающие POS-возможности, обычно взимают с продавцов от 2,5 до 3 процентов от стоимости транзакции, при этом платя значительно более низкие оптовые ставки на конечном этапе.

Например, системы, предлагающие POS-возможности, обычно взимают с продавцов от 2,5 до 3 процентов от стоимости транзакции, при этом платя значительно более низкие оптовые ставки на конечном этапе.

Перспективы действующих операторов

Для поставщиков платежей всех видов последствия этих событий могут быть далеко идущими. Уровни разрушения, вероятно, будут различаться для разных игроков в существующей цепочке создания стоимости.

Перед банками стоит широкий стратегический вопрос: должны ли они управлять своими собственными платежными сетями или поручить управление ими третьим сторонам, что может создать стратегическую зависимость? Банки на малых и средних рынках, которым не хватает масштаба, чтобы оправдать инвестиции в новые платежные сети, могли бы вместо этого заключать региональные соглашения для объединения масштабов и работать с третьими сторонами для управления технологической инфраструктурой, сохраняя при этом стратегический и экономический контроль над новыми схемами. Банкам на более крупных рынках, способным управлять своими собственными сетями, потребуется достаточная доля рынка для создания коалиции, которая установит стандарты для новой схемы, подобно крупным банкам США, которые создали Zelle и открыли ее для других банков.

Банкам на более крупных рынках, способным управлять своими собственными сетями, потребуется достаточная доля рынка для создания коалиции, которая установит стандарты для новой схемы, подобно крупным банкам США, которые создали Zelle и открыли ее для других банков.

На всех рынках запуск нового способа оплаты требует осторожности при ценообразовании. Если банки получат слишком большую экономическую ценность, они могут вызвать недовольство регулирующих органов и привлечь новых участников, способных их занижать. Другие варианты, которые банки могут рассмотреть, включают улучшение существующих сетей и подключение национальных дебетовых схем к региональным рынкам.

Глобальные схемы продолжают изучать новые способы увеличения объема, такие как инвестирование в привязки к банковским счетам. Приобретение Visa компании Plaid за 5,3 миллиарда долларов — производителя API-интерфейсов, позволяющих компаниям легко осуществлять платежи по банковским счетам, — является ярким примером масштабного шага, к которому все чаще прибегают глобальные схемы. Между тем, Mastercard вложила значительные средства в платежи B2B, о чем свидетельствует приобретение Transfast, SessionM, а также бизнеса Nets по платежам со счета на счет.

Между тем, Mastercard вложила значительные средства в платежи B2B, о чем свидетельствует приобретение Transfast, SessionM, а также бизнеса Nets по платежам со счета на счет.

Другим вариантом глобальных схем является создание партнерств по совместному принятию. Примеры включают партнерство Visa с Tencent для получения доступа к сети WeChat Pay в Китае и сделку PayPal с Google Pay для увеличения приема POS.

Эквайеры могут выделиться и повысить ценность для продавцов, став универсальным магазином для расширяющегося набора платежных схем. И наоборот, ограничение себя одной или двумя схемами может поставить их под угрозу дезинтермедиации, если эти схемы решат обратиться непосредственно к продавцам. Эквайеры также могут предлагать торговцам дополнительные услуги, такие как аналитика мошенничества и кредитование продавцов, и помогать им расширять свои возможности для дополнительных схем, таких как Alipay и WeChat Pay.

Возможности для новых участников

Операторы новых сетей и схем могут создать ценность для участников, увеличив их охват, предоставив превосходный опыт и сократив свои эксплуатационные расходы.

С точки зрения охвата, адаптация новой сети или схемы для удовлетворения потребностей предполагаемых пользователей за счет индивидуального управления, правил и ценообразования позволяет операторам максимально увеличить количество участников. Когда дело доходит до пользовательского опыта, в платежном бизнесе опыт часто является продуктом. Рассмотрим последнее поколение POS-устройств или внедрение Apple Pay и Google Debit. Несколько лет назад введение платежных схем, таких как Paypal и Venmo, позволило пользователям легче переводить деньги за меньшее количество шагов, чем в предыдущих системах. Новые сети и схемы могут сделать то же самое, тесно интегрируя платежный опыт в свои региональные рынки и экосистемы.

Наконец, новые сети и схемы освобождаются от затрат на унаследованную инфраструктуру, которые несут большие глобальные сети. Это, в сочетании со специально разработанной конструкцией, позволяет операторам сократить расходы участников. Если эти участники увидят реальную ценность в более широком охвате, лучшем опыте и экономии эксплуатационных расходов, операторы смогут быстро монетизировать свое предложение.