Экономика и бухгалтерский учет (по отраслям) (углубленная подготовка), специализация: «налоги и налогообложение»

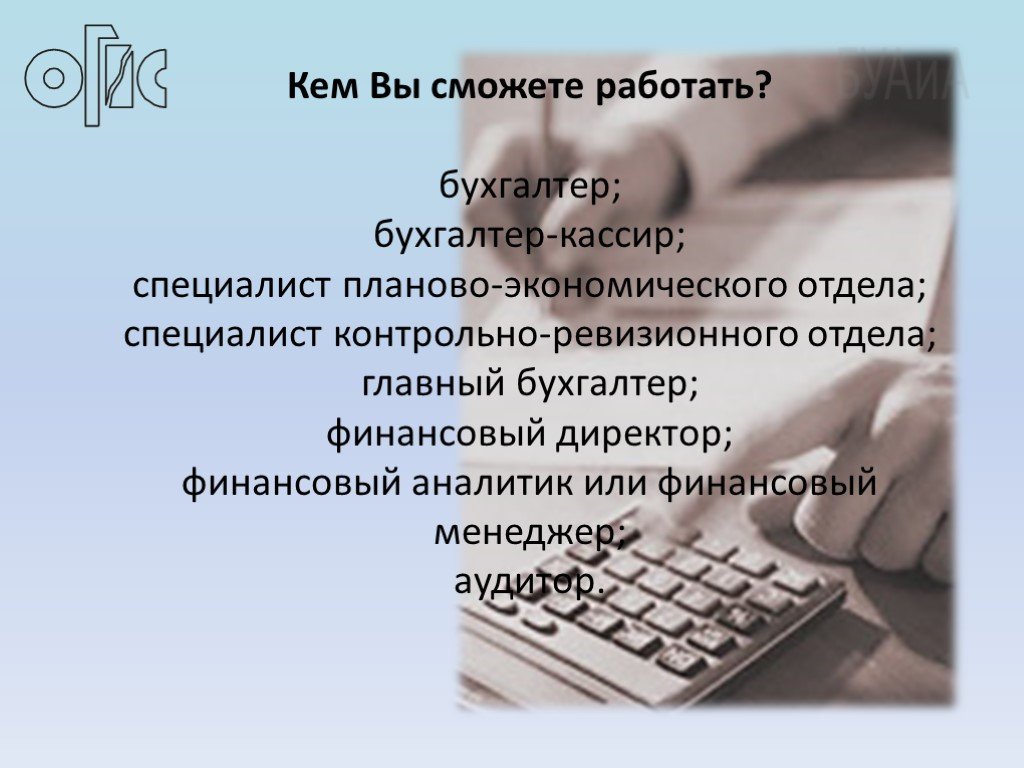

Экономика и бухгалтерский учет (по отраслям) (углубленная подготовка), специализация: «налоги и налогообложение»ФЕДЕРАЛЬНЫЙ ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ

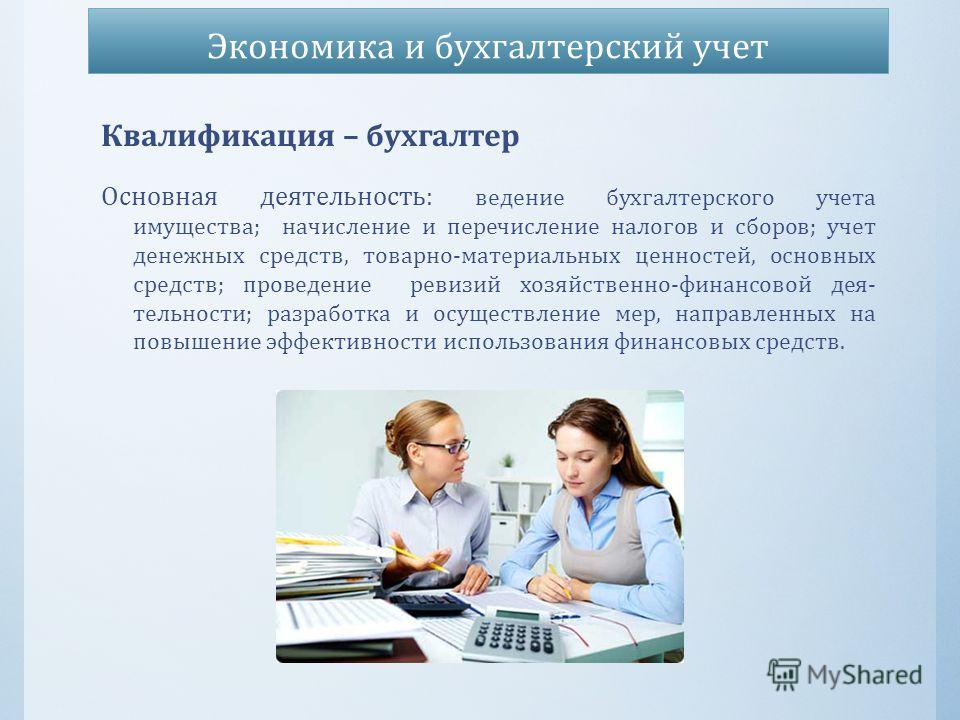

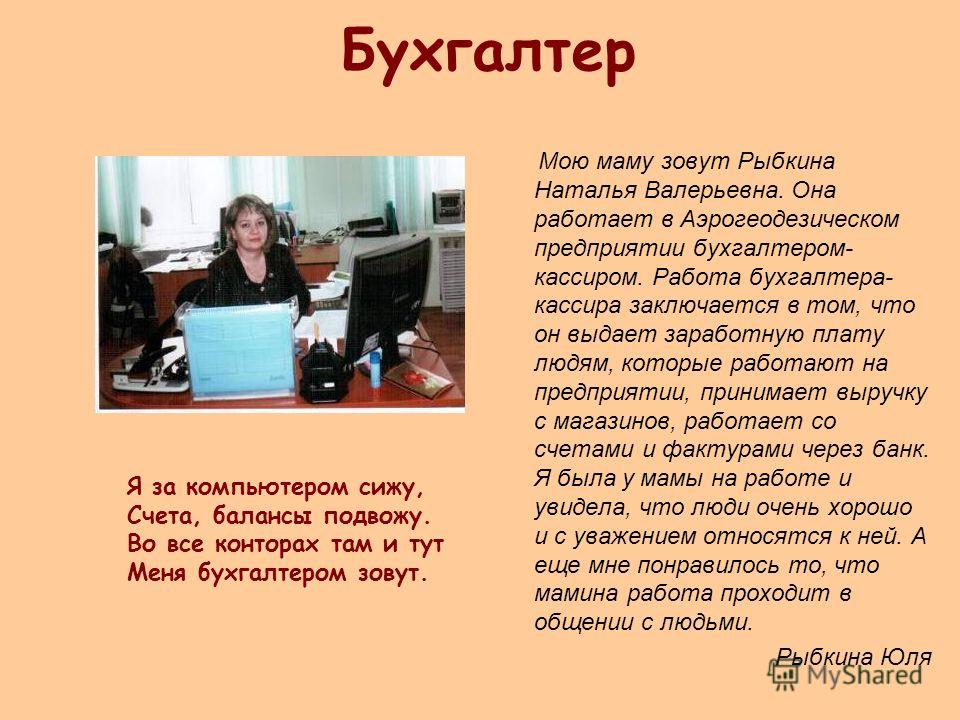

Квалификация – бухгалтер, специалист по налогообложению.

Нормативный срок освоения основной профессиональной программы СПО базовой подготовки при очной форме получения образования:

- на базе основного общего образования – 3 года 10 месяцев;

- на базе среднего (полного) общего образования – 2 года 10 месяцев.

Характеристика профессиональной деятельности выпускников

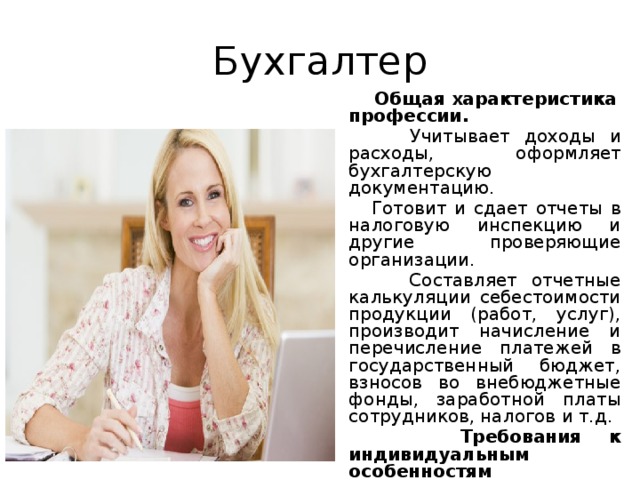

Область профессиональной деятельности выпускников:

- учет имущества и обязательств организации;

- проведение и оформление хозяйственных операций;

- обработка бухгалтерской информации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- формирование бухгалтерской отчетности;

- налоговый учет;

- налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Бухгалтер, специалист по налогообложению готовится к следующим видам деятельности:

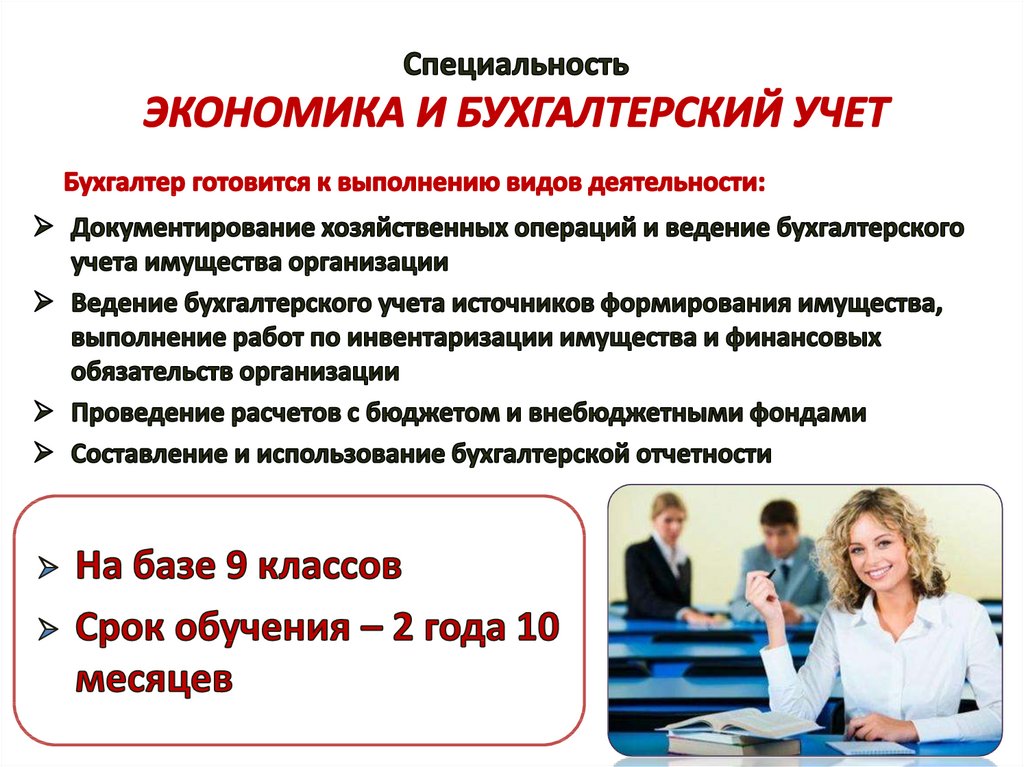

- документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской отчетности;

- осуществление налогового учета и налогового планирования в организации.

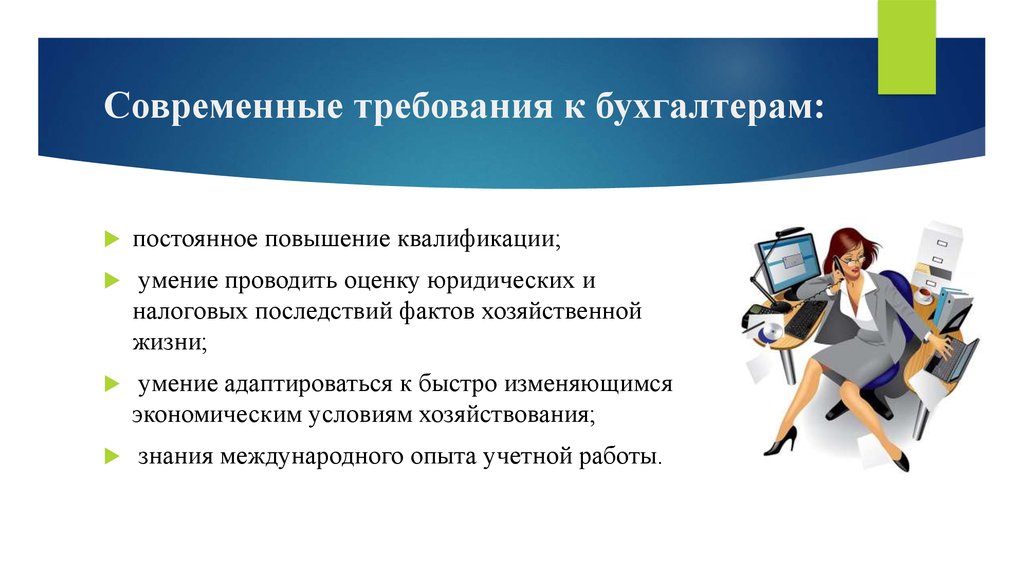

Бухгалтер, специалист по налогообложению должен обладать общими компетенциями, включающими в себя способность:

- понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес;

- организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

- решать проблемы, оценивать риски и принимать решения в нестандартных ситуациях;

- осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития;

- использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности;

- работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями;

- ставить цели, мотивировать деятельность подчиненных, организовывать и контролировать их работу с принятием на себя ответственности за результат выполнения заданий;

- самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации;

- быть готовым к смене технологий в профессиональной деятельности.

Бухгалтер, специалист по налогообложению должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности.

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации:

- Обрабатывать первичные бухгалтерские документы.

- Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

- Проводить учет денежных средств, оформлять денежные и кассовые документы.

- Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации:

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

- Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

- Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

- Проводить процедуры инвентаризации финансовых обязательств организации.

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Проведение расчетов с бюджетом и внебюджетными фондами:

- Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

- Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

- Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Составление и использование бухгалтерской отчетности:

- Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

- Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

- Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки.

- Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

- Осуществление налогового учета и налогового планирования в организации:

- Организовывать налоговый учет.

- Разрабатывать и заполнять первичные учетные документы и регистры налогового учета.

- Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты.

- Применять налоговые льготы в используемой системе налогообложения при исчислении величины налогов и сборов, обязательных для уплаты.

- Проводить налоговое планирование деятельности организации.

- Организовывать налоговый учет.

Узнайте о поступлении в Московский Университет имени С.Ю.Витте онлайн!

Поступи сейчас

Форма заказа

обратного звонка

Благодарим за вашу заявку, мы перезвоним вам в ближайшее время!

Бухгалтер специализация – Энциклопедия по экономике

Рассмотрим некоторые из существующих в настоящее время в бухгалтерии специализаций. [c.128]Функционирование системы управленческого учета определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделении полномочий в достижении цели.

[c.43]

Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделении полномочий в достижении цели.

[c.43]

Владение методом двойной записи (и двойного мышления) является профессиональной специализацией бухгалтера. [c.115]

Пакеты мини-бухгалтерии предназначены для бухгалтерий с малой численностью, без ярко выраженной специализации сотрудников по конкретным участкам учета. Программы, ориентированные на малый бизнес, под общим названием Проводка — Главная книга — Баланс , выполняют в основном функции ведения синтетического и несложного аналитического учета. Наиболее известные пакеты этого класса 1С Бухгалтерия , Турбо-Бухгалтер , Фолио и др. [c.272]

Какие специализации встречаются среди бухгалтеров [c.127]

Специализация. Бухгалтеры занимают разные должности в кадровой иерархии предприятия — главного бухгалтера, его замести-

[c.

III. Бухгалтеры-юристы. Специализация вызвана к жизни тем обстоятельством, что схожие на первый взгляд отношения между лицами могут составлять суть различные гражданские отношения. Вид заключенной сделки, наравне с другими факторами, определяет ее оформление в бухгалтерском учете. Если, к примеру, предприятие А хочет получить от предприятия Б некоторое необходимое ему оборудование, правовых оснований для такого получения можно представить множество [c.128]

ГУ. Бухгалтеры-программисты. Специализация возникла в связи с появлением и развитием компьютерного учета. [c.129]

Ввиду действия бухгалтерского законодательства, зачастую регламентирующего не результат, а процесс получения результата, методологам приходится действовать в условиях ограниченных возможностей. По этой причине их работа часто незаметна, а сами специалисты весьма малочисленны. Тем не менее, именно представители этой специализации, определяющие лицо учета, являются наиболее истинными из всех бухгалтеров.

Аналитик не только трактует информацию, но и переводит ее в приемлемый для менеджера вид. На сегодня существует сильное отчуждение между языком, на котором экономическая информация регистрируется и обрабатывается, и языком, на котором принимаются управленческие решения. Бухгалтеры общаются на специфическом бухгалтерском жаргоне. Перевод с одного языка на другой трудоемок и сложен, поэтому требует вмешательства профессионалов, в качестве которых и выступают представители рассматриваемой специализации. [c.130]

Процесс формирования любого бухгалтерского отчета можно свести к выполнению некоторых формальных приемов. Эти приемы немногочисленны, но их разумное применение позволяет получать формы, способные удовлетворить притязательный вкус любого бухгалтера. Указанные приемы обычно не относят к сфере бухгалтерского учета, по этой причине они выпадают из поля зрения бухгалтеров традиционных специализаций тем не менее, свободное пользование ими обеспечивает правильное восприятие информационной сущности бухгалтерии. Общий подход по отношению к отчетным данным гласит отчет есть изменение представ-

[c.603]

Общий подход по отношению к отчетным данным гласит отчет есть изменение представ-

[c.603]

Профессия. Что останется от профессии, если бухгалтерам не придется регистрировать исходную информацию, рассчитывать налоги, составлять квартальные отчеты и следить за тем, чтобы случайно не нарушить какое-нибудь малоизвестное постановление Такое впечатление, что не останется ничего. Следовательно, бухгалтер — профессия умирающая. Одни бухгалтерские специальности исчезнут, но на их место придут новые. Рискнем предположить появление в будущем по крайней мере двух отсутствующих в настоящее время специализаций. [c.711]

Постоянное совершенствование процесса производства предполагает, что каждый сотрудник организации выполняет две задачи по меньшей мере он занят выполнением определенных производственных операций, но вместе с тем должен также работать вместе с другими членами команды по совершенствованию процесса производства в целом. Сотрудники организации должны учиться говорить на одном языке совершенствования процесса.

Часто сотрудники разных подразделений организации пользуются разными техническими терминами. Специалисты, занятые в бухгалтерии, финансовом отделе, отделе маркетинга, производственных подразделениях и отделе кадров, часто используют различные критерии оценки работы организации. Использование различных языков научно-производственной специализации разделяет сотрудников и препятствует согласованной работе. Язык совершенствования процесса производства ведет как раз к объединению сотрудников и сосредоточению внимания на удовлетворении запросов потребителя. Это объясняется тем, что методы совершенствования производственного процесса включают четко отработанный набор инструментов обучения. Сотрудники постоянно обучаются новым навыкам повышения качества продукции, а организация постоянно совершенствует производство. Сами методы повышения качества непрерывно развиваются. Время от времени критерии присуждения премий за качество пересматриваются и в них вносятся изменения в свете последних достижений в науке и практике.

Часто сотрудники разных подразделений организации пользуются разными техническими терминами. Специалисты, занятые в бухгалтерии, финансовом отделе, отделе маркетинга, производственных подразделениях и отделе кадров, часто используют различные критерии оценки работы организации. Использование различных языков научно-производственной специализации разделяет сотрудников и препятствует согласованной работе. Язык совершенствования процесса производства ведет как раз к объединению сотрудников и сосредоточению внимания на удовлетворении запросов потребителя. Это объясняется тем, что методы совершенствования производственного процесса включают четко отработанный набор инструментов обучения. Сотрудники постоянно обучаются новым навыкам повышения качества продукции, а организация постоянно совершенствует производство. Сами методы повышения качества непрерывно развиваются. Время от времени критерии присуждения премий за качество пересматриваются и в них вносятся изменения в свете последних достижений в науке и практике. Более того, методы повышения качества отвечают специфике культурных ценностей той или иной страны.

[c.301]

Более того, методы повышения качества отвечают специфике культурных ценностей той или иной страны.

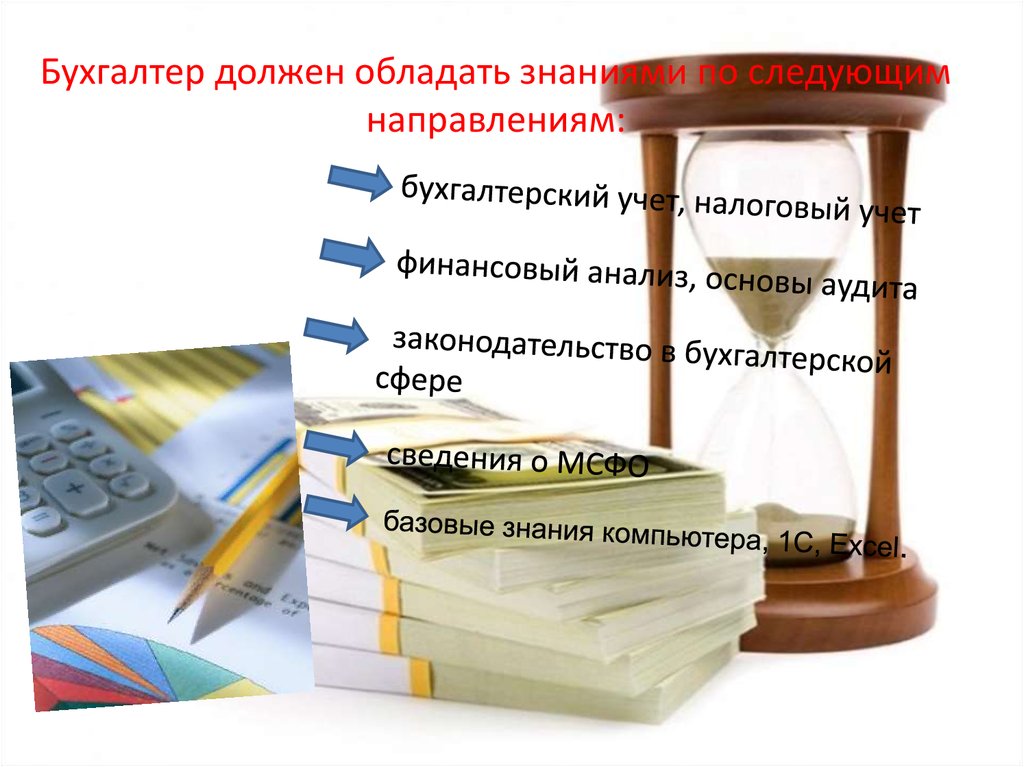

[c.301]Информатика проникла во все сферы деятельности человека. В ближайшие годы трудно будет себе представить рабочее место экономиста агропредприятия без персонального компьютера, и возможности этого универсального инструмента должны быть использованы специалистом в полной мере. Не случайно уже сейчас одним из требований при приеме экономиста на работу является умение работать на компьютере. Пока, правда, требуются знания только простейшие, в основном программного обеспечения “электронного офиса “, но с каждым годом планка требований поднимается все выше и выше, так как компьютер ныне – основной инструмент экономиста любой специализации финансиста, бухгалтера, плановика, аналитика, менеджера и т.д. Автоматизированные технологии позволяют специалистам эффективно использовать компьютер в управлении экономическими процессами. Современные информационные технологии дают [c.7]

Экономист любой специализации, будь то менеджер, бухгалтер, плановик, финансист или аналитик, должен уметь определить возможность и целесообразность применения автоматизированной информационной технологии в своей профессиональной деятельности Для этого он должен уметь проводить упрощенное эскизное проектирование информационной технологии, автоматизирующей выполняемые им функции. [c.342]

[c.342]

Для малых предприятий, где численность сотрудников бухгалтерии составляет 1-3 человека, наиболее целесообразным представляется применение ПО АИС-БУ, основанного на концепции универсальной модели учетных данных и построенного в виде единой программной системы. Этот вывод можно обосновать тем, что здесь обычно отсутствует значительная специализация сотрудников по участкам учета и ввод данных фактически ограничивается формированием расширенных проводок с минимальной аналитической информацией. Кроме того, использование набора специализированных модулей требует постоянного переключения между ними и нередко выполнения технологических процедур вспомогательного характера, связанных с обменом информацией. Такой по- [c.291]

С другой стороны, при наличии явной специализации сотрудников бухгалтерии, ведущих различные участки учета, более адекватным представляется использование программных комплексов, включающих специализированные по функциям и данным модули, каждый из которых, вследствие их специфики, дает более технологичные решения по обслуживанию информационных потоков, возникающих на каждом участке. Кроме того, обычно в бухгалтериях более крупных предприятий выше потребность в разграничении прав пользователей по доступу к информации, которая бывает более выраженной и проще достигается при применении комплексов узкоспециализированных АРМ.

[c.292]

Кроме того, обычно в бухгалтериях более крупных предприятий выше потребность в разграничении прав пользователей по доступу к информации, которая бывает более выраженной и проще достигается при применении комплексов узкоспециализированных АРМ.

[c.292]

Менеджмент как самостоятельный вид профессиональной деятельности предполагает, что менеджер независим от собственности на капитал фирмы, в которой он работает. Он может владеть акциями фирмы, а может и не иметь их, работая по найму на должности менеджера. Труд менеджера – это производительный труд, возникающий в условиях комбинирования высокотехнологичного производства с высоким уровнем специализации работников. Обеспечивая связь и единство всего производственного процесса, менеджмент объединяет работников различных специальностей инженеров, проектировщиков, маркетологов, экономистов, статистиков, психологов, плановиков, бухгалтеров и др., работающих под руководством менеджера, управляющего предприятием, производственным отделением или фирмой в целом. [c.11]

[c.11]

Специализация и кооперирование основаны на общественном разделении труда как отдельных секторов и групп бухгалтерии, так и отдельных исполнителей и соисполнителей. В учетно-аналитическом процессе целесообразно соблюдать свойственный той или иной организации технологический принцип специализации и кооперирования. Это позволяет бухгалтерам глубже знать производственную деятельность организации и ее специфику. [c.47]

В школе и на рабочем месте бытует мнение о потребности в специализации . Надо специализироваться, дабы зарабатывать больше денег, двигаться вверх по служебной лестнице. Вот почему люди, которые учатся на врача, начинают подбирать себе специальность ортопеда или педиатра. Другие выбирают себе специальности бухгалтеров, архитекторов, адвокатов, пилотов и т. д. [c.46]

Для студентов экономико-математических специальностей и специализаций технических и экономических вузов и факультетов, бизнесменов, финансистов, менеджеров и бухгалтеров, а также для широкого круга читателей в качестве надежного самоучителя по основам математического моделирования в экономике. [c.2]

[c.2]

Количество отделов, их структура и численность зависят от объема продаж, номенклатуры, сложности и масштаба выпускаемой продукции, уровня специализации, кооперирования, концентрации, комбинирования производства и других факторов. Минимальная численность управленческого аппарата предприятия — 4 человека первый руководитель, главный бухгалтер, технический директор и коммерческий директор. Максимальное количество отделов крупной компании может достигать 30 с общей численностью управленческого персонала до 500 человек (кроме персонала цехов). [c.363]

Пока данные собирались и обрабатывались вручную, процессы их получения были совмещены в рамках системы управления с процессами их использования. Специализация здесь имела место лишь на уровне отдельных работников (учетчики, бухгалтеры, статистики) или внутренних подразделений (бухгалтерия, отдел научно-технической информации). Единственной специализированной информационной системой общегосударственного значения, которая сложилась в этот период, была у нас система государственной статистики. Надо отметить, что такая система (не отдельный орган), по существу, впервые была создана в нашей стране по предложению

[c.128]

Надо отметить, что такая система (не отдельный орган), по существу, впервые была создана в нашей стране по предложению

[c.128]

Институт учета, анализа и аудита. Готовит бухгалтеров и аудиторов высшей квалификации по специальности Бухгалтерский учет, контроль и анализ хозяйственной деятельности (специализации учет, контроль и анализ в кредитных учреждениях учет, контроль и анализ в промышленности). [c.340]

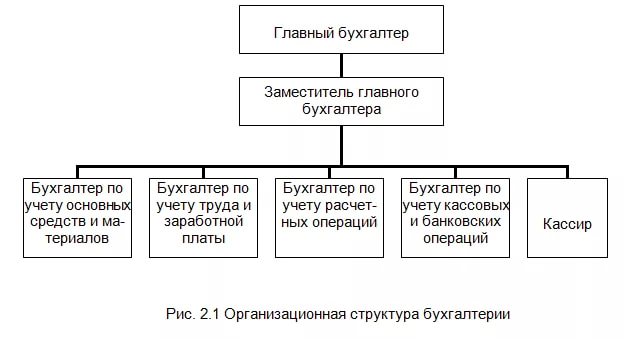

На структуру бухгалтерского аппарата влияют также численность работников, объем учетно-отчетных и контрольных работ, их значимость и сложность. Наиболее проста структура бухгалтерии на небольших промышленных предприятиях. Здесь работы распределяют между исполнителями, как правило, без учета специализации по конкретным участкам. Все работники обычно подчиняются непосредственно главному бухгалтеру. [c.37]

Кругозор аудитора должен быть, естественно, шире, чем у бухгалтера. Прежде всего, хозяйственная фирма не может иметь отдельного специалиста по каждой конкретной отрасли экономики или какой-то области налогового права. При неизбежности специализации аудитор, в принципе, должен быть способным разобраться во всех смежных областях. Кроме того, характер работы требует от аудитора большой ответственности, в частности, в области досконального знания налогового законодательства. Конечные результаты работы аудиторов тесно связаны не только с технологией проведения аудиторских проверок, но и с ответной реакцией заказчиков, их готовностью исправлять ошибки и следовать советам специалистов.

[c.64]

При неизбежности специализации аудитор, в принципе, должен быть способным разобраться во всех смежных областях. Кроме того, характер работы требует от аудитора большой ответственности, в частности, в области досконального знания налогового законодательства. Конечные результаты работы аудиторов тесно связаны не только с технологией проведения аудиторских проверок, но и с ответной реакцией заказчиков, их готовностью исправлять ошибки и следовать советам специалистов.

[c.64]

И вместе с тем проблема управления единым материальным потоком выходит за рамки компетенции и возможностей заводских служб снабжения, поскольку, как сказано выше, ею занимаются и в силу углубления специализации труда будут заниматься многие подразделения потребность в ресурсах формируют своей деятельностью конструкторская, технологическая, производственная, инструментальная и другие службы закупку, хранение, и доставку материалов в цехи осуществляет служба снабжения запасы формируются и регулируются службами снабжения и производственной за стоимостью используемых материалов следят плановые и финансовые службы, а также бухгалтерия и т. д. Каждое из этих подразделений выполняет свою функцию в формировании материального потока и управлении им, в то же время не просматривая этот поток в целом, в его единстве, не определяя также соотношения его составляющих, которые обеспечивали бы наиболее эффективное использование всей совокупности материальных ресурсов. Между тем необходимо, чтобы материальное хозяйство, будучи важнейшей составной частью производства, развивалось равномерно и комплексно, с соблюдением присущих ему пропорций, без всякого рода перекосов .

[c.123]

д. Каждое из этих подразделений выполняет свою функцию в формировании материального потока и управлении им, в то же время не просматривая этот поток в целом, в его единстве, не определяя также соотношения его составляющих, которые обеспечивали бы наиболее эффективное использование всей совокупности материальных ресурсов. Между тем необходимо, чтобы материальное хозяйство, будучи важнейшей составной частью производства, развивалось равномерно и комплексно, с соблюдением присущих ему пропорций, без всякого рода перекосов .

[c.123]

Во многих вновь созданных Ф. с. централизованы оперативно-календарное и технико-экономич. планирование, материально-технич. снабжение, капитальное стр-во, фин. и сбытовые отделы, бухгалтерия, отделы труда и зарплаты, служба гл. механика, гл. энергетика и гл. конструктора. Степень централизации остальных служб зависит от отраслей пром-сти, к к-рой относится Ф. с. На многих филиалах фирм сохранены низовые структурные подразделения с нек-рыми сокращениями и специализацией. В ряде случаев для оперативной самостоятельности предприятий-филиалов в них сохранены самостоятельный техпромфинплан, законченная отчетность (баланс), расчетный счет, нек-рые функции материально-технич. снабжения и сбыта и т. д. В большинстве фирм проводится работа по организации единых мощных конструкторских и технологич. служб за счет централизации имевшихся при заводах конструкторских и технологич. бюро, практикуется передача Ф. с. особых и специализированных конструкторских бюро, н.-и. ин-тов, что позволяет разрабатывать более совершенные конструкции и технологич. схемы произ-ва. Во многих фирмах созданы централизованные отделы нормализации и стандартизации, к-рые разрабатывают стандарты, проводят работу по типизации и унификации изделий.

[c.314]

В ряде случаев для оперативной самостоятельности предприятий-филиалов в них сохранены самостоятельный техпромфинплан, законченная отчетность (баланс), расчетный счет, нек-рые функции материально-технич. снабжения и сбыта и т. д. В большинстве фирм проводится работа по организации единых мощных конструкторских и технологич. служб за счет централизации имевшихся при заводах конструкторских и технологич. бюро, практикуется передача Ф. с. особых и специализированных конструкторских бюро, н.-и. ин-тов, что позволяет разрабатывать более совершенные конструкции и технологич. схемы произ-ва. Во многих фирмах созданы централизованные отделы нормализации и стандартизации, к-рые разрабатывают стандарты, проводят работу по типизации и унификации изделий.

[c.314]

Функциональное разделение труда предполагает четкое определение функций каждого подразделения и исполнителя и обусловливает создание функциональных отделов, бюро, групп и отдельных рабочих мест. Чем сложнее труд, тем детальнее он должен быть разделен. Специализация подразделений возрастает по мере научно-технического прогресса. Вместе с тем специализация оказывает двоякое влияние на процесс управления с одной стороны, она способствует повышению производительности труда, а с другой — усложняет координацию, так как растет количество звеньев п управлении и административно-управленческий аппарат, и снижает оперативность. Для преодоления этого недостатка осуществляется централизация однородных работ независимо от того, на какой ступени они возникают. В результате создаются центральные бухгалтерии, машиносчетные станции, машинописные бюро, вычислительные центры и т. п.

[c.313]

Специализация подразделений возрастает по мере научно-технического прогресса. Вместе с тем специализация оказывает двоякое влияние на процесс управления с одной стороны, она способствует повышению производительности труда, а с другой — усложняет координацию, так как растет количество звеньев п управлении и административно-управленческий аппарат, и снижает оперативность. Для преодоления этого недостатка осуществляется централизация однородных работ независимо от того, на какой ступени они возникают. В результате создаются центральные бухгалтерии, машиносчетные станции, машинописные бюро, вычислительные центры и т. п.

[c.313]

Централизованные бухгалтерии могут иметь и другие названия отделов, т. е. включать в них функции различных участков учета. Это зависит от особенностей деятельности предприятия, установленного штата счетных работников. Однако названная организационная структура, в основе которой лежит функциональный признак, способствует лучшей специализации учетного персонала, типизации учетной документации, повышению квалификации работников. Функциональные отделы централизованной бухгалтерии призваны совершенствовать учет и документооборот на отдельных участках учетных работ, осуществлять экономический анализ хозяйственной деятельности предприятий, вести методологическую работу.

[c.222]

Функциональные отделы централизованной бухгалтерии призваны совершенствовать учет и документооборот на отдельных участках учетных работ, осуществлять экономический анализ хозяйственной деятельности предприятий, вести методологическую работу.

[c.222]

Кругозор аудитора должен быть, естественно, шире, чем у бухгалтера. Прежде всего, хозяйственная фирма не может иметь отдельного специалиста по каждой конкретной отрасли экономики или какой-то области налогового права. При неизбежности специализации аудитор, в принципе, должен быть способным разобраться во всех смежных областях. Кроме того, характер работы требует от аудитора большой ответственности, в частности, в области [c.78]

Второе занятие можно начать с выяснения стилей управления руководителей различных уровней (высшее, среднее и низовое звено управления). Но можно, в зависимости от специализации обучаемых, рассмотреть более конкретный пример стили управления генерального директора, главного бухгалтера, главного инженера крупного завода, фабрики, фирмы. Необходимо обсудить вопрос о том, что, когда, кому и зачем может быть передано в качестве властных полномочий.

[c.83]

Необходимо обсудить вопрос о том, что, когда, кому и зачем может быть передано в качестве властных полномочий.

[c.83]

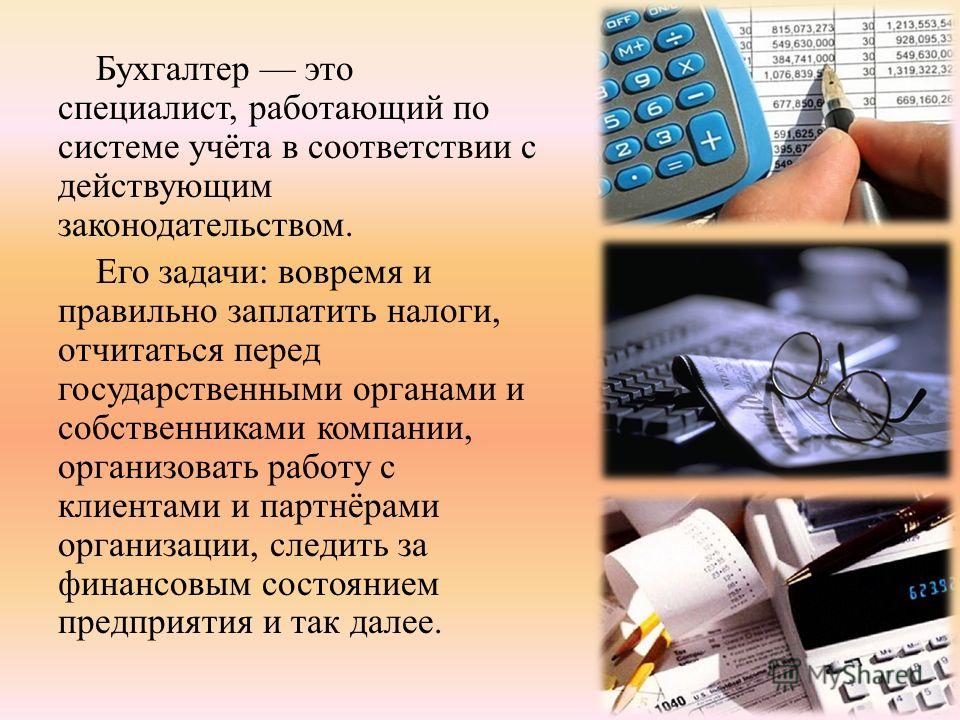

Обязанности и права главного бухгалтера. Обычно работа бухгалтера ассоциируется не со специализацией, а с должностью — как правило, с должностью главного бухгалтера. Обязанности и права главного бухгалтера регламентированы ФЗБУ. Согласно статье 7 [c.130]

Не претендуя на создание классификации, сгруппируем наиболее известные программные продукты, предлагаемые на российском рынке различными фирмами-разработчиками [7], [10]. Мини-бухгалтерия. К классу “мини-бухгалтерия” относились программы, предназначенные главным образом для бухгалтерий с малой численностью (1-3 человека), без явной специализации сотрудников по конкретным разделам учета. Эти программы ориентированы, как правило, на малый бизнес. Они реализуют функции ведения синтетического и стоимостного аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. На малых предприятиях основной объем работ приходится на финансовый учет, а на ведение управленческого учета затрачивается гораздо меньше времени. Это связано с упрощением алгоритмов решаемых задач по управленческому учет). Среди этой группы программ наибольшее распространение получили такие программные продукты, как “Финансы без проблем” (“Ха-керс-Дизайн”, Мариуполь), “Мини-бухгалтерия” (фирма “1 “, Москва), “Бухгалтерия малого предприятия” (фирма “Фор”, Москва) и др.

[c.360]

На малых предприятиях основной объем работ приходится на финансовый учет, а на ведение управленческого учета затрачивается гораздо меньше времени. Это связано с упрощением алгоритмов решаемых задач по управленческому учет). Среди этой группы программ наибольшее распространение получили такие программные продукты, как “Финансы без проблем” (“Ха-керс-Дизайн”, Мариуполь), “Мини-бухгалтерия” (фирма “1 “, Москва), “Бухгалтерия малого предприятия” (фирма “Фор”, Москва) и др.

[c.360]

Мини-бухгалтерия. Системы этого класса предназначены, главным образом, для малых предприятий с бухгалтерией от одного до трех человек и без явной специализации сотрудников на конкретных участках учета. Иногда они используются и в бухгалтериях достаточно крупных организаций, как инструмент главного бухгалтера при ведении сводного учета, а также для учета операций по кассе, банку и учета взаиморасчетов. Некоторые программы данного типа активно используются аудиторами. Программы класса мини-бухгалтерия позволяют вести синтетический и несложный стоимостной аналитический учет вводить и обрабатывать проводки рассчитать и распечатать показатели главной кни-

[c. 74]

74]

Не обращайте большого внимания на дипломы и свидетельства. Сама по себе финансово-консультационная должность часто означает, что у данного человека имеется соответствующая лицензия, что он сдал огромное количество экзаменов или был участником множества конференций, подобных тем, которые постоянно проводятся, например, в Палм Спринг (штат Калифорния). Вместо того чтобы полагаться на его дипломы и свидетельства, спросите у этого специалиста, чем он занимался до того, как стать консультантом по финансовым вопросам. Большинство людей приходят в эту область деятельности из сферы торговли, но с каждым годом все больше консультантов имеет опыт работы бухгалтером, инженером, преподавателем или юристом, и, учтя их прошлую специализацию, вы сможете с выгодой воспользоваться его профессиональными знаниями. [c.3]

Организация учетно-аналитического процесса предусматривает выбор наиболее эффективной структуры бухгалтерии и такой системы обработки информации, которая активно влияла бы на финансово-хозяйственную деятельность и базировалась на принципах специализации и кооперирования, пропорциональности, параллельности, прямоточности, непрывности и ритмичности. Структура бухгалтерии должна быть построена по предметно-функциональному принципу.

[c.47]

Структура бухгалтерии должна быть построена по предметно-функциональному принципу.

[c.47]

Исходя из формы организации учета в промышленности определяется в основном и структура бухгалтерского аппарата. Под структурой бухгалтерского аппарата понимается состав и сопод-чиненность взаимосвязанных организационных единиц или звеньев бухгалтерии, выполняющих различные функции. Иными словами, под структурой бухгалтерского аппарата принято понимать подразделение его на составные части на основе принципов разделения труда, т. е. специализации функций отдельных частей или работников бухгалтерии и кооперации их совместных усилий. [c.36]

Бухгалтерские фирмы С a ounting firms). Присяжные бухгалтеры, так же как врачи и юристы, оказывают услуги за вознаграждение. Они объединяются либо в крупные бухгалтерские фирмы, насчитывающие сотни совладельцев, которые сами должны быть присяжными бухгалтерами, и тысячи наемных служащих, либо предпочитают работу в малых фирмах, состоящих из одного-двух человек. Работа присяжных бухгалтеров интересна, многообразна и сложна. Большинство бухгалтерских фирм организуют специализированные подразделения со специализацией в нескольких основных сферах 1) аудирование 2) налогообложение 3) управленческое консультирование 4) услуги мелким фирмам.

[c.27]

Работа присяжных бухгалтеров интересна, многообразна и сложна. Большинство бухгалтерских фирм организуют специализированные подразделения со специализацией в нескольких основных сферах 1) аудирование 2) налогообложение 3) управленческое консультирование 4) услуги мелким фирмам.

[c.27]

Развитие АИС бухгалтерского учета не сводится к совершенствованию и расширению числа звеньев обработки информации от документа к отчету. Ведь в бухгалтерии имеется разделение труда. Было бы неправильно устанавливать на каждое рабочее место сверхсложную полнофункциональную программу. Это потребовало бы значительных затрат на повышение квалификации бухгалтера и техническое оснащение рабочего места. Поэтому многие АИС имеют подсистемы, которые ориентированы на отдельные рабочие места бухгалтеров в рамках их специализации внутри бухгалтерии. Это кассовые операции, расчет заработной платы, учет основных средств, расчетные операции, складские операции и т.д. Такие подсистемы можно назвать подсистемами аналитического учета, хотя фактически реализованные в них функциональные возможности нередко превышают требования аналитического учета. [c.179]

[c.179]

Специализации и полномочия

Расширяющие кругозор и карьерные идеи прямо здесь.

Хорошо, у вас есть точка опоры в профессии, или целая нога в двери. И независимо от того, сдавали вы уже экзамен CPA или нет, вы уже приложили много усилий допоздна и приложили дополнительные усилия только для того, чтобы достичь этой точки в своей карьере. А это значит, что сейчас не время расслабляться.

Мы не говорим, что вам нужно работать 24/7 и забыть о жизни . Нет, мы имеем в виду, что это хорошее время, чтобы начать думать о области специализации во вселенной CPA (если вы еще этого не сделали). Потому что в дополнение к решению, где вы предпочитаете работать: в крупной фирме или в маленькой, в промышленности, правительстве или где-то еще, вы также можете сосредоточиться на конкретной области специализации в рамках практики. Что-то вроде:

Эти специализации дают вам отличный способ направить свою карьеру в сторону чего-то, что пользуется большим спросом, чего-то, что могло бы помочь на лестнице успеха, или того, что вас всегда интересовало. В идеале, всех трех.

В идеале, всех трех.

| Управление информацией и обеспечение технологий В каком-то смысле сочетание компьютеров и финансовой информации было на небесах. Тем не менее, управление этим матчем — перед лицом технического прогресса и финансовой сложности — может быть непростым делом. Вот почему Отдел управления информацией и обеспечения технологий AICPA (IMTA Division) предоставляет место, где CPA могут быть в курсе влияния технологий на их данные и их работу. Кроме того, если вы хотите копнуть немного глубже, вы можете добраться до настоящих жемчужин короны: особенностей сертификата сертифицированного специалиста по информационным технологиям (CITP). Это звание демонстрирует превосходное знание информационных отношений и технологий, а также специализированных инструментов управления информацией. Вещи, которые действительно могут пригодиться в современном деловом мире. |

| Судебно-медицинская экспертиза и оценка В наши дни существует большой спрос на бухгалтеров, которые понимают всю сложность оценки активов — как в интересах содействия добросовестному ведению бизнеса, так и в борьбе с преступной деятельностью.  Центр услуг криминалистики и оценки может помочь вам разобраться во всем этом, предлагая множество статей и инструментов, ресурсы для профессионального и практического развития, а также краткое изложение комитетов и возможностей защиты интересов. Это также форум для CPA, заинтересованных либо в программе Accredited in Business Valuation (ABV), либо в сертификации в области финансовой криминалистики (CFF) – или, черт возьми, в обоих. ABV позволяет вам выйти за рамки основ оценки и предоставить клиентам более глубокий анализ. CFF добавляет к вашему набору инструментов специализированные навыки судебно-бухгалтерской экспертизы и имеет приложения для широкого спектра услуг — от банкротства до предотвращения мошенничества и семейного права. Центр услуг криминалистики и оценки может помочь вам разобраться во всем этом, предлагая множество статей и инструментов, ресурсы для профессионального и практического развития, а также краткое изложение комитетов и возможностей защиты интересов. Это также форум для CPA, заинтересованных либо в программе Accredited in Business Valuation (ABV), либо в сертификации в области финансовой криминалистики (CFF) – или, черт возьми, в обоих. ABV позволяет вам выйти за рамки основ оценки и предоставить клиентам более глубокий анализ. CFF добавляет к вашему набору инструментов специализированные навыки судебно-бухгалтерской экспертизы и имеет приложения для широкого спектра услуг — от банкротства до предотвращения мошенничества и семейного права. |

| Личное финансовое планирование Эта область охватывает то, что является хлебом и маслом многих практик CPA: недвижимость, инвестиции, налоговое планирование, выход на пенсию, управление рисками. Что это значит для вас? Центр обмена информацией о последних законодательных предложениях и налоговых последствиях.  Обновления возможностей CPE. Веб-трансляции на темы от управления недвижимостью до схем Понци. Практически все, что вам нужно, чтобы разобраться во всем, что связано с PFP. Более того, эта область предоставляет массу информации о том, как управлять практикой, которая процветает за счет хлеба с маслом. Вы можете получить совет по созданию фирмы, установлению контактов с клиентами, маркетингу своих услуг и десяткам других тем, которые необходимо знать. Обновления возможностей CPE. Веб-трансляции на темы от управления недвижимостью до схем Понци. Практически все, что вам нужно, чтобы разобраться во всем, что связано с PFP. Более того, эта область предоставляет массу информации о том, как управлять практикой, которая процветает за счет хлеба с маслом. Вы можете получить совет по созданию фирмы, установлению контактов с клиентами, маркетингу своих услуг и десяткам других тем, которые необходимо знать. |

| Управление фирмой Это бизнес, ориентированный на конечный результат, и не забывайте, что он включает в себя и конечный результат вашей фирмы. Если вы хотите узнать больше о создании клиентской базы, обслуживании клиентов и управлении сотрудниками, вам сюда. Если вы отвечаете за то, чтобы нанимать лучших людей и делать их счастливыми, здесь есть куча вещей. Если вы работаете в фирме, пытающейся выяснить, как облегчить путь новому поколению лидеров, да, вы тоже найдете то, что ищете в PCPS. Независимо от того, в какой фирме вы работаете, вы обязательно найдете ответы, которые вам нужны, когда дело доходит до управления собственным бизнесом.  (А если нет, есть также способ связаться с нужными людьми, которые могут помочь.) (А если нет, есть также способ связаться с нужными людьми, которые могут помочь.) |

| Налоги Насколько тщательно работает налоговая секция AICPA? Что ж, он предлагает более 1000 статей, охватывающих все аспекты налогового права и практики. Он предоставляет регулярные обновления и анализ по законодательным и нормативным вопросам, а также доступ ко всему, что вы когда-либо хотели знать о профессиональных стандартах и кодексах поведения. И, что наиболее важно, в его состав входят 25 000 налоговых специалистов, которые могут отвечать на вопросы, делиться идеями и работать вместе, чтобы помочь своей практике и своей профессии. |

5 отличных специализаций в области бухгалтерского учета – Высшие степени в области бухгалтерского учета

Выбрав специализацию в области бухгалтерского учета, вы можете сочетать свое образование в области финансов или бухгалтерского учета с призванием, особыми интересами или страстью. Приложения бухгалтерского учета выходят за рамки традиционной финансовой отчетности и использования в бизнесе. Вот пять таких бухгалтерских специальностей.

Приложения бухгалтерского учета выходят за рамки традиционной финансовой отчетности и использования в бизнесе. Вот пять таких бухгалтерских специальностей.

1. Судебно-бухгалтерская экспертиза

Судебно-бухгалтерские экспертизы — это детективы в бухгалтерском и финансовом мире. Они отслеживают бумажные следы, отслеживают деньги и просматривают финансовые отчеты, чеки, счета-фактуры и другие документы в поисках доказательств растраты, мошенничества с ценными бумагами, отмывания денег, мошенничества с кредитными картами и других финансовых преступлений. Специальность судебно-бухгалтерской экспертизы также включает в себя определение местонахождения активов, к которым кредитор может обратиться для удовлетворения судебных решений. Судебные бухгалтеры готовят отчеты и часто дают показания на слушаниях и в судебных процессах. Это означает, что судебному бухгалтеру необходима курсовая работа и опыт работы в области уголовного права, судебных процедур и правил доказывания. Правоохранительные органы, такие как Федеральное бюро расследований, страховые компании, банки и другие финансовые учреждения, а также бухгалтерские фирмы нанимают бухгалтеров-криминалистов.

2. Экологический учет

С ростом осведомленности о воздействии на окружающую среду предприятия (особенно в отраслях, связанных с природными ресурсами) и правительства обращаются к специалистам по экологическому учету. Эта специальность фокусируется на затратах на бизнес-решения с точки зрения окружающей среды. Поэтому специалист по экологическому учету оценивает, например, затраты на очистку разливов и удаление отходов, упущенную выгоду от бойкотов, вызванных фактической или предполагаемой безответственностью в отношении окружающей среды; а также стоимость и преимущества «зеленых» устройств и процессов. Бюро трудовой статистики сообщает, что в мае 2015 года в нефтегазовых компаниях работало 9 человек.930 бухгалтеров. Бухгалтеры-экологи также могут работать на автопроизводителей, химические фирмы и агентства, такие как Агентство по охране окружающей среды США и ООН.

3. Личное финансовое планирование

Сертифицированные бухгалтеры могут использовать свои знания, чтобы помочь клиентам откладывать деньги на обучение в колледже и пенсию, делать благотворительные и семейные подарки и планировать свое имущество. Персональный финансовый планировщик рекомендует правильное сочетание акций, облигаций и других финансовых активов. По данным Бюро статистики труда, занятость в этой сфере должна вырасти на 30 процентов с 2014 по 2024 год. Персональные финансовые услуги удвоят объем традиционных бухгалтерских услуг. В течение следующих десяти лет примерно 10 000 человек в день будут достигать возраста 65 лет. Сертифицированные бухгалтеры уже включают личное финансовое планирование в свою практику, например, 62 процента из них занимаются планированием имущества.

Персональный финансовый планировщик рекомендует правильное сочетание акций, облигаций и других финансовых активов. По данным Бюро статистики труда, занятость в этой сфере должна вырасти на 30 процентов с 2014 по 2024 год. Персональные финансовые услуги удвоят объем традиционных бухгалтерских услуг. В течение следующих десяти лет примерно 10 000 человек в день будут достигать возраста 65 лет. Сертифицированные бухгалтеры уже включают личное финансовое планирование в свою практику, например, 62 процента из них занимаются планированием имущества.

4. Аудит информационных технологий

Финансовые отчеты и выводы настолько хороши, насколько хороша информация, на которой они основаны. Поскольку предприятия полагаются на компьютеры и цифровые технологии, они сталкиваются с рисками неточного ввода данных и угрозами безопасности своих систем; По данным Бюро статистики труда, с 2009 по 2011 год количество кибератак увеличилось примерно в 17 раз. Аудитор информационных технологий работает над надежностью данных, собранных и сгенерированных компьютером. Бухгалтеры, специализирующиеся в этой области, например, выявляют риски и наличие несанкционированного ввода данных, что может привести к тому, что неточная информация исказит отчеты и документы для таких организаций, как Комиссия по ценным бумагам и биржам США. Эти должности требуют проницательности для технологий и информатики.

Бухгалтеры, специализирующиеся в этой области, например, выявляют риски и наличие несанкционированного ввода данных, что может привести к тому, что неточная информация исказит отчеты и документы для таких организаций, как Комиссия по ценным бумагам и биржам США. Эти должности требуют проницательности для технологий и информатики.

5. Спортивный учет

Спортивные бухгалтеры погружаются в финансовую сферу зрелищных видов спорта. Анализ и другая работа этих специалистов определяют решения команд и организаторов мероприятий, такие как установление цен на билеты, спонсорские сделки, права на трансляцию и заработная плата спортсменов и тренеров. В зависимости от лиги спортивный бухгалтер должен учитывать потолок заработной платы, требования к минимальной заработной плате или другие условия коллективных договоров. Доступность и оплата работы спортивным бухгалтером часто зависят от географии. Более крупные франшизы, как правило, собираются в крупных мегаполисах, в то время как команды низшей лиги открывают возможности в особенно небольших или средних сообществах.