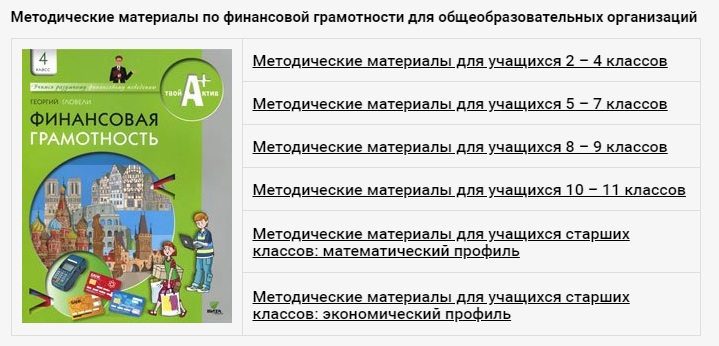

Методические материалы для учащихся 2–3 классов :: Повышение финансовой грамотности

Издание подготовлено в рамках совместного проекта Министерства финансов Российской Федерации и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

«Финансовая грамотность» является прикладным курсом, реализующим интересы учащихся 2– 3 классов в сфере экономики семьи.

Курс рассчитан на 16 часов (2–3 классы).

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в семье, формирование опыта применения полученных знаний и умений для решения элементарных вопросов в области экономики семьи.

Основные содержательные линии курса:

- деньги, их история, виды, функции;

- семейный бюджет.

Освоение содержания опирается на межпредметные связи с курсами математики, литературы и окружающего мира.

Финансовая грамотность: учебная программа. 2 – 3 классы общеобразовательной организации (начальное общее образование)

Программа курса составлена для 2–3 классов (автор материалов для учащихся — С. Федин) . В программе указаны цели и задачи курса, планируемые образовательные результаты и система их оценивания, описаны формы и методы организации образовательного процесса, а также дан перечень учебно-методических и материально-технических ресурсов.

Учебная программа (PDF, 601 Кб)

Финансовая грамотность: материалы для учащихся. 2,3 классы общеобразовательной организации. В 2-х частях.

Начиная учиться в школе, ребёнок делает первые шаги во взрослую жизнь. Для того чтобы он не растерялся в ней и стал в будущем финансово благополучным человеком, ему необходимо освоить азбуку финансовой грамотности и научиться считать деньги. В этом ему как раз поможет это пособие. В занимательной форме здесь изложены начальные базовые понятия из мира денег и показана их роль в нашей жизни; рассказано, на что тратятся деньги, как с умом управлять ими, как защититься от мошенников и ещё о многом другом.

Для того чтобы он не растерялся в ней и стал в будущем финансово благополучным человеком, ему необходимо освоить азбуку финансовой грамотности и научиться считать деньги. В этом ему как раз поможет это пособие. В занимательной форме здесь изложены начальные базовые понятия из мира денег и показана их роль в нашей жизни; рассказано, на что тратятся деньги, как с умом управлять ими, как защититься от мошенников и ещё о многом другом.

Материалы для учащихся (часть 1) (PDF, 621.52 Мб)

Материалы для учащихся (часть 2) (PDF, 189.27 Мб)

Финансовая грамотность: методические рекомендации для учителя. 2 – 3 классы общеобразовательной организации

Методические рекомендации включают описание методов преподавания, формы и системы оценивания, краткое тематическое планирование для начальной школы. Для каждого занятия приведены цель изучения, ключевой вопрос для обсуждения на занятии, ссылка на тот или иной учебный материал, жизненные ситуации, отвечающие теме занятия, план занятия и задания для учащихся с ответами. В связи с тем, что курс может изучаться во 2–3 классах, учитель может использовать материал полностью или выбрать отдельные задания в зависимости от уровня подготовки учащихся.

В связи с тем, что курс может изучаться во 2–3 классах, учитель может использовать материал полностью или выбрать отдельные задания в зависимости от уровня подготовки учащихся.

Методические рекомендации для учителя (PDF, 1.18 Мб)

Финансовая грамотность: материалы для родителей. 2 – 3 классы общеобразовательной организации

Курс имеет практическую направленность и даёт возможность каждому ребёнку получить представление о деньгах, финансах семьи, управлении бюджетом семьи и её взаимодействии с финансовыми институтами. Позитивное отношение родителей к изучению их детьми этого курса и их активное участие в этом процессе будет способствовать реализации учебных целей. В пособии подробно описаны формы взаимодействия родителей с детьми, с учителем. Приведены виды исследовательских и творческих работ, игры, моделирующие жизненные ситуации.

Материалы для родителей (PDF, 2.32 Мб)

Финансовая грамотность: контрольные измерительные материалы. 2 – 3 классы общеобразовательной организации

2 – 3 классы общеобразовательной организации

Контрольные измерительные материалы включают разнообразные задания для текущего, промежуточного и итогового контроля по изучаемому курсу.

Контрольные измерительные материалы (PDF, 490 Кб)

Видеоуроки по финансовой грамотности для младших школьников

Одним из компонентов основной образовательной программы начального общего образования есть социальный опыт, следовательно, развитие и становление личности предусматривает социализацию личности младшего школьника.

Сущность социализации в том, что в процессе нее человек формируется как член того общества, к которому он принадлежит.

Происходящие в настоящее время преобразования в России, в том числе становление рыночных отношений, обусловили необходимость воспитания школьников с учетом рыночного опыта. Поэтому особенно актуальным становится экономическое воспитание.

Поэтому особенно актуальным становится экономическое воспитание.

Экономическое воспитание – это систематическое, целенаправленное, воздействие общества на человека в интересах формирования знаний, умений и навыков, потребностей и других социально-психологических качеств, а главное – образа мышления и деятельности, в выработке определенных черт экономически воспитанной личности, соответствующих природе рынка.

Экономическая грамотность – сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих инструментов для работы с финансами, планирование бюджета, накопление средств на будущие цели, например, получение образования или достойная пенсия в зрелом возрасте.

Жизнь заставляет школьников принимать множество самых разных простейших финансовых решений, делая выбор между возможными вариантами своих действий.

Процесс формирования финансового самосознания можно запустить на любом этапе жизни человека, и чем раньше он будет запущен, тем более эффективным окажется результат.

Можно сделать вывод: формирование финансовой грамотности продиктовано социальными запросами, предъявляемыми к школе, а также современными подходами к воспитанию учащихся младших классов. Успешная работа классного руководителя в данном направлении может быть только в тандеме учеников, учителей, родителей и всех работников школьного учреждения.

Основные цели, задачи и принципы экономического воспитания младших школьников

Экономическое воспитание следует начинать еще в начальной школе, так как именно в младшем школьном возрасте закладывается основа будущего формирования личности. Бережливость, организованность, рачительность и другие качества человека следует воспитывать с детских лет. Следовательно, процесс экономического воспитания школьников, начиная с младших, должен быть целенаправленным и систематическим, что во многом зависит от психологической и педагогической готовности к этому.

Бережливость, организованность, рачительность и другие качества человека следует воспитывать с детских лет. Следовательно, процесс экономического воспитания школьников, начиная с младших, должен быть целенаправленным и систематическим, что во многом зависит от психологической и педагогической готовности к этому.

Важной задачей обучения является формирование финансовой грамотности школьников, которая является составным элементом экономического воспитания подрастающего поколения. В рамках общей экономической грамотности в начальних классах акцент делается на элементарных понятиях, связанных с жизненным опытом детей. В деятельности класного руководителя это осуществляется в результате прямого участия учащихся в общественнополезной работе. Финансовая грамотность в младшем школьном воздасте помогает детям разить экономическое мышление, приобретать элементарные навыки поведения в условиях рынка, формирует сознательное отношение к труду, эффективное использование рабочего времени.

Основная цель экономического воспитания – раскрыть окружающий предметный мир материальных ценностей, как часть общечеловеческой культуры и в процес се познания научить соответствующим формам поведения.

Основными задачами являются:

1)освоение основ знаний о современной экономике, принципах и закономерностях ее функционирования, умений экономической деятельности; 2)осмысление своего индивидуального потенциала, формирование осознанного гражданского экономического поведения;3) формирование разумных потребностей, способностей соизмерять их с материальными возможностями, воспитание у детей трудовой направленности в поиске наиболее полного удовлетворения своих потребностей;

4) вооружение умениями экономического анализа, формирование привычек бережливости и экономии, воспитание культуры умственного и физического труда, овладение основами научной организации труда;

5) воспитание нетерпимого отношения к безответственности, неорганизованности в труде, к иждивенчеству, бесхозяйственности, расточительности, беззаботности и т. д.

д.

6) развитие интереса к проблемам экономики страны и постоянной потребности в новых знаниях, стремления к самовыражению и самореализации, что должно стать средством социальной защиты, адаптацией детей к будущей жизни в рыночных условиях.

Принципы воспитания:

направленность на развитие личности учащегося;

стимулирование ученика к самостоятельной деятельности;

развитие адекватной самооценки;

обеспечение мотивированности, осознанности;

деятельный подход;

ориентация на сотрудничество;

использование жизненного опыта учащихся;

научность знаний;

Содержание, методы и приемы работы по формированию экономических знаний, умений

В рамках общего экономического образования в начальных классах,как уже говорилось ранее ,акцент делается на элементарных понятиях, связанных с жизненным опытом детей. Содержание занятий по экономике основывается на настоящих и будущих экономических и социальных ролях учащихся (я – личность и гражданин, я – собственник, я – участник финансового рынка, я – потребитель, я – производитель и др.). Для изложения теоретического материала используются следующие методы и приемы: рассказ, диалоги, проблемные ситуации, видео сюжеты для размышления. Предусмотрены практические работы: расчет бюджета своей семьи, составление меню для школьника и расчет его стоимости, решение задач с экономической направленностью.

Содержание занятий по экономике основывается на настоящих и будущих экономических и социальных ролях учащихся (я – личность и гражданин, я – собственник, я – участник финансового рынка, я – потребитель, я – производитель и др.). Для изложения теоретического материала используются следующие методы и приемы: рассказ, диалоги, проблемные ситуации, видео сюжеты для размышления. Предусмотрены практические работы: расчет бюджета своей семьи, составление меню для школьника и расчет его стоимости, решение задач с экономической направленностью.

Для активизации учащихся и поддержания интереса к изучаемому материалу применяются активные методы учения: деловые и ролевые игры (“Мир профессий”, “Праздничный стол”, “Робинзон”, “Строительство домов”, “Безработные и предприниматели” и другие), компьютерные и настольные игры (“Жизнь или кошелек”,“Монополия”, “Банкир”), дискуссии на проблемные экономические темы, уроки-конкурсы (“Самая экономная хозяйка”, “Конвейер”, “Знаешь ли ты цены”, “Аукцион знаний” и другие), уроки-презентации с использованием возможностей компьютерных технологий. Все это носит познавательный и праздничный характер. Положительная эмоциональная окраска усиливает мотивационный аспект (Приложение 1)

Все это носит познавательный и праздничный характер. Положительная эмоциональная окраска усиливает мотивационный аспект (Приложение 1)

Занятия, построенные на принципах и методах игрового моделирования конкретных проблемных ситуаций, позволяют справиться с имеющимися трудностями. Во-первых, они не предполагают заучивание, слушание лекций или чтение специальной литературы, что делает их более привлекательными для детей. Во-вторых, занятия, основанные на игровых методах, погружают ребенка в конкретную ситуацию, смоделированную в целях формирования навыков управления личными финансами, а также максимально активизируют позицию самих обучающихся. В-третьих, подобная технология проведения занятий основывается на построении и проектировании моделей и впоследствии внедрении их в жизнь в качестве утвержденного практикой примера. В-четвертых, внимание младших школьников фокусируется не на глобальных вопросах управления личными финансами, а на конкретной жизненной ситуации, связанной с принятием финансового решения. В-пятых, данная форма занятий может с легкостью вписаться во внеурочные часы учащихся.

В-пятых, данная форма занятий может с легкостью вписаться во внеурочные часы учащихся.

Персональный сайт – Формирование финансовой грамотности на уроках математики

ФОРМИРОВАНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ МЛАДШИХ ШКОЛЬНИКОВ НА УРОКАХ МАТЕМАТИКИ

Теремасова Т.М.,

учитель начальных классов МОБУ СОШ № 7

Актуальность повышения уровня финансовой грамотности учащихся

В «Национальной программе повышения уровня финансовой грамотности населения Российской Федерации» отмечается, что существенно усложнившаяся в последнее время финансовая система, ускорение процесса глобализации и появление широкого спектра новых сложных финансовых продуктов и услуг сегодня ставят перед людьми весьма сложные задачи, к решению которых они оказываются неподготовленными.

Развитие человечества происходит настолько быстро и интенсивно, что сложно порой перестраиваться и «выживать» в условиях неблагополучной экономической и финансовой ситуации во всем мире. Кризисы и дефолты постоянно сотрясают нашу жизнь, перестраивая ее по типу «взлетов» и «падений», актуальными становятся поговорки «то густо, то пусто», «денежки — воробушки, прилетели-улетели», «деньги ваши станут наши» – это все говорит о нестабильности, тревогах и страхах людей вокруг финансовой темы. Сейчас это стало особенно актуальным и ярко проявленным. Многие взрослые столкнулись с проблемой того, что они не знают и не умеют управлять своими финансовыми потоками, следовательно, их не обучали этому целенаправленно, и они не могут сформировать правильное отношение к деньгам у своих детей. Поэтому очень часто можно наблюдать ситуацию, когда ребенок просит родителей купить ему в магазине игрушку, не понимая, что она очень дорогая для этой семьи. Для того чтобы он понимал, в какой финансовой ситуации находится семья, желательно не только в школе, но и дома говорить об этом. Умение управлять финансовыми потоками – это не врожденная способность человека, это приобретенная система представлений, ценностей и сформированных привычек.

Кризисы и дефолты постоянно сотрясают нашу жизнь, перестраивая ее по типу «взлетов» и «падений», актуальными становятся поговорки «то густо, то пусто», «денежки — воробушки, прилетели-улетели», «деньги ваши станут наши» – это все говорит о нестабильности, тревогах и страхах людей вокруг финансовой темы. Сейчас это стало особенно актуальным и ярко проявленным. Многие взрослые столкнулись с проблемой того, что они не знают и не умеют управлять своими финансовыми потоками, следовательно, их не обучали этому целенаправленно, и они не могут сформировать правильное отношение к деньгам у своих детей. Поэтому очень часто можно наблюдать ситуацию, когда ребенок просит родителей купить ему в магазине игрушку, не понимая, что она очень дорогая для этой семьи. Для того чтобы он понимал, в какой финансовой ситуации находится семья, желательно не только в школе, но и дома говорить об этом. Умение управлять финансовыми потоками – это не врожденная способность человека, это приобретенная система представлений, ценностей и сформированных привычек.

В свою очередь важно понимать, что рано или поздно дети все равно будут слышать какие-то факты о деньгах, и у них будет складываться впечатление о финансах, основанное на данных извне. Эти данные извне, зачастую ошибочны.

Более того современные дети являются активными потребителями и все больше привлекают внимание розничных торговых сетей, производителей рекламы и банковских услуг. В подобной ситуации недостаток понимания и практических навыков в сфере потребления, сбережения, планирования и кредитования может привести к необдуманным решениям и опрометчивым поступкам, за которые придется расплачиваться в течение многих лет на протяжении жизни.

Поэтому обучить учащегося азам финансовой грамотности — важная и нужная задача. Финансовая грамотность – это совокупность базовых знаний в области финансов, банковского дела, страхования, а также бюджетирования личных финансов, которые позволяют человеку правильно подбирать необходимый финансовый продукт или услугу, трезво оценивать, брать на себя риски, которые могут возникнуть в ходе их использования, грамотно накапливать сбережения и определять сомнительные (мошеннические) схемы вложения денег.

Умелое управление денежными ресурсами лежит в основе финансовой грамотности. Это касается всех основных направлений, таких как:

• рациональное использование денежных ресурсов на потребление;

• культура сбережения с целью формирования активов;

• эффективное использование денежных ресурсов для инвестирования.

Финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они более ответственно относятся к управлению личными финансами, способны повышать уровень благосостояния за счет распределения имеющихся денежных ресурсов и планирования будущих расходов. Не менее важно то, что они могут положительно влиять на национальную и мировую экономику.

Один из наглядных примеров влияния грамотности населения в области финансов на экономику – мировой финансовой кризис 2008 года. Мир финансов сегодня сложнее, чем прежде. Понимание того, что представляют собой расчетные и сберегательные счета, – лишь малая часть того, что нужно знать, чтобы быть финансово грамотным человеком. Возможности инвестирования, сбережения, кредитования огромны, и человеку, не разбирающемуся в этих вопросах, сложно определить, на что ему нужно обращать внимание при пользовании финансовыми инструментами, и как выяснить, какие возможности являются лучшим выбором лично для него.

Возможности инвестирования, сбережения, кредитования огромны, и человеку, не разбирающемуся в этих вопросах, сложно определить, на что ему нужно обращать внимание при пользовании финансовыми инструментами, и как выяснить, какие возможности являются лучшим выбором лично для него.

Люди, обладающие «здравым финансовым смыслом», принимают решения, которые позволяют обеспечить личную финансовую безопасность и собственное благосостояние, внести вклад в экономику и способствовать устойчивому развитию мировой экономической системы.

В этой связи подготовка молодого человека к разумному финансовому поведению, что подразумевает умение принимать решения в финансовой сфере, обеспечить личную финансовую безопасность и собственное благосостояние, а также способность и готовность внести вклад в развитие экономики, выступает актуальной задачей образования и ресурсом развития государства.

Лучшим этапом жизненного цикла человека, на котором ему может быть предоставлена возможность получить навыки финансовой грамотности, является этап получения образования в школе, поскольку в современном мире дети значительно раньше сталкиваются с деньгами, понимают их значение и учатся зарабатывать, школа должна помогать учащимся начинать адаптацию к активной жизни в условиях рынка.

В мире не существует единого взгляда на стандарты обучения финансовой грамотности. Школьное образование имеет наибольший охват детей, и во многих странах мира предпринимаются попытки введения этого предмета в качестве самостоятельного предмета или в рамках существующих предметов, изучаемых в школах. Однако пока нельзя говорить о его массовом внедрении в школьное образование.

Почему очень важно закладывать основы финансовой грамотности в школе? Каковы цели усиления финансовой грамотности школьников?

• В последние годы выявились серьезные недоработки школьного образования в экономическом воспитании школьников.

• Отсутствие экономического воспитания часто проявляется в небрежном отношении детей к своим вещам, они не понимают, что замена этих вещей стоит их родителям немалых денежных затрат.

• Именно экономическим невежеством населения объясняются многие финансовые проблемы, с которыми сталкиваются заемщики, взявшие так называемые микрокредиты, участие в финансовых пирамидах.

• Массовое неумение соизмерять расходы с доходами, планировать бюджет семьи, желание получить все и сразу приводит к многочисленным кредитам, которые невозможно выплатить.

• Желание быстро обогатиться без приложения усилий ведет к участию населения в различных лотереях.

• Все это делает актуальным введение задач формирования экономической грамотности в программы различных школьных предметов, как важного элемента воспитания подрастающего поколения.

• Особую роль в решении этой задачи призвана решать математика, в курсе которой поэтапно формируется финансовая грамотность или, проще говоря, умение рационально распоряжаться финансами.

Финансовая грамотность – понятие, выходящее за пределы политических, географических и социально-экономических границ. Благополучие национальных экономик и мировой экономической системы зависит от вкладов, которые делают в них отдельные люди и группы, образующие сложную сеть взаимосвязанных и взаимозависимых отношений.

Исследование личной грамотности в финансовой сфере, проведенное в 2008 г. при поддержке фонда Merrill Lynch Foundation и коалиции Jump$tart Coalition®, обнаружило, что только 48 % учащихся выпускных классов американских школ могут правильно ответить на предложенные вопросы.

Согласно исследованию, осуществленному в 2004 году Кембриджским университетом и компанией Prudential Insurance, около 9 миллионов учащихся выпускных классов в британских школах страдают «финансовой фобией» и «сторонятся любой финансовой информации – от состояния банковских счетов до сбережений и страхования».

Результаты опросов 2006 года показали, что 57% взрослого населения Японии не имеет общего представления о финансовых инструментах. 42% американских родителей никогда не обсуждают вопросы, связанные с финансами со своими детьми.

Чтобы в полной мере участвовать в мировой экономике, люди должны иметь доступ в финансовым услугам и понимать, как ими пользоваться на базовом и более продвинутом уровнях. В развивающихся странах наиболее остро стоит проблема доступа к банковским инструментам, помогающим сберегать и инвестировать свободные денежные средства.

В развивающихся странах наиболее остро стоит проблема доступа к банковским инструментам, помогающим сберегать и инвестировать свободные денежные средства.

Грамотность в сфере финансов, так же как и любая другая, воспитывается в течение продолжительного периода времени на основе принципа «от простого к сложному», в процессе многократного повторения и закрепления, направленного на практическое применение знаний и навыков. Формирование полезных привычек в сфере финансов, начиная с раннего возраста, поможет избежать многих ошибок по мере взросления и приобретения финансовой самостоятельности, а также заложит основу финансовой безопасности и благополучия на протяжении жизни.

Грамотность школьников в финансовой сфере – важное средство долгосрочного оздоровления мировой финансовой системы, эффективная мера обеспечения повышения стандартов качества жизни и экономической безопасности населения и будущих поколений граждан.

Обучая детей финансовой грамотности, можно помочь им прояснить для себя связи между работой, заработком, затратами и сбережениями; они раньше поймут цену деньгам и научатся правильно принимать финансовые решения, получат ответы на вопрос: почему одни люди успешны и богаты, а другие постоянно нуждаются или живут «от зарплаты до зарплаты», или «вечно в кредитах», или на содержании у родителей-пенсионеров?

Детей необходимо учить управлять деньгами, брать ответственность за свои решения, приучать к бережному отношению к деньгам, и тогда, став взрослыми, у них не будет ощущения, что «мама лучше знает, что нужно купить на твою стипендию, зарплату и т. д.».

д.».

читать далее

6 уроков финансовой грамотности для детей и родителей

Финансовая грамотность — не тайна за семью печатями, ей учат ровно так же, как и любой другой грамоте, от простого к сложному, от частностей к глобальному. Обучение финансовой грамотности в школах только планируется в рамках концепции «Новой украинской школы», поэтому задачу подготовки ребенка к самостоятельному управлению денежными ресурсами во взрослой жизни родители пока что могут взять на себя.

Урок 1. Это могут делать все

Многие родители считают, что они не вправе рассуждать с ребенком о финансовой грамотности, так как у них нет соответствующего образования в этой сфере, крупных сбережений, а есть ипотека в банке. Однако это не повод расписываться в своей финансовой несостоятельности, ведь аккуратности в обращении с деньгами нужно начинать учить с малых сумм, делать это ежедневно и на конкретных примерах.

Урок 2. Детская психология и финансы

В разном возрасте психика и мышление ребенка различаются, и в зависимости от этого необходимо выбирать инструменты обучения. До шести лет мышление детей является непосредственным, конкретным, поэтому, что такое сумма денег, их ценность, процесс покупки и траты лучше объяснять на наличных, которые ребенок может подержать в руках и физически убедиться в их ценности. К 10-ти годам лобные доли мозга ребенка дорастают, он развивает абстрактное, аналитическое мышление. В этом возрасте самое время приучать ребенка к более современным финансовым инструментам – карте, которая станет основным платежным инструментом в будущем. Чем раньше ребенок узнает о безопасности оплат в интернете, о правилах пользования самой картой, тем меньше он будет подвержен мошенничеству в дальнейшем.

До шести лет мышление детей является непосредственным, конкретным, поэтому, что такое сумма денег, их ценность, процесс покупки и траты лучше объяснять на наличных, которые ребенок может подержать в руках и физически убедиться в их ценности. К 10-ти годам лобные доли мозга ребенка дорастают, он развивает абстрактное, аналитическое мышление. В этом возрасте самое время приучать ребенка к более современным финансовым инструментам – карте, которая станет основным платежным инструментом в будущем. Чем раньше ребенок узнает о безопасности оплат в интернете, о правилах пользования самой картой, тем меньше он будет подвержен мошенничеству в дальнейшем.

Урок 3. Нужды бывают разными

Следующее, что нужно понять ребенку — разницу между необходимым и тем, что просто хочется. Родителям нужно вовлекать ребенка в покупки и траты первого порядка, нужные семье, и объяснять, чем они отличаются от развлечений. Здесь уместно показать на деле, что важно не тратить больше, чем у вас есть, жить по средствам. Для этого существует масса увлекательных для детей активностей, связанных с деньгами, например, игры «Денежный поток», «Монополия» или книга «Пес по миени Мани» Бодо Шефера позволят провести время интересно и с пользой.

Для этого существует масса увлекательных для детей активностей, связанных с деньгами, например, игры «Денежный поток», «Монополия» или книга «Пес по миени Мани» Бодо Шефера позволят провести время интересно и с пользой.

Урок 4. Учите на конкретных примерах

Чтобы привить ребенку навык пользования банковской картой и объяснить принцип ее работы, можно сделать ее пользование постоянным в той среде, где ребенок проводит больше всего времени – в учебном заведении, наиболее часто посещаемых магазинах, кафе и т.д.

Свежие новости

Урок 5. Самостоятельность приветствуется

Одним из универсальных приемов закрепления навыка финансовой самостоятельности являются личные средства — благодаря им ребенок сам отвечает за свои покупки, рассчитывает суммы и занимается накоплением в случае остатка средств на карте. Родителям нежелательно устанавливать прямой контроль трат ребенка, однако обсуждать их, советовать, если он просит помощи, необходимо. Эксперты не рекомендуют родителям докладывать деньги, если ребенку не хватает на ту или иную покупку — лучше поговорить о возможных способах накопления для нее, либо и вовсе отменить, если она не необходима. Также можно установить структуру расходов ребенка: к примеру, он может 40% еженедельной суммы тратить на текущие нужды, 40% откладывать краткосрочно (на игрушку или мелкий гаджет), а из 20% делать долговременные накопления.

Также можно установить структуру расходов ребенка: к примеру, он может 40% еженедельной суммы тратить на текущие нужды, 40% откладывать краткосрочно (на игрушку или мелкий гаджет), а из 20% делать долговременные накопления.

Урок 6. Бедность — плохой советчик

Родителям не стоит вовлекать ребенка в обсуждение финансовых тягот или проблем, которые прямо с ними не соотносятся. Дети могут чувствовать вину за семейные финансы, что снизит их самооценку. То же относится и к выражению «Мы не можем себе этого позволить» — родителям лучше так не говорить, так как дети переводят эти слова как «мы бедняки». Лучше выбрать другую формулировку, например, «мы решили не тратить деньги на это».

— Читайте также: Непростые отношения: 4 правила здравого подхода в вопросе «дети и деньги»Сайт школы №36 Брянск – Финансовая грамотность для детей

Современные дети развиваются очень быстро. Ежедневно наблюдая за тем, как распоряжаются финансами близкие, они начинают копировать их поведение. Однако, многие дети растут без навыков обращения с деньгами, в первую очередь, потому что взрослые не любят разговаривать на эту тему, не всегда знают, с какого возраста начинать и как преподнести эту информацию.

Однако, многие дети растут без навыков обращения с деньгами, в первую очередь, потому что взрослые не любят разговаривать на эту тему, не всегда знают, с какого возраста начинать и как преподнести эту информацию.

Как правило, интерес к деньгам у детей начинает проявляться в возрасте 5-6 лет, когда ребенок уже умеет считать, понимает, что такое много и мало, дешево и дорого. В этом возрасте они ходят с нами за покупками в магазин, видят, что оплачивать покупки можно наличными деньгами или платежной картой, начинают сами копить деньги. В 7 лет, когда ребенок идет в школу, у него уже появляются карманные деньга, а иногда и карта, привязанная к счету родителей. В этом возрасте школьник уже должен знать, что на одну и ту же сумму он может купить разное количество вещей. Бывает, что, накупив кучу нужных и ненужных вещей, ребенок сталкивается с критикой со стороны родителей. Ругать и критиковать его не стоит, лучше будет объяснить, что такое деньги и как с ними обращаться. Именно начальная школа прекрасное время, чтобы заложить навыки разумного обращения с деньгами.

В более старшем возрасте (примерно с 11 лет) следует начинать обучать детей накоплениям и сбережениям, рассказывать о возможностях инвестирования средств, а также объяснять, как правильно использовать свои накопления. В этом возрасте школьники активно пользуются смартфонами, начинают делать покупки через Интернет, поэтому самое время рассказать о действующих в сети мошенниках.

Старшеклассникам кажется, что кто-кто, а они уж точно знают о финансах все. Возможно, знают… Но не применяют знания на практике. А ведь это самое главное качество финансово грамотного человека – уметь использовать свои знания.

Банком России и в том числе Отделением по Брянской области ГУ Банка России по Центральному федеральному округу проводится большая работа по финансовому просвещению населения. Специалисты Отделения Брянск работают с различными группами населения –дошкольниками, школьниками, студентами, пожилыми людьми.

Дошкольников и младших школьников специалисты Банка России знакомят с деньгами на примере монет, рассказывают им сказку о путешествии монетки, играют в игры и разгадывают загадки. Занятия рассчитаны на детей с 5 лет.

Занятия рассчитаны на детей с 5 лет.

По словам и.о. управляющего Отделением Брянск Виктора Мартьянова, основным направлением работы со школьниками является проведение занятий по программе «Что значит быть финансово грамотным?», которая разработана Банком России и учит грамотно распоряжаться личными финансами. Регулярно проводятся лекции в школах на темы: «Банковские карты, безопасность их использования», «Интернет-покупки. За и против», «Признаки подлинности и платежеспособности банкнот Банка России». Кроме того, школы Брянской области участвуют в проекте Банка России «Онлайн уроки финансовой грамотности».

Этим летом ученики нескольких школ области приняли участие в финансовом квесте «Мои первые шаги в мире финансов», который Отделение Брянск проводило совместно с волонтерами финансового просвещения. И дети, и педагоги получили не только яркие эмоции, но и полезные знания.

Впереди новый учебный год, а, значит, время задуматься о начале изучения с детьми азов финансовой грамотности. Возможностей для этого очень много.

Возможностей для этого очень много.

Повысить уровень финансовых знаний можно на мероприятиях по финансовой грамотности, которые проводит Отделение Брянск Банка России или самостоятельно, посетив информационно-просветительский ресурс Банка России – Fincult.info. Сайт рассчитан на самую широкую аудиторию. На его страницах в доступной форме разбираются ситуации, с которыми может столкнуться каждый – от планирования личного бюджета до поиска оптимальной стратегии формирования будущей пенсии. Там же можно проверить свои знания с помощью простых тестов по различным тематикам.

По вопросам организации мероприятий по финансовой грамотности можно обращаться по телефону: 67-92-17.

Марафон цифровых уроков по финансовой грамотности

Марафон цифровых уроков по финансовой грамотности

31 Марта 2021

В апреле в школах страны пройдет марафон цифровых уроков и внеклассных часов, посвященных ответственному отношению к деньгам. Базой для обсуждения этой важной темы станут материалы онлайн-фестиваля My Money Fest, прошедшего в социальной сети ВКонтакте в рамках VII Всероссийской недели финансовой грамотности для детей и молодежи.

Базой для обсуждения этой важной темы станут материалы онлайн-фестиваля My Money Fest, прошедшего в социальной сети ВКонтакте в рамках VII Всероссийской недели финансовой грамотности для детей и молодежи.

Во время Mу Money Fest состоялось 46 онлайн-дискуссий, в которых приняли участие около 70 спикеров – успешных предпринимателей, популярных блогеров и журналистов, экспертов из Минфина России и Банка России. Контент My Money Fest уже собрал 1,35 млн просмотров, а группу «Ваши финансы» во «ВКонтакте», где проходил фестиваль, за неделю посетило 33 тысячи уникальных пользователей. Охват информационной кампании Недели в СМИ составил 93 млн человек.

Образовательный контент, созданный в рамках фестиваля, ориентирован на различную аудиторию: дошколят, младших, средних и старших школьников, студентов, родителей и учителей. Темы и спикеры подбирались таким образом, чтобы говорить со зрителями на одном языке.

Например, для старшеклассников доступен видео-урок: «Как финансовая математика может помочь на ЕГЭ и в жизни?». Автор материала – директор Московского центра непрерывного математического образования, руководитель федеральной группы разработчиков ЕГЭ по математике Иван Ященко.

Автор материала – директор Московского центра непрерывного математического образования, руководитель федеральной группы разработчиков ЕГЭ по математике Иван Ященко.

В рамках Недели стартовал Всероссийский творческий конкурс рисунков «Азбука финансовой грамотности со Смешариками», который можно использовать в качестве дополнительной активности на уроках по финансовой грамотности для младших школьников. Детям предлагают придумать название и дизайн монет или купюр для героев одноименного анимационного сериала и выложить этот рисунок в социальные сети с хештегами #смешарфинанс и #вашифинансы.

По мнению директора Центра финансовой грамотности НИФИ Минфина России Анны Харнас, широкая вовлеченность аудитории отражает практическую значимость темы ответственного отношения к личным финансам: «Последние исследования показывают, что люди стали больше думать о необходимости накоплений, уделять внимание планированию личного бюджета. Показательно, что об этом задумываются не только взрослые, но и молодежь. Количество школ, в которых преподается финансовая грамотность, за последние два года выросло вдвое. На эти знания сегодня есть значительный спрос. My Money Fest – яркое подтверждение тому, как с помощью цифровых технологий и современных каналов коммуникаций этот спрос можно удовлетворить», – подчеркнула она.

Количество школ, в которых преподается финансовая грамотность, за последние два года выросло вдвое. На эти знания сегодня есть значительный спрос. My Money Fest – яркое подтверждение тому, как с помощью цифровых технологий и современных каналов коммуникаций этот спрос можно удовлетворить», – подчеркнула она.

Все материалы для проведения уроков финансовой грамотности доступны на портале вашифинансы.рф и на странице «Ваши финансы» в ВКонтакте.

Справочно:

Неделя финансовой грамотности организована Минфином России и Банком России. Мероприятия Недели реализует Научно-исследовательский финансовый институт (НИФИ) Минфина России при информационной поддержке социальной сети «ВКонтакте».

Участие во всех событиях Недели бесплатное. Подробности доступны на портале вашифинансы.рф и на официальных страницах «Ваши финансы» в социальных сетях.

Мероприятия Недели в 2021 году поддержали: Ассоциация развития финансовой грамотности, форум для подростков БЕРЕZКА, сообщество «Большая перемена», ПАО ВТБ, Департамент финансов города Москвы, ESforce Holding, Masterсard, АО «Почта Банк», ОАО «РЖД», ГК «Рики», Роспотребнадзор, АНО «Россия – страна возможностей» («Лидеры России» и «Топ Блог»), ПАО «Сбербанк», Московская школа управления СКОЛКОВО, федеральные методические центры по финансовой грамотности на базе МГУ им. М.В. Ломоносова, НИУ «Высшая школа экономики», РАНХиГС, Финансового университета при Правительстве РФ.

М.В. Ломоносова, НИУ «Высшая школа экономики», РАНХиГС, Финансового университета при Правительстве РФ.

Назад

Лучшие бесплатные уроки по финансовой грамотности

Здравствуйте, друзья!

В свое время Советская Россия приняла государственную программу по ликвидации безграмотности у населения. Сегодня не менее масштабная задача стоит по ликвидации финансовой безграмотности. Вызов приняли некоторые финансовые организации, университеты, профильные министерства, многочисленные блогеры, консультанты и коучи. В статье подготовила для вас подборку бесплатных видеоуроков по финансовой грамотности для взрослых и детей. Смотрите и учитесь управлять своими деньгами, чтобы деньги перестали управлять вами.

Для взрослыхВидеоуроки по финансовой грамотности – отличная альтернатива для тех, у кого нет возможности проходить онлайн-курсы и выполнять домашние задания, нет времени читать книги. Как правило, авторы таких видео прекрасно понимают, что смотреть двухчасовые фильмы про финансы и инвестиции никто не будет. Они стараются сделать их не более 10–20 минут, иногда в формате мультиков и анимации.

Они стараются сделать их не более 10–20 минут, иногда в формате мультиков и анимации.

Видеолекции по финансовой грамотности – Высшая школа экономики

Видеолекции разработаны в рамках глобального проекта повышения финансовой грамотности российского населения, одним из руководителей которого является профессор Н. Берзон – заслуженный экономист РФ. Всего в цикле 175 уроков продолжительностью от 3 до 30 минут. Они относятся к разным курсам:

- Управление личными финансами.

- Фондовый рынок.

- Банковские услуги и отношение людей с банками.

- Финансовые пирамиды и финансовое мошенничество.

- Взаимоотношение человека и государства.

- Создание нового бизнеса.

- Страхование.

- Налоги.

- Планирование и учет личных финансов.

- Деньги и их функции.

Урок финансовой грамотности – Р. Кийосаки

Урок продолжительностью 1 час проводит знаменитый на весь мир и очень популярный в последние годы в России Роберт Кийосаки. Его книги “Богатый папа, бедный папа”, “Квадрант денежного потока” и другие стали для многих сегодняшних успешных инвесторов настольными учебными пособиями, с которых они начали свой путь к богатству.

Роберт убежден, что тому, о чем он говорит на своих лекциях, обязаны учить в школе. Много внимания уделяет мышлению богатого человека. Полностью согласна с его фразой: “Если вы хотите когда-нибудь выйти на отдых, вы обязаны стать инвестором”.

Стратегии финансовой успешности – Бодо Шефер

Это лекция от еще одного гуру финансового ликбеза Бодо Шефера. Обязательно прочитайте его книгу “Мани, или Азбука денег” и дайте ее своему ребенку. Мечта Б. Шефера – как можно большему количеству людей из бедных превратиться в богатых. В лекции он дает советы финансовой успешности:

- Учитесь тому, как зарабатывать больше.

- Настоящие деньги сегодня – это твои знания.

- Учитесь получать максимум от своего дохода и терять все меньше.

Финансовая грамотность – Путь Победителя

Это плейлист из 10 видео от проекта “Путь Победителя”. Много внимания уделено Р. Кийосаки. В 4 роликах он рассказывает притчу о водопроводе, о сетевом маркетинге, об избавлении от долгов и о трех копилках.

Видео “Уроки финансовой грамотности” выполнено в формате мультфильма. В нем автор рассказывает, как размножаются деньги. Помогает усвоить очень хорошее правило: “Либо деньги работают на нас, либо мы на них. Третьего не дано”. В других роликах речь идет о финансовых кризисах, пирамидах и инвестициях в акции.

Финансовая грамотность – Павел Багрянцев

Здесь автор на личном опыте рассказывает о создании капитала и пассивного дохода. Всего в подборку входит 39 видео. Среди них темы “Куда инвестировать деньги?”, “Стоит ли брать кредит?”, “Ошибки личных финансов” и др.

Финансовая грамотность. Секреты миллионеров. Как стать богатым? – Николай Мрочковский

n.mrochkovskiy.ru

Это полноценный курс, который включает видеоуроки и домашние задания по закреплению материала. Николай Мрочковский – известный блогер, инвестор-практик и предприниматель. Известен тем, что знакомит не только с традиционными инструментами инвестирования, но и с инвестициями в автомобили, МФО, бизнес и пр. Всего в плейлисте 93 видео продолжительностью от 3 до 25 минут. Есть и парочка более длительных роликов.

Личные финансы. Финансовая грамотность – Rich Invest Group

Это плейлист из 62 видео от инвестиционного фонда Rich Invest Group. Авторы рассказывают о том, как заработать, сохранить и приумножить свои денежные средства. Важно, что подборка постоянно обновляется, а под видео руководитель фонда отвечает на вопросы пользователей. Это интересный контент от инвесторов-практиков, не без рекламы собственной управляющей компании, конечно.

Это интересный контент от инвесторов-практиков, не без рекламы собственной управляющей компании, конечно.

Школа практического инвестирования Федора Сидорова

investorpractic.ru

На канале Федора Сидорова мы советуем 2 плейлиста: “Личные финансы и цели” (9 видео) и “Инвестирование в акции, облигации и ETF-фонды” (14 видео).

Автор – хороший лектор. Объясняет сложные вещи простыми словами, четко по делу, без воды. Очень советуем посмотреть эту подборку начинающим инвесторам.

Финансовая Грамотность | Как Работают Деньги – High Benefits

Эта небольшая подборка от канала High Benefits состоит из 6 видео продолжительностью всего 3–5 минут. Анимация помогает легко воспринимать материал. В роликах дают основы управления финансами. Отлично подойдет для школьников – посмотреть можно за 1 раз всю подборку.

Анимация помогает легко воспринимать материал. В роликах дают основы управления финансами. Отлично подойдет для школьников – посмотреть можно за 1 раз всю подборку.

В редких школах детям преподают финансовую грамотность, хотя давно разработаны качественные методические материалы. Далеко не все учителя и родители могут правильно донести информацию до ребенка. Ему точно будет не интересно смотреть видеолекцию с непонятными терминами и нудным лектором. Подача материала для детей должна быть не такая, как для взрослых.

В мою подборку попали мультфильмы для младших школьников и два канала для старшеклассников. Советуем не просто кинуть своим детям ссылку для самостоятельного просмотра, а посмотреть вместе с ними, чтобы потом обсудить непонятные моменты.

Смешарики 2D. Азбука финансовой грамотности – TVSmeshariki

Авторы популярного мультсериала “Смешарики” выпустили 26 мультфильмов для повышения финансовой грамотности. Серии длятся всего 3 минуты, поэтому удастся за один раз охватить все.

Однозначно рекомендуем к просмотру. Но без взрослых ваш ребенок не все сможет понять. Некоторые мультфильмы не заходят совсем. Но большая часть окажется очень познавательной. Особенно про кредиты, правила безопасности при использовании банковских карт, накопления и др.

Мультсериал “Богатый бобренок”

Мультсериал “Богатый бобренок” выполнен в рамках проекта по повышению финансовой грамотности населения РФ по заказу Минфина. Состоит из 12 серий, в каждой рассматривается одна ключевая тема. Например, «Слова “хочу” и “надо”», “Путешествие рубля” и пр.

Ребенок не просто будет смотреть короткие мультики, но и отвечать на вопросы в процессе просмотра. Очень интересная задумка проекта. Посмотрите вместе с детьми. Думаю, что мультсериал подойдет для самых маленьких школьников.

Мультсериал “Азбука денег тетушки Совы”

Это украинский проект, но мультфильмы из этой серии на русском языке. Рассматриваются вопросы цены, ценности вещи, денег, семейного бюджета, умения экономить, работы и зарплаты, кредитов и депозитов. Все мультфильмы продолжительностью чуть более 5 минут. Можно посмотреть подборку за 1 раз.

Финансовая грамотность для школьников – Школа обществознания

Курс поможет подготовиться к ОГЭ и постичь основы финансовой грамотности. Видео новые, 2020 года. На сентябрь 2020 г. вышло 4 урока по 10–14 минут. Рассмотрены темы денег, финансовых мошенников, семейного бюджета, активов и пассивов семьи.

Видео новые, 2020 года. На сентябрь 2020 г. вышло 4 урока по 10–14 минут. Рассмотрены темы денег, финансовых мошенников, семейного бюджета, активов и пассивов семьи.

Ошибетесь, если предположите, что видео представляют собой традиционные уроки с учителем, доской и прочими школьными атрибутами. Они выполнены в формате анимационных роликов, что точно должно понравиться школьникам.

Финансовая грамотность для детей – Светлана Толкачева

Это плейлист из 8 видео продолжительностью 2–10 минут. Рассматриваются основы: что такое кредит и заем, банковский вклад, банковские карты, безналичные расчеты и др. Родителям полезно будет посмотреть 2 последних ролика о том, с какого возраста нужно обучать детей финансовой грамотности и как лучше это делать.

Подборка видеоуроков по финансовой грамотности не сделает из вас профессионального инвестора, но поможет в голове заложить основы. Если вы думающий и ищущий человек, то это поможет вам двигаться дальше по пути изучения мира финансов и инвестиций. В дополнение к видео очень рекомендуем выделить время на книги. Есть замечательные книги, которые будут полезны не только взрослым, но и детям.

Не отмахивайтесь от вопросов повышения финансовой грамотности как от второстепенных. Они приобрели особую значимость в мире, где ускоренными темпами развивается банковская и инвестиционная деятельности, один финансовый кризис сменяется другим, мошенники осваивают информационные технологии быстрее, чем на это реагируют наши государственные структуры. Быть финансово грамотным сейчас так же важно, как уметь читать, считать, пользоваться смартфоном и компьютером.

Мы не думаем, что стоит ждать, когда за наше финансовое образование возьмутся на государственном уровне. Да, разработаны программы и курсы, но пока они не получили статус обязательных к изучению в школах и вузах. Возьмите инициативу в свои руки, подготовьте себя и своих детей к новой реальности. Что думаете по этому поводу?

Да, разработаны программы и курсы, но пока они не получили статус обязательных к изучению в школах и вузах. Возьмите инициативу в свои руки, подготовьте себя и своих детей к новой реальности. Что думаете по этому поводу?

Элементарная финансовая грамотность: идеи для уроков и ресурсы

Моя дочь учится в начальной школе. Она ненавидит математику, но любит считать свои деньги! Я использовал ее пособие, чтобы оживить основы математики, в том числе некоторые уроки, разработанные Консультативным советом президента США по финансовым возможностям и опубликованные на веб-сайте Money As You Grow. Это 20 основных финансовых уроков, соответствующих возрасту, с соответствующими заданиями, написанных специально для родителей.В то время, когда родители больше всего вовлечены в жизнь своих детей, это идеальный ресурс, чтобы привлечь их к обучению навыкам управления деньгами дома.

Школы начинают сотрудничать с организациями и предоставлять согласованные сберегательные программы, которые привлекают доноров для внесения взносов на счета колледжей детей с низким доходом. Я мечтаю увидеть эти возможности доступными для каждого студента. Я сомневаюсь, что согласованные сберегательные программы в наших начальных школах можно масштабировать в ближайшем будущем, но они могут появиться в ближайшие годы.Исследования показали, что такие возможности приводят к улучшению знаний и отношения к деньгам.

Я мечтаю увидеть эти возможности доступными для каждого студента. Я сомневаюсь, что согласованные сберегательные программы в наших начальных школах можно масштабировать в ближайшем будущем, но они могут появиться в ближайшие годы.Исследования показали, что такие возможности приводят к улучшению знаний и отношения к деньгам.

Однако школам не нужен подобранный партнер по сберегательной программе для интеграции навыков финансовой грамотности. Как вы прочитаете ниже, есть несколько способов интегрировать финансовую грамотность в английский и математику.

My Classroom Economy

My Classroom Economy позволяет любому педагогу научить детей финансовой ответственности посредством увлекательного, экспериментального обучения.Программа предназначена для наложения, а не прерывания учебной программы в классе, и соответствует многим Общим основным стандартам. Он настраивается по уровню обучения.

Опыт программы укрепляет связь между трудовой этикой и деньгами. Студентам платят в симуляции за выполнение классных работ. Я считаю, что легче научить студентов думать о деньгах, когда им нужно их зарабатывать.

Я считаю, что легче научить студентов думать о деньгах, когда им нужно их зарабатывать.

The Secret Millionaires Club

The Secret Millionaires Club (SMC Kids) – это мультсериал, в котором Уоррен Баффет выступает в качестве наставника группы предприимчивых детей, чьи приключения заставляют их решать финансовые и деловые проблемы.Программа учит основам принятия правильных финансовых решений и некоторым базовым урокам для открытия бизнеса.

В мультсериале 26 онлайн-вебизодов, короткометражных мультфильмов, которые могут служить отличными приманками для ряда тем, посвященных финансовой грамотности. Среди игр, доступных на сайте, Counting Money идеально подходит для развития математических навыков и является хорошей разминкой для использования реальных игровых денег для дальнейших действий.

Деньги как вы узнаете

Деньги как вы узнаете, разработано U.Консультативный совет президента по финансовым возможностям предоставляет учителям тексты, уроки и задания, которые соединяют Common Core с реальными приложениями, а также снабжают учащихся знаниями, необходимыми для принятия разумных финансовых решений. Один из моих любимых уроков учит отложенному удовлетворению и умножению. Вот подсказка:

Один из моих любимых уроков учит отложенному удовлетворению и умножению. Вот подсказка:

Вы заняли первое место на школьной выставке Science Fair! У вас есть два варианта получения приза:

Вариант 1: Сегодня вы можете взять с собой домой 20 долларов.

Вариант 2: Возьмите 2 доллара в день в течение следующих 15 дней.

Какой вариант приносит больше денег? На сколько больше? Какой вариант вы выберете? Объяснить, почему.

Еще несколько ресурсов

Дополнительные ресурсы K-12 и национальные стандарты финансовой грамотности, которые я первоначально упомянул в своем посте 2011 года «Финансовая грамотность для старшеклассников», все еще очень хороши. Я также собрал сотни ресурсов в моем LiveBinder и предоставил подробную информацию о моих 30 любимых играх для финансового образования в публикации 2013 года моего коллеги-блоггера Эндрю Миллера.

Какие ресурсы вы используете с учащимися младших классов для обучения финансовой грамотности?

Финансовая грамотность для детей тоже? Определенно, вот почему.

Финансовое образование важно на всех ступенях обучения. Тем не менее, это часто может быть проблемой как для учителей, стремящихся включить финансовую грамотность в свою учебную программу, так и для учащихся, пытающихся усвоить и применить на практике иногда очень сложные концепции. Читайте дальше, чтобы узнать больше о том, как можно использовать планы уроков и задания в начальном классе для обучения финансовой грамотности в соответствии с интересами детей.

Важность финансовой грамотности для учащихся начальной школы, в частности

В 2019 году глобальное исследование финансовой грамотности Standard & Poor’s показало, что только 57% взрослого населения США финансово грамотны. Кроме того, исследование показало, что уровень финансовой грамотности среди взрослого населения во всем мире составляет всего 33%. Хотя мы знаем, что финансовая грамотность, несомненно, важна для того, чтобы мы могли успешно управлять своими деньгами и финансовой безопасностью, эти недавние результаты поразительны и проливают свет на серьезную потребность в дополнительном финансовом образовании, начиная с школы.

Одна из причин, по которой финансовая грамотность для детей так важна, заключается в том, что финансовые отношения, привычки и нормы начинают развиваться в возрасте от 6 до 12 лет, когда ученики обычно учатся в первом-шестом классе. Вспомните свое самое раннее воспоминание о деньгах. Вы помните, как вместе со взрослыми ходили в продуктовый магазин или посещали банк, чтобы внести депозит, или даже подслушивали, как ваши родители обсуждали свои планы по составлению бюджета? С самых ранних воспоминаний мы стали свидетелями важности финансовой грамотности, даже если не осознавали этого в то время.Обучение детей деньгам и здоровым денежным привычкам в этом возрасте может иметь долгосрочные последствия.

Будь то дистанционное обучение, гибридное обучение или обучение в классе – мы поможем вашим ученикам развить базовые навыки финансовой грамотности в этом году.

Вот почему начальные школы должны включать в себя основные принципы финансовой грамотности, такие как финансовая ответственность и управление деньгами. Эта дополнительная учебная программа поможет детям научиться обращаться со своими деньгами и начать формировать привычки к тратам и сбережениям на протяжении всей жизни, которые они могут перенести в будущее.Именно в эти первые элементарные годы мы можем заложить фундамент для правильного принятия финансовых решений.

Эта дополнительная учебная программа поможет детям научиться обращаться со своими деньгами и начать формировать привычки к тратам и сбережениям на протяжении всей жизни, которые они могут перенести в будущее.Именно в эти первые элементарные годы мы можем заложить фундамент для правильного принятия финансовых решений.

Что должна охватывать учебная программа по финансовой грамотности для учащихся начальной школы?

Обучение финансовой грамотности учащихся начальной школы может быть сложной задачей отчасти потому, что деньги – это не то, чем они управляют изо дня в день. При этом есть несколько финансовых навыков, которые идеально подходят для младших школьников. Некоторые из них включают такие темы, как потребности и желания в финансовой ответственности, создание бюджетов для управления деньгами, обязанности, связанные с заимствованием денег, и различные способы внесения вклада в сбережения и инвестирование.Подобные темы и другие могут помочь молодым студентам начать понимать важность формирования ответственных финансовых привычек на всю жизнь.

Поиск бесплатных программ повышения финансовой грамотности для детей

Тебе повезло. Существуют готовые, легкодоступные программы, специально разработанные с учетом потребностей учащихся начальной школы. EVERFI’s Vault – Understanding Money предлагает бесплатные интерактивные уроки онлайн-обучения, предназначенные для повышения финансовой грамотности учащихся начальной школы и обучения молодых учащихся навыкам финансового образования.Vault включает простые для понимания концепции и модули, которые побуждают студентов практиковать свои новые финансовые навыки.

Финансовая грамотность учащихся начальных классов

Вы учитель начальной школы? Получите доступ к бесплатному онлайн-курсу по финансовому образованию для своих студентов.

Vault – Understanding Money – интерактивный учебный онлайн-ресурс, специально разработанный для повышения финансовой грамотности учащихся начальной школы и обучения молодых учащихся навыкам финансового образования.

Ищете дополнительные мероприятия по повышению финансовой грамотности для учащихся начальной школы?

Существует множество других бесплатных ресурсов по повышению финансовой грамотности для учащихся начальной школы. Вот некоторые отличные ресурсы, которыми можно воспользоваться:

Мероприятия по повышению финансовой грамотности для учащихся начальной школы

Все, что вам нужно знать о ознакомлении детей с денежными понятиями в начальной школе.

Когда дело доходит до финансового образования, потребности маленьких детей довольно уникальны.Их опыт обращения с деньгами ограничен, а ставки для личного финансового здоровья невелики – ничего страшного не случится, если четвероклассник на одну неделю откажется от копилки и потратит свое довольствие на конфеты.

Может показаться, что финансовая грамотность может подождать, пока дети вырастут, но исследования показали, что денежные привычки ребенка в основном сохраняются к 7 годам.

Дети младшего школьного возраста полностью способны понимать финансовые темы и приобретать навыки им необходимо достичь финансового благополучия в будущем. Вот основные понятия о деньгах, которые нужно знать маленьким детям, а также занятия, которые помогут им научить их весело, увлекательно и в соответствии с возрастом. А чтобы получить обзор финансового образования для детей младше 18 лет, обязательно ознакомьтесь с нашим полным руководством по финансовой грамотности для детей, которое включает список приложений и онлайн-ресурсов для использования родителями и преподавателями.

Вот основные понятия о деньгах, которые нужно знать маленьким детям, а также занятия, которые помогут им научить их весело, увлекательно и в соответствии с возрастом. А чтобы получить обзор финансового образования для детей младше 18 лет, обязательно ознакомьтесь с нашим полным руководством по финансовой грамотности для детей, которое включает список приложений и онлайн-ресурсов для использования родителями и преподавателями.

Лучшие денежные концепции

Для детей в возрасте от 3 до 6 лет финансовое образование должно быть сосредоточено на обучении распознаванию денег, ценности монет и банкнот, немедленному или отложенному вознаграждению и базовым математическим навыкам (сложению).Для детей в возрасте от 6 до 11 лет родители должны уделить особое внимание укрепляющим методам зарабатывания денег, например, работе по дому. Важно закрепить уроки в разговоре с реальными приложениями, поскольку в противном случае деньги могут казаться абстрактным понятием для многих элементарных детей.

Рассел Ривера, основатель и президент Voice Wealth Management, имел возможность заниматься финансовой деятельностью в дошкольном учреждении и детском саду своего ребенка. Он поделился вопросами, включенными в план урока для студентов.

- Откуда деньги?

- Как ваши родители зарабатывают деньги?

- Почему ваши родители зарабатывают деньги?

- Что ваши родители делают со своими деньгами?

- Что можно делать с их деньгами?

Эти вопросы – отличная стартовая площадка для разговоров с детьми. Поговорите с ними о том, что такое деньги и как вы их используете. Учите их, что мы присваиваем монетам и бумаге разные достоинства. В разных странах существуют свои собственные денежные стандарты, но обычно применяются одни и те же принципы.Эти деньги затем используются для оплаты товаров и услуг.

Согласно Utah 4-H, вот некоторые повседневные концепции управления капиталом, которые следует учитывать:

- Принятие решений.

Ребенок, развивающий чувство собственного достоинства, учится взвешивать свой выбор и принимать решения. Дети дошкольного и детского сада способны принимать базовые решения, поэтому родителям следует сосредоточиться на играх с деньгами для принятия решений.

Ребенок, развивающий чувство собственного достоинства, учится взвешивать свой выбор и принимать решения. Дети дошкольного и детского сада способны принимать базовые решения, поэтому родителям следует сосредоточиться на играх с деньгами для принятия решений. - Потребности против желаний. Многие финансовые трудности можно было бы избежать, если бы люди понимали, что они не должны тратить сверх своих средств на ненужные вещи.

- Деньги заработаны. Помогите своему ребенку понять, что большинство вещей в жизни не бесплатны и обмениваются на товары или работу.

- Системы надбавок. Некоторые дети получают фиксированную сумму денег в обмен на работу по дому, хорошие оценки или исключительное поведение. Это дает детям возможность распоряжаться своей суммой денег.

- Предпринимательство. Как можно раньше учите ребенка тому, что он тоже умеет зарабатывать. Если ваш ребенок любит искусство и поделки, предложите ему продать свои работы на школьной распродаже выпечки или друзьям и семье.

В противном случае подставка для лимонада всегда будет хорошим выбором.

В противном случае подставка для лимонада всегда будет хорошим выбором. - Бюджетирование. Включите своего ребенка в ежемесячный бюджет семьи. Отметьте свой ежемесячный доход, а затем попросите ребенка составить список ежемесячных расходов. Просмотрите этот список вместе и покажите, какая часть вашего дохода включена в бюджет по каждому расходу. Вы можете коснуться множества уроков по составлению бюджета. Например, траты и сбережения, немедленное или отложенное удовлетворение, кредит или заимствование, а также управление денежными ожиданиями.

- Сравнение цен. Делая покупки, позвольте вашему ребенку сравнивать цены и стараться придерживаться вашего бюджета. Покупка продуктов – это один из способов показать вашему ребенку, как сравнивать покупки, прочитав цену за унцию и используя купоны. Идея максимизации вашего доллара – хороший переход к разговору о бережливости.

Лучшие методы обучения

Есть много традиционных и нетрадиционных игр и мероприятий, которые родители и педагоги могут использовать, чтобы научить своих детей денежным понятиям. Книги, фильмы и настольные игры полезны в качестве дополнения к совместной деятельности, которую вы и ваш ребенок можете выполнять вместе.

Книги, фильмы и настольные игры полезны в качестве дополнения к совместной деятельности, которую вы и ваш ребенок можете выполнять вместе.

Цифровые планы уроков для родителей доступны в Интернете. Scholastic предлагает соответствующие возрасту уроки финансовой грамотности, в которых основное внимание уделяется основным денежным концепциям. Точно так же EconEdLink – отличный ресурс, который можно фильтровать по классам.

Игры

Один из способов – использовать интерактивные игры. Например, игры с категоризацией помогают установить шаблоны и модели поведения, связанные с деньгами.Эти игры могут помочь детям попрактиковаться в определении названий монет и купюр и узнать об их относительной ценности с точки зрения покупательной способности.

Идеи игры:

- Считайте монеты в вкладышах для кексов. На каждом вкладыше для кексов напишите разное количество, а затем попросите ребенка заполнить их правильным количеством сдачи.

- Открыть магазин.

Поиграйте в магазинчик по своему выбору и дайте детям возможность попрактиковаться в оплате, получении денег и подсчете сдачи. Проявите творческий подход с кусочками еды из фетра, сделанными своими руками, например, мороженым с сахаром или вафельными рожками и начинками, такими как посыпка и вишня.Каждый предмет может иметь разную стоимость, поэтому возможности комбинирования безграничны.

Поиграйте в магазинчик по своему выбору и дайте детям возможность попрактиковаться в оплате, получении денег и подсчете сдачи. Проявите творческий подход с кусочками еды из фетра, сделанными своими руками, например, мороженым с сахаром или вафельными рожками и начинками, такими как посыпка и вишня.Каждый предмет может иметь разную стоимость, поэтому возможности комбинирования безграничны. - Найдите яйца с начинкой из денег. Как только ваш ребенок найдет каждое из спрятанных яиц, позвольте ему сложить свой выигрыш.

- Печать диаграмм, изображений и других цифровых материалов. Доступно множество бесплатных печатных форм, которые помогут вашему ребенку раскрашивать, сочетать и заполнять пустые деньги.

Банки с деньгами

Другой метод – познакомить детей с накоплением, тратой, инвестированием и раздачей денег через банки с деньгами.Думайте об этом как о приподнятой копилке. Украсьте кувшины каменщика и дайте им ярлыки для расходов, сбережений, инвестиций и благотворительности. Пусть ваш ребенок разделит свой доход на соответствующие банки каждый раз, когда он получает или зарабатывает деньги.

Пусть ваш ребенок разделит свой доход на соответствующие банки каждый раз, когда он получает или зарабатывает деньги.

Например, когда бабушка отправляет чек на день рождения, внесите чек для оплаты физических счетов, а затем попросите ребенка решить, что ему делать с деньгами. Возможно, они хотели бы совершить дорогостоящую покупку, но пока у них недостаточно денег. Посоветуйте своему ребенку полностью положить чек на день рождения в банку для сбережений.С другой стороны, если ваш ребенок находится в возрасте, когда он увлечен каким-либо делом, предложите ему пожертвовать на благотворительность, например, в приют для детей, любящих животных. Большая часть благотворительности поступает за счет финансовых пожертвований, но научить детей может быть сложной задачей. После пожертвования вашего ребенка посещение благотворительной организации или практическое участие в благотворительной деятельности помогает продемонстрировать важность финансовой поддержки. В любом случае банки с деньгами можно использовать для самых разных обучающих моментов. Особенно те, которые объясняют разницу между краткосрочным и долгосрочным бюджетом и выделяют экономию как хорошую денежную привычку.

Особенно те, которые объясняют разницу между краткосрочным и долгосрочным бюджетом и выделяют экономию как хорошую денежную привычку.

Классные занятия

Дошкольное учреждение

Ривера предложил более математически ориентированный метод, который он изучал в дошкольном учреждении и детском саду своего ребенка.

«У нас было от трех до пяти станций по всей комнате, – сказал он, – на каждой станции было что-то, что дети захотят, например, пицца, компьютер или игрушка».

Вещи получили цены, и дети получили определенную сумму денег, которая была меньше, чем самая желанная вещь. Затем «позвольте им сделать свой выбор, поговорите о том, какой выбор они сделали и почему они не могут получить все, что им нужно», – объяснил он.Упражнение будет повторяться несколько раундов с детьми, которым давали больше денег, добавляя к деньгам, которые они выбрали для экономии от предыдущих раундов.

Начальная школа

По мере того, как дети становятся старше, вы можете изменить это упражнение, включив в него более крупные денежные суммы, а также представив концепцию налоговой, процентной или инвестиционной прибыли, особенно когда дети привыкают к процентам и умножению. Ривера также предложил добавить к упражнению предметы, которые делают расходы обязательными, такие как еда и жилье, чтобы дети могли узнать о предметах первой необходимости и о роскоши.Этот вид деятельности, продолжил Ривера, учит детей тому, что когда дело доходит до денег, «им придется делать выбор».

Ривера также предложил добавить к упражнению предметы, которые делают расходы обязательными, такие как еда и жилье, чтобы дети могли узнать о предметах первой необходимости и о роскоши.Этот вид деятельности, продолжил Ривера, учит детей тому, что когда дело доходит до денег, «им придется делать выбор».

Средняя школа

В рамках программы, направленной на учащихся средней школы, была изучена эффективность обучения детей младшего возраста знаниям и поведению, связанным с сбережением. Мероприятие представляло собой пилотную программу, предложенную в десяти государственных средних школах в районе Чикаго. Студенты увидели живую постановку профессиональных актеров-импровизаторов о преимуществах экономии.По результатам анкетирования (которые давались до и после выступления) наибольшее улучшение знаний произошло у самых младших (6-го класса) учеников. Этот уникальный метод обучения могут легко воссоздать родители даже для детей младшего возраста с помощью живых выступлений, таких как Национальный театр для детей, безумных из-за денег, или небольших спектаклей собственного производства с участием всей семьи.

Авторы статьи

Рассел Ривера , CFA, CFP, является основателем и президентом Voice Wealth Management (Voice).Ему также нравится думать о себе как о личном финансовом директоре и финансовом «терапевте» для предпринимателей, молодых специалистов и их семей. Он помогает клиентам принимать разумные финансовые решения в отношении расходов, сбережений, инвестирования и планирования, высказывая мнение о финансовых приоритетах и опыте каждого отдельного клиента. Его можно найти в Facebook по адресу @voicewealth.

Ривера окончил Гарвардский университет со степенью бакалавра экономики в 2000 году. Он начал свою карьеру в качестве специалиста по площадкам AMEX и трейдера в Goldman Sachs с 2000 по 2007 год.До основания компании Voice в 2013 году он работал в APB Financial Group в качестве главного трейдера и рыночного стратега, где впервые определил философию своего портфеля. Ему был предоставлен CFA®

Ресурсы финансового образования для начальной школы

Учебная программа финансового образования и ресурсы для начальных классов.

Дети, разбирающиеся в деньгах

Уровни обучения: K-5

Стоимость: Да, но для некоторых классов в Вашингтоне предоставляется грант.

Отмеченная наградами учебная программа и материалы, которые соответствуют Общим основным государственным стандартам.Учебная программа и материалы различаются по классам. Благодаря гранту, предоставленному Департаментом финансовых институтов штата Вашингтон, учителя, преподающие в классах Pre-K, 2, 3, имеют право на получение бесплатных учебных материалов по программе Money Savvy Kids для своих классов. Напишите на [email protected] для получения дополнительной информации.

Финансовая пригодность для жизни

Классы: K-12

Стоимость: Да, есть стоимость. Он варьируется в зависимости от учебной программы.

Учебная программа, которая помогает учащимся от детского сада до 12 класса принимать более обоснованные решения в отношении получения дохода, а также расходов, сбережений, займов, инвестирования и управления своими деньгами.

Практическая банковская программа от Wells Fargo

Уровни обучения: K-12

Стоимость: бесплатно

Уроки, мероприятия и руководства для учителей от Wells Fargo. Охватывает детей, подростков и молодых людей.

FDIC Money Smart

Оценки: Pre K-12

Стоимость: бесплатно

Учебные программы, соответствующие стандартам, которые могут быть включены в такие предметы, как искусство английского языка, математика и общественные науки.

«Улица Сезам» для меня, для вас, на потом

Классы: K-2

Стоимость: бесплатно

Двуязычный Интернет-ресурс от «Улицы Сезам», который учит маленьких детей правильному финансовому выбору.Включает видео, задания для печати и руководства для учителей.

My Classroom Economy

Grades: K-12

Cost: Free

Простая экономическая система в классе, основанная на идее, что учащиеся должны зарабатывать школьные «доллары», чтобы они могли арендовать свои собственные парты.

EVERFI K-12

Классы: K-12

Стоимость: бесплатно

Бесплатные онлайн-ресурсы, видео и уроки.

Финансовое начало

Классы: K-12

Стоимость: бесплатно

Бесплатные программы финансового образования.Все материалы и докладчики доступны школам бесплатно.

Consumer Jungle

Классы: K-12

Стоимость: бесплатно

Интернет-программа, которая предлагает увлекательные и актуальные учебные программы по обучению потребителей, охватывающие множество финансовых тем.

Финансовые уроки: финансы Юты в классе

Классы: K-12

Стоимость: бесплатно

Хранилище ресурсов по финансовому образованию для K-12. Ресурсы включают учебную программу, уроки и видео.

Финансовые уроки и игры: практические навыки работы с деньгами Visa

Классы: K-12

Стоимость: бесплатно

Планы уроков, игры, ресурсы и игры по классам Visa.

Финансовые уроки: Федеральный резерв Филадельфии

Классы: K-12

Стоимость: бесплатно

Уроки для учителей K-12 для преподавания экономики и личных финансов.

$ martPath

Оценки: K-12

Стоимость: планы уроков предоставляются бесплатно

Планы уроков и мероприятия, которые учителя могут приносить в класс.

Финансовая грамотность для детей: 8 лучших уроков, мероприятий и советов по выполнению

NFEC предоставляет исчерпывающие ресурсы по финансовой грамотности для тех, кто хочет улучшить финансовые возможности детей от PK до младших классов средней школы. Для тех, кто ищет материалы для молодежи старшего школьного или студенческого возраста, посетите страницу финансовой грамотности для учащихся.

Курсовая работа была разработана командой преподавателей, экспертов в области финансового образования и финансовых специалистов. NFEC успешно разработал программы личных финансов, которые соответствуют образовательным стандартам, а также предоставляют практические инструкции, чтобы помочь нашим детям подготовиться к финансовому реальному миру.

Повышение финансовой грамотности детей до того, как они уедут самостоятельно, необходимо для обеспечения их безопасности и благополучия. Большинство крупных исследований по этой теме совпадают с исследованиями Национального совета финансовых педагогов; среднестатистические дети не выдерживают даже самых элементарных тестов на финансовую грамотность. Этот документально подтвержденный недостаток знаний о личных финансовых вопросах среди нашей молодежи может отложить их в будущее.

Большинство крупных исследований по этой теме совпадают с исследованиями Национального совета финансовых педагогов; среднестатистические дети не выдерживают даже самых элементарных тестов на финансовую грамотность. Этот документально подтвержденный недостаток знаний о личных финансовых вопросах среди нашей молодежи может отложить их в будущее.

Многие родители и преподаватели с удивлением обнаруживают, что сегодня большинство детей никогда не получают курсов по управлению деньгами на любом уровне обучения, включая колледж.Большинство выпускников колледжей проучились в школе 16 лет, что поможет им зарабатывать больше денег, но при этом не тратится время на обучение их фундаментальным урокам личных финансов. Финансовое образование детей дома не лучше. Отчеты показывают, что большинство родителей не говорят со своими детьми о деньгах, потому что не чувствуют себя уверенно, делясь с ними уроками личных финансов. Следовательно, подавляющее большинство детей входят в реальный мир, даже не узнав о деньгах в школе или дома.

Чтобы помочь сегодняшней молодежи избежать будущего, в котором они будут беспокоиться о своей финансовой безопасности, очень важно, чтобы детей учили деньгам.Профессиональные программы управления капиталом для детей помогают им извлечь важные уроки, которые могут принести долговременную денежную и личную выгоду. Ниже приведены советы, которые помогут вам начать делиться уроками финансовой грамотности с детьми.

Когда дети станут достаточно взрослыми, чтобы считать, обычно около двух лет, родители должны начать учить детей принципам денег. Отчет NFEC «Программы финансовой грамотности для детей» предоставляет педагогам и родителям информацию о том, как начать обучать детей личным финансовым вопросам.В этом руководстве содержатся конкретные сведения о том, как делиться уроками денежного обращения с маленькими детьми примерно до 7 лет.

Возраст от 8 до 14 лет является критическим периодом в развитии финансового поведения детей. В течение этих лет они формируют привычки сбережений и расходов, которые могут сохраниться и в будущем. Очень важно, чтобы родители активно помогали своим детям узнавать о финансовых вопросах. Один из лучших способов – правильное управление пособиями. Платить детям за работу и заставлять их тратить собственные деньги, когда они хотят делать покупки.Каждая покупка и день выплаты жалованья могут стать прекрасным временем, чтобы научить детей понимать деньги.

Очень важно, чтобы родители активно помогали своим детям узнавать о финансовых вопросах. Один из лучших способов – правильное управление пособиями. Платить детям за работу и заставлять их тратить собственные деньги, когда они хотят делать покупки.Каждая покупка и день выплаты жалованья могут стать прекрасным временем, чтобы научить детей понимать деньги.

К тому времени, когда дети вырастут и дойдут до старшей школы или колледжа, становится критически важным, что их учат деньгам. В течение этих лет необходимо пройти профессиональный курс по личным финансам, чтобы убедиться, что они развили навыки, необходимые для успешного ориентирования в финансовых реалиях, с которыми им придется столкнуться, когда они останутся одни.

Повышение финансовой грамотности детей имеет решающее значение. Извлеченные уроки могут принести им вечную пользу и значительно улучшить многие аспекты их жизни.

Финансовая грамотность детей готовит их к поступлению в колледж