Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет – это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета – правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход – это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются “необходимыми.”

- Расходы могут быть”статусные” – расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие – одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние – это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

|

Необходимые регулярные платежи |

Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

|

Нерегулярные платежи |

Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

|

Питание дома |

Продукты и напитки для питания дома. |

|

Питание вне дома |

Питание в кафе, ресторанах, столовых и пр. |

| Транспорт |

Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

|

Одежда и обувь |

Расходы на покупку, ремонт и пошив одежды, белья, обуви |

|

Косметика, гигиенические и моющие средства |

Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

|

Здоровье |

лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

|

Образование |

Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

|

Спорт |

Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

|

Отдых |

Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

|

Подарки и праздники |

Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

|

Карманные расходы |

Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

|

Долги и обязательства |

Различные виды долгов |

|

Досуг и увлечения |

Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

|

Домашние питомцы |

Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

|

Дом, хозяйство, бытовая техника. |

Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

|

Ремонт |

Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

|

Дача, садовый участок |

Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

|

Автомобиль |

Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

|

Сбережения |

Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 186,261 раз, 5,643 посетителей сегодня

economsovet.ru

СПЕЦПРОЕКТ Финансовая грамотность семьи

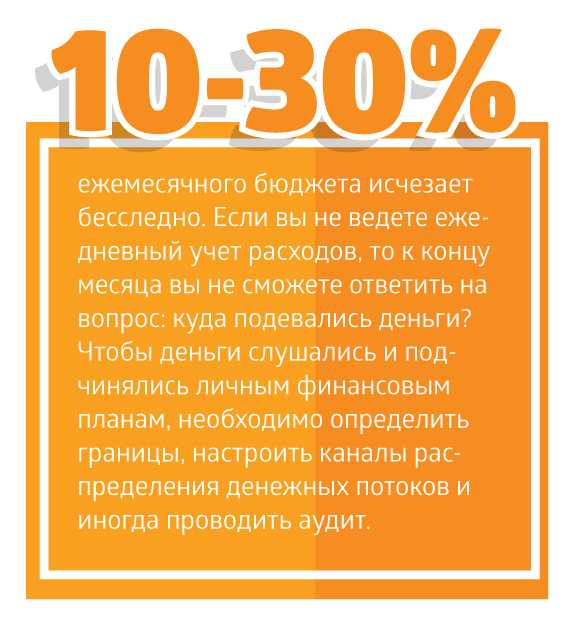

№108/ август-сентябрь 2016 /

Планета семья

«Причины низкой финансовой грамотности обусловлены рядом внешних и внутренних факторов. К внутренним можно отнести особенности российского менталитета: большинство граждан не думают о завтрашнем дне, не планируют будущее и не создают ресурсную базу для этого. По своей сути это жизнь „здесь и сейчас”». А.В. Рожин.

Об уровне знаний и навыков в области финансов, о планировании семейного бюджета и государственной политике журнал УМКА поговорил с Алексеем Валерьевичем Рожиным, руководителем «БКС Премьер» в Волгограде.

– В моем понимании финансовая грамотность – это умение грамотно и эффективно распоряжаться денежными потоками в сфере личных финансов. В более широком понимании – это ДОСТАТОЧНЫЙ уровень знаний и навыков в области финансов, позволяющий правильно оценивать ситуацию на рынке и принимать разумные решения.

Знание базовых финансовых понятий и умение ими пользоваться на практике дают возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный и семейный бюджеты, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты.

– В чем причины низкой финансовой грамотности россиян?

– На мой взгляд, они обусловлены рядом внешних и внутренних факторов. К внутренним можно отнести особенности российского менталитета: большинство граждан не думают о завтрашнем дне, не планируют будущее и не создают ресурсную базу для этого. По своей сути, это жизнь «здесь и сейчас». Косвенным признаком является период, когда создавались и, самое главное, пользовались большим спросом у населения так называемые финансовые пирамиды.

Кроме того, большое влияние на уровень финансовой грамотности оказывает очень серьезное расслоение общества по уровню жизни, а именно практически полное отсутствие в стране такого понятия как «средний класс». К внешним факторам стоит отнести государственную политику в этой области. Так, впервые на государственном уровне эту тему активно начали обсуждать лишь в 2006 году. Сегодня Правительство РФ, в лице Министерства финансов РФ, активно реализует программу повышения финансовой грамотности населения.

– Принципы расходования и сбережения семейного бюджета. Какие советы-стратегии помогут грамотно планировать расходы?

– Основные базовые принципы управления семейным бюджетом достаточно универсальны и подходят любой семье среднего уровня достатка в расчете на одного члена семьи: постановка финансовой цели, ведение учета доходов и расходов семьи, положительное сальдо доходов и расходов (тратим меньше, чем зарабатываем), низкий уровень долговой нагрузки (в идеале – отсутствие кредитов вообще), использование государственных программ для оптимизации личных финансов (налоговые льготы, материнский капитал и др.), наличие минимально необходимых знаний в финансовой сфере и использование института финансовых советников при выборе инвестиционных инструментов.

– В Америке написано множество книг для детей о деньгах. Что можно рассказать нашим детям о финансовой грамотности в условиях нестабильности российской экономики?

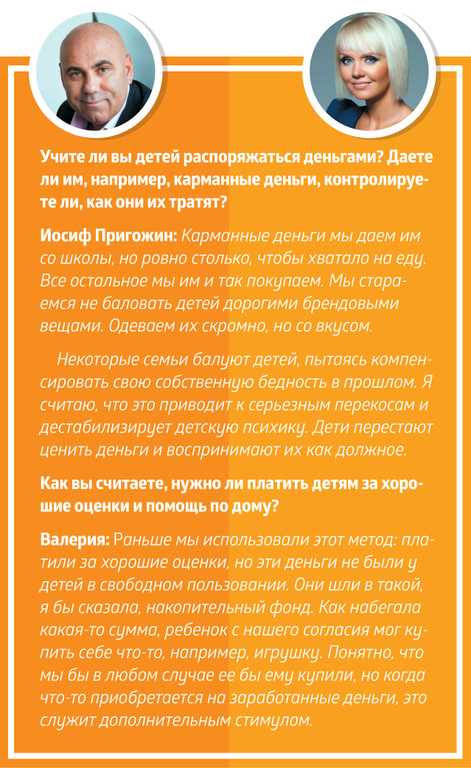

– Рассказывать детям об основах финансовой грамотности необходимо вне зависимости от состояния национальной экономики. Даже более того, именно в условиях нестабильности как никогда важно и нужно со школьной скамьи прививать знания в области финансов. Безусловно, необходимо начинать с самых азов: понятие и происхождение денег, функция денег, основы управления семейным бюджетом. Все это необходимо доносить до ребенка доступным и понятным языком с интересными примерами и в игровой форме.

– Как привить ответственность, развить финансовые навыки у ребенка? И с какого возраста начинать говорить о деньгах?

– В российских школах предмет «Финансовая грамотность» появился в 2013 году. Пилотный проект был запущен по инициативе Минфина РФ в пяти регионах (в том числе и в Волгограде), а к 2018 году новый предмет может быть включен в общеобразовательную программу. Я считаю, что этот предмет необходимо внедрять в начальной школе, и в обязательном порядке параллельно культивировать навыки и интерес в финансовой сфере нужно и в семье.

– Как вы рассказываете о финансах и планировании своему сыну?

– Мой сын изучает финансовую грамотность в школе с 5-го класса. Сначала предмет не вызвал у него особого интереса. Тем не менее, я систематически проводил с ним беседы о том, каким образом появляются денежные средства, об их ценности как инструмента для достижения своих целей.

Для формирования собственной ответственности ребенка и развития начальных финансовых навыков я избрал метод проб и ошибок. Для этого я обеспечил сына небольшой суммой денег, которой он мог распорядиться на свое усмотрение. Как я и ожидал, потратил он их не совсем целесообразно – на сладости, другими словами, на получение сиюминутного удовольствия.

| После этого мы поговорили с ним о том, что бы он хотел себе купить более серьезное (игрушку или книгу), и я сказал, что готов ему периодически давать определенную сумму денег, если он будет их копить на эту покупку. – Деньги падают с неба? Важна ли привязка ценности труда к деньгам? – Какие качества важно развить в ребенке, чтобы это сказалось на умении зарабатывать в дальнейшем? |

Кошелек на вырост

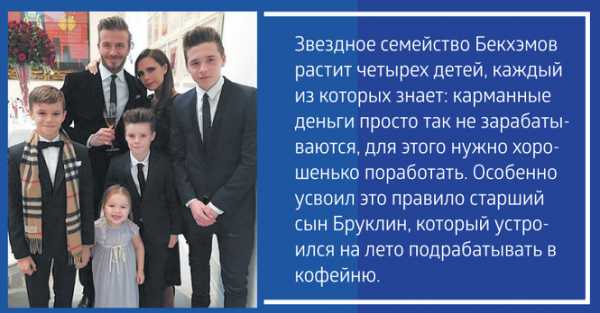

Дети рано включаются в экономическую жизнь семьи, сталкиваются с деньгами, рекламой, ходят с родителями в магазин, участвуют в купле-продаже и других финансово-экономических отношениях, овладевая таким образом экономической информацией на житейском уровне.

Однако специалисты считают, что неверно и опасно полагаться на стихийное усвоение детьми знаний об окружающей жизни, и в частности, о финансово-экономических отношениях. С 2014 года на территории Волгоградской области действует региональная программа по повышению финансовой грамотности населения, в рамках которой проводятся занятия с детьми 6-8 лет. Финансовое воспитание учит их быть более открытыми для новых возможностей. Оно знакомит новое поколение с такими понятиями, как «деньги», «богатство», «бедность», «реклама», «кредит», «долги»… Эти и другие финансовые категории должны нести в себе воспитательный потенциал, наполненный таким этическим содержанием, как честность, доброта и трудолюбие.

Дети быстрее впитывают атмосферу новой реальности, лучше адаптируются к ней и понимают, что деньги нужны для того, чтобы приобрести какой-то товар. А далее приходит понимание:

– сначала зарабатываем – потом тратим;

– цена – количество денег, которые надо отдать;

– разный результат – разное количество денег;

– постоянный вопрос: «сколько это стоит?».

В каждой семье ребенок поневоле встречается с экономикой, даже если родители целенаправленно не учат его этому. Он узнает, что такое «мое», «твое», «наше», «обмен», «деньги», «цена», «дорого», «дешево», «продать», «заработать». Возможно, вместе со своим ребенком вы начнете осваивать практикум финансового воспитания, ведь это материальное здоровье вашей семьи в целом. А для начала несколько советов родителям по совместному изучению финансовой грамотности с детьми дошкольного и младшего школьного возраста.

1 Предложите ребенку создать свой «мини-банк». Пусть он отвечает за сбор и хранение мелочи. Предложите напоминать всем членам семьи, чтобы они «сдавали монеты в банк», освобождая от них карманы. Обсудите, на какое семейное дело собираются данные монеты в «мини-банке». Например, на покупку соковыжималки или настольной игры. Это должно быть что-то для общего пользования, чтобы ребенок чувствовал гордость за подготовку такой важной для семьи покупки.

Следующий этап развития практики – вы можете рассказать ребенку, что банки зарабатывают проценты на хранении денег, и договориться о том, что какой-то небольшой процент от имеющихся в «мини-банке» денег будет отдаваться ему лично за работу банкиром – например, 3% или 5%.

2 Регулярно совершайте совместные походы в магазин. Предоставляйте ребенку возможность самому выбирать товар из вашего списка, подсчитывать на калькуляторе стоимость всех товаров, которые вы складываете в корзину, а также проверять срок хранения продуктов на упаковках. Старайтесь обсуждать причины различной стоимости похожих товаров: из-за величины упаковки, ее качества, доставки.

На первом этапе предложите своему ребенку найти конкретный товар на полке и довезти его до кассы, затем выгрузить на ленту, после чего сложить в пакет. На следующем – можно поручить что-то более сложное, например, выбрать продукты для завтрака.

Со временем вы увидите, что ребенок готов выполнять самостоятельные несложные покупки.

3 Первые самостоятельные походы в магазин происходят, когда ребенок знает, как ориентироваться в магазине, уверенно чувствует себя возле кассы, внимателен к ценам на товар и получению сдачи. Обязательно составьте список покупок. В первый раз он должен быть несложным, не более трех товаров: например, хлеб, молоко и печенье. Обсудите, каких именно покупок вы ждете. Если это молоко, то какое: упаковка, срок хранения, цена. Дайте сумму, предполагающую получение сдачи. Обсудите, какой должна быть сдача. И обязательно похвалите юного покупателя! 4Научите своего ребенка подсчитывать деньги, которые он собрал, заработал и потратил за неделю, а потом вписывать в таблицу получившиеся суммы. Эти действия должны войти в привычку. |

|

История про богатого папу

Каждый из нас хотя бы раз, но слышал об инвестициях. Доля людей в нашей стране, применяющих для себя подобные инструменты, составляет 4% населения. Это очень малая часть. Большинство остается в неведении о том, как улучшить качество своей жизни, ничего для этого не предпринимая. Однако перед теми, кому данная тематика интересна, стоит вопрос: куда идти и где черпать новые знания?

Ведь ни в школе, ни в университете никто не учит инвестированию и его практической применимости для себя и своей семьи. Поэтому нужно начинать с самого простого пути, а именно – читать книги, самой известной из которых является книга Роберта Кийосаки «Богатый папа, бедный папа». Наверняка вы о ней слышали.

МОТИВАЦИЯ К ДЕЙСТВИЮ

Для людей, чье образование не связано с экономикой, эта книга является самым простым проводником в основы и принципы инвестиционного мышления. В ней автор описывает свою жизнь, а также жизнь своего отца, которого он называет бедным (по менталитету), и жизнь отца своего друга, которого он называет богатым. Рассказывает об уроках, которые он перенял у богатого папы, а также о своем опыте, который помог ему стать финансово независимым человеком – человеком, чьи доходы формируются всегда, вне зависимости от того, работает он или нет.

И ведь так оно и есть: чтобы быть независимым от денег, необязательно иметь много средств. Все формируется с малого. Нужны лишь действия. Книга мотивирует на действия. Мой путь как практикующего инвестора начался именно с нее. И вам ее я безотлагательно рекомендую к изучению. Конечно же, в этом пособии вы не встретите никаких четких советов, куда инвестировать и как выбирать финансовые инструменты, но вы будете иметь представление о том, как устроен этот финансовый мир, и почему не все люди на Земле готовы стать инвесторами и обрести свободу от денег. А вот хотят все. Психология нашего общества…

В целом, существует огромное количество книг по финансам, по инвестициям и даже по самостоятельной торговле на рынке. Вопрос лишь в том, какую цель вы преследуете? Зарабатывать деньги, отдав свой капитал под доверительное управление, или же вы хотите начать новую деятельность и стать профессионалом в финансах. Как и в любой другой профессии, чтобы стать управляющим своими денежными средствами, требуется много времени и сил для изучения и, так сказать, получения данного вида деятельности. Этот вопрос вы должны решить лично для себя.

ИНВЕСТИРУЕМ. ЗАЧЕМ?

Для чего нужно стремиться к инвестированию? Давайте попробуем разобраться.

Ситуация 1. Вы – сотрудник, работающий по найму. У вас есть работа и зарплата. И даже различные бонусы. Как правило, в обывательском мире это считается стабильностью. Хотя в жизни нет ничего стабильного и предсказуемого (кроме контрактов страхования жизни ). Но вот случается ситуация, которую никто не ждет. Кризис. Уволили с работы. Стабильности нет. Или же, не дай Бог, заболевание. Надеюсь, вы не попадали в такие ситуации. Ну, а если вы тоже в них оказывались, то понимаете, о чем я. Это ужасно. Наличие инвестиционного портфеля – решение данного вопроса. Можно спокойно искать новую работу в течение нескольких месяцев, а не идти на первую попавшуюся. Аналогично с болезнями и прочими больничными. Никакой работодатель не будет держать своего подчиненного три и более месяцев на больничном за свой счет.

Ситуация 2. Вы – ИП. Либо просто незарегистрированный предприниматель, работающий сам на себя. К примеру, парикмахер или автомаляр. Приятно, когда ты сам себе формируешь распорядок дня, над тобой нет никаких руководителей и начальников. Но вдруг та же болезнь? Вдруг снова кризис и отсутствие клиентов? Здесь даже больничного у вас не будет. Решение? Повторяем из ситуации 1. Инвестиции, которые могут исправить ситуацию и помочь вам решить возникшие задачи.

Ситуация 3. Вы – бизнесмен. Поздравляю! Здесь у вас уже НЕТ «стабильности». Зато есть свобода. Свобода творчества. Вы не работаете – вы занимаетесь любимым делом. Это тоже самое, что растить ребенка. Даже сложнее. Но к сути. Сколько всего может случиться (и случается!) на просторах делового мира. Сколько возникает непредвиденных трудностей, задач, проблем и вопросов, решение которых прямо пропорционально зависит от наличия у вас денежных средств на расчетном счете. Хотя порой и они не помогут. Ну кто, например, мог ожидать падения курса рубля, введения санкций и общего экономического спада?! Разве у вас, господа бизнесмены, было прописано это в бизнес-плане в разделе «риски»? Сомневаюсь. Делаем вывод: инвестиции могут помочь вам и вашему бизнесу в самую трудную минуту, то есть помогут быть более устойчивым, снизят риски.

КНИЖНЫЙ СПЕКУЛЯНТ

Еще больше полезной информации вы сможете найти на страницах книги «Богатый папа, бедный папа». Большинство же книг, написанных Кийосаки позже, уже не имеют такой практической применимости (кроме «Квадранта денежного потока»). Они описывают все те же принципы, но уже другими словами. И скорее всего, это уже были книги для коммерции, нежели для практической пользы. История про пап сразу стала бестселлером, аналогов которому просто не было, да и нет на сегодняшний момент по легкости и доступности информации из мира финансов.

При этом необходимо понимать, что Кийосаки никогда не был инвестором. Он был спекулянтом, покупающим и продающим недвижимость, на которой, к сожалению для него самого, он и съел собаку, когда приобрел недвижимость в Детройте на деньги инвесторов, надеясь на ее рост. В итоге недвижимость подешевела еще больше, и многие инвесторы решили забрать свои вложенные средства, а как оказалось, самый известный книжный инвестор не имеет денег. Все средства вкладчиков закопаны в дешевеющей с рекордной скоростью недвижимости…

Собственно, сам Роберт Кийосаки так и пишет в своей книге, что он не является специалистом в чем-либо. Он просто нанимает себе профессионалов – у него есть такая возможность. Отчасти я готов с этим согласиться, но стоит учитывать маленький нюанс. Если вы доверяете свои деньги кому-то и при этом не разбираетесь в основах инвестирования, не имеете представления о том, как рассчитываются риски и коэффициент окупаемости инвестиций, а также не знаете критерии выбора компаний, то лучше тогда не начинать. Точнее, не повторять ошибки Кийосаки. Ведь деньги – это то, что достается трудом. А тема денег – самая интимная тема. И любит она тишину. Профессиональную тишину. Тогда они будут у вас прирастать и приумножаться. Чего я вам и желаю.

umkavlg.ru

Семейный бюджет:доходы и расходы современной семьи

Сценарий занятия по программе « Афлатун: финансовое и социальное воспитание учащихся»

на тему: «Доходы и расходы. Семейный бюджет»

Занятие 1

Подготовила: Пащенко Е. Ю.

Класс: 3-4

Задачи:

Обучающая:

1.Познакомить с понятиями доход, расход, семейный бюджет

Развивающая:

1. Развитие мышления, памяти, внимательности, логического мышления

2.Формирование умения коллективно обсуждать рациональность тех или иных расходов (относя их к необходимым или к желательным) и принимать разумное решение.

Воспитательная:

1.Воспитывать экономность, бережливость, предприимчивость.

Оборудование:

-интерактивная доска

– иллюстрированный материал

-сигнальные карты

Ход занятия

Орг. момент

Отдых наш кончается,

Работа начинается.

Усердно будем мы трудиться,

Чтобы чему-то научиться.

Актуализация. Систематизация ранее полученных знаний

-Ребята, сегодня мы с вами займемся очень важной работой. А какой вы скажете сами, когда сформулируете тему урока.

-Разделите слова на 2 группы и дайте каждой название (Слайд 1) :

| Стипендия Покупка телевизора Пенсия Оплата коммунальных услуг Оплата кружка Заработная плата | |

| Доходы | Расходы |

-Сформулируйте тему занятия («Доходы и расходы семьи»)- (Слайд 2)

-Объясните, почему вы слова разделили на такие группы?

-Что же такое доходы и расходы?

( Доходы – это поступления денежных средств в семью из разных источников.

Расходы – затраты денежных средств на товары и услуги.)

– А что такое бюджет? Кто знает? ( Бюджет – это своеобразный план семьи, который

включает в себя источники доходов и расходы)- (Слайд 3)

– Важно ли планировать бюджет семьи?

–Какое отношение должно быть между расходами и доходами? ( Надо, чтобы расходы не превышали доходы. При распределении средств учитываются интересы всех членов семьи.)

–Какое отношение должно быть между расходами и доходами? ( Надо, чтобы расходы не превышали доходы. При распределении средств учитываются интересы всех членов семьи.)

– А есть ли бюджет у нашего государства?

– Кто его планирует? (Правительство)

– Кто планирует бюджет в вашей семье? ( Мама, папа, бабушка, вся семья.)

– А вы принимаете участие в планировании семейного бюджета?

Работа в парах

– Сейчас вы будете работать в парах. Вспомним условия успешной работы.(Слайд 4)

1. Внимательно прочитайте задание.

2. Если ты выполняешь задание с товарищем, который приблизительно равен тебе по силам, то старайтесь разделить всю работу поровну. Помогайте друг другу в случае затруднений, тактично исправляйте ошибки друг друга.

3. Если твой товарищ справляется лучше тебя, не стесняйся обратиться к нему за помощью, попросить что-то объяснить. Но не злоупотребляй этим. Не обижайся на товарища, если он исправит ту или иную ошибку.

4. Если ты видишь, что твой товарищ справляется хуже тебя, помоги ему, однако старайся делать это так, чтобы он сам работал с полным напряжением сил. Следи за тем, не делает ли он ошибок, если делает, то тактично и доброжелательно исправляй их.

5. Запомни главное правило: в любом коллективном деле нужна согласованность действий и готовность помочь своему товарищу. Ты в ответе за него. Он – за тебя.

Посмотрите на людей и определите, какие доходы могут быть у них и почему. (Слайд 5,6)

|

пенсия | стипендия |

заработная плата |

| пособие |

заработная плата |

гонорар |

-Если вы не согласны с мнением говорящего, поднимаем смайлик!

-Какой вид дохода у писателя? (Гонорар – авторское вознаграждение — денежное вознаграждение, выплачиваемое за труд лицам свободных профессий (писателям, художникам, артистам, философам, адвокатам)

4.Физ. минутка для глаз.

5.Работа в группах.

Класс делится на малые группы.

-Сейчас вы будете работать в группах. Вспомним ,какие правила есть при работе в малых группах?(Слайд 7)

1.Чтобы сказать – подними руку.

2. Не перебивай.

3. Не говори одновременно с другими.

4.Критически относись к мыслям, а не к людям.

5.Будь краток, но предлагай .

6.Выслушивай других, пытаясь понять.

7.Будь доброжелательным и терпимым.

– Какие бывают виды расходов? (Необходимые и желательные). В чем различие?

– Каждой группе достается карточка с надписью НЕОБХОДИМЫЕ РАСХОДЫ, ЖЕЛАТЕЛЬНЫЕ РАСХОДЫ. Ваша задача привести примеры данных расходов и доказать нам свою точку зрения. (Примерных ход рассуждений: покупка телевизора – желательные расходы потому, что мы запланировали его купить и без нового мы можем обойтись; покупка хлеба, молока – необходимые, так как без продуктов мы не можем.).

-Если вы не согласны с мнением говорящего, поднимаем смайлик!

6. Рефлексия

Посмотрите на картинки и скажите, к каким расходам они относятся и когда могут из одной категории перейти в другую. (Слайд 8)

|

Покупка вещей |

Оплата ЖКХ |

Покупка лекарств |

|

Поездка в транспорте |

Покупка машины |

Покупка ювелирных изделий |

7.Подведение итогов

–О чем говорили , какая была тема урока?

-Что же такое доходы, расходы, семейный бюджет?

-Поднимите смайлик , который соответствует вашему настроению.

8.Домашнее задание

-1.Поговорите с родителями и составьте примерный список доходов вашей семьи.

2.Узнайте примерные цены на основные продукты, бытовую химию и коммунальные услуги.

Сценарий занятия по программе « Афлатун: финансовое и социальное воспитание учащихся»

на тему: «Доходы и расходы. Семейный бюджет»

Занятие 2

Подготовила: Пащенко Е.Ю

Класс: 4

Задачи:

Обучающая:

1.Закреплять и работать с понятиями доход, расход, семейный бюджет

Развивающая:

1. Развитие мышления, памяти, внимательности, логического мышления

2.Формирование умения коллективно обсуждать рациональность тех или иных расходов (относя их к необходимым или к желательным) и принимать разумное решение.

Воспитательная:

1.Воспитывать экономность, бережливость, предприимчивость.

2. Привлечь внимание к необходимости планировать бюджет.

Оборудование:

-интерактивная доска

– иллюстрированный материал

-сигнальные карты

Ход занятия

Орг. Момент

Каждый день – всегда, везде,

На занятиях, в игре –

Смело, чётко говорим

И тихохонько сидим.

Актуализация. Систематизация ранее полученных знаний

-Вспомним, о чем говорили на прошлом занятие?

– Какая взаимосвязь должна быть у доходов и расходов? (Доходы больше расходов).

– А как, этого можно достичь? ( При правильном планировании ).

– Как вы думаете, что же сегодня на занятие мы будем делать?

– Не забывайте про наши смайлики, если вы не согласны – дайте знать!

– Посмотрим на сказочных персонажей и определим, кто из них не грамотно планирует свой бюджет

Бюджет № 1(Слайд 9)

Белоснежка привыкла планировать свой бюджет. Делает она это в начале месяца. В конце месяца будет проходить ежегодный бал, а наряда у нее нет. Посмотрите и скажите, грамотно ли она спланировала бюджет, и если надо помогите ей.

| доходы | расходы |

|

|

Бюджет № 2(Слайд 10)

| доходы | расходы |

монет

|

|

ошибки.

Обсуждение .

–Какой вывод можно сделать?

( У Белоснежки не хватит монет. Можно съэкономить на платье, туфлях и карете или взять взаймы у кого – нибудь.

У Золушки останется несколько монет. Она спланировала бюджет грамотно)

3.Физ. минутка – (Слайд 11)

4. Работа в группах – (Слайд 12)

–Сейчас вы будете работать в группах, поэтому вспомним правила.

– Какое у вас было домашнее задание?

– Посмотрите, что у вас получилось. Выберите любой список доходов и составите бюджет на месяц по следующему плану (графу доходы можно заполнять вместе с учениками):

| доходы | расходы | примечание |

| 1.Заработная плата – 2.Пенсия- 3.Пособие – 4.Иные заработки – | 1.Коммунальные платежи- 2.Оплата кружков – 3.Основные продукты – 4.Предметы бытовой химии – 5.Монетка в копилку – 6.Покупка одежды и обуви – | 1. |

| 2. | ||

| 3. | ||

| 4. | ||

| Итого – | 5. | |

| 6. | ||

| Итого – | Итого – |

Если в какой – то графе вам нечего написать ставьте прочерк.

В примечание напишите то, что хотелось бы купить.

Посчитайте и скажите, какое у вас соотношение доходов и расходов.

Рефлексия (Слайд 13)

– Найдите ошибки

Доходы в каждой семье должны превышать или быть равны расходам.

Семейный бюджет – доходы родителей.

Гонорар – это деньги, которые удалось накопить.

У любого государства есть бюджет.

Лучше ходить в магазин за покупками со списком.

Планировать свои расходы – лишняя трата времени.

Богатый – не тот, кто много зарабатывает, а тот, кто умеет сберечь и преумножить деньги.

Я ребенок и мне не надо думать о расходах своей семьи.

-Почему с некоторыми высказываниями вы не согласны и считаете их ошибочными?

Подведение итогов

– О чем же мы с вами говорили?

– Трудная ли была для вас тема? Если да, то почему?

– Какой вывод вы можете сделать?

– Бывает в вашей жизни так, что вы придя в магазин и увидев, игрушку устраиваете скандал родителям потому ,что они вам ее не купили…..? Сегодня вы побывали в роли взрослого и попробовали спланировать бюджет . Трудно это? (Да). Я очень надеюсь, что теперь, когда вы придете в магазин, вы не будете обижаться на родителей за не купленную игрушку, а сами сможете подсказать им, что купить и почему.

-Поднимите смайлик, который соответствует вашему настроению.

Спасибо за занятие!!!

Используемые ссылки:

презентация(Картинки)

http://go.mail.ru/search_images?tsg=l&q=фото+смайлик+радость#urlhash=6024511597845275079

http://go.mail.ru/search_images?tsg=l&q=фото+смайлик+радость#urlhash=2016118079666836164

http://go.mail.ru/search_images?tsg=l&q=фото+мухи+цокотухи&us=10&usln=3&usstr=фото+мухи+&usqid=ae432f204810c531&hasnavig=0#urlhash=2557039143618739807

http://go.mail.ru/search_images?tsg=l&q=фото+золушки+и+белоснежки#urlhash=661552024689567118

http://go.mail.ru/search_images?tsg=l&q=фото+золушки+из+мультика#urlhash=3716559759690665114

http://go.mail.ru/search_images?q=картинки%20на%20тему%20магазин&fr=web

http://go.mail.ru/search_images?tsg=l&q=картинки+на+тему+доходы

http://go.mail.ru/search_images?tsg=l&q=картинки+на+тему+моя+семья

Стихи на орг. момент

http://www.trepsy.net/pedagog/stat.php?stat=4440

С.Я.Маршак «Утром мушки проснулись»

4

multiurok.ru

Основы финансовой грамотности в семье

«Прежде чем советоваться с прихотью, посоветуйся со своим кошельком.»

Б. Франклин

Секрет счастливой семьи достаточно прост – в семье должно быть достаточно денег, иначе будет как в той поговорке – «Когда нужда стучится в дверь, любовь улетает из окна». В то же время в любой семье есть взлеты и падения, и если бы все семьи начали разводиться в тот момент, когда у них начинались финансовые трудности, то, пожалуй, к настоящему моменту не оказалось бы ни одного зарегистрированного брака.

Все дело в том, что уже на самой ранней стадии отношений супругам надо научиться грамотно распределять свой бюджет, чтобы на все всегда хватало денег. Для этого вовсе не нужно быть миллионером, а вот записывать доходы и расходы будет полезно.

Итак, основой финансовой грамотности в семье является так называемая расходно-приходная книга, только польза от нее будет лишь в том случае, если оба супруга ведут статистику своих расходов и доходов. На самом деле это значительно упрощает быт, а самая большая сложность заключается лишь в отсутствии заначек. Но при желании и эту проблему можно решить, просто решив между собой, кто за собой какую сумму оставляет. Это вполне цивилизованный метод и подход, ведь у каждого должны быть деньги на карманные расходы и на те же подарки для супруга и знаки внимания для детей, которые могут и не учитываться в общей кучке. В общей же графе можно легко управлять всеми кредитами, питанием, коммунальными услугами, видеть состояние своих карт, включая овердрафт и другие доходы и расходы. В целом такой подход подойдет тем супругам, у кого имеется общий семейный бюджет. Но сейчас много и таких семей, где деньги разделены по разным кошелькам мужа и жены. В таком случае можно также посоветовать каждому из них все же записывать свои доходы и расходы, просто это будет уже их личный бюджет, а не семейный.

Для чего и, самое главное, для кого требуются все эти записи? В действительности только для вас и никого более. Ни друзья, ни соседи, ни банки – никто не станет совать нос в ваш карман, а вот вам такие записи помогут навести порядок в деньгах и всегда иметь при себе достаточную сумму.

Чтобы эффективно планировать свой бюджет, можно действовать следующим образом на практике. В тетрадке или компьютерной программе разбить страницу на 2 колонки, в одной графе записать свои доходы, имеющиеся и ожидаемые, а в другой – расходы. При этом нужно учитывать отчетный период, в котором записываются данные параметры. Как правило, он составляет 1 месяц, но может варьироваться в зависимости от ситуаций. В графе расходов следует сначала записать все коммунальные платежи, кредиты и другие необходимые расходы, а затем второстепенные – подарки на дни рождения в этом месяце. И наконец, внизу страницы можете вычесть из доходов сумму расходов на этот месяц и получите свободный остаток, который можете отложить или потратить по своему усмотрению.

Источник: financial-literacy.assistas.zp.ua

Похожие статьи

www.insurua.com

Занятие -игра по экономическому воспитанию в подготовительной группе “Семейный бюджет. Доходы и расходы”

Конспект занятия-игры по экономическому воспитанию в подготовительной группе

Воспитатель: Исмоилова Светлана Анатольевна

Тема. “Семейный бюджет. Доходы и расходы”

Программное содержание:

формирование навыков и умений рационального использования доступных материальных ценностей;

развитие экономического мышления, интереса к материально – предметному окружению;

ознакомить детей со следующими понятиями: «бюджет», «доходы», «расходы»;

дать представление о сущности расходов, показать их многообразие;

развивать интерес к экономической сфере жизнедеятельности и желание принимать активное участие в обсуждении бюджета семьи;

познакомить детей с некоторыми составляющими семейного бюджета: пенсией, зарплатой, стипендией;

воспитывать уважение к труду взрослых;

побуждение деловой активности.

Задачи: учить детей различать понятия «хочу» и «надо»; дать представление с экономической точки зрения о происхождении окружающих нас предметов, товаров и т. п.; воспитывать чувство меры в своих желаниях, чувство благодарности к тем, кто помогает нам удовлетворять наши желания и потребности.

Предварительная работа: Родители и дети изготавливают карточки-схемы семейных затрат, подбирают пословицы о бережливости. (Для использования на занятиях и пополнения игровой копилки в уголке экономики)

Оборудование и материалы:

Мультимедийная установка, мультфильм «Простоквашино» , карточки-схемы, карандаши, таблички с надписями «хочу», «надо» на каждого ребёнка, костюм военного, врача, бабушки, дедушки, студентки;

модель “семейный бюджет” – корзинка, слайды с изображением предметов, деньги.

Ход занятия

Организационный момент.

– Ребята, послушайте загадку.

Бывают они медные,

Блестящие, бумажные,

Но для любого из людей,

Поверьте, очень важные!

Дети: Деньги, монеты.

Воспитатель: Правильно, ребята, ответьте мне на второй вопрос. Для чего нужны деньги?

Дети: Покупать товар, копить, класть в банк, давать в долг, коллекционировать.

Воспитатель: Совершенно верно. Деньги нужны людям, в современном мире без них прожить невозможно.

( Воспитатель читает отрывок из стихотворения А. Усачёва «Как найти деньги?»пояснив сначала детям, кто такие академики и что очень увлечённые своей работой академики иногда бывают очень рассеянными.)

***

Жил на свете академик.

Он всегда ходил без денег:

Рассуёт всё по местам,

А куда- не помнит сам!

Как-то утром академик

Не нашёл в карманах денег.

-Как же мне купить батон?-

Почесал макушку он.

-Обойдусь, решил,-без пищи…

Но не буду жить в грязище!

И, чтоб время не терять,

Стал вы квартире убирать….

– Как вы думаете, чему учит это стихотворение? ( необходимо быть бережливым, аккуратным, не быть рассеянным, экономным)

Смотрим фрагмент мультфильма «Простоквашино», где кот Матроскин говорит: «А я ничего покупать не буду. Я экономить буду….»

– Что значит «экономить?» ( беречь, не тратить лишнего, делать разумные покупки)

– Вы слышали от своих родителей такие слова?

– В каких случаях? (ответы детей)

– Экономика – эта наука . Без нее невозможно стать счастливым и помочь другим! Что же означает это слово?

Ответы детей: – В переводе с греческого языка «ойкос» – дома, хозяйство; «номос» – правило, закон.

Воспитатель: Значит, экономика – это?

Ответы детей: Ведение хозяйства по правилам.

Воспитатель: И так. Вся наша жизнь пронизана экономикой

– Внимание на экран. Перед нами семья

– Назовём членов семьи. (мама, папа, дочь, сын, бабушка и дедушка).

– Как вы думайте, чем каждый из них занимается?

( Папа – военный, мама – врач, Бабушка и дедушка не работают, они на пенсии на заслуженном отдыхе, старшая сестра-студентка, младший брат ходит в детский сад).

– Правильно, папа – военный, мама – врач они трудятся, работают и за свой труд получают зарплату. Зарплата – это деньги, получаемые за работу. Это оплата труда за месяц или за день или за неделю.

– Кто получает зарплату? (Папа, мама)

– За что они получают зарплату? (За свой труд)

Папа и мама кладут деньги в корзинку-копилку (на экране)

– В семье есть дедушка и бабушка. Они уже старенькие и не работают. Дедушка и бабушка получают пенсию. Пенсия – это деньги. Пенсию платят пожилым людям, проработавшим много лет. (Бабушка и дедушка кладут деньги в копилку)

– Сестра – студентка она учится и за свой труд получает стипендию, это тоже деньги.(Сестра пополняет копилку)

– Брат ходит в детский сад, он не получает денег. Ему иногда дают деньги на сладости, игрушки. Но эти деньги заработал не он сам, а его семья.

(копилка постепенно заполняется деньгами, и дети наглядно видят составляющие бюджета семьи.)

– В копилке лежат деньги – это доход семьи, т.е.– это все деньги, которые получают члены семьи.

– Вот как складывается семейный бюджет.

Вот какая история произошла с этой семьей : собрались однажды вся семья и стали они решать, как деньги потратить. Маме очень хотелось купить новую шубку.

(присоединяется к модели «расход»)

Папа вступил в союз охотников, нужно ружье, бабушке набор чайников, дедушке новую лейку для огорода, брат начал заниматься боксом – ему перчатки боксерские, сестре – новую куклу.

Думали, думали и решили купить сразу все! Пришли в магазин и потратили все деньги! Пришли домой довольные, а дома: света нет, воды нет, телефон отключен. А по почте прислали квитанции об оплате за квартиру.

Воспитатель: Правильно ли они сделали, что израсходовали все деньги? Что можно назвать основным?

Ответы детей: Нет. Основное – плата за свет, газ, воду, телефон, квартиру, оставить деньги на питание и проезд.

Воспитатель: Как можно назвать получение и расходование денег в семье?

Ответы детей: Бюджет семьи.

Воспитатель: Объясните мне, что такое «расходы»?

Ответы детей: Расходы – это удовлетворение потребностей человека.

– Давайте посмотрим и подумаем о самых важных и необходимых тратах, а что можно оставить и на вторую очередь или вообще обойтись без этого.

(Детям раздаются карточки, в которых обозначены расходы – это оплата за воду и электричество, еда, оплата за детский сад, одежда, мебель, развлечения, игрушки, сладости, лекарства).

– Представьте, что вам родители доверили распоряжаться семейным бюджетом.

(Дети выкладывают картинки на мольберте)

– Объясните, почему именно так. (Дети по желанию защищают свой семейный бюджет и отстаивают свою точку зрения. Возможна дискуссия).

– Как думаете, вы экономно распорядились деньгами?

– Если так, то на что можно их потратить? (Покупать товар, копить, класть в банк, потратить на отдых).

– Как вы можете помочь родителям экономить? Ведь на сэкономленные деньги они могут вам покупать игрушки, сладости, ездить в отпуск, устраивать семейные праздники? (Дети отвечают: не лить зря воду, без необходимости не включать электроприборы, беречь свое здоровье, чтобы не покупать лекарства, бережно относиться к своим вещам и ухаживать за ними, помогать выращивать овощи, чтобы не покупать их, не выпрашивать у родителей бесполезные вещи и игрушки)

– А как еще можно пополнить бюджет семьи?

(найти клад) (Смотрим отрывок из мультфильма «Кот Матроскин»)

– Мы тоже попробуем найти свой клад.

Физкультурная минутка:

Мы нашли богатый клад, (изображают как копают клад)

Каждый кладу очень рад, (дети улыбаются друг другу).

Стали думать как нам быть (повороты головой)

Как же клад нам разделить? (руки в сторону)

Чтоб хватило всем друзьям,

Делим ровно пополам.

Воспитатель: Как бы вы распорядились кладом? С кем поделились?

Ответы детей. ..

Продолжим разговор о наших семейных доходах и расходах. Я хочу открыть вам один секрет! Знаете, у меня очень хорошее настроение, потому что скоро праздник – Новы год. В честь этого я хочу получить какой-нибудь особенный подарок. В новогодние праздники мы любим не только получать, но и дарить подарки.

-А вы хотели бы получить подарок на праздник?

Но не будем забывать, что праздники закончатся. Поэтому к праздникам нужно готовиться заранее и где-то необходимо экономить.

– А на какие цели хотел сэкономить кот Матроскин, мы узнаем, посмотрев отрывок из мультфильма (просмотр фрагмента из мультфильма « Трое из Простоквашино»)

– По электронной почте кот Матроскин прислал нам загадки. Мы будем играть и отгадывать. Я вам загадку, а вы – отгадку (дети становятся в круг, воспитатель загадывает загадку и бросает мяч, ребенок ловит и говорит отгадку).

Игра «Матроскины загадки».

Люди ходят на базар: там дешевле весь… (Товар)

На товаре быть должна обязательно… (Цена)

Как ребёнка нет без мамы, торговли нету без… (Рекламы)

Коль трудился круглый год, будет кругленьким… (Доход)

И врачу, и акробату выдают за труд … (зарплату)

Мебель, хлеб и огурцы продают нам … (продавцы)

За сметану, хлеб и сыр в кассе чек пробьёт … (кассир)

– Продолжаем серьёзный разговор. Человеку необходимо иметь три вещи. Какие? (Пища, одежда, жилье.)

– Это «НАДО» (показываю карточку, дети читают)

– А вот другое слово. Прочитайте (дети читают слово «ХОЧУ»). Этим словом люди обозначают те предметы или вещи, которые им хотелось бы иметь, но без которых вполне можно обойтись. Теперь люди часто покупают вещи в интернет магазинах. Мы тоже посетим такой магазин. Расплачиваться будем с помощью карточек. Идите за мной и получите карточки.

Игра «Хочу и надо».

Сейчас на экране будет представлен товар, а вы поднимите вверх ту карточку, которая, по вашему мнению, подходит для характеристики предмета как желаемого или необходимого (у детей карточки со словом «хочу» и «надо»). На мультимедиа проводится показ слайдов.

Сейчас на экране будет представлен товар, а вы поднимите вверх ту карточку, которая, по вашему мнению, подходит для характеристики предмета как желаемого или необходимого (у детей карточки со словом «хочу» и «надо»). Пожалуйста, тщательно обдумывайте свой ответ в полной тишине.

На мультимедиа проводится показ слайдов: пальто, мяч, санки, яблоки, кровать, стакан с водой, велосипед, книга, молоко, телевизор, хлеб, свитер, кукла, машина, карандаш, стол, лимонад, коньки, сок, куртка, цветы, обувь, дом. После каждого слайда дети обосновывают свой выбор.

– Теперь, когда вы у родителей просите купить очередную игрушку или сладость, подумайте это вам необходимо «НАДО» или без этого можно обойтись «ХОЧУ».

Итог.

– На этом наш серьёзный разговор подошел к концу. Закончить его хочется стихами.

Матвей К.: С экономикою нас

Начали знакомить.

И как деньги получать

И их же экономить.

Эльвина : Мы доход своей семьи

Вместе подсчитали,

Знаем цену всем вещам

Что нам покупали!

Работа с пословицами о бережливости и экономии.

Молодцы! У русского народа очень много разных пословиц и поговорок. Есть и о бережливости и экономии.

Копейка рубль бережет.

Доход не живет без хлопот.

Кто не бережет копейку, тот сам не стоит рубля.

Курочка по зернышку клюет, да сыто живет.

Пушинка к пушинке – и выйдет перинка.

-Как вы понимаете эту пословицу? Объясните смысл?

Дети читает стихи:

1. Без экономики, друзья, никак нам не прожить.

Ничто не сможем посчитать, ничто нельзя сложить.

2. Нам экономика дана уж много сотен лет,

Ведь даже мамонтов считал древнейший человек

– Мы с вами узнали сегодня много новых слов, которые нам так необходимы!

Ставьте ушки на макушки, мы поём для вас частушки!

1. С экономикою нас

Начали знакомить.

И как деньги получать

И их же экономить.

2 . Мы доход своей семьи

Вместе подсчитали,

Знаем цену всем вещам

Что нам покупали!

3. Моя бабушка в чулке

Денежки хранила

И пропали деньги те,

На спички не хватило.

4. Я бабуле говорю:

«В банк тебя я отведу»

Там проценты ты получишь

Заживешь на них ты лучше.

5. Экономика больна,

А страдает вся страна,

Дайте вырасти нам только

Вылечим её тогда.

6. Будем знания получать,

Денежки накопим,

И вам, детские сады,

В будущем построим!

infourok.ru

Презентация основы финансовой грамотности на тему “Семейный бюджет”

Инфоурок › Другое › Презентации › Презентация основы финансовой грамотности на тему “Источники доходов семьи” ВНИМАНИЮ ВСЕХ УЧИТЕЛЕЙ: согласно Федеральному закону N273-ФЗ «Об образовании в Российской Федерации» педагогическая деятельность требует от педагога наличия системы специальных знаний в области обучения и воспитания детей с ОВЗ. Поэтому для всех педагогов является актуальным повышение квалификации по этому направлению!Дистанционный курс «Обучающиеся с ОВЗ: Особенности организации учебной деятельности в соответствии с ФГОС» от проекта “Инфоурок” даёт Вам возможность привести свои знания в соответствие с требованиями закона и получить удостоверение о повышении квалификации установленного образца (72 часа).

Подать заявку на курс

Описание презентации по отдельным слайдам:

1 слайд Описание слайда:

Описание слайда:

Источники семейных доходов

2 слайд Описание слайда:

Описание слайда:

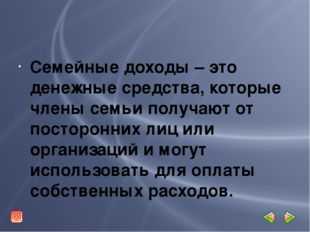

Семейные доходы – это денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов.

3 слайд Описание слайда:

Описание слайда:

Доход приносит только та собственность, которая может быть направлена на производство нужных людям благ. Используется только для поездок семьи. Доход? Расход? Доход

4 слайд Описание слайда:

Описание слайда:

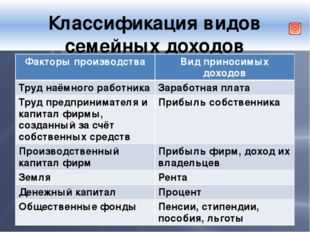

Классификация видов семейных доходов Факторы производства Вид приносимых доходов Труд наёмного работника Заработная плата Труд предпринимателя и капитал фирмы, созданный за счёт собственных средств Прибыль собственника Производственный капиталфирм Прибыль фирм,доход их владельцев Земля Рента Денежныйкапитал Процент Общественныефонды Пенсии, стипендии, пособия, льготы

5 слайд Описание слайда:

Описание слайда:

Структура доходов Участие в общественном производстве — главный источник формирования и увеличения семейных бюджетов. Стремление улучшить материальное положение семьи, создать условия для разумного использования свободного времени, забота о детях и престарелых — мощные стимулы трудовой активности.

6 слайд Описание слайда:

Описание слайда:

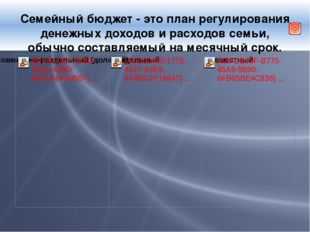

Семейный бюджет – это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок.

7 слайд Описание слайда:

Описание слайда:

Семейный бюджет Бюджет Доходы семьи Расходы семьи Доходы > расходы – профицит Доходы < расходы – дефицит Доходы ═ расходы – сбалансированный бюджет

8 слайд Описание слайда:

9 слайд

Описание слайда:

9 слайд

Описание слайда:

Описание слайда:

Правила эффективного планирования семейного бюджета С целью избегания «кризисов» в семейных финансах, нужно уметь себе вовремя сказать «нет». Это касается многих неплановых покупок, которые мы совершаем. Живя по принципу: «Покупать всё, что хочу и когда захочу», – вы этим самым разрушаете стабильность ваших семейных финансов.

10 слайд Описание слайда:

Описание слайда:

Правила эффективного планирования семейного бюджета Регулярность ведения «семейного кошелька» – залог порядка в самом кошельке. Уделяйте особое внимание вопросу сбережений, без них никак нельзя. Минимум, но он должен быть.

11 слайд Описание слайда:

Описание слайда:

Правила эффективного планирования семейного бюджета Регулярно оговаривайте финансовые вопросы семьи со своим мужем или партнёром.

12 слайд Описание слайда:

Описание слайда:

Правила эффективного планирования семейного бюджета Главное правило ведения семейных финансов – создание собственной модели ведения семейного бюджета. Это особенно касается молодых семей. Наибольшая ошибка – это попытки внести в семью правила и устои, которые были привиты в семьях родителей. Заранее обсуждение этого вопроса – залог бесконфликтных отношений в будущем.

13 слайд Описание слайда:

Описание слайда:

Правила эффективного планирования семейного бюджета Учитесь проводить регулярный анализ цен и искать источники более дешёвых закупок.

Курс повышения квалификации

Курс профессиональной переподготовки

Специалист по охране труда

Курс профессиональной переподготовки

Библиотекарь

Найдите материал к любому уроку,

указав свой предмет (категорию), класс, учебник и тему:

Выберите категорию: Все категорииАлгебраАнглийский языкАстрономияБиологияВсеобщая историяГеографияГеометрияДиректору, завучуДоп. образованиеДошкольное образованиеЕстествознаниеИЗО, МХКИностранные языкиИнформатикаИстория РоссииКлассному руководителюКоррекционное обучениеЛитератураЛитературное чтениеЛогопедияМатематикаМузыкаНачальные классыНемецкий языкОБЖОбществознаниеОкружающий мирПриродоведениеРелигиоведениеРусский языкСоциальному педагогуТехнологияУкраинский языкФизикаФизическая культураФилософияФранцузский языкХимияЧерчениеШкольному психологуЭкологияДругое

Выберите класс: Все классыДошкольники1 класс2 класс3 класс4 класс5 класс6 класс7 класс8 класс9 класс10 класс11 класс

Выберите учебник: Все учебники

Выберите тему: Все темы

также Вы можете выбрать тип материала:

Общая информация

Номер материала: ДБ-574117

Похожие материалы

Вам будут интересны эти курсы:

Оставьте свой комментарийinfourok.ru

Занятие по финансовой грамотности “Доходы семьи” 5 класс

Программа повышения квалификации

«Содержание и методика преподавания курса финансовой грамотности

различным категориям обучающихся»

Проект занятия по «Финансовой грамотности»

Внеурочная деятельность – 5 класс

Тема: «Доходы семьи»

Групповая работа

Выполнили учителя:

Маслова С.И., учитель истории и обществознания МБОУ «Средняя общеобразовательная школа №13», г.Рубцовск

Коваль П.В., учитель истории и обществознания МКОУ Кировская СОШ, Топчихинского района,

Бакалова Т.Н., учитель истории МБОУ Красногорская СОШ, Красногорского района

Барнаул – 2017 г

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

| Тема занятия: «Доходы семьи» |

| Цель занятия: Сформировать у учащихся представление об источниках доходов семьи. |

| Дидактическая задача: Выяснить значение понятия доход семьи и его сотавляющие. |

| Планируемые результаты: Личностные: – осознание себя как члена семьи, общества и государства; – понимание экономических проблем семьи и участие в их обсуждении; – развитие навыков сотрудничества с взрослыми и сверстниками в разных игровых и реальных экономических ситуациях. Метапредметные: – понимание цели своих действий; – планирование действия с помощью учителя и самостоятельно; – оценка правильности выполнения действий; самооценка; – овладение логическими действиями сравнения, обобщения, классификации, установления и причинно-следственных связей. Предметные: – освоение приёмов работы с экономической информацией, её осмысление; – сформировать у учащихся представление об основных источниках семейного дохода. |

| Основные понятия: Доход, заработная плата, премия, гонорар. |

| Компетенции: • Описывать и сравнивать источники доходов семьи. • Объяснять понятие собственность как источник доходов. |

| Форма обучения: коллективная, индивидуальная, работа в парах, фронтальная |

| Межпредметные связи: математика, русский язык, обществознание. |

| Оборудование: компьютер, проектор, карточки, пособие для учащихся, раздаточный материал. |

Ход занятия

Проверяет готовность к занятию-Добрый день, ребята. Тема нашего занятия вам очень близка из повседневной жизни. Давайте пожелаем удачи друг другу.

желают удачи друг другу

Психологический настрой

2 мин.

Включает видеосюжет: «Азбука денег тетушки Совы» (6 серия)

Просмотр видеосюжета

Целеполагание. Мотивация к учебной деятельности

2 мин.

Задает следующие вопросы:

– Проследите связь, представленных на слайде картинках.

– Как обобщив все вышеперечисленное одним словосочетанием?

Дают следующие ответы:

– деньги, работа, заработная плата, пенсия, пособия, стипендия, копилка и т.д.,

– семейный доход.

Представляется слайд 1 (метод «Кроссенса»)

Постановка учебных задач. Планирование

3 мин.

О чем сегодня пойдет речь?

Какую учебную задачу мы должны решить? Что мы должны сделать, чтобы ответить на эти вопросы?

Ответы учащихся: о том, откуда деньги появляются в семье. – Что такое семейные деньги? – Что может быть источником дохода семьи? Обговаривают план работы.

Изучение новой темы,формирование новых понятий.

8-10 мин.

Лекция-беседа

– Назовите основной источник дохода в каждой семье.

Доходы семьи — это сумма денег, полученных за определённый период.

Основным доходом современного человека является заработная плата.

– Я вам предлагаю поработать в парах

Дополнить схему.

Вывод учителя.

Существует несколько видов заработной платы. Сдельная заработная плата зависит от количества произведённой продукции, а повременная — от проработанного времени. Писатели, адвокаты, артисты получают гонорары. За успешную работу может быть выплачено дополнительное вознаграждение — премия.

Размер заработной платы зависит от профессии, квалификации и опыта, а также от отрасли и организации, в которой работает человек.

Дети дают ответы на вопросы учителя.

Записывают термины в тетради.

Дети делают записи в тетрадях.

Представляется слайд 2.

Детям с ОВЗ раздаются пазлы «Доходы семьи».

На доске фиксируются ответы детей, учитель корректирует ответы и дает определения терминам.

Слад 3,4

Физ. минутка

1-2 мин.

Вместе с детьми вслух произносит слова и показывает основные движения.

Дети читают вслух стихотворение и выполняют движения.

Слад 5

Продолжение изучения новой темы

8-10 мин.

Учитель предлагает детям участие в практикуме «Подумаем-посчитаем», учебник стр.38-39.

В семье Серёжи пять человек.

Папа работает на предприятии и «чистыми» (т. е.

за вычетом уплаченных в пользу государства обязательных платежей — налогов) приносит домой

35 тыс. р. в месяц.

Мама временно не работает ,так как ухаживает за маленьким Серёжиным братом, которому всего

семь месяцев. Она получает пособие по уходу за ребёнком в размере 11 тыс. р. (40 % от той суммы, что

она зарабатывала в месяц до родов).

Серёжина бабушка уже не работает и получает пенсию

в размере 8 тыс. р. Бабушка живёт с семьёй старшего сына, но у неё есть своя квартира, которую она сдаёт за 18 тыс. р.в месяц.

Таким образом, суммарный доход семьи составляет:

35 000 + 11 000 + 8 000 + 18 000 = 72 000 р.

Чтобы получить средний доход на одного члена се-

мьи, нужно суммарный доход разделить на количество

членов семьи.

Это составит:

72 000 : 5 = 14 400 р. в месяц или 14 400 : 30 = 480 р. в день.

Игра «Найди и исправь ошибку»

Родители ходят на работу и получают за нее стипендию.

Бабушка и дедушка не работают, они пенсионеры и получают зарплату.

Старший брат студент за хорошую учебу получает пенсию.

Родители получают на ребенка гонорар.

Зарплата, премия, стипендия, пенсия, пособие – это расходы.

Дети с помощью учебника решают задачу.

Дети исправляют ошибки, допущенные педагогом

Зарплату,

Пенсию,

Стипендию,

Пособие,

Доходы.

Разбор задачи на доске.

Закрепление изученного материала

5 мин.

Задание «Семейный доход».

Выберите термины, относящиеся к доходу семьи, подчеркните нужное.

Зарплата, поход в цирк, социальные пособия по безработице, покупка машины, пенсия для пожилых людей, сдача квартиры в аренду, квартплата, посещение кафе, стипендия, билет на самолет, покупка роликов, услуги связи, наследство, премия, лекарство, гонорар.

Работа на карточке,

взаимопроверка в парах

Карточки индивидуальные, ответы крепятся на магнитной доске.

Рефлексия

2-3 мин.

– Оцените свою работу на занятии подняв монету разного достоинства?

– «Золотая», я работал на отлично,

– «Серебряная», я мог работать лучше.

Учитель говорит детям, что монетки они могут забрать – это их заработная плата за работу на занятии.

Дети дают ответ, поднимают монетки.

Шоколадные монетки «золото» и «серебро».

Домашнее задание

2 мин.

Учитель предлагает выполнить задание дома с родителями творческую работу в свободной форме «Источники дохода моей семьи».

Фиксируют задание.

Литература:

1. ВИГДОРЧИК Елена Александровна, ЛИПСИЦ Игорь Владимирович, КОРЛЮГОВА Юлия Никитична

Финансовая грамотность. Методические рекомендации для учителя. 5–7 классы общеобразовательных организаций. Издательство «ВИТА-ПРЕСС».2014

2. ВИГДОРЧИК Елена Александровна, ЛИПСИЦ Игорь Владимирович, КОРЛЮГОВА Юлия Никитична

Финансовая грамотность. Учебник . 5–7 классы общеобразовательных организаций. Издательство «ВИТА-ПРЕСС».2014

3. ВИГДОРЧИК Елена Александровна, ЛИПСИЦ Игорь Владимирович

Финансовая грамотность. Материалы для учащихся. 5–7 классы общеобразовательных организаций. Издательство «ВИТА-ПРЕСС».2014

Ресурсы интернет:

Приложение 1

Пазл «Доходы семьи»

Приложение 2

Задание «Семейный доход».

Выберите термины, относящиеся к доходу семьи, подчеркните нужное.

Зарплата, поход в цирк, социальные пособия по безработице, покупка машины, пенсия для пожилых людей, сдача квартиры в аренду, квартплата, посещение кафе, стипендия, билет на самолет, покупка роликов, услуги связи, наследство, премия, лекарство, гонорар.

Задание «Семейный доход».

Выберите термины, относящиеся к доходу семьи, подчеркните нужное.

Зарплата, поход в цирк, социальные пособия по безработице, покупка машины, пенсия для пожилых людей, сдача квартиры в аренду, квартплата, посещение кафе, стипендия, билет на самолет, покупка роликов, услуги связи, наследство, премия, лекарство, гонорар.

infourok.ru