Сколько зарабатывают крутые банкиры — Bankir.Ru

Самые высокие зарплаты в российском банковском секторе у председателей правления рознично-коммерческих банков – от $500 000 до $8 млн в год. До $7 млн в год может получать управляющий директор инвестиционного банка. Самые «низкие» зарплаты среди топов у глав торговых департаментов инвестиционных банков и COO (Chief Operating Officer) фондов прямых инвестиций – до $2–3 млн.

Следует отметить, что сумма вознаграждения в разных финансовых организациях существенно варьируется: по данным Cornerstone, зарплата может отличаться в несколько десятков раз. Нижняя планка характерна для небольших российских банков, а верхняя граница – для крупных западных или российских государственных банков (см таблицу).

«На сегодняшний день отличительной чертой российского банковского сектора является молодость банкиров, – отмечает руководитель департамента «Банки и Инвестиции» хедхантинговой компании Cornerstone Елена Богомолова. – Средний возраст топ-менеджеров составляет 32–37 лет». Кроме того, по ее словам, успешного кандидата характеризует «блестящее образование, где важна каждая деталь – красный диплом топового вуза, обладание всевозможными грантами, сертификатами, стипендиями, а также степенями CFA, ACCA, CPA и западного MBA» и опыт работы.

Банковская сфера – одна из самых высокооплачиваемых. И что немаловажно, зарплаты банкиров отличает стабильный рост. Конечно, не стоит забывать о финансовом потрясении 2008 года: тогда зарплаты сократились, бонусы были реструктурированы и отложены или отменены совсем. Однако уже в 2010 году бонусы стали возвращаться, а заработные платы постепенно выросли на 10–30% по сравнению с 2009 годом, вернувшись к показателям докризисного уровня. По итогам прошлого года зарплаты банкиров увеличилась еще на 10–15%. «Бонусные выплаты за 2011 год в крупнейших банках сократились в среднем на 20–30%, – говорит Елена Богомолова. – В первую очередь, снижение затронуло западные инвестиционные банки. В отличие от них, российские банки, а также «дочки» иностранных, наоборот, увеличили размер выплаченных бонусов по сравнению с 2010 годом».

По данным Cornerstone, заработные платы российских и западных топ-менеджеров примерно находятся на одном уровне, однако итоговая сумма вознаграждения может отличаться из-за разницы в системах налогообложения. Размер вознаграждений банковских топов самая обсуждаемая тема во всем мире. Так, например, бывший генеральный директор Barclays Боб Даймонд за период с 2005 года получил вознаграждение в размере 100 млн фунтов стерлингов ($157 млн), включая бонусы и пенсионные отчисления. Теперь, после скандала с манипулированием ставкой LIBOR, акционеры банка призывают пересмотреть методы расчета вознаграждения топ-менеджмента, отмечая, что сейчас они «не согласуются с долгосрочными стратегическими целями банка». Размер вознаграждения генерального директора американского банковского гиганта Bank of America Corp. Брайана Мойнихана за прошлый год вырос до $8,09 млн (в 2010 году – $1,9 млн). Совет директоров Citi утвердил вознаграждение гендиректора Викрама Пэндита за 2011 год в размере $14,9 млн и компенсационный план на несколько лет, по которому тот может получить до $40 млн. Акционеры Citi group, кстати, тоже недовольны слишком высокими вознаграждениями «верхушки» и слишком низкими целевыми показателями банка (для того, чтобы руководители банка получили компенсацию, операционный бизнес Citi в 2011–2012 года должен получить $12 млрд прибыли, что вдвое меньше, чем в 2009–2010 годах).

Иными словами, все стремятся сделать вознаграждения топ-менеджменту финансовых институтов более адекватными ситуации, а их расчет прозрачным, зависящим от конкретных результатов и отвечающим задачам долгосрочного развития самих банков. Goldman Sachs Group Inc. добился некоторых успехов на этом поле: банк разработал план бонусных выплат, согласно которому они могут быть изъяты в случае ненадлежащей работы сотрудников с рисками. Российские же банки хотят регулировать извне: ЦБР намерен получить доступ к регулированию бонусной политики банков. Предлагаемые поправки к законодательству наделят Центробанк правом требовать от банков корректировки системы вознаграждения топ-менеджмента, в случае если тот демонстрирует неудовлетворительные финансовые результаты.

Компенсация за 2011 год (включая денежный бонус), $

| Рознично-коммерческие банки | |

| Председатель правления | 500 000 – 8 000 000 |

| Зампред правления по корпоративному бизнесу | 200 000 – 4 000 000 |

| Зампред правления по розничному бизнесу | 120 000 – 4 000 000 |

| Инвестиционные банки | |

| Управляющий директор | 500 000 – 7 000 000 |

| Глава торгового департамента | 100 000 – 3 000 000 |

| Фонды Прямых Инвестиций | |

| CEO | 1 500 000 – 6 000 000 |

| COO | 200 000 – 2 000 000 |

Источник: Cornerstone

Источник: Slon.ru

bankir.ru

сколько платят банкирам в России

08.02.2017 09:00

Корреспондент

Все статьи автора

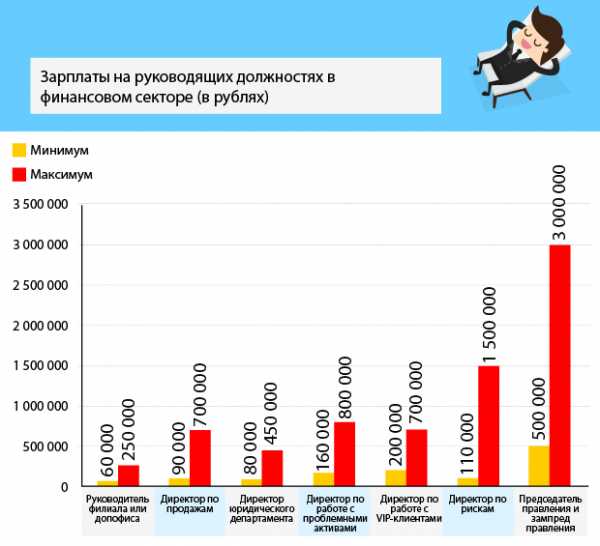

Каким специалистам банки начисляют самые щедрые бонусы и сколько «стоят» председатели правления, FP выяснил у Андрея Захарова, директора департамента по подбору персонала для финансового сектора агентства «Контакт».

© Dooder / Freepik.com

Банковская сфера характеризуется большим разбросом зарплат как по отрасли в целом, так и внутри отдельных кредитных учреждений. С одной стороны, это связано с тем, что банки сильно отличаются друг от друга: среди них есть гигантские и совсем маленькие, государственные и частные, прибыльные и не очень. С другой — на многих должностях применяется комбинированная система оплаты труда, при которой только часть зарплаты является фиксированной, а остальное выплачивается в виде премий и бонусов. Эти выплаты зависят от результатов работы конкретного сотрудника, их размер индивидуален. Так что даже на одинаковых позициях итоговые суммы сильно варьируются от банка к банку.

Кризис почти не повлиял на схему премирования в отрасли. В большинстве случаев пропорция между фиксированной и переменной частями зарплаты осталась прежней.

Стоит отметить, что если банк работает не только в России, но и в других странах, то у его зарубежных сотрудников зарплаты, как правило, бывают намного выше. Впрочем, и задачи перед ними обычно стоят амбициозные: серьезное расширение бизнеса, увеличение продаж, формирование клиентской базы с нуля. Разница в зарплатах особенно сильно проявляется на должностях, связанных со сферой private banking.

Как мы знаем, за последние годы некоторые иностранные финансовые компании ушли с российского рынка. Оставшиеся теперь зачастую назначают на руководящие должности россиян вместо экспатов. Отдельные специалисты уезжают работать за рубеж — прежде всего это сотрудники компаний, у которых есть представительства в других странах. Однако нельзя сказать, что идет массовый отток квалифицированных кадров из России.

Из заметных изменений, произошедших в период кризиса, можно выделить сдвиг пропорции между количеством вакансий у отечественных и зарубежных работодателей в России. Традиционно она составляла 50% на 50%, а в данный момент — 80% на 20%. То есть гораздо больше запросов на поиск сотрудников поступает от российского бизнеса.

Инфографика: Ольга Манолова

Сколько зарабатывают крутые банкиры

Хотите зарабатывать $8 млн в год? Тогда вам – в банкиры. Компания Cornerstone специально для Slon посчитала, сколько зарабатывают топ-менеджеры в банковском секторе. Самые высокие зарплаты в российском банковском секторе у председателей правления рознично-коммерческих банков – от $500 000 до $8 млн в год. До $7 млн в год может получать управляющий директор инвестиционного банка. Самые «низкие» зарплаты среди топов у глав торговых департаментов инвестиционных банков и COO (Chief Operating Officer) фондов прямых инвестиций – до $2–3 млн.

Следует отметить, что сумма вознаграждения в разных финансовых организациях существенно варьируется: по данным Cornerstone, зарплата может отличаться в несколько десятков раз. Нижняя планка характерна для небольших российских банков, а верхняя граница – для крупных западных или российских государственных банков (см таблицу).

«На сегодняшний день отличительной чертой российского банковского сектора является молодость банкиров, – отмечает руководитель департамента «Банки и Инвестиции» хедхантинговой компании Cornerstone Елена Богомолова. – Средний возраст топ-менеджеров составляет 32–37 лет». Кроме того, по ее словам, успешного кандидата характеризует «блестящее образование, где важна каждая деталь – красный диплом топового вуза, обладание всевозможными грантами, сертификатами, стипендиями, а также степенями CFA, ACCA, CPA и западного MBA» и опыт работы.

Банковская сфера – одна из самых высокооплачиваемых. И что немаловажно, зарплаты банкиров отличает стабильный рост. Конечно, не стоит забывать о финансовом потрясении 2008 года: тогда зарплаты сократились, бонусы были реструктурированы и отложены или отменены совсем. Однако уже в 2010 году бонусы стали возвращаться, а заработные платы постепенно выросли на 10–30% по сравнению с 2009 годом, вернувшись к показателям докризисного уровня. По итогам прошлого года зарплаты банкиров увеличилась еще на 10–15%. «Бонусные выплаты за 2011 год в крупнейших банках сократились в среднем на 20–30%, – говорит Елена Богомолова. – В первую очередь, снижение затронуло западные инвестиционные банки. В отличие от них, российские банки, а также «дочки» иностранных, наоборот, увеличили размер выплаченных бонусов по сравнению с 2010 годом».

По данным Cornerstone, заработные платы российских и западных топ-менеджеров примерно находятся на одном уровне, однако итоговая сумма вознаграждения может отличаться из-за разницы в системах налогообложения. Размер вознаграждений банковских топов самая обсуждаемая тема во всем мире. Так, например, бывший генеральный директор Barclays Боб Даймонд за период с 2005 года получил вознаграждение в размере 100 млн фунтов стерлингов ($157 млн), включая бонусы и пенсионные отчисления. Теперь, после скандала с манипулированием ставкой LIBOR, акционеры банка призывают пересмотреть методы расчета вознаграждения топ-менеджмента, отмечая, что сейчас они «не согласуются с долгосрочными стратегическими целями банка». Размер вознаграждения генерального директора американского банковского гиганта Bank of America Corp. Брайана Мойнихана за прошлый год вырос до $8,09 млн (в 2010 году – $1,9 млн). Совет директоров Citi утвердил вознаграждение гендиректора Викрама Пэндита за 2011 год в размере $14,9 млн и компенсационный план на несколько лет, по которому тот может получить до $40 млн. Акционеры Citi group, кстати, тоже недовольны слишком высокими вознаграждениями «верхушки» и слишком низкими целевыми показателями банка (для того, чтобы руководители банка получили компенсацию, операционный бизнес Citi в 2011–2012 года должен получить $12 млрд прибыли, что вдвое меньше, чем в 2009–2010 годах).

Иными словами, все стремятся сделать вознаграждения топ-менеджменту финансовых институтов более адекватными ситуации, а их расчет прозрачным, зависящим от конкретных результатов и отвечающим задачам долгосрочного развития самих банков. Goldman Sachs Group Inc. добился некоторых успехов на этом поле: банк разработал план бонусных выплат, согласно которому они могут быть изъяты в случае ненадлежащей работы сотрудников с рисками. Российские же банки хотят регулировать извне: ЦБР намерен получить доступ к регулированию бонусной политики банков. Предлагаемые поправки к законодательству наделят Центробанк правом требовать от банков корректировки системы вознаграждения топ-менеджмента, в случае если тот демонстрирует неудовлетворительные финансовые результаты.

Компенсация за 2011 год (включая денежный бонус), $

| Рознично-коммерческие банки | |

| Председатель правления | 500 000 – 8 000 000 |

| Зампред правления по корпоративному бизнесу | 200 000 – 4 000 000 |

| Зампред правления по розничному бизнесу | 120 000 – 4 000 000 |

| Инвестиционные банки | |

| Управляющий директор | 500 000 – 7 000 000 |

| Глава торгового департамента | 100 000 – 3 000 000 |

| Фонды Прямых Инвестиций | |

| CEO | 1 500 000 – 6 000 000 |

| COO | 200 000 – 2 000 000 |

republic.ru

Зарплата банкира | Банковское обозрение

Рост доходов на фоне снижения долларового номинала

По информации Кэтрин Сталкер — директора подразделения консультационных услуг по управлению персоналом компании «ПрайсвотерхаусКуперс», еще четыре года назад в отечественной банковской индустрии в смысле роста заработной платы царил полный «штиль»: средний рост номинальной заработной платы в 2001 году у банковских служащих составил… ноль целых и ноль десятых процента! А уже в 2004 году в динамично развивающейся отрасли наблюдался значительный подъем в доходах. По сравнению с 2003 годом базовая оплата труда банковских служащих в среднем выросла на 15,5%. Это самый высокий показатель в нынешнем веке: по данным исследований, проведенных компанией «ПрайсвотерхаусКуперс», в 2002 году зарплата у банкиров выросла на 4%; а в 2003 году — на 14%.

Если посмотреть на диаграмму 1 и сопоставить этот рост с уровнем инфляции, то можно прийти к выводу, что реальные доходы сотрудников увеличились гораздо скромнее. Причем только с 2003 года темпы роста заработной платы превысили индекс роста потребительских цен. Во многом это объясняется тем, что в 2001 и 2002 годах на отраслевом рынке труда еще сказывались последствия дисбаланса, возникшего после августовского кризиса 1998 года в связи с проведенными тогда значительными сокращениями банковского персонала. Наличие довольно большого числа безработных специалистов позволяло работодателям расширять штаты, не повышая зарплаты. Впрочем, отчасти низкие темпы роста доходов в тот период были обусловлены и более высоким обменным курсом доллара по отношению к рублю, поскольку в большинстве банков заработная плата номинирована в долларах.

Следует заметить, что долларовый номинал, в начале 90-х годов спасавший доходы банкиров от рублевой гиперинфляции, сейчас, напротив, зачастую снижает их зарплату. Обусловлено это падением курса американской валюты, которое происходит в последние месяцы. Так, в прошлом году реальная покупательная способность доллара США в России понизилась на 15,7%. Тем не менее, согласно проведенному компанией «ПрайсвотерхаусКуперс» в 2004 году исследованию, большинство банков — две трети всей выборки — по-прежнему фиксируют заработную плату в долларах. Для пересчета зарплаты из долларов в рубли в основном используется курс Банка России. Только три кредитные организации перешли к внутренней фиксации курса американской валюты для того, чтобы смягчить падение реальных доходов своих сотрудников.

(Любопытно заметить, что после кризиса 1998 года наблюдалась прямо противоположная картина: вместо того чтобы понизить уровень зарплаты, номинированной в подорожавших долларах, руководство ряда компаний устанавливало свой внутренний курс доллара, который порой мог быть в два раза ниже официального. Впрочем, этим грешили в основном директора промышленных фирм, в то время как в банках проводилась более честная, хотя и довольно жесткая политика по сокращению персонала.) Два банка заявили о том, что начали выражать зарплату в рублях, а одна кредитная организация недавно решила ее номинировать в евро.

Судя по диаграмме 1, рост доходов в банковской отрасли понемногу ускоряется. Наиболее существенный прирост наблюдался в подразделениях кредитования, корпоративных финансов, казначействе и розничных услуг. В бэк-офисах, а также у прочего персонала, выполняющего чисто административные функции, прибавка к жалованью оказалась скромнее.

Особенно значительный прирост заработной платы в прошлом году наблюдался как на нижней, так и верхней «ступеньках» должностной «лестницы», то есть на уровне рядового специалиста и на уровне начальника управления и выше. Косвенным образом эту структуру повышения доходов можно рассматривать как ответную реакцию кредитных организаций на обострившуюся между ними конкурентную борьбу на двух сегментах рынка труда: сегменте топ-менеджеров и рядовых специалистов. Причем, как свидетельствует диаграмма 2, эта тенденция наблюдалась и в банках с иностранной собственностью, работающих в России, и в банках с отечественной собственностью.

Общее повышение базовых зарплат в банках с российской собственностью в прошлом году в среднем составило 20,8%, а в банках с иностранной собственностью — 9,4%. Таким образом, доходы у сотрудников в первой группе банков росли в два раза быстрее, чем во второй. Во многом это объясняется тем, что усилившаяся борьба за кадры побуждает российские банки, где оплата труда ниже, принимать меры, направленные на преодоление этого разрыва.

В каком банке лучше начинать карьеру

Тем не менее весьма сомнительно, что существующая колоссальная разница в оплате труда в ближайшем будущем будет преодолена, поскольку в ее основе лежат кардинальные различия в производительности труда. Так, по данным исследования, проведенного компанией «ПрайсвотерхаусКуперс» в 2003 году, на основании отчетности, составленной по международным стандартам за 2002 год, на одного сотрудника иностранного банка, работающего в России, в среднем приходилось 4031 тыс. долларов активов, а в отечественном банке — 1007 тыс. долларов. Иными словами, производительность труда менеджера российского банка оказалась в четыре раза меньше, чем у того, кто трудился в банке с иностранной собственностью.

При этом расходы на одного клерка в иностранных банках составили 45 тыс. долларов, а в российских — 22 тыс. долларов. Как видим, доход среднестатистического сотрудника, который работает в банке, принадлежащем нерезидентам, в два раза превышает среднюю зарплату его коллеги из российского банка. Видимо, это свидетельствует не только о более высокой квалификации клерка, работающего в инобанке, но и о более производительных технологиях, которые используются иностранным менеджментом. В результате это приводит к тому, что в банках с иностранным капиталом для осуществления тех же функций, что и в российском, требуется гораздо меньше персонала. Как видно из диаграммы 3 , даже с учетом высоких зарплат, которые получают сотрудники в иностранных банках, один доллар, затраченный на персонал в этой группе кредитных организаций, используется гораздо более производительно, чем в российских банках.

Как показывает диаграмма 4, начинать карьеру молодому специалисту лучше в банке с иностранной собственностью, поскольку там зарплата у рядового специалиста выше. А вот заканчивать свое продвижение по служебной лестнице ему предпочтительнее в отечественном банке, где должность на уровне начальника управления и выше оплачивается лучше, чем в иностранном. По мнению экспертов, более высокая оплата труда в иностранном банке обусловлена и соответствующими требованиями к дисциплине труда и соблюдению установленного регламента работы.

В диаграмме 4 мы сравнили различия в уровнях доходов между различными категориями банковских сотрудников, которые работают как в иностранных, так и российских банках. При этом к 100% мы приравняли зарплату, выплачиваемую в кредитной организации, принадлежащей нерезидентам. Ну а каковы должностные различия внутри этих двух групп банков? На этот вопрос отвечает диаграмма 5, где основой для сравнения (то есть за 100%) взята зарплата рядового специалиста (в иностранном и российском банках).

На диаграмме 5 хорошо видно, что по мере продвижения по должностной лестнице «специалист — начальник управления» зарплата в банке с иностранной собственностью вырастает в 1,6 раза, а в банке с отечественной собственностью — в 2 раза. Судя по всему, кадровая политика иностранных собственников заключается в соответствующем материальном стимулировании рядового специалиста, считающегося самым узким звеном с точки зрения текучести кадров. В свою очередь руководство отечественных банков делает ставку на высокооплачиваемых топов, отвечающих за разработку стратегии и тактики банка. Отчасти это обусловлено тем, что россиянам пока не хватает отработанных технологий ведения бизнеса, а потому они нуждаются в высококлассных менеджерах, способных коренным образом улучшить ситуацию с организацией труда.

С точки зрения региональных различий в оплате труда однозначно лидируют московские банки, от которых существенно отстают кредитные организации северной столицы. Этот существенный разрыв объясняется не только значительной разницей в стоимости жизни, но и тем, что уровень ответственности и количество подчиненных, например, у начальника отдела в московском головном офисе банка и у начальника отдела в петербургском филиале весьма сильно отличаются.

По словам Кэтрин Сталкер («ПрайсвотерхаусКуперс»), в последнее время в банковском секторе появилась небольшая прослойка работающих иностранных граждан. Так, в Москве их доля равна 0,1% от общей численности персонала, в Санкт-Петербурге — 0,06%. Обычно при заключении контракта с иностранными банкирами работодатель ориентируется на отраслевой уровень оплаты труда в той стране, откуда его приглашают, плюс платит дополнительный бонус за неудобства, связанные с переездом на новое место жительства. Если иностранный гражданин приезжает в нашу страну переводом, то есть для работы в банке, который входит в состав транснациональной финансовой группы, то ему еще и полагается надбавка за стаж.

В банках с иностранной собственностью, как правило, работают 3—4 высокопоставленных менеджера, а банки с отечественной собственностью сориентированы на приглашение не только топ-управленцев, но и высококлассных специалистов, например риск-менеджеров, банковских аналитиков, дилеров и т.д. Судя по всему, зарубежные банкиры нужны иностранным банкам, работающим в России, для того, чтобы активно проводить политику собственника. В свою очередь российские кредитные организации, нанимая иностранцев, хотят с их помощью внедрить у себя более передовые банковские технологии, а заодно и приобщиться к более передовой западной корпоративной культуре.

Миллион долларов для президента

Этика исследования рынка труда, проводимого по заказу его участников, как правило, не предусматривает публичного раскрытия абсолютного уровня зарплаты со стороны занимавшейся этой работой консалтинговой фирмы. Именно поэтому мы решили дополнить сугубо деловую информацию компании «ПрайсвотерхаусКуперс» данными, полученными в ходе неформального опроса банковских служащих.

Официальная кадровая политика практически любого банка (на этом обычно настаивает собственник) — на сколько-нибудь высокооплачиваемую должность нанимать специалиста следует лишь по конкурсу. Но нередко конкурс проводится только для вида, а на теплое местечко принимают своего человека. Таким подходом особенно грешат отечественные кредитные организации. Но иногда местный менталитет сказывается на кадровой политике и иностранного банка.

Впрочем, сейчас для успешной работы кредитному учреждению все больше требуются «рабочие лошадки». Особенно в таких подразделениях, которые непосредственно зарабатывают деньги. Например, в клиентском или кредитном департаменте, управлении по работе с ценными бумагами и т.д. Для того чтобы стимулировать работу, сотрудники в этих подразделениях переведены на проценты. Обычно оплата банковского работника состоит из двух частей: оклада («фиксинг») и процента от полученной прибыли. Но в последнее время некоторые особо продвинутые банки все чаще привлекают молодежь, обещая первое время лишь только проценты. В течение нескольких месяцев работы производится отсев, после которого в штат банка зачисляются лишь единицы. В результате банку малыми деньгами удается заработать неплохую прибыль на энтузиазме «новобранцев». Но оборотная сторона медали такой кадровой политики — высокая текучесть кадров. Как сказал нам один «процентный клиентщик», широкий диапазон колебаний ежемесячной зарплаты — от 200 до 1000 долларов — приводит его в отчаяние и заставляет подумывать о смене места работы.

В целом заработная плата подавляющего большинства сотрудников банков — как, впрочем, и персонала, занятого в других отраслях российской экономики, — делится на официальную и неофициальную. Одной из распространенных серых схем выплаты зарплаты, по крайней мере до недавнего времени, являлось страхование жизни сотрудников, оплачиваемое за счет кредитов, беспроцентно предоставляемых банком. До известного прецедента с делом «ЮКОСа» соотношение между белой и серой зарплатой в некоторых кредитных организациях порой достигало 30 и 70%.

Обычный уровень заработной платы для рядовых операционных сотрудников дополнительных офисов и филиалов в Москве — 400—500 долларов в месяц. Квалифицированные специалисты с большим опытом работы, занятые в бизнес-подразделениях, получают до 1000 долларов. Руководители среднего звена, начальники групп, секторов или отделов, как правило, зарабатывают до 1500—2000 долларов. Начальник управления или департамента рассматривает оклад в 2000 долларов как минимальный: в крупном или небольшом, но преуспевающем банке он может рассчитывать на дополнительные 500—1000 долларов, а иногда и больше. При этом если банк ставит задачу перекупить нужного специалиста, то тогда зарплата, например эксклюзивного по своим деловым качествам начальника отдела, может быть на 500—1000 долларов выше, чем у его коллег.

Все эти цифры, конечно же, касаются лишь оплаты труда столичных банкиров, а вот в регионах аналогичная зарплата зачастую в два, а то и в три раза ниже. Характерной чертой оплаты во многих кредитных организациях с государственным участием является относительно небольшая зарплата для сотрудников низшего звена, но топ-менеджмент там получает на уровне других крупных банков. Особо следует остановиться на окладах банковской элиты — президентов, вице-президентов, председателей и зампредседателей правления. Так вот, человек из этой обоймы, работающий в прибыльном крупном банке, вполне может получать до миллиона долларов в год, то есть 80—100 тыс. зелененьких в месяц! И это вовсе не предел!

Помимо регулярной оплаты труда сотрудник банка может по итогам года получить неплохой бонус. Но он выплачивается лишь в том случае, когда эти выплаты санкционируются собранием акционеров банка. Как правило, на это вознаграждение могут претендовать лишь те подразделения банка, которые участвуют в зарабатывании денег: клиентские и кредитные департаменты, управление по работе с ценными бумагами и т.д. При этом у каждой кредитной организации свои подходы к распределению бонуса. Но чаще всего суммы распределяются по подразделениям, внутри которых деньги делит руководитель. Впрочем, дилерам и трейдерам выплата бонуса положена по контракту: в качестве процентов от заработанной ими прибыли.

В западных и некоторых передовых российских банках выплата бонуса поставлена на более объективный уровень. В основе его лежит так называемое трансфертное ценообразование, разработанное на Западе как метод деления ценового пирога на соответствующие слои. Это позволяет руководству банка дать правильную оценку вклада каждого зарабатывающего подразделения в совокупную прибыль банка. Банковский хозрасчет позволяет лучше стимулировать работу персонала, но вместе с тем зачастую ведет к многочисленным конфликтам интересов, если установленные правила игры не воспринимаются всеми работниками как справедливые.

Во многих банках сотрудникам предоставляют довольно увесистый социальный пакет. Один из распространенных социальных бонусов: обслуживание всех банковских клерков в элитных медучреждениях, например в поликлиниках Совмина, с которыми заключается соответствующий договор. Иногда эта медицинская страховка банкиру ничего не стоит, но обычно ему приходится ее частично оплачивать из своего кармана, а остальную часть суммы компенсирует банк. Во многих кредитных учреждениях работникам дают компенсацию на обеды, на оплату услуг сотовой связи (руководителю среднего звена и выше либо любому сотруднику, если это связано с выполнением его служебных обязанностей), проезда в общественном транспорте и т.д. Правда, в последнее время руководство многих коммерческих банков взяло курс на свертывание льгот, справедливо полагая, что их подчиненные получают вполне нормальную зарплату, которой они могут распоряжаться по собственному усмотрению. Тем не менее, по мнению экспертов, корпоративные льготы лучше сплачивают коллектив, чем обычная прибавка к жалованью. Во всяком случае возможность лечиться, например в поликлинике Минфина, многие сотрудники зачастую ценят гораздо выше, чем дополнительные 100 долларов, обещанные им конкурирующим банком…

Почему «ПрайсвотерхаусКуперс» интересуется доходами банкиров

Целью обзора отраслевого рынка труда является выявление различий в оплате труда как по различным группам банков, так и по различным категориям сотрудников. Полученная информация необходима не только кадровым службам банков для того, чтобы правильно ориентироваться при найме на работу новых сотрудников, но и для руководителей, заинтересованных в снижении текучести кадров.

В 2004 году в исследовании рынка труда, проведенном специалистами «ПрайсвотерхаусКуперс», приняли участие 42 банка, из которых 33 уже были задействованы в обзоре 2003 года. При этом половину участников исследования 2004 года представляют собой банки со 100-процентной иностранной собственностью, треть — находится в 100-процентной российской собственности, а остальные — кредитные организации со смешанной собственностью. По состоянию на 1 июля 2004 года 14 банков-участников обзора насчитывали в Москве менее 100 сотрудников, 16 банков — более 600 человек.

Следует заметить, что на Западе обзоры рынка труда проводятся консалтинговыми фирмами регулярно. Но еще шесть лет назад такая традиция у нас отсутствовала, поэтому в первом исследовании банки с отечественной собственностью практически не участвовали, но год от года их доля среди участников понемногу растет. Тем не менее, если в группе банков с иностранной собственностью ежегодно в обзоре участвуют как крупные, так и мелкие кредитные организации, то в группе банков со 100-процентной отечественной собственностью — лишь крупные.

bosfera.ru

Зарплата банкира — Bankir.Ru

Сколько получает среднестатистический российский банкир? Ровно столько, сколько он зарабатывает! Если в отечественном банке на одного клерка приходится чуть более одного миллиона долларов активов, то в иностранном банке, работающем в России, — свыше четырех миллионов. Отсюда и проистекает колоссальная разница в зарплатах. Впрочем, как недавно выяснила в ходе исследования рынка труда аудиторско-консалтинговая компания «ПрайсвотерхаусКуперс», в отрасли наметилась некоторая тенденция к выравниванию доходов служащих. Но к «рубикону» в преодолении отставания в зарплатах российские банки еще даже не подошли.

Рост доходов на фоне снижения долларового номинала

По информации Кэтрин Сталкер — директора подразделения консультационных услуг по управлению персоналом компании «ПрайсвотерхаусКуперс», еще четыре года назад в отечественной банковской индустрии в смысле роста заработной платы царил полный «штиль»: средний рост номинальной заработной платы в 2001 году у банковских служащих составил… ноль целых и ноль десятых процента! А уже в 2004 году в динамично развивающейся отрасли наблюдался значительный подъем в доходах. По сравнению с 2003 годом базовая оплата труда банковских служащих в среднем выросла на 15,5%. Это самый высокий показатель в нынешнем веке: по данным исследований, проведенных компанией «ПрайсвотерхаусКуперс», в 2002 году зарплата у банкиров выросла на 4%; а в 2003 году — на 14%.

Если посмотреть на диаграмму 1 и сопоставить этот рост с уровнем инфляции, то можно прийти к выводу, что реальные доходы сотрудников увеличились гораздо скромнее. Причем только с 2003 года темпы роста заработной платы превысили индекс роста потребительских цен. Во многом это объясняется тем, что в 2001 и 2002 годах на отраслевом рынке труда еще сказывались последствия дисбаланса, возникшего после августовского кризиса 1998 года в связи с проведенными тогда значительными сокращениями банковского персонала. Наличие довольно большого числа безработных специалистов позволяло работодателям расширять штаты, не повышая зарплаты. Впрочем, отчасти низкие темпы роста доходов в тот период были обусловлены и более высоким обменным курсом доллара по отношению к рублю, поскольку в большинстве банков заработная плата номинирована в долларах.

Следует заметить, что долларовый номинал, в начале 90-х годов спасавший доходы банкиров от рублевой гиперинфляции, сейчас, напротив, зачастую снижает их зарплату. Обусловлено это падением курса американской валюты, которое происходит в последние месяцы. Так, в прошлом году реальная покупательная способность доллара США в России понизилась на 15,7%. Тем не менее, согласно проведенному компанией «ПрайсвотерхаусКуперс» в 2004 году исследованию, большинство банков — две трети всей выборки — по-прежнему фиксируют заработную плату в долларах. Для пересчета зарплаты из долларов в рубли в основном используется курс Банка России. Только три кредитные организации перешли к внутренней фиксации курса американской валюты для того, чтобы смягчить падение реальных доходов своих сотрудников.

(Любопытно заметить, что после кризиса 1998 года наблюдалась прямо противоположная картина: вместо того чтобы понизить уровень зарплаты, номинированной в подорожавших долларах, руководство ряда компаний устанавливало свой внутренний курс доллара, который порой мог быть в два раза ниже официального. Впрочем, этим грешили в основном директора промышленных фирм, в то время как в банках проводилась более честная, хотя и довольно жесткая политика по сокращению персонала.) Два банка заявили о том, что начали выражать зарплату в рублях, а одна кредитная организация недавно решила ее номинировать в евро.

Судя по диаграмме 1, рост доходов в банковской отрасли понемногу ускоряется. Наиболее существенный прирост наблюдался в подразделениях кредитования, корпоративных финансов, казначействе и розничных услуг. В бэк-офисах, а также у прочего персонала, выполняющего чисто административные функции, прибавка к жалованью оказалась скромнее.

Особенно значительный прирост заработной платы в прошлом году наблюдался как на нижней, так и верхней «ступеньках» должностной «лестницы», то есть на уровне рядового специалиста и на уровне начальника управления и выше. Косвенным образом эту структуру повышения доходов можно рассматривать как ответную реакцию кредитных организаций на обострившуюся между ними конкурентную борьбу на двух сегментах рынка труда: сегменте топ-менеджеров и рядовых специалистов. Причем, как свидетельствует диаграмма 2, эта тенденция наблюдалась и в банках с иностранной собственностью, работающих в России, и в банках с отечественной собственностью.

Общее повышение базовых зарплат в банках с российской собственностью в прошлом году в среднем составило 20,8%, а в банках с иностранной собственностью — 9,4%. Таким образом, доходы у сотрудников в первой группе банков росли в два раза быстрее, чем во второй. Во многом это объясняется тем, что усилившаяся борьба за кадры побуждает российские банки, где оплата труда ниже, принимать меры, направленные на преодоление этого разрыва.

В каком банке лучше начинать карьеру

Тем не менее весьма сомнительно, что существующая колоссальная разница в оплате труда в ближайшем будущем будет преодолена, поскольку в ее основе лежат кардинальные различия в производительности труда. Так, по данным исследования, проведенного компанией «ПрайсвотерхаусКуперс» в 2003 году, на основании отчетности, составленной по международным стандартам за 2002 год, на одного сотрудника иностранного банка, работающего в России, в среднем приходилось 4031 тыс. долларов активов, а в отечественном банке — 1007 тыс. долларов. Иными словами, производительность труда менеджера российского банка оказалась в четыре раза меньше, чем у того, кто трудился в банке с иностранной собственностью.

При этом расходы на одного клерка в иностранных банках составили 45 тыс. долларов, а в российских — 22 тыс. долларов. Как видим, доход среднестатистического сотрудника, который работает в банке, принадлежащем нерезидентам, в два раза превышает среднюю зарплату его коллеги из российского банка. Видимо, это свидетельствует не только о более высокой квалификации клерка, работающего в инобанке, но и о более производительных технологиях, которые используются иностранным менеджментом. В результате это приводит к тому, что в банках с иностранным капиталом для осуществления тех же функций, что и в российском, требуется гораздо меньше персонала. Как видно из диаграммы 3 , даже с учетом высоких зарплат, которые получают сотрудники в иностранных банках, один доллар, затраченный на персонал в этой группе кредитных организаций, используется гораздо более производительно, чем в российских банках.

Как показывает диаграмма 4, начинать карьеру молодому специалисту лучше в банке с иностранной собственностью, поскольку там зарплата у рядового специалиста выше. А вот заканчивать свое продвижение по служебной лестнице ему предпочтительнее в отечественном банке, где должность на уровне начальника управления и выше оплачивается лучше, чем в иностранном. По мнению экспертов, более высокая оплата труда в иностранном банке обусловлена и соответствующими требованиями к дисциплине труда и соблюдению установленного регламента работы.

В диаграмме 4 мы сравнили различия в уровнях доходов между различными категориями банковских сотрудников, которые работают как в иностранных, так и российских банках. При этом к 100% мы приравняли зарплату, выплачиваемую в кредитной организации, принадлежащей нерезидентам. Ну а каковы должностные различия внутри этих двух групп банков? На этот вопрос отвечает диаграмма 5, где основой для сравнения (то есть за 100%) взята зарплата рядового специалиста (в иностранном и российском банках).

На диаграмме 5 хорошо видно, что по мере продвижения по должностной лестнице «специалист — начальник управления» зарплата в банке с иностранной собственностью вырастает в 1,6 раза, а в банке с отечественной собственностью — в 2 раза. Судя по всему, кадровая политика иностранных собственников заключается в соответствующем материальном стимулировании рядового специалиста, считающегося самым узким звеном с точки зрения текучести кадров. В свою очередь руководство отечественных банков делает ставку на высокооплачиваемых топов, отвечающих за разработку стратегии и тактики банка. Отчасти это обусловлено тем, что россиянам пока не хватает отработанных технологий ведения бизнеса, а потому они нуждаются в высококлассных менеджерах, способных коренным образом улучшить ситуацию с организацией труда.

С точки зрения региональных различий в оплате труда однозначно лидируют московские банки, от которых существенно отстают кредитные организации северной столицы. Этот существенный разрыв объясняется не только значительной разницей в стоимости жизни, но и тем, что уровень ответственности и количество подчиненных, например, у начальника отдела в московском головном офисе банка и у начальника отдела в петербургском филиале весьма сильно отличаются.

По словам Кэтрин Сталкер («ПрайсвотерхаусКуперс»), в последнее время в банковском секторе появилась небольшая прослойка работающих иностранных граждан. Так, в Москве их доля равна 0,1% от общей численности персонала, в Санкт-Петербурге — 0,06%. Обычно при заключении контракта с иностранными банкирами работодатель ориентируется на отраслевой уровень оплаты труда в той стране, откуда его приглашают, плюс платит дополнительный бонус за неудобства, связанные с переездом на новое место жительства. Если иностранный гражданин приезжает в нашу страну переводом, то есть для работы в банке, который входит в состав транснациональной финансовой группы, то ему еще и полагается надбавка за стаж.

В банках с иностранной собственностью, как правило, работают 3—4 высокопоставленных менеджера, а банки с отечественной собственностью сориентированы на приглашение не только топ-управленцев, но и высококлассных специалистов, например риск-менеджеров, банковских аналитиков, дилеров и т.д. Судя по всему, зарубежные банкиры нужны иностранным банкам, работающим в России, для того, чтобы активно проводить политику собственника. В свою очередь российские кредитные организации, нанимая иностранцев, хотят с их помощью внедрить у себя более передовые банковские технологии, а заодно и приобщиться к более передовой западной корпоративной культуре.

Миллион долларов для президента

Этика исследования рынка труда, проводимого по заказу его участников, как правило, не предусматривает публичного раскрытия абсолютного уровня зарплаты со стороны занимавшейся этой работой консалтинговой фирмы. Именно поэтому мы решили дополнить сугубо деловую информацию компании «ПрайсвотерхаусКуперс» данными, полученными в ходе неформального опроса банковских служащих.Официальная кадровая политика практически любого банка (на этом обычно настаивает собственник) — на сколько-нибудь высокооплачиваемую должность нанимать специалиста следует лишь по конкурсу. Но нередко конкурс проводится только для вида, а на теплое местечко принимают своего человека. Таким подходом особенно грешат отечественные кредитные организации. Но иногда местный менталитет сказывается на кадровой политике и иностранного банка.

Впрочем, сейчас для успешной работы кредитному учреждению все больше требуются «рабочие лошадки». Особенно в таких подразделениях, которые непосредственно зарабатывают деньги. Например, в клиентском или кредитном департаменте, управлении по работе с ценными бумагами и т.д. Для того чтобы стимулировать работу, сотрудники в этих подразделениях переведены на проценты. Обычно оплата банковского работника состоит из двух частей: оклада («фиксинг») и процента от полученной прибыли. Но в последнее время некоторые особо продвинутые банки все чаще привлекают молодежь, обещая первое время лишь только проценты. В течение нескольких месяцев работы производится отсев, после которого в штат банка зачисляются лишь единицы. В результате банку малыми деньгами удается заработать неплохую прибыль на энтузиазме «новобранцев». Но оборотная сторона медали такой кадровой политики — высокая текучесть кадров. Как сказал нам один «процентный клиентщик», широкий диапазон колебаний ежемесячной зарплаты — от 200 до 1000 долларов — приводит его в отчаяние и заставляет подумывать о смене места работы.

В целом заработная плата подавляющего большинства сотрудников банков — как, впрочем, и персонала, занятого в других отраслях российской экономики, — делится на официальную и неофициальную. Одной из распространенных серых схем выплаты зарплаты, по крайней мере до недавнего времени, являлось страхование жизни сотрудников, оплачиваемое за счет кредитов, беспроцентно предоставляемых банком. До известного прецедента с делом «ЮКОСа» соотношение между белой и серой зарплатой в некоторых кредитных организациях порой достигало 30 и 70%.

Обычный уровень заработной платы для рядовых операционных сотрудников дополнительных офисов и филиалов в Москве — 400—500 долларов в месяц. Квалифицированные специалисты с большим опытом работы, занятые в бизнес-подразделениях, получают до 1000 долларов. Руководители среднего звена, начальники групп, секторов или отделов, как правило, зарабатывают до 1500—2000 долларов. Начальник управления или департамента рассматривает оклад в 2000 долларов как минимальный: в крупном или небольшом, но преуспевающем банке он может рассчитывать на дополнительные 500—1000 долларов, а иногда и больше. При этом если банк ставит задачу перекупить нужного специалиста, то тогда зарплата, например эксклюзивного по своим деловым качествам начальника отдела, может быть на 500—1000 долларов выше, чем у его коллег.

Все эти цифры, конечно же, касаются лишь оплаты труда столичных банкиров, а вот в регионах аналогичная зарплата зачастую в два, а то и в три раза ниже. Характерной чертой оплаты во многих кредитных организациях с государственным участием является относительно небольшая зарплата для сотрудников низшего звена, но топ-менеджмент там получает на уровне других крупных банков. Особо следует остановиться на окладах банковской элиты — президентов, вице-президентов, председателей и зампредседателей правления. Так вот, человек из этой обоймы, работающий в прибыльном крупном банке, вполне может получать до миллиона долларов в год, то есть 80—100 тыс. зелененьких в месяц! И это вовсе не предел!

Помимо регулярной оплаты труда сотрудник банка может по итогам года получить неплохой бонус. Но он выплачивается лишь в том случае, когда эти выплаты санкционируются собранием акционеров банка. Как правило, на это вознаграждение могут претендовать лишь те подразделения банка, которые участвуют в зарабатывании денег: клиентские и кредитные департаменты, управление по работе с ценными бумагами и т.д. При этом у каждой кредитной организации свои подходы к распределению бонуса. Но чаще всего суммы распределяются по подразделениям, внутри которых деньги делит руководитель. Впрочем, дилерам и трейдерам выплата бонуса положена по контракту: в качестве процентов от заработанной ими прибыли.

В западных и некоторых передовых российских банках выплата бонуса поставлена на более объективный уровень. В основе его лежит так называемое трансфертное ценообразование, разработанное на Западе как метод деления ценового пирога на соответствующие слои. Это позволяет руководству банка дать правильную оценку вклада каждого зарабатывающего подразделения в совокупную прибыль банка. Банковский хозрасчет позволяет лучше стимулировать работу персонала, но вместе с тем зачастую ведет к многочисленным конфликтам интересов, если установленные правила игры не воспринимаются всеми работниками как справедливые.

Во многих банках сотрудникам предоставляют довольно увесистый социальный пакет. Один из распространенных социальных бонусов: обслуживание всех банковских клерков в элитных медучреждениях, например в поликлиниках Совмина, с которыми заключается соответствующий договор. Иногда эта медицинская страховка банкиру ничего не стоит, но обычно ему приходится ее частично оплачивать из своего кармана, а остальную часть суммы компенсирует банк. Во многих кредитных учреждениях работникам дают компенсацию на обеды, на оплату услуг сотовой связи (руководителю среднего звена и выше либо любому сотруднику, если это связано с выполнением его служебных обязанностей), проезда в общественном транспорте и т.д. Правда, в последнее время руководство многих коммерческих банков взяло курс на свертывание льгот, справедливо полагая, что их подчиненные получают вполне нормальную зарплату, которой они могут распоряжаться по собственному усмотрению. Тем не менее, по мнению экспертов, корпоративные льготы лучше сплачивают коллектив, чем обычная прибавка к жалованью. Во всяком случае возможность лечиться, например в поликлинике Минфина, многие сотрудники зачастую ценят гораздо выше, чем дополнительные 100 долларов, обещанные им конкурирующим банком…

bankir.ru